税理士松尾ブログ

税理士の考える資産運用

2023-08-08

テーマ:経営を守る情報

税制改正で来年1月からNISAが一新されるにあたり、投資信託協会から成長投資枠の対象となる銘柄が順次公表されています。

NASAの一新されるポイントとしては、

・(拡充)年間投資枠が簿価で240万円まで成長投資枠として拡充

・(恒久化)非課税投資枠が恒久化

の2点になります。

{kind=link}

運用に際しては「長期」「分散」「複利」「手数料コストの低減」といった原理原則があると思いますし、運用の内容についてもそれぞれ方針や好みもあると思います。

しかし税理士からすると、税コストをいかに削減するか、つまり、

・(入口)掛金が所得から控除できるか

・(出口)運用益への課税方法

の部分を最優先に考慮し、その上で運用の原理原則すべきと考えています。

たとえば、中小企業の経営者が加入できる小規模企業共済については、掛金累計に対する返戻額は金融商品と比べると見劣りしますが、しかし掛金が全額控除できる効果で(税金が安くなるという効果で)非常に高い実質利回りを実現することが可能です。

⇒所得税の最低税率が5%、住民税の最低税率が10%なので最低でも年利15%の商品と実質同じ

(役員報酬が高ければさらに効果は上昇)

その他にも、確定拠出型年金と呼ばれる

・イデコ(個人が掛金を拠出するもの)

・企業版401K(法人が、給与とは別に掛金を拠出するもの)

いずれも課税所得を減らすことが出来る点のみでも非常に有効です。

(企業版401Kについては、過去オンラインセミナーでも扱っていますし弊社も導入しておりますので、導入方法についてはお問い合わせください。)

先のNISAは掛金を控除するのではなく、運用益が非課税ということで、本来であれば運用益に約20%が課税されるところ非課税ですので、手元に残る運用益が直接的に増加します。

しかしまあ、私自身もideco等をしていますが、他人(はた)を楽(らく)にするという「はたらく」、つまり一生懸命に「はたらくこと」に勝る投資はないのは言うまでもありません笑

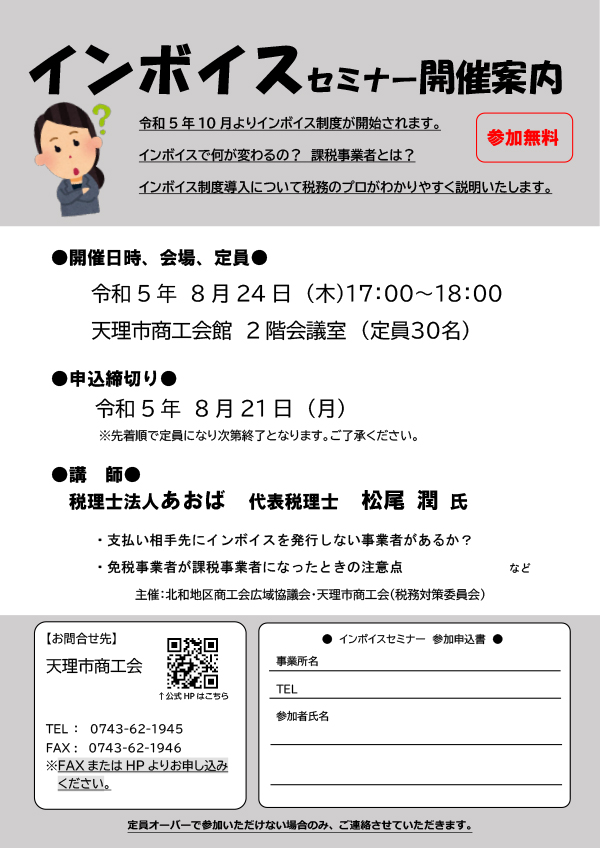

そしてインボイス制度のスタートが着々と近づいています。

とにかく、既に消費税を納めている皆様にとっては、

1,自社が発行するインボイスで6つの記載事項を満たして頂くこと

{kind=link}

2,支払先でインボイス番号の発行できない先には早めに登録を依頼すること

(インボイス番号がなければ消費税相当もお支払いできないというのが基本姿勢であるため)

が最大の論点です。

特に「2」については、最終的には取引条件、つまり「値決め」の話に必ずなりますので、早いうちの情報交換が大切です。

また、話し合いの結果、インボイスに登録をして頂くこととなったとしても、以前まではe-taxで手続きをすれば長くても3週間で発番されていたところ、今は国税庁内での処理時間が非常に長くなっており、e-taxの場合でも「1か月半」はかかる状況です。

従来の倍ほど時間がかかっている格好です。

スタートの10月に間に合わなければ、結局その支払先が登録したのかしなかったのか不明なままの状態で実務が進行することになりますので、尚のこと支払先への早めの登録依頼が必要な状況になっています。

24日に恐らくスタート前最後になるであろうインボイスセミナーを商工会さまにてさせて頂きます。

インボイスとともに毎日のように遭遇する事業承継の実務。

お客様以外にでも、奈良県の事業引継ぎ支援センターさまから委託を頂戴し、外部専門家として事業承継のサポートをさせて頂くことがあります。

創業者であれ、中興の祖であれ、基本的には現経営者お一人が陣頭に立ち、事業を拡大・継続されてきたケースがほとんどかと思います。

しかし、それが次の世代、そのまた次の世代へとバトンタッチされていくにつれ、さまざまな生活環境にある複数の親族が、役員や株主、従業員、いろいろな立場から経営に携わることになります。

要は「関係者が多い」状態となり、その上に経営権、株主権、相続権が絡んできます。

親族だからこそ、

・変わるもの

・変わらないもの

・変えてはならないもの

の見極めの「軸」がうまく伝わらないことで、余計な勘繰り、勘違いが生まれてしまうこともあります。

事業承継は誰にでも訪れるものです。

先日のサポートの際も、その時の基準点となる「言語化された経営理念」の大切さを痛感した次第です。

(サポートは単発ではないので今後策定していきます。)

また、最近では、事業会社の親会社として、一族の資産管理会社やホールディング会社を活用するケースも増えています。

その場合は特に、事業から生まれる資金の再投資方針、保全・分配方法、子会社である事業会社の経営者の選定などの元となるよう、経営理念よりももっと原始的な「家訓」のような形で言語化し、そのホールディング会社と紐づけしておくことが重要ではないかと考えます。

経営者や後継者を「若葉」だとすると、「水」にあたるのが、日常の経営における理想と現実との差に関する「チェック」。

そして「太陽」にあたるのが「理念」。

(先日マイ畑に植え付けをしたブロッコリー。)

専門家として損得や理屈ばかりに偏らぬよう、役割を果たしていければと思います。

0

0- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)