税理士松尾ブログ

中退共は大丈夫なのか?

2024-12-06

弊社も含め、多くの企業の従業員様の退職金準備として拠出している中退共。

その財政状態を調べてみたところ、概要としては下記の通りでした。

中退共の資産総額は令和5年度末で5.5兆円。

被共済者はR4.7時点で364万人、退職金等一時金の平均的な支給額は137万円。

したがって、もしも全員が一度に退職したとしても支給総額は4.9兆円となりますので、今ある資産総額でまかなうことができる状況です。

資産の運用状況としては、そのほとんどが国債などの債券で、株式も運用資産に含まれていますが、日本株式だとベンチマークはTOPIXですので、安全第一の運用姿勢と言えます。

公表されている統計には各年度の利回りも表示されており、20年間の平均値を計算してみると、約2.4%でした。

それに対して、各被共済者はどれくらい受け取れるかと言うと、半数以上が掛金5,000円を選択されており、仮に20年掛けると退職金額は1,333,300円となります。

20年間の掛金累計は1,200,000円に対して受取額が1,333,300円と言うと利回りは0.5%ほどと計算されます。(付加退職金は考慮外として)

約2.4%にて資産全体を運用し、約0.5%にて被共済者へ支払うため、運用する組織としても安全だと言えます。

したがって、懸念があるとすれば、被共済者に支払われる基本退職金の運用利回りが今後のインフレ局面ではどうしても低くなってしまう点と思われます。

利回りという観点からは労使双方にとって退職金積立の視野を広げる必要性が増しそうです。

そんな中「企業版401K」と呼ばれている企業型選択制確定拠出年金制度。

R4.6.4に最初のセミナーを開催して以来、徐々にですが中小企業にも導入事例が増えています。

なぜ中退共じゃないの?

なぜはぐくみ基金じゃないの?

なぜ401Kなの?

あおばさん自身も導入してみて実際どうなの?

という点から、ご説明をさせて頂きますのでお客様におかれましてはご遠慮なくお問い合わせを頂ければと思います。

また、固定費上昇圧力のかかる中、いわゆる「年収の壁」をキーワードにして様々な議論が続いています。

というような報道もあり、あまりにも突拍子もない議論だと感じます。

さすがに一体どうなっているんだ?と思い、社会保障審議会のホームページを見たところ、11月15日開催の会議への提出資料が公開されています。

被用者保険の適用拡大にあたっては、要件が4つあり、概ね下記の方向性のようです。

1,労働時間(週の所定労働時間が20時間以上)

2028年10月より雇用保険の被保険者の要件のうち、週の所定労働時間を「20時間以上」から「10時間以上」に変更する流れがあり、将来的には撤廃すべきだが、現時点では慎重に対応が必要

2,賃金(月額8.8万円(年収約106万円相当)以上)

この要件の必要性は乏しい

3,学生除外

学生が適用となる場合には実務が煩雑になるため、現状維持

4,企業規模(従業員50人超の企業等である)

不合理であり撤廃すべきであるが、経過措置や支援策による配慮も必要

そして、「会社が肩代わり」の論点については、どのような意見が出ているのか定かではありませんが、

・あくまで労使折半が原理原則

・一部の者に限って特例を認めることをどのように考えるのか

・他の社会保険制度との関係においてどのように整理するか

といった点を検討課題として挙げられています。

現時点では「働き方」の視点が「会社負担」の視点よりもかなり重視されている傾向に違和感を強く感じる方も多いかと思います。

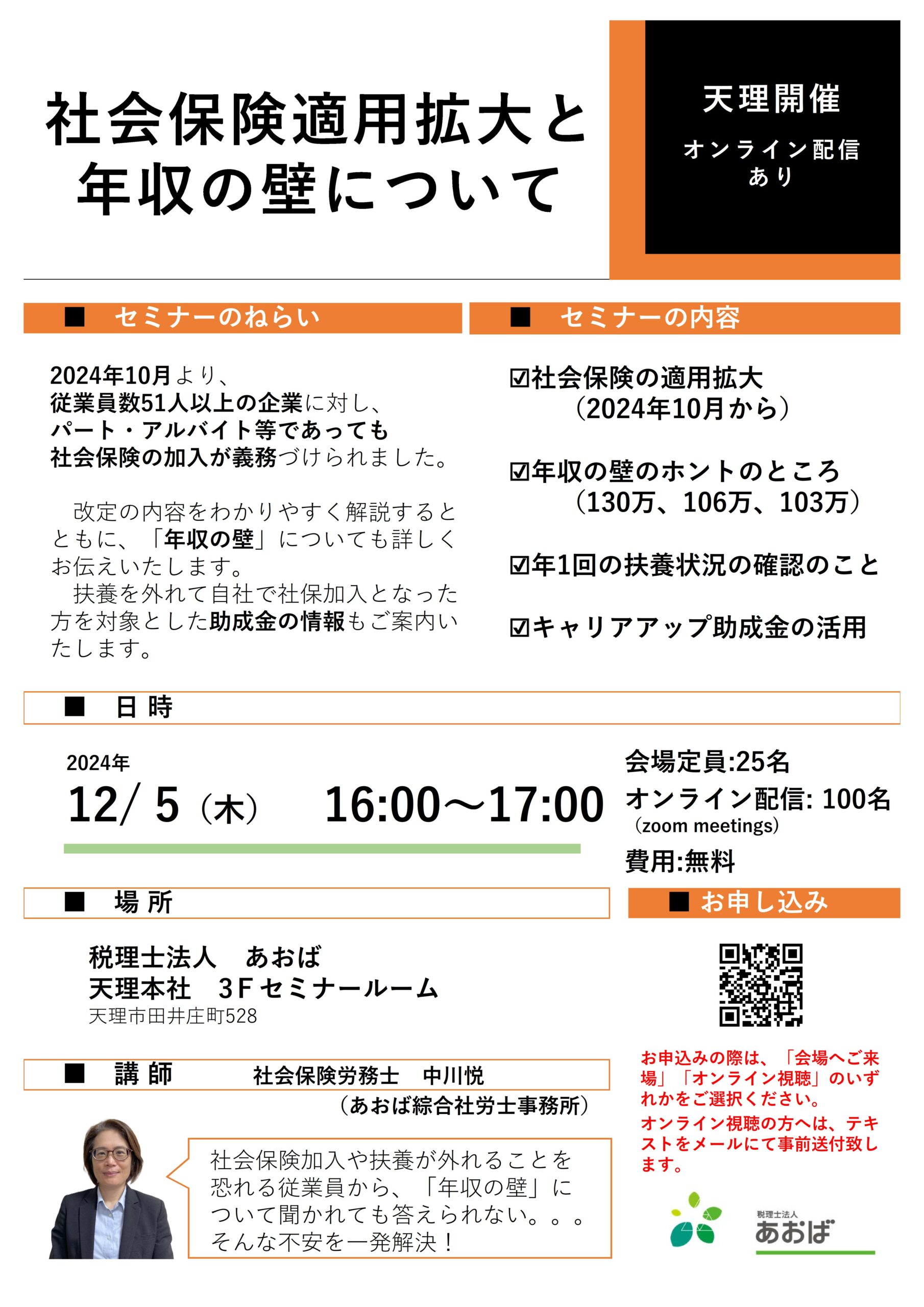

社労士の視点から12/5のセミナーで解説させて頂きました。

⇒「社会保険適用拡大と年収の壁について」

0

0- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)