税理士松尾ブログ

新・事業承継税制の動向

2019-06-30

テーマ:事業承継

相続や生前贈与による自社株の移転時、

その100%の納税が猶予される新・納税猶予制度。

私も昨年、多くのセミナーで講師をさせて頂きました。

昨年の平成30年分の適用は全国で522件だったようです。

そこで猶予されている税額の総額は約403憶円。

ということは一件当たり7,720万円の税額が猶予されている計算です。

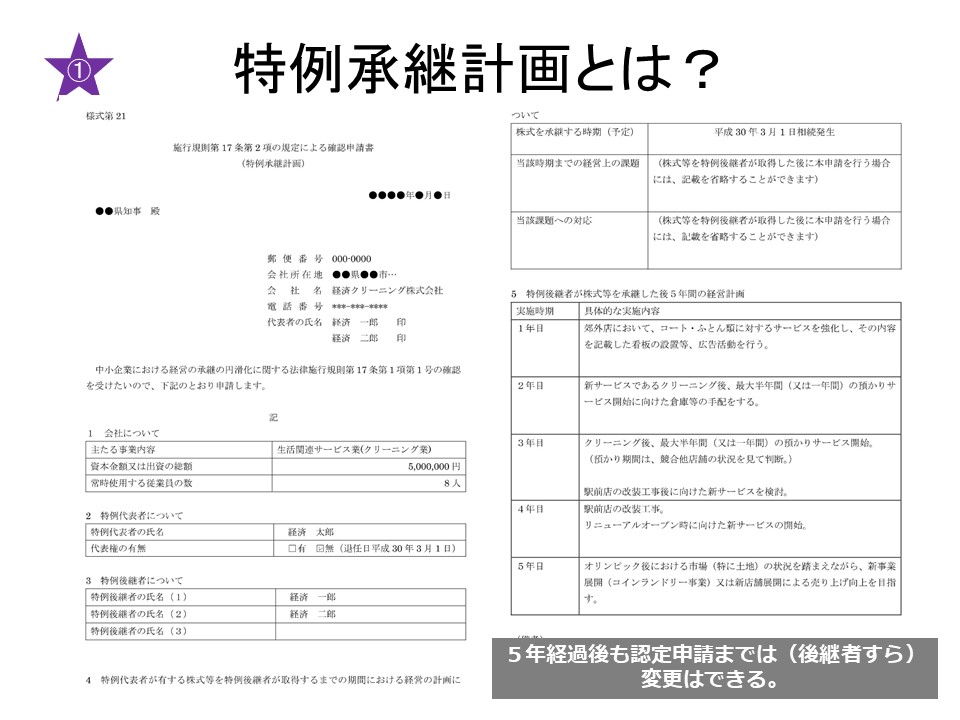

納税が猶予されるのですから効果は絶大ですが、この制度を受けるための「権利」を得るには、

都道府県に特例承継計画の認定を受けていなければなりません。

期限は2023年3月31日(令和5年3月31日)まで。

今のところ、この認定申請は1,857件あるそうです。

そのうち実行に移されているのが522件ですので、「3分の2」はとりあえず計画だけは提出をして100%猶予される権利を確保しておき、

実行はまだ様子見、ということになります。

この計画はA4二枚のシンプルなもので、あくまで計画書なので贈与の実行までの間は後継者すら変えることが出来ます。

(セミナーtextより)

弊社でもこの「新・事業承継税制」のご提案をしているところは数社ございますが、いずれも税法以外のことを確認して頂いています。

それは、、、「遺留分」。

自社株も将来的な相続財産であることに変わらないので、自社株を一括して後継者に贈与することで、

結果として後継者以外の相続人さまの権利(遺留分)を犯してしまわないか、後々トラブルの引き金にならないか、

十分に留意をして頂いてから実行に移すようにしています。

また、一件当たりの猶予税額が約7,000万円であることからも分かるように、

この制度が本当に効果を発揮するのは、自社株が非常に高額になっているケースに限られます。

「税金がすべて猶予される」という部分だけが一人歩きし、これで何とかなる、と安心してしまっているケースも実務上ありました。

・この制度を受けるためには承継計画の認定が必要なこと。

・税法以外のこと(遺留分)にも気を配る必要があること

・制度が効果を発揮するケースは、意外と限られれた会社さんのみであること

・渡す側、後継者、両方にも条件があること

⇒後継者が役員にすらなっていないケースは論外

⇒登記上は株券発行会社の場合も変更が必要

(セミナーtextより)

まずは特例承継計画の提出による権利の確保と条件面の確認、そして自身にとって本当に効果があるのかの検証から始めていきましょう。

1

1トヨタに「向き合う」

2019-06-26

テーマ:税理士@松尾

トヨタ自動車は数ある日本企業の中でも「一人勝ち」のイメージをもたれがちですが、

最近、その危機感に目を見張ります。

トヨタ社長「単独では生きていけない」 脱クルマ会社への未来戦略

社長に就任早々、

・リーマンショック

・プリウスの事故によるバッシング

・東日本大震災

などさまざまな逆境にもまれた豊田章男社長。

自作自演という情報もあったにせよ、プリウスの暴走事故に際してアメリカの公聴会に呼ばれた時には

何通りもシナリオを想定し、遺言まで書いたといいます。

その後も、北米統括本社をテキサス州はプレイノ市という小さな町に統合させたり

⇒私もいきました。(当時の様子)

CASEという概念の創出とソフトバンクとの新会社設立。

モビリティに関しては、内閣の最重要政策パッケージである「骨太の方針」でも最初にくる国家的な重要課題となります。

奈良の片田舎からではありますが、その動きにずっと注目をさせて頂いています。

何事も、たとえ10分でも「向き合う」ことが大切。

向き合わないと表面の奥に潜む本質に出会うことが出来ないから。

仕事でも、お客様の数字に「向き合う」時間をいかにつくるかを意識しています。

で、日曜日の昼間、トヨタ自動車並びに豊田章男社長に向き合ってみると、

豊田家ということでの表面的な華麗なイメージとは違い、

恐ろしくなるほどの「鋼の塊」でした。

0

0民法の相続関連分野の改正スケジュール

2019-06-23

テーマ:事業承継

民法改正の中の「相続分野の改正」について、

7月から本格的に施行されます。

おおまかなスケジュールは次の通り。

2019年1月13日スタート(施行すみ)

自筆証書遺言に添付する財産目録は、パソコンなど自署じゃなくてもOK

2019年7月1日スタート

・預貯金仮払い制度

⇒参考記事

・遺言執行者の権限明確化

⇒参考記事

・遺留分侵害額の金銭債権への変更

⇒参考記事

・特別寄与分の創設

⇒参考記事

2020年4月スタート

・居住権の創設

⇒参考記事

2020年7月10日スタート

・法務局で自筆証書遺言書を保管する制度スタート

やはり、遺留分の改正が非常に大きく、

そもそも遺留分の対象となるのが相続開始前10年の生前贈与に限られることも非常に大きいように思います。

⇒参考記事

外部リンクは制度の概要を把握するためにおつかいください。

「経営者はまずは(自分の会社の)株式だけでも遺言を。」

私どもとして、事業承継の現場でよく申し上げることです。

遺言・遺留分の双方において改正がなされ、

事業承継にも大きく影響があります。

税務面においても、やはり節税の王道は生前贈与。

まずはご自身の現状分析(推定相続財産の把握と推定相続税をつかむ!)から。

相続税を払うのは自分ではなく残された人。

いざ数字に落とし込むと、ご自身のイメージとは違うかもしれません。

というか、実務上の感覚ベースでは、ご自身のイメージと違っているケースがほとんどです。

人は「ギャップ」があればそれを埋めようと行動に出ます。

目標と現実にギャップがあれば行動します。

イメージと現実にギャップがあれば行動します。

まずは現状認識こそが行動の原点です。

1法隆寺JC様にて

2019-06-19

テーマ:セミナー報告

「節税の盲点」ということで講演をして参りました。

わたしは30代のころは天理の青年会議所に所属していたのですが、

おとなりの法隆寺青年会議所さまからのご依頼でした。

基調講演とはいうものの、

あくまで異業種交流会の前座的な位置づけですので

・60分程度で

・経験をもとに、

・時間が押してしまうことのないように、

・本質(一番大切なこと)を

・直球で、

お話をさせて頂きました。

節税には4つのタイプがあります。

そのうち大切なのは

「手元資金を増やし、利益も増やす節税」。

もっとも気を付けないといけないのは

「手元資金を減らし、利益も減らす節税」。

決算賞与を出す。

旅費日当を出す。

慰安旅行に行く。

自宅を社宅にする。

消耗品を買う。

費用を前払いする。

役員退職金を支給する。

非常勤役員にも退職金を支給する。

役員報酬を分散する。

それらすべて、お金が出ていきますので「手元資金を減らし、利益も減らす節税」にあたります。

今は販売ストップになった「節税保険」というのは節税にすらならないので最も気を付ける必要があります。

当日のスライドから。

○○に入るのは、「カネ」です。

節税の目的は、税金を安くすることではありません。

節税の目的は、お金を残すことです。

節税よりも、まずは「会計」。

会計を見る力をつけたうえで考えるべきこと。

試算表が(たとえば)80日後にしか上がってこないのに節税なんて考えたら危ない危ない。

人間はみな、間違いもするし、体調も壊します。

自分が体調を壊さなかったとしても、自分の大切な人が壊すことも考えられます。

そういった不確定要素にも出来るだけ耐えられるよう、態勢を整えることの方が先決です。

会計を有効に使い、態勢を整える。

節税よりも大切だし結果として税務調査にも耐えられます。

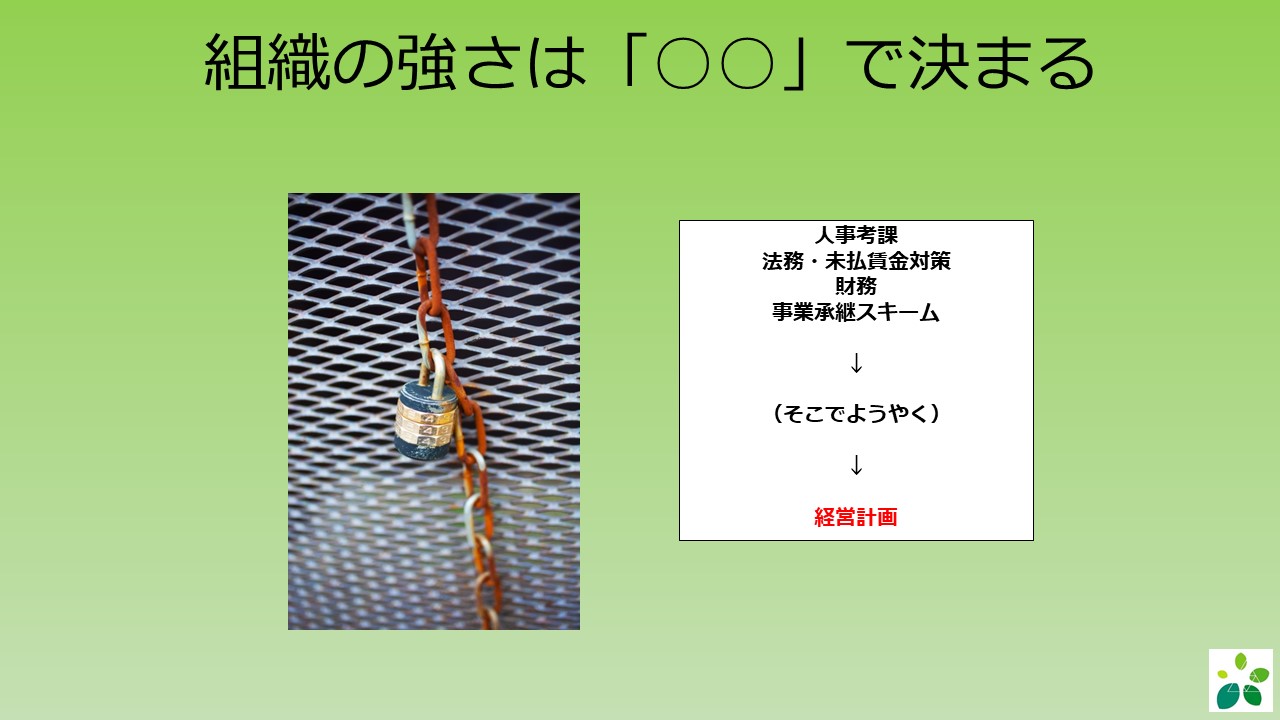

鎖(くさり)は一つでもさびた部分があれば千切れてしまいます。

組織の強さは「弱点」で決まるのです。

○○に入るのは・・・「弱点」。

順序を間違えないように、って意味です。

○○に入るのは・・・「一つ」

目的をはき違えることなく、

節税に目をくらむことなく、

それぞれの企業の目的を果たして頂ければと思い、話を終えました。

青年会議所への恩返しの想いも込めて。

1他責を改め、自責に徹しよう。あなたは、あなた。

2019-06-05

テーマ:事業承継

ここ数年は毎日、少なくとも3名以上の経営者とお話しをしています。

年間で延べ千人以上の社長さまとお話ししていると思います。

業種も年齢もさまざまですが、

ほぼ毎日話題に出るのは「株の移転」。

「事業承継」というワードを最近よく耳にします。

事業承継をテーマに、さまざまな集まりも繰り広げられています。

事業承継とは経営の承継であり、

経営の3本柱は「人」「客」「財務」ですので、それらの承継と言い換えていいと思います。

私どもが主にお役立ちさせて頂くのは「財務」の部分なのですが、

それはつまるところ「株の承継」ということになります。

私どものお客様には積極的にまずはお考えをお聞きし、ご提案書を作成します。

お若いケースですと30代後半のご年齢で、ご自身の事業承継(株の承継)を考えられています。

方策としては

暦年贈与/相続時精算課税制度/組織再編/売却/従業員持株会/退職金支給/株価対策/遺言/信託/相続税対策

などさまざまあります。社会保険労務士も弁護士も必要でしょう。

しかし現場感覚としては、事業承継については

まだまだ「話題に上る」ということ自体がまれ、というのが現状のように感じます。

経営者同士で話をして解決した気になっているケースも多くあると思います。

それよりも問題なのは、「税理士から何も情報提供がない」というケース。

私どもでは色々なビジネスパートナーからご紹介をいただき、決算書などを拝見して問題提起をさせて頂くと、「株の移転」が課題として挙がるケースが非常に多いです。

そんなん(いまの税理士は)言ってくれへんかったで。

この会社(子会社など)、なんのために作ったんかな?

それ(株の移転)はパンドラの箱やねん。。。

など反応はさまざまですが、

いずれにしても事業承継はオーダーメイドしかありません。

後継者から言えば、「そんなんオヤジに言って」というのが正直なところだと思いますが、

後継者が動いて事業承継が動くケースが意外と多いです。

【他責を改め、自責に徹しよう。あなたは、あなた。】

昨年開催した事業承継セミナーの最後のスライドの言葉です。

時間がかかるのは当たり前。

何とかなると思っていて行動を伴わないものは何ともなりません。

そんな時は多少面倒でも、まずは税理士に話しかけてみることです。

1中小企業に向いている、【企業価値の輸出】とは?

2019-06-02

テーマ:セミナー報告

先日は奈良(天理)とシンガポール・ジョホールバルをつないでのwebミーティング。

飲食店やECサイトを営んでいるお客様とをお繋ぎしました。

私どもお客様にも、海外にお店を構えるとか海外に工場をつくって販売するとか、

いわゆる「海外進出」をされているお客様も増えてきました。

しかし、客観的にみてリスクとコストが圧倒的にかかりますし、

限られた人材の中でも中核的な人材を海外に移さないといけないなど、チャレンジ出来る中小企業はごく限られているというのが実感です。

海外進出はあくまで最終手段として考えるべきもの。

また、イチロー選手の年俸が日本のGDPに貢献しないのと同じように、

海外に拠点を出してビジネスをしただけでは日本のGDPには貢献しません。

海外事業が軌道に乗り、国内に還流させてはじめてGDPに貢献するのです。

⇒参考記事

そしてそのGDPの中から国民の「生活」や「消費」や「投資」が生まれます。

海外がらみの「いい話」から始まって

現地での不動産投資

現地での人材確保

国内での赴任者確保

送金資金確保

現地法人

出資金確保

許認可

ビジネス開始

軌道に乗る

それらのハードルを乗り越えて日本国内に還流させるにいたるまで何年かかるか。。。

しかし一方でこれから人口の減る我が国で、私どものクライアントの大半である中小企業に繁栄をして頂くためには「海外との接点」が必要であることも事実です。

「海外との接点」は決して難しいものではなく

・技能実習生の活用

・お子さまの後継者教育としての留学

・IRのような世界中から人が集まるところでの発信

などさまざま手段はあります。

何とか、

あらゆる業種の中小企業が、低コストでチャレンジでき、さらには日本のGDPに貢献できる方法はないか?

そこでいま取り組もうとしているのが「企業価値の輸出」です。

まだまだ仮説の段階ですが、

日本は「やり方」を輸出し、

現地は採用や食材調達をし、

役割分担する形での海外活用。

飲食店であれば

メニュー開発や品質管理・人材教育は日本側

人材確保や食材調達は現地側と役割分担するイメージ。

いや、そんなの現地のパートナーがどこまで信頼できるか分からないでしょ、って

そこは現地の「士業」というフィルターを通してお互いに信頼性を担保します。

いままでは奈良の経営者をお連れしてツアーを開催してきました(⇒参考イメージ)が、

今後はweb会議というワンクッションをいれてツアーを企画できればと思っています。

国内における企業支援の一環である「あおばセミナー」ももうすぐ100回目。

98回目の次回は事業承継税制とその前提となる特例承継計画についてです。

こちらも、「株に税金がかからんようになった!」というだけの断片的な情報が行き交っていますので「ホントのところ」を抑えて頂ければと思います。

⇒詳細

1- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)