税理士松尾ブログ

人間教育の柱としてのスポーツ

2018-10-31

テーマ:税理士@松尾

私たちの本店が所在する

「天理」。

古くから人間教育の柱としてスポーツが位置付けられてきました。

いわゆる天理スポーツ。

野球。

柔道。

ホッケー。

そしてラグビー。

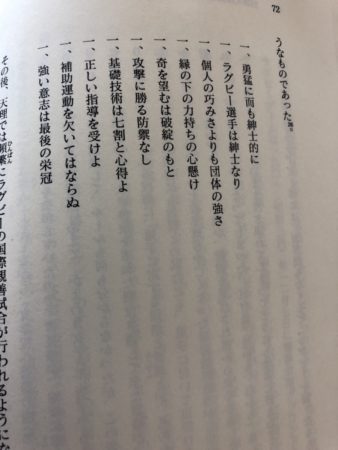

先日、図書館で借りた書籍に天理ラグビーの基本10則なるものが紹介されていました。

ビジネスにそのまま当てはめられます。

移民の国、人種のるつぼ、アメリカでは、

移民の国だからこそ、

人種のるつぼだからこそ、

パトリオット教育と称して愛国教育、アメリカならではの価値観を伝えることが

徹底されていると聞きます。

一方の日本では。。。

なかなか浸透していません。

だからこそ、会社も人間形成の一つの「教育機関」としての要素が必然的に高くなります。

仕事の意義。

税理士としての仕事が持つ意義。

本当の豊かさとは。

仕事はまったく充実していないけど自分の人生が大好きな人に、

なかなか出会うことはありません。

そんな時に何げなく読んでいたときに出くわした

天理ラグビーの精神。

原点回帰。

1

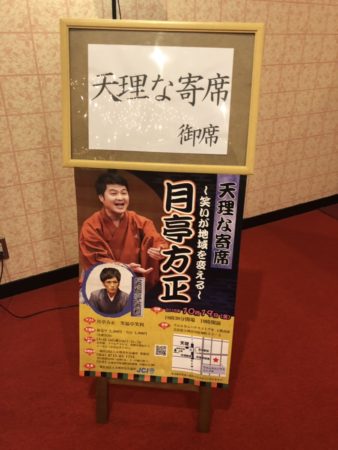

1天理な寄席

2018-10-28

月亭方正さまを地元にお呼びして、

「天理な寄席」として開催した落語会。

196名にお越し頂き、会場は満席。

テレビの芸人としてではなく

落語家としてご出演頂き、「さすが」のひとこと。

地域経済の循環には「企業誘致」が最も効果的だとは思いますが、

自発的に地域を盛り上げようとする企業や団体が存在していることも不可欠。

今後も、本業以外でも地域を盛り上げる仕掛けを継続していければと思います。

2天孫降臨の地と流しそうめん

2018-10-24

テーマ:税理士@松尾

少し前のことですが、

愛する仲間たちと宮崎県は高千穂に行ってきました。

高千穂というと、言わずと知れた「天孫降臨」神話の地。

ニニギノミコトが高天原から地上に舞い降り、国づくりをはじめた地です。

仲間のうちの一人が神職なので、素朴なギモン。

「地上に降り立ったというけど、地上の、高千穂の、どこに降り立ったの?」

そう聞くと「特定されていない」とのこと。

その答えを聞いたとき、すごく日本らしいな、と思いました。

恐らく、天孫降臨の地は「ここ!」って特定してしまえば、

もっと分かりやすいし、国内・海外からの観光客も増えて

高千穂の地域経済も変わっていたのかもしれません。

以前に行ったアメリカのダラス。

ここなんて、ケネディが撃たれた場所は「ここ!」と

道路上に「×」印が書かれていて、当然のことながら観光名所となっていました。

それに比べると高千穂は、

日本の歴史の深さ、寛容さが際立つ地のような気がします。

日本列島の始まりである「オノコロ島」もありました。

オノコロ島・・・これって淡路島にもあったな、と思いつつ。汗

どちらがorどれが正しい、という二項対立ではなく、

全てを寛容に包み込み、新たな価値を生み出さんとする

日本の価値観のすばらしさを感じた旅でした。

天孫降臨の地、高千穂でなぜか「流しそうめん」。

これも新たな価値。。。なのでしょう(笑)

0

0心ひとつに。

2018-10-21

テーマ:税理士@松尾

天理青年会議所として近畿地区大会をみごとに優勝し、

近畿地区代表として出場した全国大会。

野球経験のない私の仕事はただ一つ。

声を出すこと。。。涙

元プロ野球選手がバッテリーを組むチームに「1対2」で敗れはしましたが、

心地よいスポーツの力を感じた日。

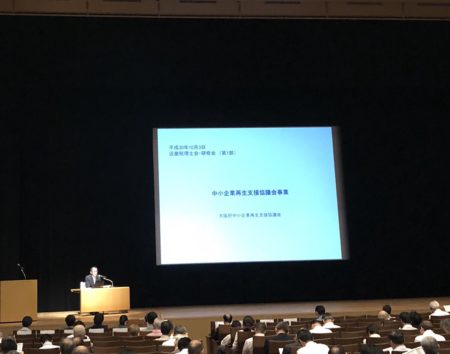

その後は最新の中小企業の支援施策を学ぶ。

事業承継税制や再生協議会の支援策の他に、

中小企業にとって巨大なテーマである「連帯保証」についても、

代表者保証をつけない施策について学びました。

キーワードは「誠実さ」でしょう。

誠実に、業績や計画を定期的に金融機関に報告を重ね、

誠実に、経営において公私の区分を明確にし、

誠実に、不正や誤りの起こりにくい体制を構築し、

誠実に、実績を積み重ねて「経営の目的」を果たさんとする。

その積み重ねが連帯保証をなくすことにつながります。

今まであまりにも当然のように個人保証が横行し、いわば「人質」といってもいいような状態でしたが、

弊社での実務上の傾向を見渡しても確実に、

誠実な経営者は連帯保証から解放される流れになりつつあるように思います。

その後は年に一度の社員旅行。

明治の激動の空気感がただよう道後温泉。

坂の上の雲。

来島海峡。水軍。明治の要塞。

秋山兄弟。

松山城と今治城。

人が紡いできて出来上がっているこの空気感は何度来ても素晴らしい。

しまなみ海道も下から。

台風一過の澄んだ空気。

職分に必要な知識の収集を怠ることなく、

この世は人の集まりであることの原理原則を忘れることなく、

心ひとつにこれからも進んでいきます。

0同族会社への貸付金を相続財産から除外できるか

2018-10-17

会社への貸付金(会社から見れば借入金)について、

東京地裁の平成30年3月27日裁決に下記のようなものがります。

・親が代表を務める会社に親が貸付けをしていた

(約5,700万円)

・借り入れは昭和50年から徐々に発生

・親が亡くなる

・相続人(子)は、会社の経営にはノータッチ

・会社の決算状態も一切知らない

・会社の営業状況は改善される様子はない

(ほぼ借入金相当が債務超過)

・生前は毎月10万円ずつ返済

・返済は自分(親)が生きている間だけでよいと言われていた

およそ上記のような条件のもと、

貸付金5,700万円相当を相続財産に含めずに申告した事例です。

「返済は自分が生きている間だけでよいと言われていたこと」

をもって相続が発生した時点で債務免除されたものと主張するものの、

その主張も実らず。

また、「会社の経営状態が改善する見込みがないこと」

をもって相続財産に入れなかったと主張するものの、

それも実らず。

判決では、財産評価基本通達において、

相続財産に算入しなくてもよいケースとして挙げられている

「その回収が不可能又は著しく困難」なときとはどんな場合か?

という点について、

「債務者(会社)が経済的に破綻していることが客観的に明白」であること

を要求しました。

会社が破産等の法的手続きに入っているなど「客観性」が必要ということです。

会社への貸付金については、返済を免除すれば会社側で収益計上されます。

債務超過の状態で資本金に組み入れれば、こちらも会社側で収益計上される可能性が高いです。

まずは「債権の有無の確認」、そして計画的な返済・贈与による名義変更など、

こちらも事業承継にあたっては重要テーマとなります。

ほとんどの日本の企業が今まで経験してこなかった

「事業承継」という問題。

本当に論点が多岐にわたります。

経営者と後継者に、本当に信頼できる伴走パートナーが必要です。

将来、相続税を払うのは後継者。

後継者も他人ごとではすまされません!

0そもそも退職金ってなに?

2018-10-14

事業承継のご提案にあたって

「退職金」の支給時期は

・スキーム選定

・株価

・とうぜん、税負担

・登記

・会社組織

・個人の相続対策

などなど多岐に影響を及ぼします。

事業承継がまだしばらく先だとしても、

例えば生命保険の加入にあたってその目的を「退職金資金」に、といって加入されるケースも多いはずです。

金額も大きくなりますし、

一生に一度のことですし、

経営の出口のことですので、

そもそも退職金って何なのか?

ということを押さえておく必要があるように思います。

法人税法においては明確に規定をおいていませんが、

まず所得税法では

・退職(勤務関係の終了)を起因とする

・従来の継続的な勤務への対価の一部後払い

・一時金として支払われていること

の3つが要件となります。

まあ、当たり前のことです。

で、

法人における「役員退職金」についての争点をみますと、

1,役員がその法人を退職したことで初めて支給され、

2,役員としての在任期間中の継続的な職務執行への対価の一部の後払いとしての性質を有しているか、

という論点が最も重要となります。

ざっくり一言集約して申しますと、

「ほんとうに辞めているか?(職務が激変しているか?)」

ということになります。

例えば、ただ代表取締役から取締役に登記が変わっただけで、いまだに対外的にも影響力を行使している場合には「退職していない」ものとされる可能性があります。

その場合は「退職金」ではなく「賞与」となり、所得税はかかるけれども損金算入できない、といったことになりかねません。

・後継者が単独で判断できるようになるまで相談役として経営に関与している

・一定額を超える支出の決裁者である

・対銀行など資金繰りの窓口役をつとめている

・後継者に相談なく多額の費用の支払いを決定している

・仕入について購入するかどうかの承諾をしている

・取締役会に出席して人事給与の決定に関与している

・高額の資産取得に関与する

などの実態が認められると、登記上は代表者から外れているとしても「退職していない」ものとされる可能性があります。

退職金は金額(多いか少ないか)のことばかりがクローズアップされがちですが、

退職金の支給時期の問題は、経営への関与の仕方にストレートに影響してくる項目です。

事業承継にあたっては非常に大きな論点となるでしょう。

0固定資産税ゼロ特例の最大の特徴は?

2018-10-10

テーマ:経営を守る情報

第91回目のあおばセミナーで取り上げた、「先端設備導入計画」。

今年の税制改正で、もっと「大胆な特例を」ということで創設されたものです。

概要はというと

・新品の設備投資で

・工業会などの証明書が出るものについては

・3年間

・設備に係る固定資産税が最大でゼロ~1/2になるというものです。

(実際はほとんどの市町村でゼロになります。)

この制度の最大の特徴は

「さかのぼって適用ができない」

という点です。

市町村の認定が必要なのですが、設備を買った後に認定を受けようと思っても認定はおりない、ということです。

「認定⇒取得」の流れが逆転することはありませんので、

取得前に

・工業会等の証明書が発行されるかどうか

・市町村で認定可能かどうか

の確認が必要です。

申請用紙はA4用紙2枚。

・最近の経営環境

・その設備を買うことでどういう効果があるのか

が主な記載内容で、比較的書きやすいと思われます。

税金が軽減されるということは会社にお金が残る、という意味において助成金と同じです。

税理士などの「認定支援機関」の確認も必須となっておりますので

設備投資の検討の際にはお声がけ頂ければと思います。

0焼肉屋さんが元気?

2018-10-06

最近の統計ですと、

宿泊業・飲食業の中では「焼肉屋さん」が元気なんですかね?

最近の「3月決算から5月決算法人」の統計において

黒字決算割合が一番高いのは「焼肉店」という結果がでました。

ただ、それでも黒字企業割合は44.6%。

半分以上が赤字です。

その他の財務指標をみますと・・・

対前年売上高・・・105.1%

売上は平均して5%アップしているようです。

限界利益率・・・56.6%

売上から仕入れなどの原価を引いた後の利益率は56.6%ですので、

飲食店としてはかなり低いですね。

裏を返せば原価率は43.4%ということです。

原価率がこれだけ高くても黒字決算割合が比較的高いのは

売価が高く取れるからかもしれません。

平均売上高・・・2億4,990万円

やはり、他の飲食業よりも比較的平均売り上げは高めです。

労働分配率・・・52.4%

売上から仕入を引いた後の「粗利益」の何%を人件費に投下したか、

の比率ですが約半分、ということですね。

原価率が高いものの、人件費へ投下する比率が他の飲食業よりも低いということは、

粗利益の金額じたいが高い、つまりは顧客単価がやはり高めだということ。

あくまで仮説です。

仮説ですが、色々とイメージが出来てきます。

大切なのは、

自社において、このように「大切な指標」をもとに仮説と実践を繰り返すことです。

通帳残高以外にバロメーターになる「指標」を持つことです。

今の経営が「いいか悪いか」は、「比較」でしか判断できません。

昨年の今ごろとの「比較」

同業他社との「比較」

そしてベストは、経営目標との「比較」

経営目標があれば、前年同月や同業他社との比較は不要。

会社の健康診断。経営ドッグ。

だれでも、どなたでも可能です。

経営ドッグをうけるために、税理士を使うのです。

0経営の定石

2018-10-03

決算書は、

経営におけるある一定時点での「行動の成果」を表現します。

税務署や金融機関のように、決算書が出来上がった「結果」だけを見るのではなく

決算書を一緒に作り上げる「過程」と「結果」のすべてに関与させて頂く

税理士という仕事。

経営における「行動の成果」である決算書を扱う人間であればこそ

「経営の定石(セオリー、原理原則)」を忘れてはならないと考えています。

で、

たどり着くのは「古典的名著」。

そして

それを「繰り返し定期的に読み返すこと」

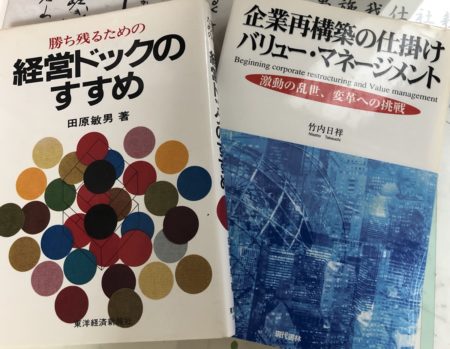

公認会計士の天明茂氏の著書や村上龍氏の著書まで、

だいたい10冊ほどあるのですが、

最近響いているのはこの2冊。

初版から30年以上も経っている本ですが、

すでに、これからの時代は

・高負担時代(エネルギーコスト上昇、高齢化による社会的コスト増大)

・選別淘汰(準決勝ではなく決勝戦をむかえる)

・専門化、個性化、差別化がさらに進む

・寡占化、ナンバーワン化

・小グループによる活性化

・技術革新、設備合理化がさらに進む

・タテ型成長からヨコ型成長へ(多角化、多様化、分散化)

・地方の時代、地方への環境改善投資が進む

・旧来の惰性と安住の地場企業の淘汰

・プロ専門家、幹部の人材育成が大きなテーマ

という、十分に今でも通用することが書かれています。

もう絶版になっていると思いきや。。。

なんとアマゾンで買えます。

しかも送料よりも安い価格で。。。涙

アマゾン、すごいですね。

というわけで、ではないのですが、

この本を購入。

古くも変わらぬものと新しきもの。

ともにインプット。

また経営者の皆様とのご面談時に、

「にじみ出るように」アウトプットされることを期して。

0- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)