税理士松尾ブログ

税務調査対策セミナー

2018-09-30

天理市商工会様からお声がけを頂き、

「最近の税務調査の傾向と対策」と題してセミナーをして参りました。

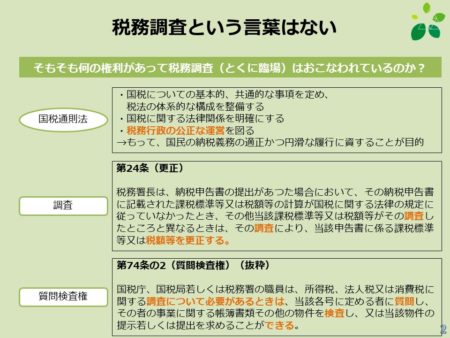

そもそも「税務調査」って言葉はなくて、

例えば国税通則法第24条にはこう書かれています。

税務署長は、納税申告書の提出があつた場合において、その納税申告書に記載された課税標準等又は税額等の計算が国税に関する法律の規定に従っていなかったとき、その他当該課税標準等又は税額等がその調査したところと異なるときは、その調査により、当該申告書に係る課税標準等又は税額等を更正する。

まー、

税務調査の目的は「税額などを正しいものに直す」ことと読み取れます。

つまりは例えば税務調査に来られたとして、

それって税額等を更正することにつながるの?

その質問って、税額等を更正することに何の関係があるの?

って視点を常に忘れてはならないわけです。

意味もわからないまま個人口座を開示するとか論外。

経営者向けのセミナーでしたが、原理原則をお知りおき頂きたいので、

あえて条文を多用したテキストを用意しました。

30名ほどにお越し頂き、

知らないことが多すぎた。

事例が多くて面白かった。

色々な角度から説明していただきありがとうございました。

とお声を頂き、何とかカタチにはなったかと思います。

セミナーの最後は私らしく・・・

というスライドで締めくくりました。

地域の企業様が、

正しく、かつ、本質(一番大切なことがら)をついた知識を身につけて頂くことで

毅然と、経営(お経の営み)に邁進していただく一助となればと思います。

1

1信頼のフィルター

2018-09-26

テーマ:税理士@松尾

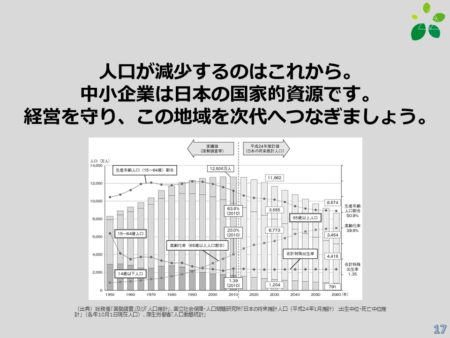

国立社会保障・人口問題研究所が発行している「人口推計」。

そのうちの「長期推計」を見てみました。

驚きですね。

西暦2100年。日本の人口。

約6,000万人。

いまの半分です。

80年後の日本の人口はいまの半分。

80年後、私は生きていないと思いますが、子供は?と考えた場合、多分生きている。

そう遠くない未来です。

その時の人口は、今の半分。。。

税理士という職分は

お客様にとって、

どんなときもブレない軸であり、

信頼の情報発信装置であり、

「判断」情報源である。

いわば「信頼のフィルター」であると考えています。

だからこそ「価値観」が大切です。

今目の前のお客様は80年後も必要な会社。

待ち構える人口減少。

「信頼のフィルター」という税理士としての職分を果たさなければならないと思います。

1士業向け勉強会で講演させて頂きました。

2018-09-23

敬愛申し上げる弁護士の白木先生(https://www.lawtax.jp/)

の主催される、弁護士・行政書士・不動産鑑定士・社会保険労務士等の

「士業」の団体である「大阪PAL研究会」にて

新しくなった自社株の納税猶予制度について講演をさせて頂きました。

・5年間の雇用8割確保

・猶予取消時の納税リスク

の2つが大きなボトルネックとなって現場に根付いておりませんでしたが、

ちまたで噂されているように格段に使いやすくなり、

事業承継にあたっては「必ず」選択肢に入ってくる制度となりました。

残るリスクは・・・

・税理士側の管理リスク

でしょう。

3年ごとの継続報告は一生涯続きます。

一日でも遅れればその瞬間に猶予は打ち切りです。

そして決定的に大事なのは「遺言」です。

租税特別措置法七十条の七の二7項に【申告期限内分割要件】があります。

【相続に係る相続税の申告書の提出期限までに、当該相続又は遺贈により取得をした非上場株式等の全部又は一部が共同相続人又は包括受遺者によつてまだ分割されていない場合における同項の規定の適用については、その分割されていない非上場株式等は、当該相続税の申告書に同項の規定の適用を受ける旨の記載をすることができない】

株式部分について分割されていないとこの制度は受けられないのです。

さらに厳しいのは、添付書類について。

こちらは

経営承継円滑化法施行規則七条3項4号に規定があり、そこには、

【株式等に係る遺言書の写し、遺産の分割の協議に関する書類(当該相続に係る全ての共同相続人及び包括受遺者が自署し、自己の印を押しているものに限る)の写しその他の当該株式等の取得の事実を証する書類】

つまり添付書類に遺言又は分割協議書が必要。

しかも相続開始から8か月以内にこれを準備する必要が。。。涙

「遺留分対策・納税猶予適用」

という2つの側面から遺言書が決定的に大事になります。

恐らく弁護士からすると、「顧問税理士がついてるんだから遺言くらいはあるだろう」

とお考えの方も多いと思います。

しかし、税理士業界にとって遺言は決して身近なものではありません。

ここに「境界領域のワナ」があります。

ここに士業を横断した「奈良ASPO(アジア士業共同体)http://flight.or.jp/」を結成している理由があります。

・国家的課題

・静かなる有事

である「事業承継」というテーマ。

もはや従来の枠組み(税理士だけ・社会保険労務士だけ、、、等々)では

限界があります。

私たちも、士業連携をさらに深めていきます。

0

0経営者の致命的弱点

2018-09-19

「経営者の弱点」って何だろう、とふと思うことがありました。

連帯保証か?

事業リスクか?

何だろう?

と思いましたが、一つ心あたりがありました。

それは、

経営者が経営者をやめることができないこと。

いわゆる「仕事ができる人」だから、勤め人になんてなれません。

いわゆる「スーパーマン」だから負けん気は強烈。

そして何より、その仕事を愛しています。

だからこそ、経営者をやめれないという弱点があるように思うのです。

だからこそ、事業承継に苦労するのです。

事業承継計画をたてましょう、って言ったって、計画通りになるはずもありません。

その気になっても途中で気が変わるでしょう。

だってみんな自分よりも「仕事が出来ない」から。

人は必ず死ぬ。

しかもいつ死ぬか分からない。

これは人間の真理です。

それと同じように

経営者にとっても、

「気と体が弱ってからの判断は上手くいかない。」

という真理があるように思います。

心情や体調の色々な変化があると思います。

利害関係なく「寄り添う」人間が必要です。

辞めれないからこそ、その通りにいかないからこそ、

計画が必要です。

計画とのズレこそが経営者の生きざまであり、

後継者にとって最大の教科書なのだと思います。

2社内研修会「松塾(まつじゅく)」

2018-09-16

今日は毎月恒例の若手社員向け研修会

「松塾」。

この研修会をはじめてから2年ほどでしょうか。

今日のテーマは「八紘一宇」

心と心をあわせるという、

日本建国の精神です。

そもそもこの研修会は、

税理士である前に一人の日本人でしょ、

経営者をお支えする一人の人間でしょ、

ということで日本の歴史や、身に染みたビジネス書を紹介するものです。

その目的をひとことでいうと「価値観教育」でして、

会社は最後の教育機関と考えてのものです。

最近は事業承継の話が非常に多く話題に上ります。

事業承継は会社を引き継ぐというイメージが強いですが、

・社長が代を譲って会長になる、

という以外にも、

・今のビジネスモデルがこの先何年も続くとは思えないから自社の提供できる価値をさらに高めるためにM&Aを検討する、

というケースも当てはまります。

人間は自分の価値観(考え方のモノサシ)以上にものごとを判断することはできません。

ですので、孤独に戦いを続ける経営者とお話をさせていただく時には、価値観のモノサシが長ければ長いほどいいのです。

松塾のメンバーも15名。

松塾に限りませんが、セミナーやこういった社内研修会への「アウトプット」を意識して情報に触れることでインプットの精度が高まります。

次のテーマは明治維新かな。

1事業承継はまずはテーブルにのせることが大切。

2018-09-12

テーマ:事業承継

過去のメルマガから反響の高かったものを抜粋します。

2018/7/9の記事です。

※※※※※※※

税理士の私から見ても

事業承継の現場への影響が大きいだろうな、

と思える「民法」の改正案が審議中です。

早ければ2020年からの施行になります。

なかでも、経営者の方におさえておいて頂きたい大きな改正点は

2点。

①遺留分侵害額が金銭債務になる

自社の株式を後継者に相続させた結果、

他の相続人様に最低限保障された権利である

「遺留分」を侵害してしまうケースがあります。

今は、侵害されたという請求があれば、財産が「共有」の状態となってしまい、

株式も分散させてしまうことになります。

改正案では金銭で支払えば済みます。

スピーディーな分割に役立つ一方、

後継者にとってのキャッシュの重要性がますます増します。

そこには生命保険の活用余地もあるでしょう。

②遺留分の対象に含める生前贈与を相続開始前10年間に限定

今は、生前贈与について、過去何年もさかのぼって

特別な利益として遺留分を計算し、

権利を主張することが出来ます。

ここに、過去さかのぼることが出来るのは過去10年という限定が加わります。

早めの事業承継・生前贈与の重要性がますます増します。

※※※※※※※

という記事でした。

遺留分の計算対象に含めるのは

3年?

7年?

期限なし?

という風に現場実務でもいろいろとご質問がありますが、

今は制限なし、のところが10年になるかもしれない、

というのが実情です。

今の経営者がお元気だからこそ着手が遅くなりがちな事業承継。

特にモノ(自社株式や資産)の承継。

一度テーブルにのせる、というのが大切です。

一回のせたら、また仕舞ってもよろしいのですから。

メルマガ登録はコチラ

1今日はシンガポールからお客様

2018-09-09

ご縁がご縁をつないで、

今日はシンガポールからお客様が天理のオフィスまでお見えになりました。

先日は香港からでしたし、ご縁とは本当に尊いものです。

資金が回っておれば節税ニーズが相変わらず多いのが実情ですが、

そもそも節税の目的は

税金を安くすること。。。

ではなく

お金を残すこと

です。

安易に税金を安くしようとすると、たいていの場合はお金は残りません。

これもそもそもですが、キャッシュが出ていくからこそ「損金」ですので。

地域に、

税理士というフィルターを通じて

信頼できる情報を今後もフィードバックしていければと思います。

1東條英利様の講演会に参加

2018-09-05

先日香港に行った際(https://ameblo.jp/aoba-co-creation/)に、

ご縁を頂いた方から、さらにご紹介を頂いた、

東條英利様。

日本人として必要な価値観を検証し、日本の可能性を継承していくための啓蒙活動を全国で展開されています。

まず自分自身に関心をもち、そして見識を深めることで誇りが芽生える。

先人の切なる想いを未来へ活かす。

企業でも国家でも同じで、

歴史を知ることで誇りが芽生える。

当たり前と思っていたことに感謝の念が芽生える。

誇りと感謝。

東條様の運動(一連の活動)も、これらを取り戻す運動なのだろうな、と思います。

東條英利様は第40代内閣総理大臣である東條英機氏のひ孫にあたる方です。

8月ということで、自ら曽祖父の実像を語られる講演会がありました。

大阪での講演会にどうしても都合がつかず、名古屋まで。

中学生くらいの子供さんも参加されていました。

その人柄。大真面目。

座右の銘。人の歩む様は至誠、忍、努力即権威、添えて全うし。

そしてご家族にしか言えないような壮絶な過去。報復。自給自足を余儀なくされた日々。

東條英利さまのお父様は、小学校2年の時の作文で「僕は誰が何といっても黙っています」と書いたそうです。

講演後にも快く名刺交換に応じて頂き、本当に感謝。

誰かが勇気をもって「語る」ことで、この日の私のように「知る」人ができて、

「知る」ことで「自覚」が生まれ、「誇りと感謝」へとつながる。

人と人。

言葉と言葉。

常日頃から「つなぐ」という判断基準が加わることで、価値がより多面的に・長期的に・根本的なものになると考えていますが、

その企業の価値観はもちろん日本人としての価値観もつなぐべき。

先人がそうであったように。

つなぐべき価値の根幹を啓蒙する運動を展開される東條氏にお会いできたことに感謝申し上げ、

つながりを大切に大切に、今後も本業を磨いていきたいと思います。

1星降る夜の音楽会

2018-09-02

テーマ:税理士@松尾

毎年海の日に恒例の

天理の七夕 宝剣祭。

日本でも数少ない『神宮』と名のつく

石上神宮にて全国からお預かりした短冊を

飾りつけし、

星降る夜の音楽会として、

境内にて雅楽とシティオーケストラとを

統合した曲を奉納します。

今年で5回目。

地方には良きものがたくさんあって、

それらを統合して新たな価値にすることが必要。

・言わずと知れた石上神宮

・伝統を守る天理大学雅楽部

・日本でも指折りの天理大学箏曲部

・この小さな町にあるオーケストラ

・七夕飾り

それらを統合した価値を発信した日。

地方が力を弱めれば、こんな心配なニュースがもっと増えるかもしれません。

国宝や重要文化財を含む文化財、115件が盗難 半数は行方不明に

https://www.google.co.jp/amp/s/m.huffingtonpost.jp/amp/2018/08/14/theft-artifacts-japan_a_23502403/

地方の良いものを、もっと良く。

税理士という仕事を通じて地方をもっと元気に。

1- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)