税理士松尾ブログ

全損タイプの法人保険

2019-01-30

昨年末くらいからでしょうか。

こんな話題がチラホラとでています。

「全損タイプの法人保険 見直しへ」

・支払った保険料が全額損金となり

・10年くらいで解約すれば

・8割以上が戻ってくる

そんな保険は商品としての妥当性を欠く、

として金融庁から保険各社に適切な対応を求める声が上がっている、

とのことです。

保険料を上げるとか解約返戻金を下げるとかの対応が求められるわけで、

その改訂が入るのが「3月前後」という説があります。

もし正式に見直し決定があれば、2月くらいに保険各社による駆け込み販売が

予想されます。

そもそも、全損商品をなぜ販売するのか?

ということを考えた場合、「節税効果」が挙げられることが多いです。

あとあと戻ってくるのに損金になる、というのですから節税になると思いがちです。

ただ、

・決算間近になって、

・利益が出ていて、

・このままでは税金がかかる!

となった場合でも、私どもでは全損の保険商品をお勧めすることはありません。

理由は

・節税にならないから。

・手元キャッシュを守る必要があるから。

保険で節税という場合、有名な手法が

「解約返戻金が入るときに退職金を支給して節税」というのがあります。

これも、「退職所得控除」という税制面のメリットを活かしただけで、

退職金の支給財源さえあれば、

生命保険に入っているかいないかは節税効果に何の関係もありません。

個人版で有名な手法として

「保険料相当を贈与して相続対策する」という手法もあります。

これも、「一時所得」の計算構造を利用しただけです。

今後もし、この全額損金の保険商品について正式に見直しが入ったとして、

その上でもし、駆込み販売があったとしても

冷静に対処をしなければなりません。

保険には「節税」とは別のメリットがたくさんあります。

簡単に挙げると

・保障(当たり前ですが)

・課税の繰り延べ

(ただし単純返戻率が100%を超えない限り損失は発生。

その場合はその損失で保障を買ったと割り切る。。)

・遺言の効果を発揮する(遺産分割協議の対象にならない)

・保険料相当を贈与して受贈者に加入させる場合は、受贈者がむやみに使ってしまうのを防げる

・生命保険の相続税の非課税枠を使えば節税効果

・遺留分対策(事業承継の現場でこれから超重要になる)

私たちのミッションである「お客様の笑顔」のためには必要な手段であることは間違いありません。

だから単純に「保険で節税!」ではなく、

退職所得控除や一時所得、生命保険非課税枠などの税金の計算構造とセットにすることで

節税効果が生まれるのであり、

それって保険うんぬんではなく単なる税制上のメリット、

という事実は押さえる必要があります。

2

2ふるさと納税の返礼品に税金はかかるの?

2019-01-27

テーマ:経営を守る情報

昨年末に公表された税制改正大綱。

ふるさと納税についても改正が加えられています。

(抜粋)

返礼品を送付する場合は以下のいずれも満たすこと

・返礼割合を3割以下

・返礼品を地場産品とする

一時期、ニュースでも話題になりましたが、これが税制改正大綱にも

盛り込まれたということです。

個人的には自治体ごとの資金調達の手段なのだから、

上限まで設けなくても、とは思います。

また、松尾さんはふるさと納税してないんですか?

ってよく聞かれますが、

私は生まれ育った天理市に納税をしていたいので、

ふるさと納税はしていません。

また、納税する先を選ぶことなんて出来ない、

というのが今までの常識でしたが、

ふるさと納税が導入されて以来は、

納税額の一部を自分の意志で振り分けることが出来るという意味で

「税」の常識を覆した、と言えます。

で、返礼品をもらった場合は税金かかるの?

という疑問もあるかと。

結論から言うと「一時所得」になります。(汗)

https://www.nta.go.jp/law/shitsugi/shotoku/02/37.htm

一時所得の計算式は下記の通りで計算されます。

【総収入金額△(マイナス)収入を得るために支出した金額△特別控除額(最高50万円)】×1/2

控除額が50万円ありますので、返礼品の値打ちが50万を超えなければ問題ないでしょう。

ただ、

保険の満期金を受け取った!

みたいに他の一時所得がある場合にはそれらと「合算」して一時所得を計算しますので

注意が必要かと。

ふるさと納税をしたかどうかは確定申告書を見ればわかりますし。。。

ふるさと納税の改正は今年6月1日以降の寄付から適用です。

特に豪華な返礼品めあての寄付は5月末までに一種の「駆け込み」が

あるのかもしれませんが、その場合には「一時所得」にもご注意を。

税制改正セミナーのお申し込みはこちらから。

どなたでもご参加頂けます。

0

0中古車を買うならなぜ4年落ちがいいのか

2019-01-23

テーマ:経営を守る情報

中古車を買う場合、償却を少しでも早く、と意識なさるなら

「4年落ち」にして下さいね、

と申し上げることがあります。

基本的なことですがそこには理由があって、

「中古資産の簡便法による見積耐用年数」という扱いがあります。

・法定の耐用年数から、新品からの経過年数を差し引く

・新品からの経過年数×20%

・合計する

という計算式で成り立ちます。

具体的に当てはめると、

・乗用車の法定耐用年数は 6年

・経過年数 4年(4年落ち)

とします。

この車の耐用年数は

・法定の6年から4年を差し引き

・4年×20%

⇒2.2年

1年に満たない場合は切り捨てますので

耐用年数は最短の「2年」で償却できます。

これがもし経過年数3年(3年落ち)だったとすると、

・法定の6年から3年を差し引き

・3年×20%

⇒3.6年

となってしまい、3年で償却ということになります。

耐用年数が2年より短くなることはないので、

つまりは新品から4年以上経過している車であれば、

最短の2年で償却ができるということです。

ではなぜ、耐用年数2年だったらいいのか?

⇒償却率が「1」だからです。

例)4年落ちの車を100万円で買ったとします。

事業年度は「2019.1.1~2019.12.31」。

①2019年6月に買ったとき

100万円×「(償却率)1」×「当期に属する月数7か月÷12か月」=約58万円

・・・残り42万円を次の期で償却。

②2019年1月に買ったときは

100万円×「(償却率)1」=100万円・・・つまり全額損金

期の早いうちに買えば全額損金もあり得て、

最大でも2期で償却し切ってしまいます。

減価償却は手元キャッシュと帳簿上の利益との差が生じる大きな要因です。

その差を少しでも埋める、つまりキャッシュの流出と損金計上額との差を最小限にするためには

必要な知識かと思いますのでご参考にして頂ければと思います。

0個と和の関係性から源流を思う。

2019-01-20

テーマ:税理士@松尾

日本全国にある神社の数は8万を超え、実はコンビニよりも圧倒的に多い数を誇ります。

奈良県天理市の南端、柳本町には第10代崇神天皇の陵墓があります。

私が子供のころから慣れ親しんだ場所でもあります。

実は崇神天皇の時代に疫病が大流行し、豪族間の争いにより国が大いに乱れていたといいます。

そこでそれまで皇居内に祀られていた天照大神と大国魂神を皇居の外に移され、

各地に神々が祀られる社を定められました。

このことが神社が私たちの生活に深く根差す契機になったといわれています。

実に2000年以上も前のこと。

私たちの何気ない生活に流れる大きな源流を今に感じざるを得ません。

さらには、皇居内に祀られていた偉大なる神を外に祀り、

天照大神

大国魂神

そして天皇

という3つの偉大なる力をあえて1つに集中させず、

3つの和としてその間に物理的・精神的な空間をあえてつくったことで、

統一された大和の力が全国へと波及していったそうです。

企業も、家庭も、まずは個の力を強めるのも大切ではありますが、

それらが「和」として調和しあうことこそが全体をさらに強くするのかもしれません。

個人が個として、まずはなくてはならない存在となり、

それぞれの個性が集まり和として新たな価値を生み出す。

それもまた私たちの源流なのだと思います。

0(一社)フライトってなんの会社、と良く聞かれますが。。

2019-01-16

私の名刺。

フライトって何の会社?

と良く聞かれます。

平たく申し上げると「セカンドオピニオン」の会社です。

他にはこんなツアーの企画をしたり。⇒シンガポールツアー

セミナーの企画をしたり。

セカンドオピニオンの場合は、

税理士さんは他に頼んでるけど、

・お年を召していて連絡を取りにくい

・父親の代からの付き合いなので今さら変えられない

・情報提供がない

・提案がない

・質問しても返事が遅い

・でも経営の「これってどう思う?」って質問を気軽に聞けるプロが欲しい。

・自社の「弱点」を客観的に伝えてほしい。

そんな時にお使いを頂いています。

セカンドオピニオンを経て、

税理士の契約に変更して頂けるときもあるし、そのまま期間満了で終わるときも、

何年もセカンドオピニオンをお使いいただいているときも、さまざま。

現在3社さまにご活用して頂いています。

税務顧問をさせて頂いているお客様がいらっしゃる中で、

セカンドオピニオンのお客様も全て松尾個人が対応しているので、あまり件数対応はできませんが、

現在2社分の空きがございます。

契約の時に直接お会いさせて頂き、

それ以降は基本LINE・Chatwork・Messengerで、という場合は月額2万円でお使いいただけます。

もちろん必要に応じてその後、お会いもさせて頂きます。

「フライト」の名前の由来は、「経営」を飛行機のフライトにたとえて、

目的地に着いたときに「こんなところに着くはずじゃなかった!」となってからでは遅いので、

目的地を見据えて一緒に飛んでいきましょ!

ってところからきています。

1年契約ですのでお気軽に。

0ガソリン代や贈答品代は不動産収入の経費か?

2019-01-13

これから確定申告を迎える方も多いと思いますが、

最近の国税不服審判所の裁決事例に下記のような事例がありました。

会社役員のAさん。

貸している土地があり、確定申告もしている。

不動産収入に対する経費に、

・ベンツとダイハツハイゼットのガソリン代

2年分で約21万円

・中元歳暮の贈答品代、飲食代などの交際費

3年分で約22万円

を経費計上。

ガソリン代については、この車を使って管理業務をしていたと主張するものの、

裏付けとなる証拠は示せず。

審査請求となった時点で初めて「現在の走行距離の計算書」を示すのみ。

⇒当然、調査対象の年の実績でないから取り上げられず。。。

中元歳暮も送り先は明示するものの、それが業務と関係あるかどうかの裏付けは示せず抽象的と判断。

結局、

必要経費計上を、とした審査請求は棄却。

そもそも何をこんなにモメてるんだと思いつつも。。。

裁決書の全文を読むと他にも争点がありますが、

いずれにしても不動産収入に対する必要経費に関しては、収入との関連性が疑問視されやすい項目ですので、

・たとえ見た目は良くなくても(メモ書きでもOK)

・後回しにせず(これが一番大事)

・収入との関連性を記録しておく

ことが大切だと改めて感じます。

経費性のあるものであれば、

その時に(記帳も含めて)僅かでも証拠を形成しておけば経費算入も出来たかもしれません。

このケースは、

経費性の説明の仕方に誠意がなく、記帳もずさんだったんでしょうかね。。。

いずれにしてもこのケースは、

平成24年分から平成26年分の期間の申告に対して

終結は平成29年までズレこんでいるようです。

2年も3年も経ってから経営者自らが経費の説明に追われる、

というのは時間の浪費に思えて心苦しくてなりません。

不動産収入のある方は、

収入と経費の関連性に注意しながら

適時に(後回しにせず)記録して、

常に前向いていきましょう。

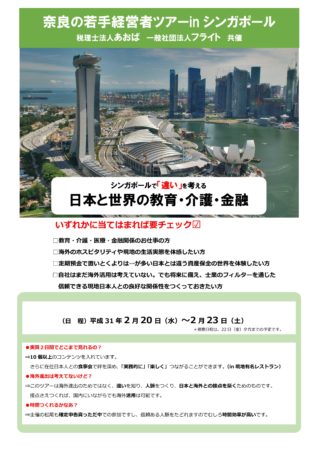

0シンガポールツアーは今日が締め切りです!

2019-01-07

奈良の若手経営者向けシンガポールツアーは

今日(1/7)が締め切りです。

特に、日本は人口が減るからこれからは海外だ~っと

何が何でも海外進出を勧めたいわけではありません。

わたし自身、税理士という仕事は日本の税法を扱う職業なので、

海外は関係ない、と言えばないのです。

それでも経験として、海外との接点があることで

・解決できる課題が増え

・ご提供できる「気付き」の幅が増え

ていることも事実です。

「紹介」というビジネスにおける最強のフィルターを通じ、

いちど海外の人間と日本の人間とがリアルに接点をつくってつながれば、

あとは日本にいながらでも海外活用は可能です。

地方にいながらでも、世界中からリアルな情報を入手できます。

その情報に、

「どんな」情報か、にプラスして

「誰からの」情報か、という価値が加わります。

また反対に、地方にいながらでも世界中に情報やノウハウを発信できます。

ちなみに今回のコンテンツは、

どこかのコンサルさんや金融機関が用意したものではなく、

2年前の出会いと

士業の集まりであるASPO(アジア士業共同体)のネットワークを活用してのものです。

実は一番リスクが高く、海外活用の最終形ともいえる海外進出。

そこに重きを置いているわけではないので、

「教育・介護・経済(金融)」という大きな間口から「違い」を知るツアーです。

これからの日本は特に、

ビジネスをする上でこの3分野との接点からは避けて通れませんもんね。(あとは農業と)

日本の「当たり前」を疑うツアーにしたいと思っています。

「価値」は「違い」から生まれますので。

エラそうに言う私も英語はしゃべれません。海外生活もしてません。

ただ、シンガポールでの出会いを楽しみながら接点を構築し、

社業に活かすつもりです。

さらに詳細⇒http://flight.or.jp/recent-article-seminar/seminar-article%E2%85%A1/

0税理士松尾より新年のご挨拶

2019-01-02

テーマ:税理士@松尾

明けましておめでとうございます。

紙の新聞は買わなくなってしまったのですが、

元旦は日経新聞をコンビニで買うようにしています。

元旦のトップ記事くらいは…ということで。

2015‥

変えるのはあなた

2016‥

目覚める40億人の力(インド俊英)

2017‥

「当たり前」もうない

2018…

溶けゆく境界

でした。

そして2019年は…

【つながる100億の脳】

人体最後のフロンティアである脳。

脳は人間が人間であるゆえん。

その潜在能力が解き放たれようとしている。

その時に社会や人間のあり方が問われる。

今までの30年の進化とこれからの30年の進化はスピードが全く違う。

脳と脳が繋がれば言語さえ不要。

2050年にはAIは人間の知性を超える。

脳の潜在能力が解き放たれた時にこそ自分自身が何者か、考えることが大切。

というような内容でした。

あなたは何ができる人なんですか?

あなたの信じるものはなんですか?

根源的な問いに答えられる価値観と、

相手との違いを受け容れる価値観とが

大事になってくるのだと思います。

価値観教育が会社に求められるのだと思います。

昨年ホームページをリニューアルし、まだまだ試行錯誤ではありますが、

今年もスタッフブログ、松尾ブログ、ともども宜しくお願い致します。

0- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)