税理士松尾ブログ

3か月の時を経て

2023-10-29

テーマ:まつおの畑作日記

タネから発芽し、定植したのは真夏のこと。

小さなつぼみ(頂花蕾)が。

どんどんでかくなって10月末に収穫。

即、シチューへ。

1

1税務行政の将来像?

2023-10-23

国税庁が税務行政の将来像2023というYouTube動画を公表しています。

肝心の税務調査のことはほとんど触れられておりませんが、

最近の傾向としては

・取引規模など地域や業種ごとの影響力が高い

・現金の動く頻度が高い

・コロナ禍の影響が(数字上は)少ない

先への調査、といったものがあり、また、DXをこれからの税務行政のキモに置いている以上、調査のみならず研究、統計への「申告データの活用」は進んでいくものと思われます。

事実、電子帳簿保存法においても、電子媒体での保存は認めるものの、一定要件を満たしていなければ調査時にダウンロードの求めに応じる必要がある、という立て付けが随所に見られます。

会計ソフトも電子帳簿保存法対応をうたうものが多いですが、実際の「帳簿」は仕訳帳や元帳だけではなく、売掛帳や固定資産台帳も含まれます。

ダウンロードの求めに応じる必要のない優良帳簿とするためには、会計データだけではなく全ての帳簿が要件に合致していなければならず、その意味では、帳簿類はまだ紙保存でいいものと考えています。(スキャナ保存はどんどん進めていきましょう。)

しかしながら、来年1月から紙保存ではなく電子保存が「強制」されるものが電子取引となり、こちらもダウンロードの求めに応じる必要性と表裏一体の関係にあります。

先日はその点にスポットをあててお客様向けにオンラインセミナーをさせて頂きました。

年内で残すところのセミナーはあと一つ。(急に企画するかもしれませんが、、、。)

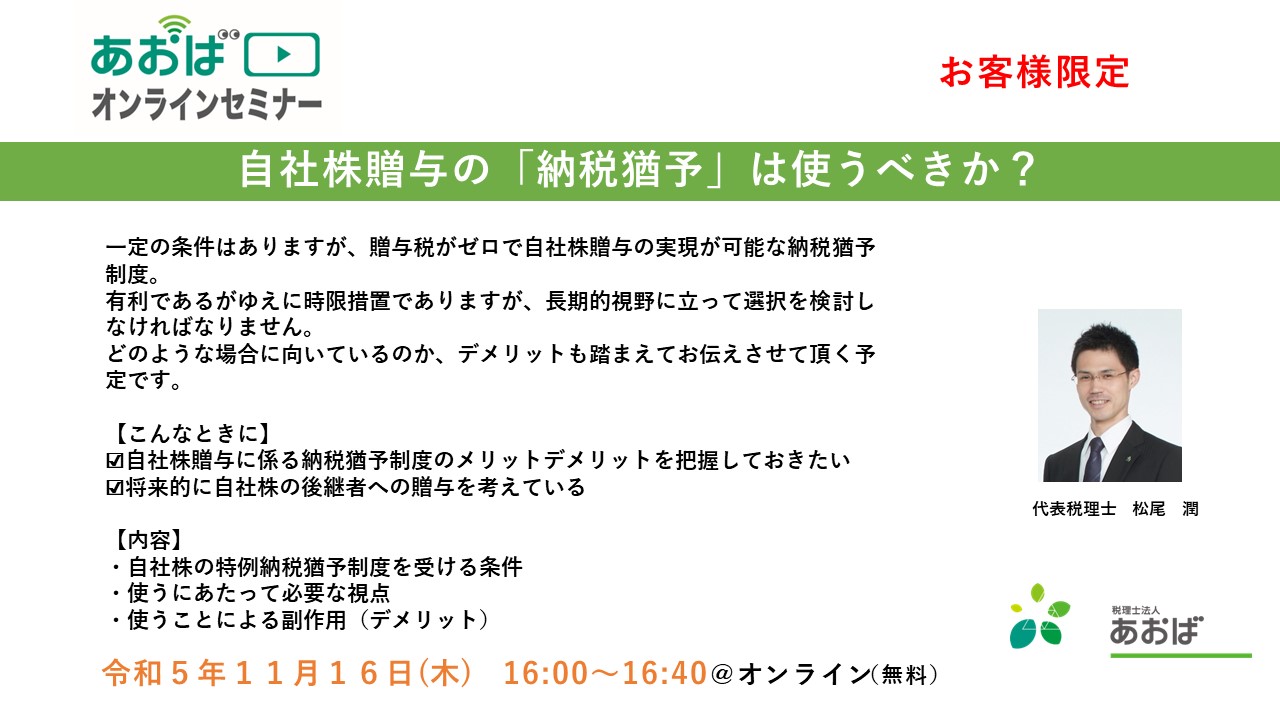

やはり事業承継の実務で外せない制度が「自社株贈与の納税猶予」になります。

私どもの事務所でも活用事例が増えており、それってやっぱり使うべきなのか?

何が得で何が損なのか?

11月16日に開催予定です。

久方ぶりの産土神社の秋祭り。子供たちのお神輿。

マイ畑のうち、この参道に面した部分にはこの日に合わせて少しだけ花を植えておきました(笑)。

地域も企業も継続、継続。

0

0

10月。変わること

2023-10-02

インボイス制度。スタートします。

実務以外でも、昨年の7月に最初のセミナーをして以来、地元商工会さまを中心に計8回セミナーをさせて頂きました。

消費税の納税義務の有無により様々な立場があると思いますが、

インボイスに登録済みの事業者としては、支払に際し、

・本体価格と消費税は分けてもらう

・消費税はインボイス登録事業者に払う

という点がまずは基本原則となります。

一方で、先般も新たに公表された図にあるように、支払の相手先が免税事業者であることを契機とした価格改定に関しては、とにかく協議の場(やりとりした事績)を設けることには留意する必要があろうかと思います。

{kind=link}

そして事業承継。

実務において「遺言」はご提案の項目に必ず入る項目の一つです。

40代でまだまだ経営者として現場の第一線で活躍されているかたわら、遺言を記されているお客様もあり、頭の下がる思いをすることもありました。

実務的には公正証書遺言をご案内することが多いのですが、自筆の場合にも自筆証書遺言の保管制度というのがスタートしています。

ご自身のつくった自筆遺言を、形式が法的に適合するかのチェックの上、法務局にて保管しておいてもらうもので、実際に相続がおこった時には2種類の通知がされます。

・相続発生後、いずれかの相続人が遺言の閲覧申請をした際に、全ての関係相続人に対して遺言が保管されていることの通知

・戸籍情報にて死亡の事実が確認できた際に、あらかじめ遺言者が指定した人に対して遺言が保管されていることの通知

後者は、これまでは遺言者1人につき通知対象者は1人に限定されていたところ、令和5年10月2日から指定対象者が3名まで拡大されます。

⇒概要

遺言は相続対策の一つ。

そして生前贈与もまた相続対策の一つ。

私どもとしては事業承継プランは必ずオーダーメイドで組成しますが、

相続対策には3つの柱があり、

その一つが生前贈与であり、

その生前贈与にも3つの柱がある、

という考えで実務に携わります。

遺言だけではなく贈与税についても大きな改正があったところですが、今までの基本原則は変わりなく丁寧な対応を心がけたいと考えています。

そして最低賃金引き上げの発効。

そして賃上げと設備投資が重なる際に活用可能性のある「業務改善助成金」が拡充されています。

ポイントは大きく3点。

1.対象事業場

事業場内最低賃金と地域別最低賃金の差額が50円(従前:30円)以内の事業場

2.必要な計画書

従前、「事業場内の最低賃金引上げ計画書」と「設備投資等の計画書」が必要であったところ、事業場規模50人未満であれば、2023年4月1日から12月31日までに賃金引き上げを実施していれば、賃金引き上げ計画の提出は不要に

3.助成率

設備投資額に対するの助成率である9/10・4/5・3/4の区分が拡充の方向で変更

(これと、引上げ額と引上げ数に応じた「助成上限額」との低い方が支給額となる)

対象となる設備投資は事例集のP20以降に記載があるほか、直近3か月平均の売上高や生産高が前年または前々年日15%以上減少していればPCやタブレット端末も助成対象とする措置もあります。

そして、あくまで交付決定後の設備投資が対象となります。

(業務改善助成金は、先日メルマガでご案内した奈良県助成金とは違い、当グループ社労士事務所でも代理申請が可能です。)

0にんにく。長い旅路へ。

2023-10-01

テーマ:まつおの畑作日記

トウモロコシを収穫後、荒れていた部分を

またまた手動で耕し、

植え付け準備。

にんにく。

来年の春まで待ってます。

0- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)