BLOG代表税理士 松尾ブログ

本年も有難うございました。

2023-12-29

今年も有難うございました。

先日、OECDから世界経済の長期展望が公表され、

・先進国と主要新興国のトレンド成長率がコロナ禍前の3%から2060年までに1.7%に徐々に鈍化

・G20新興国は4.5%から2%とより大きな減速

・クリーンエネルギーへの転換を加速させることが経済活動をさらに圧迫する可能性

・多くの国で高齢化により労働人口が減少

・30年代終盤にはインドの世界経済成長への寄与度が中国を上回る

・中国は予測期間を通じて最大の経済大国であり続ける

というような内容だったようです。

巨大な内需を抱え、革新と振り戻しを繰り返し、日本経済はゆっくりと成長するイメージの一方で、低成長は増税と結び付きがちになります。

事実、シンガポールは来年から消費税増税に動く模様です。

⇒シンガポール、来年から消費税引き上げ 高齢化に伴う支出増に備え

補助金・助成金はもちろん、税制の時限措置や非課税、優遇措置は有効に使うことは当然として、負担増を切り抜け承継を実現するため、企業においては経営理念・家族憲章といった原点が今後より一層になると思います。

そして私どもも、法人税、消費税、所得税、相続税、贈与税に横串を刺し、お客様と月次業績という定点観測を繰り返しながら、引き続き、グループの税理士、現場スタッフ、弁護士、社労士とともに課題解決にあたり、専門職コンサルティングファームを体現して参りたいと考えています。

仕事納め。社員がつくってくれた「しめ縄」に、マイ畑に自生している松を飾り付け。

本年も有難うございました。

1

1

税制改正が発表。そしてしめ縄奉納。

2023-12-18

先週、令和6年の税制改正大綱が公表されました。

資料のボリュームは例年通りではあるものの、中小企業実務の観点からは、先送りやマイナーチェンジの性質のものがほとんどを占める印象です。

<自社株贈与の納税猶予制度>

自社株贈与の納税猶予を使う際の承継計画の提出期限は令和8年3月末まで延長されましたが、贈与の実行期限は令和9年12月末のままです。

納税猶予制度については

・株の移転を急ぐ場合

・業績が堅調な場合

には積極活用の方針ですが、いずれにせよ株式移転に際しては「保有者の目の黒いうちに」というのが大原則になります。

とはいえ、後継者のご経験であったり、婚姻しているかどうか、など個人の状況を考えるとまだ贈与できない、というケースも実務的には存在します。

その場合には

・相続財産の試算(分割イメージとそれに伴う税負担の確認)

・遺言の作成(株の部分だけでもOK。)

も検討していくことが重要です。

<所得拡大促進税制・交際費>

雇用者給与総額が1.5%増加した際、増加部分の15%~40%相当を税額から控除できる制度も、最大45%控除できることとなり、欠損の場合は5年間繰り越せることになりましたが、その期の法人税の20%という上限はそのままです。

交際費のうちの飲食費については、一人あたり10,000円以下のものは交際費には該当しないこととなりました。

まずそもそも交際費等とは、

1,得意先、仕入先その他事業に関係する者などに対する

2,接待、供応(もてなす)、慰安、贈答その他これらに類似する

ことのために支出するものをいいます。

「1」の「など」には、役員や従業員、株主や内定者も入ります。

交際費に該当したとしても、資本金1憶円以下の法人の場合には12か月で800万円までは結果的に損金に算入され、また、一人あたり5,000円以下(改正後は10,000円以下)の飲食費については、上記の交際費から除くことが出来ます。

<その他>

防衛増税の開始時期は触れられなかった上、個人的に一番着目している「退職所得への課税(強化)」についても、「あるべき方向性や全体像の共有を深めながら具体的な案の検討を進めていく」という、ここ数年間と同じ文言が載せられたのみでした。

政権の現状を象徴するような税制改正でしたが、改正にあたる基本的考え方とともに、各項目を網羅的にまとめてご報告する機会も早々に設けさせて頂きます。

一気に冷え込んだ日曜日。

神社の古木にしめ縄を飾って欲しい、と、お隣の村からご依頼を頂き、手作りのしめ縄を奉納させて頂きました。

これでいいのかな、、、と多少不安でしたが喜んでいただいて良かった良かった。

0

0晩秋を飛び越えていきなり冬が来たトテ

2023-11-18

テーマ:まつおの畑作日記

我が家で開かれるイチジク祭り。

イチジクは「無花果」と書き、花の無い果物を育てるのはあんまり良くないんじゃないの?ってこともたまに聞きますが、実は実の中には無数の花があり、それを食べています。

夏から晩秋まで元気に楽しませてくれました。

そしてもりもりレタスとブロッコリー(の残り)。

そして間引きしたニンジンの葉はバターで炒める、と。

0中期計画は毎年見直す。短期計画は1年間変えない。

2023-11-06

事業承継、コロナ融資の返済開始、資金需要(融資)の発生、など理由は様々ですが、経営計画や収支計画のお手伝いをさせて頂く、もしくはご提案をさせて頂くケースが増えています。

弊社自身も「中期計画は毎年見直す。短期計画は1年間変えない。」という基本原則のもと、

・毎年経営計画を作成

・期首に全社共有

・その期の重点施策と予算を追いかける

・次の期の経営計画に反映させる

という流れでずっと来ております。

経営計画は魔法の書ではありませんが、「書かざるものは実現しない」のもまた現実。

弊社の事業継続の上で欠かせないものになっています。

お客様が作成される場合、「計数」の部分の立案でご心配されるケースもありますが、計数はあくまで「行動の裏付け」と位置づけていただき、

まずは

・定点観測の手段

・従業員や自分自身に対する意思の伝達手段

・社員教育の手段

として考えていただくことが大切です。

もちろん私どもも計数は把握しておりますし、弊社で使っているひな型もありますのでご心配は無用です。

弊社としては「ウチはこうしています」というスタンスでフォローさせて頂いております。

インボイス制度がスタートして一か月が経過。

インボイス番号がない領収書や請求書を受け取り、「どうしたらいいのか?」「払ってもいいのか?」といったご質問を頂きます。

まず、すでに消費税の納税義務のある事業者にとっての最大の論点は、支払の相手先が適格請求書(インボイス)を発行するかどうか?にあります。

発行しない取引先がある場合、まずは自社の売上規模別に特例的な措置があります。

【法人の場合、基準期間(主として2期前)の課税売上が1億円以下の場合】

・消費税込みで

・1取引あたり

・1万円未満

の領収書等の場合には、帳簿への記載のみで令和11年9年30日までは仕入税額控除が可能です。

【基準期間(主として2期前)の課税売上が5千万円以下かつ「簡易課税方式」を選択している場合】

自社の消費税の納税計算の際は、売上などと同時に受領した消費税のみで計算しますので、支払先からのインボイス発行の有無は結果として納税額に関係しません。

上記2つのケース以外の場合には、

・インボイスの記載がない

・しかし消費税相当や税込みといったの記載がある

請求書や領収書を受け取った際、たとえ消費税の名目であってもそれは対価の一部であり、支払う側にとっては値上げと同様の効果となります。

消費税法57条の5において、

・適格請求書発行事業者以外の者は

・適格請求書発行事業者が発行した適格請求書と

・「誤認」されるおそれのある表示をした書類を

・交付・提供してはならない

という罰則付きの規定があります。

しかし、今のところは免税事業者が消費税相当を請求することは「誤認」のおそれのある書類発行とはされない、とされています。

したがって最終的には、その実質的な値上げをどうするか、具体的には、

・受け入れない方向で協議する

・経過的に控除できる8割相当まで下げるよう協議する

・そのまま支払う

の3点について検討をすることとなります。

インボイス番号がなくても消費税相当の8割を控除できる経過措置もあるとはいえ、2割相当のコスト高を受け入れることになります。

既に消費税を納めてきた事業者において、このコスト高の業況にあって、その制度の活用ありきでさらなるコスト高を受け入れる必要はなく、引き続き上記3点を検討すべきものと思います。

日本最古の道。山の辺の道。

最高の秋晴れの日にボランティアガイド。

100名以上参加され、半数は県外から。

こちらも勉強、勉強。

13か月の時を経て

2023-10-29

テーマ:まつおの畑作日記

タネから発芽し、定植したのは真夏のこと。

小さなつぼみ(頂花蕾)が。

どんどんでかくなって10月末に収穫。

即、シチューへ。

1税務行政の将来像?

2023-10-23

国税庁が税務行政の将来像2023というYouTube動画を公表しています。

肝心の税務調査のことはほとんど触れられておりませんが、

最近の傾向としては

・取引規模など地域や業種ごとの影響力が高い

・現金の動く頻度が高い

・コロナ禍の影響が(数字上は)少ない

先への調査、といったものがあり、また、DXをこれからの税務行政のキモに置いている以上、調査のみならず研究、統計への「申告データの活用」は進んでいくものと思われます。

事実、電子帳簿保存法においても、電子媒体での保存は認めるものの、一定要件を満たしていなければ調査時にダウンロードの求めに応じる必要がある、という立て付けが随所に見られます。

会計ソフトも電子帳簿保存法対応をうたうものが多いですが、実際の「帳簿」は仕訳帳や元帳だけではなく、売掛帳や固定資産台帳も含まれます。

ダウンロードの求めに応じる必要のない優良帳簿とするためには、会計データだけではなく全ての帳簿が要件に合致していなければならず、その意味では、帳簿類はまだ紙保存でいいものと考えています。(スキャナ保存はどんどん進めていきましょう。)

しかしながら、来年1月から紙保存ではなく電子保存が「強制」されるものが電子取引となり、こちらもダウンロードの求めに応じる必要性と表裏一体の関係にあります。

先日はその点にスポットをあててお客様向けにオンラインセミナーをさせて頂きました。

年内で残すところのセミナーはあと一つ。(急に企画するかもしれませんが、、、。)

やはり事業承継の実務で外せない制度が「自社株贈与の納税猶予」になります。

私どもの事務所でも活用事例が増えており、それってやっぱり使うべきなのか?

何が得で何が損なのか?

11月16日に開催予定です。

久方ぶりの産土神社の秋祭り。子供たちのお神輿。

マイ畑のうち、この参道に面した部分にはこの日に合わせて少しだけ花を植えておきました(笑)。

地域も企業も継続、継続。

0

10月。変わること

2023-10-02

インボイス制度。スタートします。

実務以外でも、昨年の7月に最初のセミナーをして以来、地元商工会さまを中心に計8回セミナーをさせて頂きました。

消費税の納税義務の有無により様々な立場があると思いますが、

インボイスに登録済みの事業者としては、支払に際し、

・本体価格と消費税は分けてもらう

・消費税はインボイス登録事業者に払う

という点がまずは基本原則となります。

一方で、先般も新たに公表された図にあるように、支払の相手先が免税事業者であることを契機とした価格改定に関しては、とにかく協議の場(やりとりした事績)を設けることには留意する必要があろうかと思います。

そして事業承継。

実務において「遺言」はご提案の項目に必ず入る項目の一つです。

40代でまだまだ経営者として現場の第一線で活躍されているかたわら、遺言を記されているお客様もあり、頭の下がる思いをすることもありました。

実務的には公正証書遺言をご案内することが多いのですが、自筆の場合にも自筆証書遺言の保管制度というのがスタートしています。

ご自身のつくった自筆遺言を、形式が法的に適合するかのチェックの上、法務局にて保管しておいてもらうもので、実際に相続がおこった時には2種類の通知がされます。

・相続発生後、いずれかの相続人が遺言の閲覧申請をした際に、全ての関係相続人に対して遺言が保管されていることの通知

・戸籍情報にて死亡の事実が確認できた際に、あらかじめ遺言者が指定した人に対して遺言が保管されていることの通知

後者は、これまでは遺言者1人につき通知対象者は1人に限定されていたところ、令和5年10月2日から指定対象者が3名まで拡大されます。

⇒概要

遺言は相続対策の一つ。

そして生前贈与もまた相続対策の一つ。

私どもとしては事業承継プランは必ずオーダーメイドで組成しますが、

相続対策には3つの柱があり、

その一つが生前贈与であり、

その生前贈与にも3つの柱がある、

という考えで実務に携わります。

遺言だけではなく贈与税についても大きな改正があったところですが、今までの基本原則は変わりなく丁寧な対応を心がけたいと考えています。

そして最低賃金引き上げの発効。

そして賃上げと設備投資が重なる際に活用可能性のある「業務改善助成金」が拡充されています。

ポイントは大きく3点。

1.対象事業場

事業場内最低賃金と地域別最低賃金の差額が50円(従前:30円)以内の事業場

2.必要な計画書

従前、「事業場内の最低賃金引上げ計画書」と「設備投資等の計画書」が必要であったところ、事業場規模50人未満であれば、2023年4月1日から12月31日までに賃金引き上げを実施していれば、賃金引き上げ計画の提出は不要に

3.助成率

設備投資額に対するの助成率である9/10・4/5・3/4の区分が拡充の方向で変更

(これと、引上げ額と引上げ数に応じた「助成上限額」との低い方が支給額となる)

対象となる設備投資は事例集のP20以降に記載があるほか、直近3か月平均の売上高や生産高が前年または前々年日15%以上減少していればPCやタブレット端末も助成対象とする措置もあります。

そして、あくまで交付決定後の設備投資が対象となります。

(業務改善助成金は、先日メルマガでご案内した奈良県助成金とは違い、当グループ社労士事務所でも代理申請が可能です。)

0にんにく。長い旅路へ。

2023-10-01

テーマ:まつおの畑作日記

トウモロコシを収穫後、荒れていた部分を

またまた手動で耕し、

植え付け準備。

にんにく。

来年の春まで待ってます。

0白露を過ぎ、お客様限定セミナーを3本。

2023-09-12

テーマ:セミナー報告

夜中に大気が冷え、草花や木に朝露が宿りはじめるという24節気の「白露」を過ぎ、日々の業務においても「年末までに」とか、「年内に」ということばが出始める9月。

年末までに3つのセミナーを企画しています。

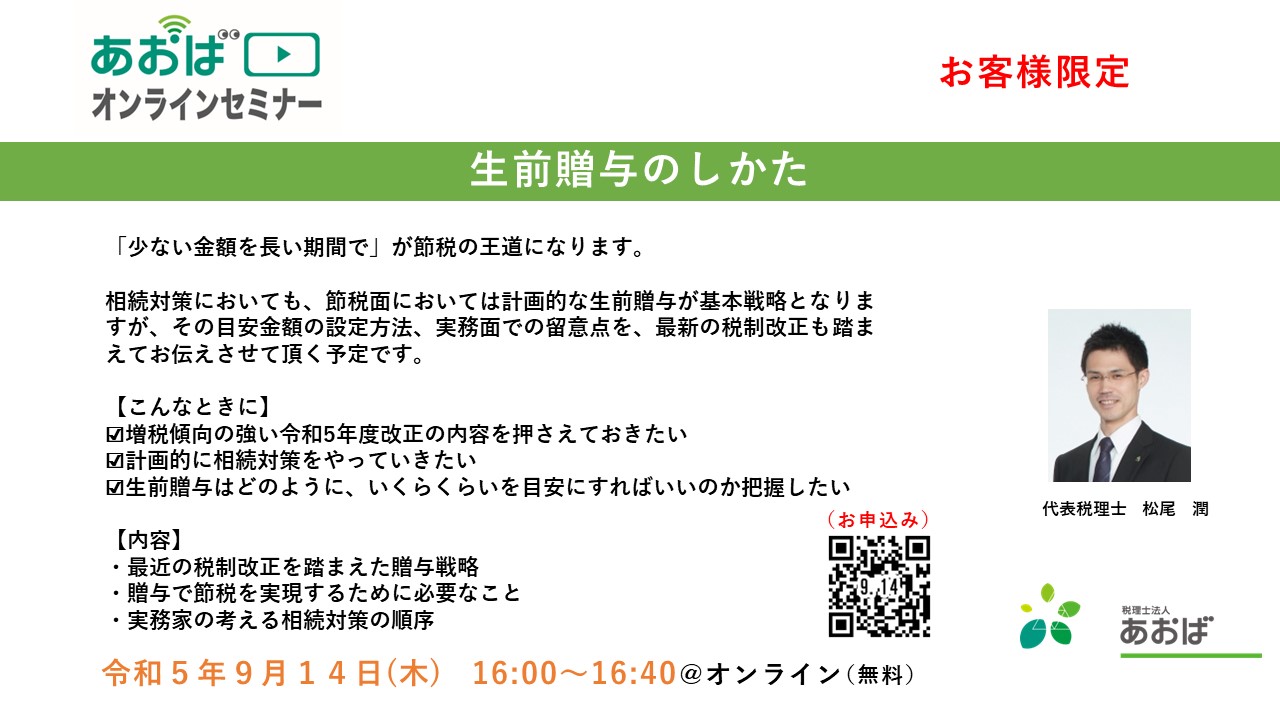

「生前贈与のしかた」

「少ない金額を長い期間で」が節税の王道ですが、相続対策においても、節税面においては計画的な生前贈与が基本戦略となります。

その目安金額の設定方法、実務面での留意点を、最新の税制改正も踏まえてお伝えさせて頂く予定です。

【こんなときに】

☑増税傾向の強い令和5年度改正の内容を押さえておきたい

☑計画的に相続対策をやっていきたい

☑生前贈与はどのように、いくらくらいを目安にすればいいのか把握したい

【内容】

・最近の税制改正を踏まえた贈与戦略

・贈与で節税を実現するために必要なこと

・実務家の考える相続対策の順序

【日時】

令和5年9月14日(木) 16:00~16:40

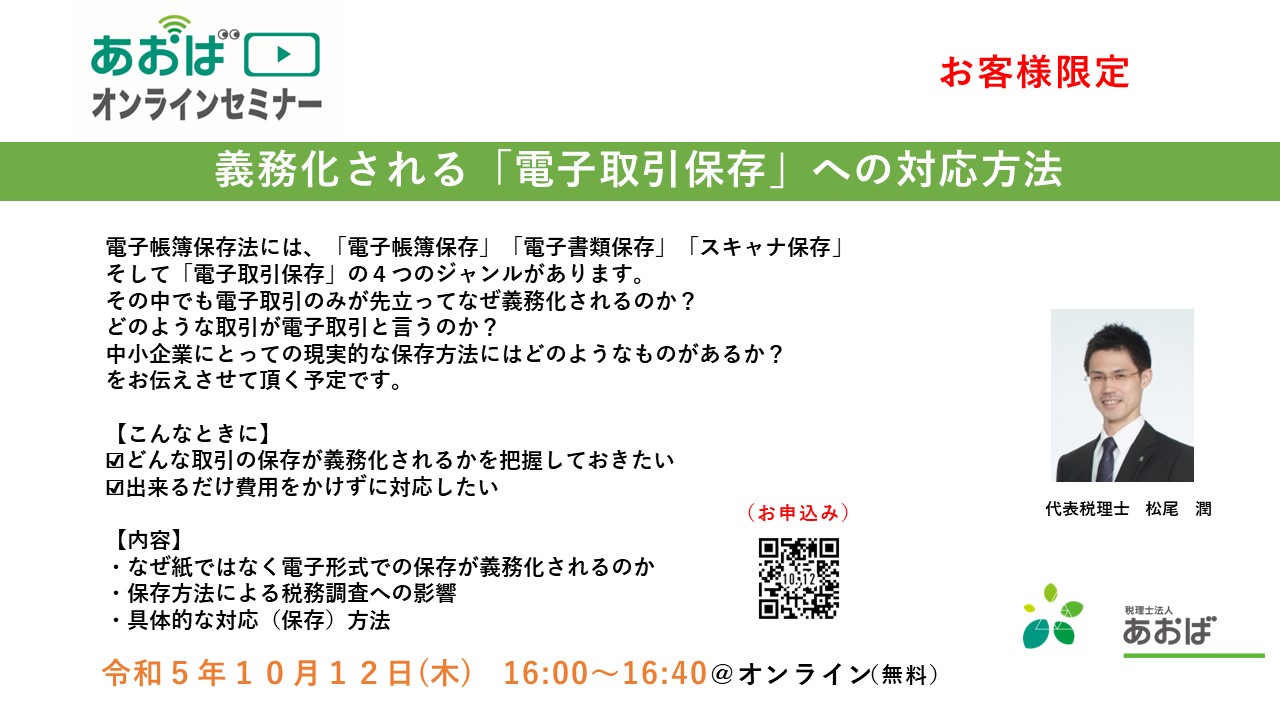

「義務化される「電子取引保存」への対応方法」

電子帳簿保存法には、「電子帳簿保存」「電子書類保存」「スキャナ保存」 そして「電子取引保存」の4つのジャンルがあります。

その中でも電子取引のみが先立ってなぜ義務化されるのか?

どのような取引が電子取引と言うのか?

中小企業にとっての現実的な保存方法にはどのようなものがあるか?

をお伝えさせて頂く予定です。

【こんなときに】

☑どんな取引の保存が義務化されるかを把握しておきたい

☑出来るだけ費用をかけずに対応したい

【内容】

・なぜ紙ではなく電子形式での保存が義務化されるのか

・保存方法による税務調査への影響

・具体的な対応(保存)方法

【日時】

令和5年10月12日(木) 16:00~16:40

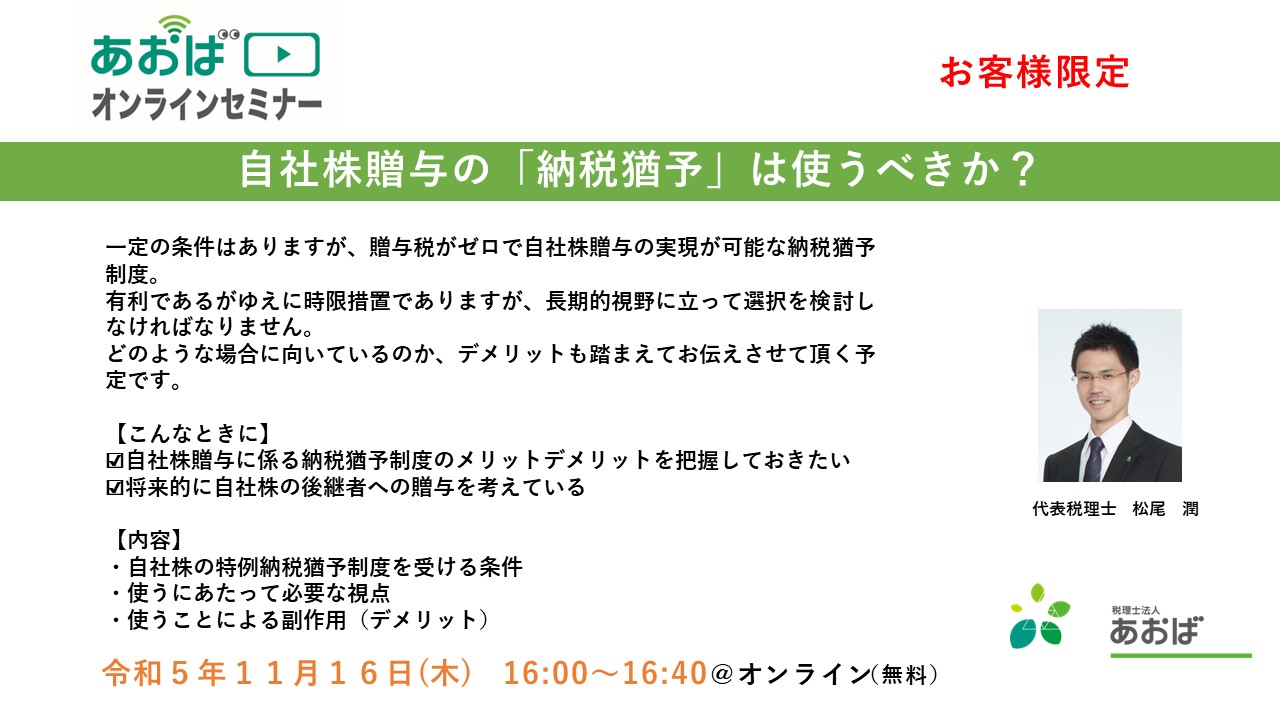

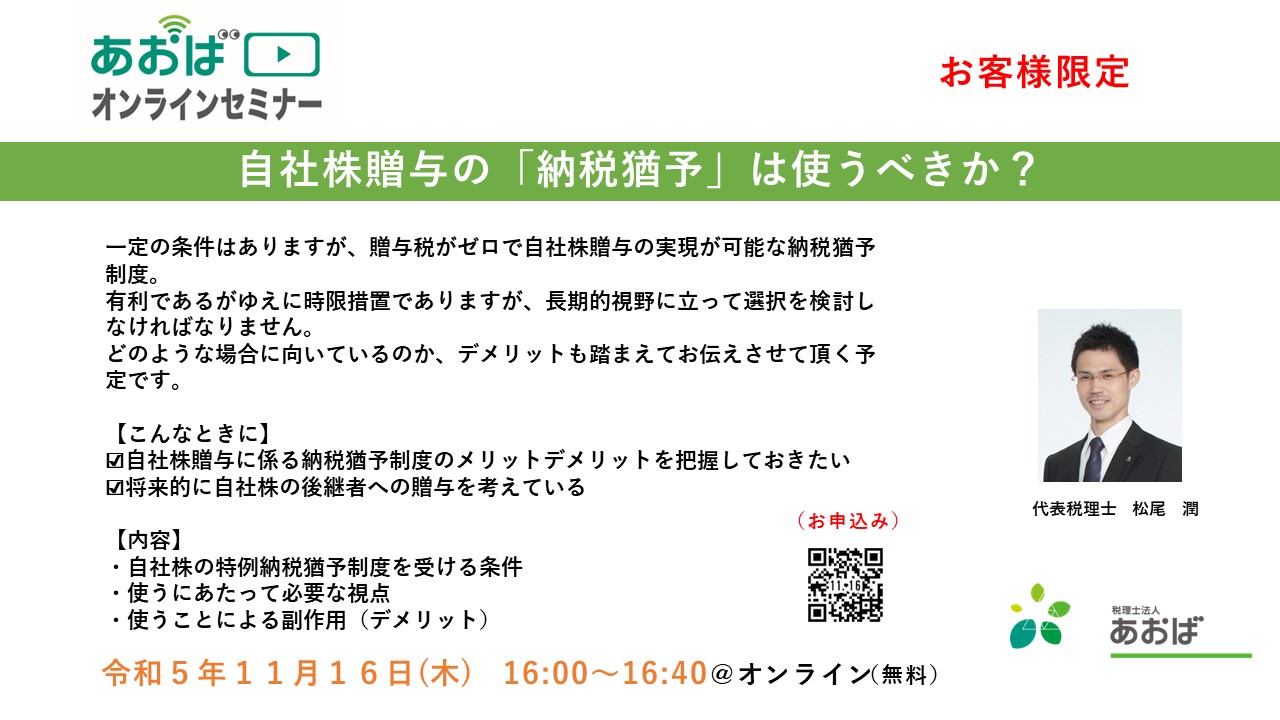

「自社株贈与の「納税猶予」は使うべきか?」

一定の条件はありますが、贈与税がゼロで自社株贈与の実現が可能な納税猶予制度。

有利であるがゆえに時限措置でありますが、長期的視野に立って選択を検討しなければなりません。

どのような場合に向いているのか、デメリットも踏まえてお伝えさせて頂く予定です。

【こんなときに】

☑自社株贈与に係る納税猶予制度のメリットデメリットを把握しておきたい

☑将来的に自社株の後継者への贈与を考えている

【内容】

・自社株の特例納税猶予制度を受ける条件

・使うにあたって必要な視点

・使うことによる副作用(デメリット)

【日時】

令和5年11月16日(木) 16:00~16:40

1Before&after

2023-08-27

テーマ:まつおの畑作日記

トウモロコシの収穫後まだ時間はそんなに経っていないのに、雑草たちがこのありさま。

猛暑の中1時間限定で次なる作物の植え付け準備。

草刈り、堆肥&石灰を投入。

いや~、夏の雑草は恐ろしい。

黒いダイヤ、ブルーベリー。

(ブルーベリー狩りにて収穫したもの)

そして我が家のシシトウ。

1奈良県独自の賃上げ助成金&事業承継の現場から

2023-08-25

事業承継の現場実務において、今後の財務的な方針として、

キャッシュを

・会社にプールするのが良いのか

・役員報酬を通じて個人にいったんは還流させるのが良いのか

を検討する機会が多くあります。

事業承継に関わらず、起業間もない場合もまた同様です。

結論として、「まず会社」ではないかと思います。

法人税の税率と個人の所得税の税率とを比較してどちらに貯めていくかを検討して、、、というのも技術的には可能ではあります。

しかし、決算予想数値を始めとしたさまざまな不確定要素を前提としたシミュレーションになってしまいますし、まずは純資産が少なくとも2憶〜3憶に達するまでは会社という人格を鍛えることを優先すべきではないかと考えています。

リスク耐性が高く、資金調達にも強く、次の事業承継にも選択肢が生まれ、結果として企業の継続発展や雇用の維持を図ることが出来ます。

一定水準を超えたとしても

・役員退職金

・株価の圧縮策

・生前贈与

・納税猶予

・納税猶予後の金庫株

などの対応策が可能です。

当然、企業が100社あれば100通りの事情が存在するのが企業実務。

会社の純資産を厚くする過程においては当然に法人税の納税も伴います。

しかし、承継間もない、起業間もないうちは特に、会社の純資産をベンチマークに経営にあたって頂きたいと考えております。

「会社を食べたらあかん」

これも事業承継の現場で、ある社長様がおっしゃった言葉です。

仕入や外注費など、売上の増加とともに変動する「変動費」に対するものとして「固定費」があります。

「固定費」は変動費よりは固定的とはいえ、徐々に増えていってしまうのがその特性です。

継続して利益を計上していれば尚更、旅費・通信費・交際費・広告宣伝費・役員報酬、など種別を問わず、財源や予算を顧みることなくついつい支出が緩んでしまいがちです。

その状況を見て「会社を食べる」と表現されました。

食べるのではなく大事に大事に育てないと、すぐにだめになる、と。

やはり、期が始まった時点で固定費も予算化し、増収の目標値や収支の状況を見、「本当に耐えられるのか?」を確認することが重要です。

とはいえ、「予算をつくる」ということにはどうしても手間やハードルを感じてしまう、というのもまた事実。

その場合はどうするか?ですが、いきなり12か月の年間予算をつくるのではなく、まずは決算の3〜4ヵ月前くらいから、「決算の着地予想」をつくることから始めるのがスムーズだと感じています。

そうした短期(3~4ヵ月)の決算予想であっても、決算期末が近づくにつれ予想値を実績値に置き換えていくことで「先を読む」ことができます。

決算予想の延長線上に翌期予算があり、翌期予算の延長線上に中期計画があります。

自社数値・資金繰りの「先を読む」という意味においてはどれも共通しますので、まずは決算着地予想を作成、その予想値を実績値に置き換えていくことが予算策定、ひいては固定費のコントロールにつながるのではと思います。

当然、一番大きな固定費は人件費。

賃上げに対する奈良県独自の助成金の詳細が公開されています。

・令和5年9月1日から令和6年2月29日までの間に

・正規及び非正規雇用労働者(週所定労働時間が20時間以上)の

・直近の支給額もしくは奈良県の令和5年度最低賃金のいずれか高い方の賃金を

・1.7%以上引き上げ

・賃上げ後1年間は、賃金を引き下げることなく雇用する

ことで、「賃上げ人員×5万円」を支給。

(11月1以降電子でのみ受付、奈良県全体で20,000人が上限。医療法人や一般社団法人も対象。)

賃上げを実施する時期が合致するのであれば、申請ページの開設を待ちましょう。

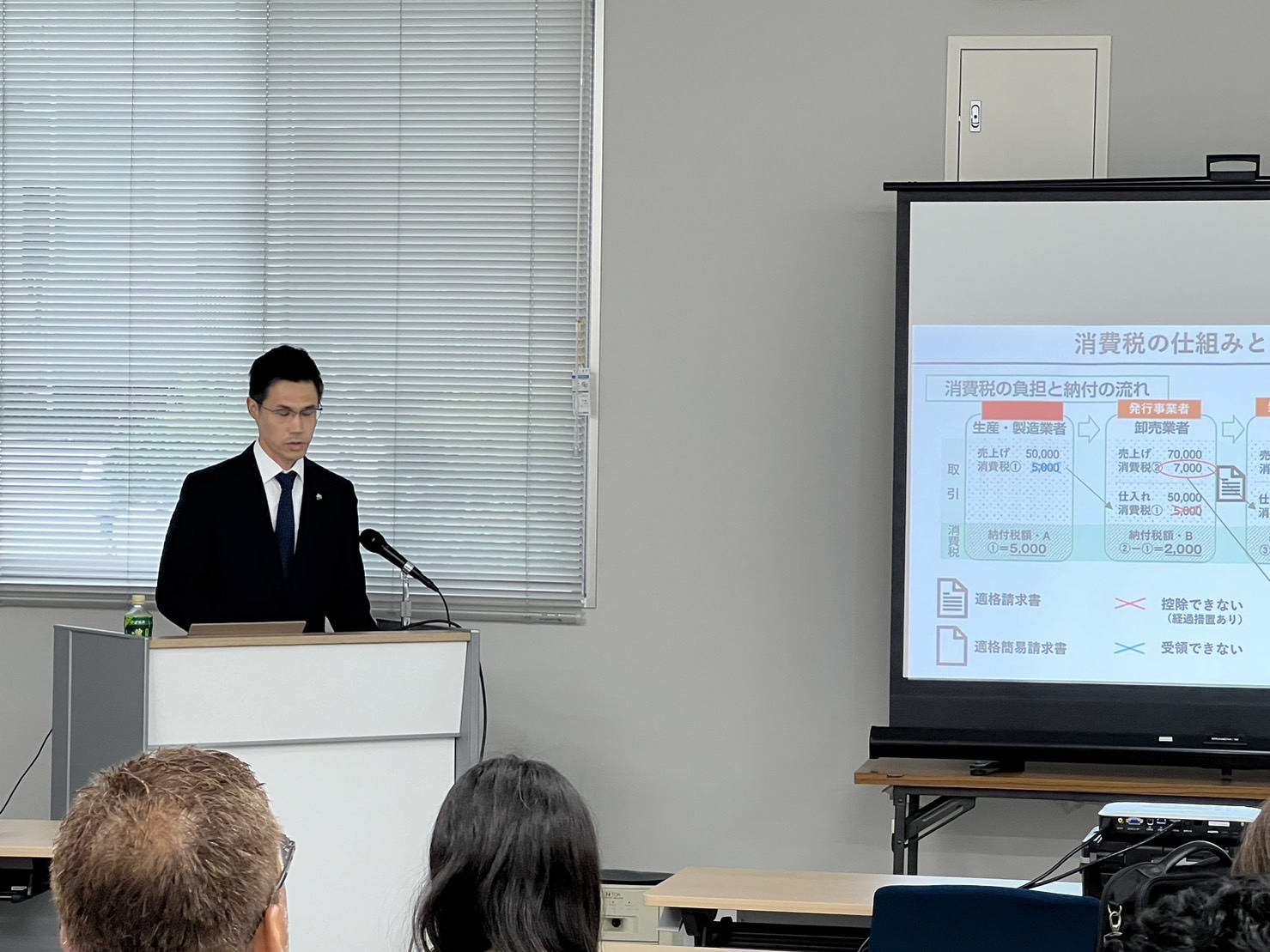

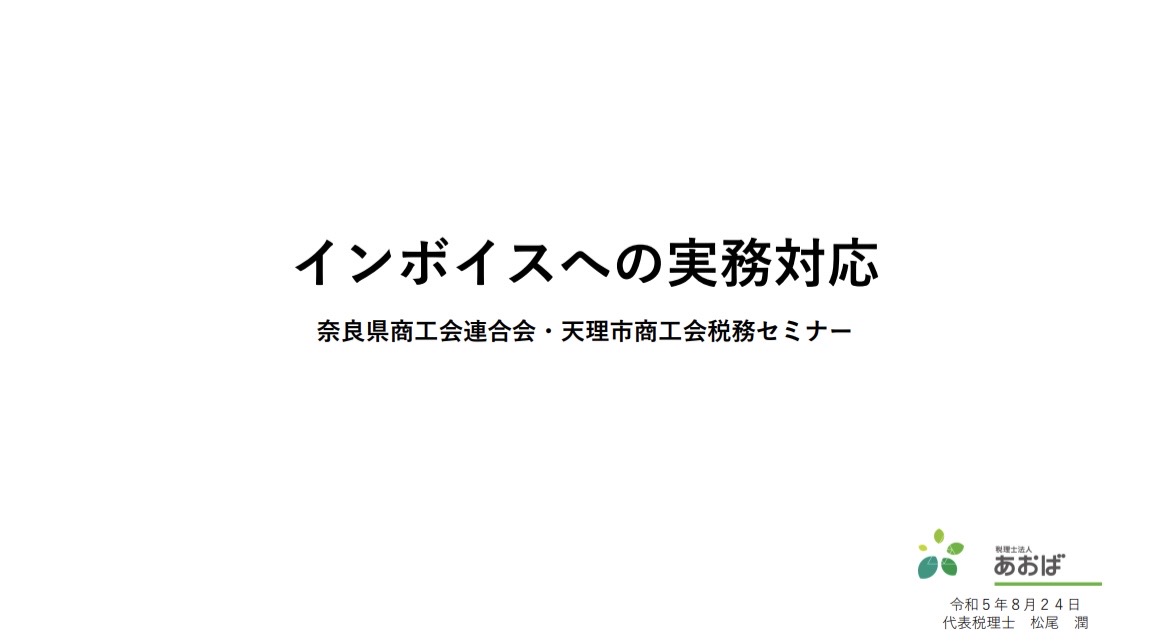

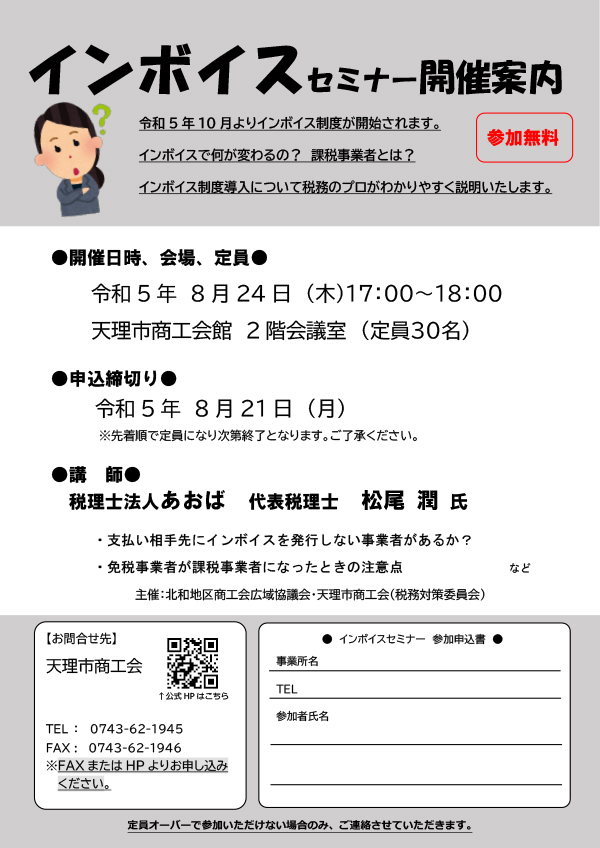

24日は地元の天理市商工会さまにてインボイスのセミナーでした。

昨年、お客様向けに開催した回を皮切りに、各種団体での講演を数えること今回で8回目。

皆さん熱心で、だいたいセミナーが終わったあとも個別質問への対応で30分以上かかります。

特に中小企業にとってインパクトの大きな改正であるがゆえに出来るだけの発信を、と思ってやってきました。

10月のスタートまでもうセミナーは予定していませんが、あとは新聞への寄稿を残すのみ。

最後までお客様への個別対応を継続していきたいと思います。

1トウモロコシ

2023-08-13

テーマ:まつおの畑作日記

以前の記事の通り、

「トウモロコシはもっと密集して植えないとアカンで~」とお叱りを受けたものの、、、

なんとか収穫。

たしかに不出来のものも多かったけど、

自分たちで食べてしまえば美味しいに決まっている(笑)

0税理士の考える資産運用

2023-08-08

テーマ:経営を守る情報

税制改正で来年1月からNISAが一新されるにあたり、投資信託協会から成長投資枠の対象となる銘柄が順次公表されています。

NASAの一新されるポイントとしては、

・(拡充)年間投資枠が簿価で240万円まで成長投資枠として拡充

・(恒久化)非課税投資枠が恒久化

の2点になります。

運用に際しては「長期」「分散」「複利」「手数料コストの低減」といった原理原則があると思いますし、運用の内容についてもそれぞれ方針や好みもあると思います。

しかし税理士からすると、税コストをいかに削減するか、つまり、

・(入口)掛金が所得から控除できるか

・(出口)運用益への課税方法

の部分を最優先に考慮し、その上で運用の原理原則すべきと考えています。

たとえば、中小企業の経営者が加入できる小規模企業共済については、掛金累計に対する返戻額は金融商品と比べると見劣りしますが、しかし掛金が全額控除できる効果で(税金が安くなるという効果で)非常に高い実質利回りを実現することが可能です。

⇒所得税の最低税率が5%、住民税の最低税率が10%なので最低でも年利15%の商品と実質同じ

(役員報酬が高ければさらに効果は上昇)

その他にも、確定拠出型年金と呼ばれる

・イデコ(個人が掛金を拠出するもの)

・企業版401K(法人が、給与とは別に掛金を拠出するもの)

いずれも課税所得を減らすことが出来る点のみでも非常に有効です。

(企業版401Kについては、過去オンラインセミナーでも扱っていますし弊社も導入しておりますので、導入方法についてはお問い合わせください。)

先のNISAは掛金を控除するのではなく、運用益が非課税ということで、本来であれば運用益に約20%が課税されるところ非課税ですので、手元に残る運用益が直接的に増加します。

しかしまあ、私自身もideco等をしていますが、他人(はた)を楽(らく)にするという「はたらく」、つまり一生懸命に「はたらくこと」に勝る投資はないのは言うまでもありません笑

そしてインボイス制度のスタートが着々と近づいています。

とにかく、既に消費税を納めている皆様にとっては、

1,自社が発行するインボイスで6つの記載事項を満たして頂くこと

2,支払先でインボイス番号の発行できない先には早めに登録を依頼すること

(インボイス番号がなければ消費税相当もお支払いできないというのが基本姿勢であるため)

が最大の論点です。

特に「2」については、最終的には取引条件、つまり「値決め」の話に必ずなりますので、早いうちの情報交換が大切です。

また、話し合いの結果、インボイスに登録をして頂くこととなったとしても、以前まではe-taxで手続きをすれば長くても3週間で発番されていたところ、今は国税庁内での処理時間が非常に長くなっており、e-taxの場合でも「1か月半」はかかる状況です。

従来の倍ほど時間がかかっている格好です。

スタートの10月に間に合わなければ、結局その支払先が登録したのかしなかったのか不明なままの状態で実務が進行することになりますので、尚のこと支払先への早めの登録依頼が必要な状況になっています。

24日に恐らくスタート前最後になるであろうインボイスセミナーを商工会さまにてさせて頂きます。

インボイスとともに毎日のように遭遇する事業承継の実務。

お客様以外にでも、奈良県の事業引継ぎ支援センターさまから委託を頂戴し、外部専門家として事業承継のサポートをさせて頂くことがあります。

創業者であれ、中興の祖であれ、基本的には現経営者お一人が陣頭に立ち、事業を拡大・継続されてきたケースがほとんどかと思います。

しかし、それが次の世代、そのまた次の世代へとバトンタッチされていくにつれ、さまざまな生活環境にある複数の親族が、役員や株主、従業員、いろいろな立場から経営に携わることになります。

要は「関係者が多い」状態となり、その上に経営権、株主権、相続権が絡んできます。

親族だからこそ、

・変わるもの

・変わらないもの

・変えてはならないもの

の見極めの「軸」がうまく伝わらないことで、余計な勘繰り、勘違いが生まれてしまうこともあります。

事業承継は誰にでも訪れるものです。

先日のサポートの際も、その時の基準点となる「言語化された経営理念」の大切さを痛感した次第です。

(サポートは単発ではないので今後策定していきます。)

また、最近では、事業会社の親会社として、一族の資産管理会社やホールディング会社を活用するケースも増えています。

その場合は特に、事業から生まれる資金の再投資方針、保全・分配方法、子会社である事業会社の経営者の選定などの元となるよう、経営理念よりももっと原始的な「家訓」のような形で言語化し、そのホールディング会社と紐づけしておくことが重要ではないかと考えます。

経営者や後継者を「若葉」だとすると、「水」にあたるのが、日常の経営における理想と現実との差に関する「チェック」。

そして「太陽」にあたるのが「理念」。

(先日マイ畑に植え付けをしたブロッコリー。)

専門家として損得や理屈ばかりに偏らぬよう、役割を果たしていければと思います。

0猛暑と豪雨をくぐり抜けて

2023-07-22

テーマ:まつおの畑作日記

ブロッコリー植え付け。

一応、防虫ネットしとこ。

暴風にも耐えたトウモロコシももうすぐ。

すこし先走ってまずはベビーコーン。

ピーマンも一番花。

1インボイスが不要な経費

2023-07-18

インボイス制度がこの秋からスタートし、インボイス番号の記載された領収書や請求書によってやり取りすることになります。

しかし例外的に、領収書や請求書にインボイス番号がなくても、その分の消費税を控除できるものがあります。

役員や従業員に支払う日当もまた、この例外規定に含まれています。

日当とはそもそも、

「旅費、宿泊費に含まれていない出張中の少額の諸雑費(食事代や通信費など)の支出に係る実費の弁償」としての性質を有します。

規程により全従事員を通じて公平性が確保されており、支給金額が実費弁償として相当の金額である限りにおいて所得税は非課税、法人税においても損金算入が可能です。

それに加えて消費税においても、、インボイス制度のスタート後も、その日当の額に含まれる消費税相当が、インボイス番号がなくても控除可能となっています。

各人ごとの日当の管理が大変ですし、あくまで実費弁償ですので多額の金額設定は期待できませんが、それでも積み重なることで税制面でもメリットが大きく、検討の価値ありだと考えております。

インボイスや電子帳簿保存と実務に大きく影響する改正を迎えるせいか、久々にセミナーが続きました。

あおばオンラインセミナーでは「税制改正対応。電子帳簿保存法」と題して

・R6.1以降の電子帳簿保存法の全体像

・中小企業でも手を付けやすいジャンル

・強制されるもの(電子取引保存)

・電子取引保存はなぜ強制されるのか?

・税務調査と電子取引保存法

といった内容をお伝えさせて頂きました。

随分と前の税制改正で電子取引保存が登場して以来、中小企業の実務を考えるとまだまだハードルが高かった電子帳簿保存法ですが、令和5年度の税制改正でようやく使える分野が出てきたな、との感触を持ったことから、企画をしてみました。

フリーアナウンサーの清水健さんのスタジオ(each stage)をお借りし、最後には清水さんからのご質問も交えて和気あいあいと。

そして和気あいあいと、とはいかなかったのが「奈良県神道青年会」の神主さん方をお相手にした「禊鎮魂錬成研修会」。

事前のテーマは特に伝えられておらず、税理士さんにお話しいただくのは初めてですのでお任せします、とのことでした。

それがまた逆に難しく、しかも聴衆は普段は別世界の神主さん方、、、汗

確かセミナーの講師を始めて務めたのは27歳くらいだったと思いますが、そこから思い返してもなかなか引き付けるのに苦労したセミナーでした。

石上神宮さま、貴重な修練の機会を有難うございました!

0

{kind=link}

{kind=link}

{kind=link}

{kind=link}

電子保存が義務化?

2023-06-21

来年度予算の基本方針である「骨太の方針」が公表されています。

安全保障体制を構築しつつ、若年層が本格的に減少する2030年代に入るまでに、基本的には内需拡大(人への投資、労働市場改革、こども子育て・投資拡大・GXDXスタートアップ)を図り、一人あたり生産性を向上させる方向性のように感じます。

具体策として一番最初に登場するのが「三位一体の労働市場改革」。

「1」リ・スキリングによる能力向上支援

・・・企業経由が主体の学び直し支援策の過半を個人経由にする

「2」企業の実態に応じた職務給の導入

・・・事例集のとりまとめ

「3」成長分野への労働移動の円滑化

・・・自己都合退職の場合の要件緩和(会社都合退職の場合は触れられず、、、。)と、退職所得課税制度の見直し

退職所得課税については、勤続20年までは一年あたり40万円が非課税となり、21年目以降は一年あたり70万円が非課税となります。

例)勤続21年の場合

20年×40万円+1年×70万円=870万円までが非課税

長く勤務すれば非課税枠が大きくなるところが疑問視されているのだと推察しますが、当然、役員退職金の水準設定にも影響してきますので、今後どのように制度設計がされるのか、以前から注視しているところです。

{kind=link}

その他、

・賃上げ税制や補助金の強化をさらに検討

・最低賃金1,000円達成後の最低賃金引上げの方針についても議論する

・週20時間未満労働者への雇用保険適用拡大を議論

・中小企業向けの省エネ補助金の検討

・継続的な事業省再構築、生産性向上、事業承継の支援

(事業再構築、ものづくり、IT導入、事業承継の各種補助金)

・社会保険の適用拡大検討と年収106万円の壁を超えた場合の手当

が掲げられています。

その他、奈良県において「物価高騰対策」の流れで、賃金を引き上げた企業に対し「従業員数×5万円助成」の補正予算が提出されています。

県の資料では対象となる賃上げの時期について明示はありませんが、奈良新聞の記事によると「9月から来年2月までの間に基本給や時間給を1.7%以上引き上げた」場合とのことです。

やはり経営者としては社会保険の被用者拡大が気になるところ。

しかし、社会保険の加入よりも「手取り」を重視するニーズもあることは確かです。

例えば法人成りにともない、

・「給与扱いのものを外注扱いにしてほしい」という従業員側からの要望を受ける

・「外注扱いにしているけれど従業員と待遇はさほど変わらない」

というケースも依然として多いのではないかと推察します。

「給与か外注か」で税務面の手続や負担もかなり変わります。

そのような中、参照したい地裁判決(高裁でも敗訴)があります。

<背景>

・社保加入になるなら外注にして欲しいと従業員から申し出あり

・雇用保険から抜ける

・本人から請求書を発行してもらうようにした

・本人は「給与所得」ではなく「事業所得」として確定申告

<外注扱いとした後の実態>

・日当は変わらず

・翌月末払いのサイトも従業員時代と同様

・本人はその会社以外からの請負はしていない(専属)

・従業員時代と同様「寸志」も不定期に請求して受け取っていた

・簡易な道具以外は会社側にて支給

・本人の都合がつかない時は会社側が別の外注先を探す

・仕事が完成の対価ではなく日当として報酬を請求できる

要は、外注としての形式は整えていたものの、従業員時代と全く実態が変わっていないということで「外注費ではなく給与」とされ、結果、会社側において、

・消費税の納税負担が増え、

・源泉徴収もれ

を指摘されています。

インボイス制度も始まるため、外注扱いへの変更の頻度としては減少するのかもしれませんが、会社側としてはメリハリのある実態に即した運用が求められます。

最後に電子帳簿保存関係。

電子帳簿保存について、ソフトの紹介など各種の情報を毎日のように目にするようになっています。

「電子保存が義務化」の部分だけを強調したサイトも見かけるようになりました。

電子保存が義務化されることは間違った情報ではないのですが、義務化されるのはあくまで「電子取引の保存」についてのみであって、それ以外は任意適用になります。

そして適用を決めるに際しては必ず、

・使用ツールの費用対効果

・税務調査への対応方法

が関係してきます。

中小企業にとっては、義務化される部分は最小の費用若しくは費用をかけずに粛々と対応し、それ以外の項目については慎重に電子保存対応をしていくべきと考えています。

今一度、電子帳簿保存法が要請している保存要件について情報を整理すべく、オンラインセミナーを開催させて頂くこととしました。

7月5日16時から40分間で、

・電子帳簿保存法の4つのジャンル

・導入を決めるための判断基準

・税務調査と電子帳簿保存

・一番導入しやすいジャンル

・電子インボイスと電子取引

といった点について情報を共有し、自社にとって最適な電子帳簿保存法対応を考える機会として頂ければと考えております。

お客様向けメールマガジンにて申込みフォームをご案内しておりますので、ご都合許せばご参加ください。

0素朴な疑問@畑作

2023-06-20

テーマ:まつおの畑作日記

ほうれん草は冷凍し、好きな時に野菜ジュースで。

にしてもスーパに売られているような立派なほうれん草ってどうやってつくるんだろう?

0- 2026年7月 (1)

- 2026年5月 (2)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)