BLOG代表税理士 松尾ブログ

資金繰りと金融機関、そして補助金活用

2026-05-03

資金繰りと金融機関、そして補助金活用

業種を問わずイラン情勢の影響が色濃くなってきています。

どこまで長引くと思います?

固定費の何か月分を会社にキャッシュで置いといて、って松尾さん言ってましたっけ?

そのようなご相談をお聞きすることが増えて来ました。

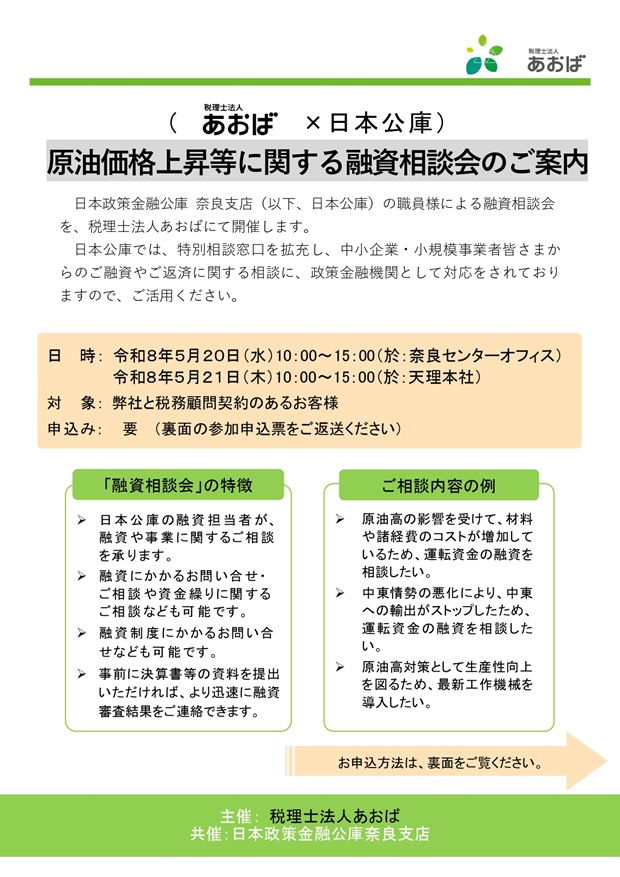

弊社お客様を対象とし、

5/20と5/21、日本政策公庫の職員様にお越し頂き、

融資相談会を開催します。

先々を見据え、決算書をもとに金融機関とともに話しましょう。

どれだけ戦略を密に練っていても、

世界のあるたった一つのポイント(地点)の通行事情でこれだけ事業環境が激変してしまうことを考えると、

①現金量

②金融機関との関係性

を日ごろから意識しても意識しすぎることはないと実感します。

①現金量については、

現預金ならびに即換金可能な資産を

『固定費の1年分プラス運転資金(売掛金や在庫の分)』

を目安に置いておきたいものです。

ちなみに二宮尊徳翁は、国の場合は、

・9年の蓄えなきを不足と言い、

・6年の蓄えなきを急と言い、

・3年の蓄えなきをその国にあらず。

といって3年分の蓄えがなければ国家ではない、と言っています。

また、

②金融機関については、

月次試算表がタイムリーに上がってくる体制はむしろ必然となります。

そして月々の返済ペースを抑えるため、極力借入本数を増やさないことへの意識が重要です。

また反対に、金融機関側も、物価が上がり金利ある世界となったいま、

「収益力」を日ごろの対話や決算書を通じてより詳細に把握しようとしており、

その傾向に拍車をかけるように、企業価値担保評価という制度が今月からスタートします。

企業の事業全体を担保に融資する

新たな担保制度になります。

金融庁としてはその導入実績の「数」を成果指標として追わない、と言っていますので、

比較的長い視野で、

「月次試算表プラス経営(収支)計画」により企業の収益力を見極め、

社長の個人保証に出来るだけ頼らないための足掛かりとするものと思います。

収益力とは?具体的には

・どのような競争優位性があるか?

・中長期の事業計画は現実的か?

・計画は実行され成果はどうか?

を継続的なコミュニケーションを通じて確認していくことが想定されます。

様々な補助金・助成金も公表されつつあります。

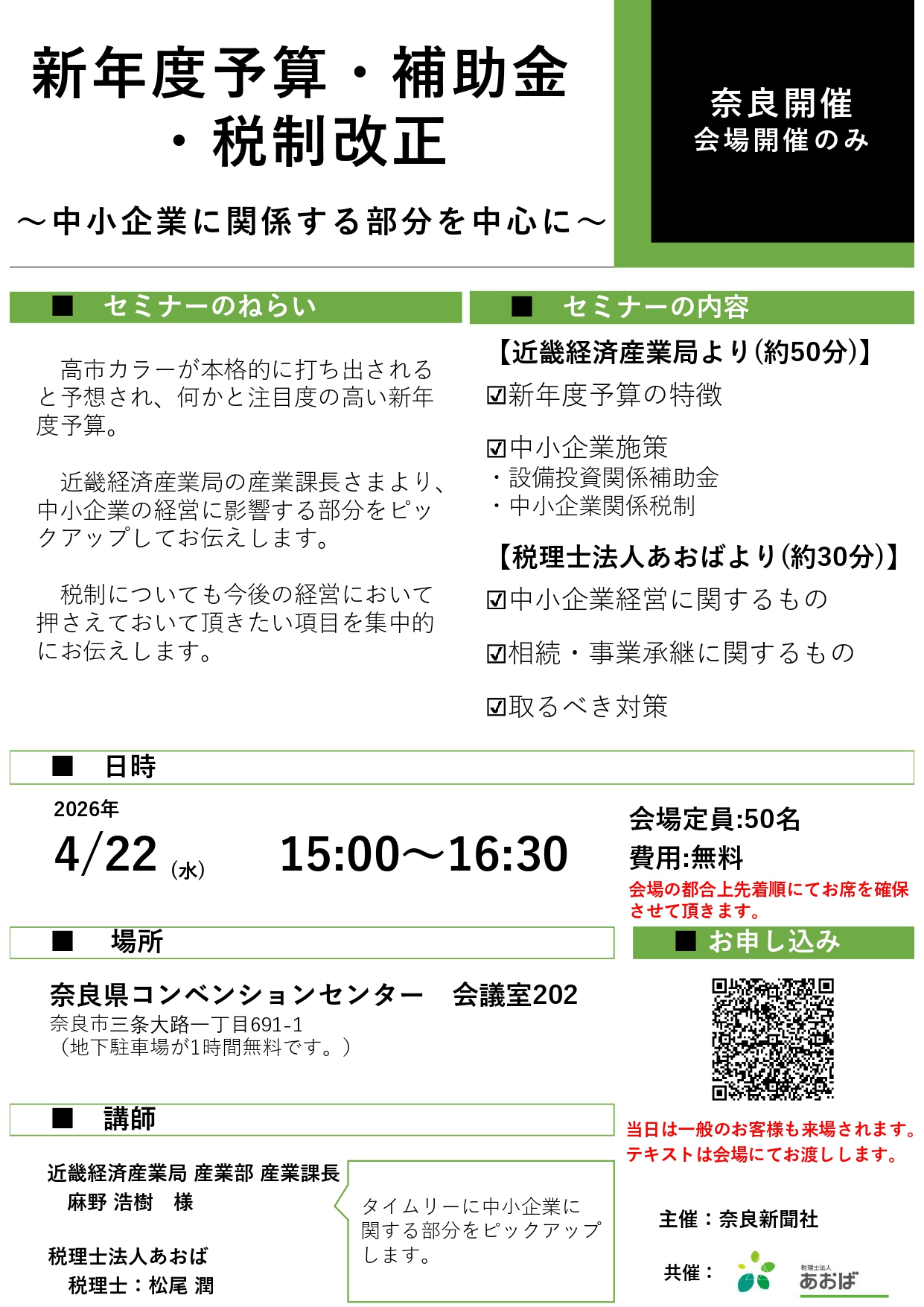

4/22のあおばセミナーは、近畿経済産業局の産業課長さまにお越し頂き、

補助金を中心とした施策についてお話をして頂きました。

最低投資額が(5億円などと)多額であったり、会社規模に制限があったり、

なかなか補助金申請の入り口で該当しない制度が多いのも事実です。

しかし、

についてはそういった制限がなく比較的使いやすい、という話がありました。

中でも省エネ補助金はカタログに載せる製品をかなり増やしている、とのことですのでご参照を。

また、今月には奈良県独自の補助金も受付がスタートします。

ことし12月25日までに設置・導入等を済ませることが可能な投資を検討の際は今のうちから活用検討が必要かと思います。

ちなみに、令和8年度の業務改善助成金も新たな情報が出ています。

昨年度までと違い、

事業場内最低賃金が「R8年度最低賃金」に満たない事業場が対象なので

R8最低賃金が公表されないと申請できない状態です。

したがって申請書の提出開始も9/1以降になっています。

今できることとすれば、設備の見積もりを取っておく、ということになろうかと思います。

情報が入り乱れる昨今だからこそ逆にブレない軸としての経営理念を共有したうえ、

まずは弊社のひな型を用いて収支見通しを一緒に管理していければと考えています。

ゴールデンウイーク。

雄大なる三輪山とともに。

0

0はや清明。

2026-04-12

テーマ:まつおの畑作日記

廃材を塗装してレイズドベッドをつくってみた。

ラベンダー、タイム、ローズマリー、、、

この春はハーブ園にしてみよう。

そして冬の間ほったらかしにしていた

もう一つの畑。

4月に入り、今年もやってきた草刈りシーズン。

刈ってみたら芝桜とチューリップが出現。

0新年度予算と中小企業施策─現場で感じる変化

2026-04-02

新年度予算と中小企業施策──現場で感じる変化

高市カラーが徐々に打ち出されるとあって何かと話題の新年度予算。

その成立を見据え、【4月22日の15時から90分間】

近畿経済産業局の産業部/産業課長さまにお越し頂き、

・新年度予算の特徴

・設備投資関連の補助金

について解説をして頂く機会を設けました。

タイムリーに中小企業施策をピックアップしてお話しして頂くようお願いしておりますので、

どなた様もご参加頂ければと思います。

私の方からも、最新の税制改正をピックアップするとともに、

取り得るアクションをお伝えさせて頂きます。

先立ちまして3月には、「モニタリング強化型特別保証」という新たな信用保証制度がスタートしています。

中小企業者の成長に向けた、

・事業の立て直し

・設備投資

を想定し、月次で財務状況をモニタリング、報告することで【保証料が50%補助】される制度になります。

月次監査のサイクルのもと、弊社が認定支援機関として月次チェックすることで活用可能と思われます。

ただ、利用にあたっての最大のネックは

「総借入残高のうちプロパー融資(保証協会経由じゃない融資)が50%以上を占めていること」

という点にあるかと思われ、

実際のところこれは【非常にハードルが高いというか、実務上稀(まれ)なのでは?】と感じます、、、

むしろ、「月次決算」「月次試算表」の重要性が信用保証にも反映された点にこそ着目すべきと考えています。

実際、今年の個人事業主の方の確定申告でも、

帳簿をつけるのは

・税務署のためでもなく

・銀行のためでもなく

・自分のため。

ということで、これまでは年に一回まとめて記帳、という方に対して

月々の記帳、月々の業績チェックへの移行をおススメし、

記帳・申告への向き合い方を変えて頂いたケースが数件ありました。

当社も4月1日からまた若手が入社してくれました。

何とかかんとか毎年20代の若手を採用することが出来ておりますが、

当社としては、お客様を担当する一(いち)担当者の育成ではなく、

なるべく多くの税理士を輩出する方向で採用しています。

仕事はもちろん本気で取り組み試験勉強も並行させる風土が定着しつつある中、

お客様の月次決算を中心に据えることで、

お客様にさらに寄り添うことができるとともに、税理士も育つと思っていますし、

今回それを後押しする信用保証制度も創設された、という風にとらえました。

(ただ今回の制度は使いづらいですが、、、。)

なお「信用保証制度」については奈良県独自のものもあり、

たとえば「県SDGs推進資金保証」であれば【保証料が100%免除】されます。

健康優良法人の認定を受けているケースのほか、

賃上げ促進税制を適用している場合にも活用可能で、

そのほか業種によってはコロナ融資のような【金利も保証料もゼロ】といったものもあります。

実務を考えると自社に合った有益な保証制度を窓口金融機関に抽出してもらうことになると思いますので、

日ごろからの金融機関とのコミュニケーションも重要かと。

そしてもちろん、そのコミュニケーション時にも月次試算表は役立ちますので、

税理士プラス担当者チームでお客様の月次決算体制構築に励んでまいります。

天理市の代表監査委員の任期が終了。

有難くも市役所関係者の皆様にお花を頂きました。

8年間、こちらこそ有難うございました!

2

2R8税制改正の審議が始まりました──「配慮」と「課税強化」の同居

2026-03-08

テーマ:経営を守る情報

R8税制改正の審議が始まりました──「配慮」と「課税強化」の同居

いよいよ国会が開会し、「R8予算案」や「税制改正法案」の審議がスタートしつつあります。

今回の税制改正については、「配慮」と「課税強化」が入り混じっているのが特徴です。

<配慮の例>

・インボイスへの非登録事業者からの仕入れにつき、消費税額の8割まで控除できる特例

⇒R8.10から5割へと下がる予定だったところ、R10.10まで7割に

・配偶者控除や扶養控除を受けるための所得要件

⇒58万円から62万円(給与のみだと収入136万円換算)へ引き上げ

・給与所得者本人へ所得税がかかってこない給与収入の金額要件

⇒160万円から178万円へ引き上げ

・個人事業者が適正な会計帳簿により、かつe-taxしている場合の青色申告特別控除

⇒65万円から75万円へ引き上げ

<課税強化の例>

・防衛費増税がまずは法人から

⇒R8.4.1以降開始事業年度から

⇒法人税額で年500万円をこえる部分について4%

・企業グループ間取引の書類保存義務

⇒グループ企業どうしの経営指導料、業務委託料などに係る請求書、対価の明細を作成して保存

⇒ない場合は青色申告の取消事由に

・特定口座の分離課税の所得も含めたところでの所得金額が1.65憶を超える部分について、

30%の税率で追加負担を再計算する措置

⇒R9分所得税から

⇒改正前は1.65憶が3.3憶、30%が22.5%だった

⇒都心部に不動産を保有する場合や金融商品の値上がり益があれば、十分に課税対象となる

「配慮」の項目の財源の一部を、極めて高い所得者への課税措置見直しにより捻出していることを踏まえると、

今後の「再分配」に向けた相続税・贈与税のあり方について、その議論も注視しておく必要があります。

また、設備投資については、今後は成長分野を重点的に支援していくことになると考えられますが、

成長分野とはいえ単年度での成長実現は難しいことは自明のことであり、

中長期的な財源的裏付けがどのようになされるのかにも目を凝らしておかなければなりません。

いずれにせよ、

2年前、近畿経済産業局さまとともに予算案と税制改正についてのセミナーをさせて頂きましたが、

今回も同様に中小企業や経営者に関係するところをピックアップしたものを開催予定です。

新年度予算・税制改正について~中小企業に関係する施策を60分で仕分け~

みたいな感じですかね。

R8年度予算に先立ち、R7の補正予算については既に執行が進みつつあります。

そのうち補助金についても、公募要領が公開されており公募開始となる見込みです。

・デジタル化・AI導入補助金(旧IT導入補助金)

⇒ITツールやセキュリティツールについて支援事業者(メーカーやベンダー)とともに申請します。

⇒販路開拓に伴う設備や広告宣伝費用などが対象

⇒商工会もしくは商工会議所が窓口

⇒事業承継(代表者変更と株式移転)と設備投資が重なる場合に有用

⇒事業承継期間はR8.4.3からR13.4.2まで

日経ビジネスの記事で、受験競争から一線を画し、地域の学生から人気を集め、

さらには卒業生の8割が地元に就職している大学の取り組みが紹介されていました。

根本は、「日本経済を足元で支えているのは地方の中小企業や農業だ」との考えにあるそうです。

⇒電子版記事「共愛学園前橋国際大学・大森昭生学長 脱「ミニ東大」で地方を強く」

(私は雑誌版の購読者ですが、、、。)

私たち税理士法人あおばも心は同じ。

様々な情報をお客様ごとの事情に落とし込み、

ご支援に取り組んでいきたいと思います。

確定申告もあと1週間。

年末に続けている「しめ縄づくり講座」をお手伝い頂いたこともある画家の榎森先生。

三原色と白のみで描かれる作品の数々。

1R8税制改正セミナー ─財政運営の“前提”の中で─

2026-02-02

テーマ:セミナー報告

R8税制改正セミナー ─財政運営の“前提”の中で─

1月の最終週、令和8年度の税制改正セミナーを開催させていただきました。

あと1週間もすれば選挙結果が判明するという中ですが、与党の基盤を盤石にということを通り越して、高市政権の基盤を盤石にするという目的になりつつあるように感じています。

セミナーでも申し上げましたが、今後の財政運営において重要なポイントは2つ。

1,税収(収入)と政策経費(支出)とバランスさせること

2,金利以上の成長率を実現すること。

今後この2つを重視、と言うよりむしろ「前提」として財政運営がとられていくのではないかと思われます。

そう考えれば今後も金利や物価の上昇は続くのでしょうし、ましてや消費減税がもし実現されれば、それを補うためには租税特別措置の廃止縮小が検討されることと思われます。

租税特別措置には各種の設備投資に関する減税や中小法人の軽減税率など、実務上もよく登場する様々な措置が含まれています。

外食産業の消費税の納税額がどうしても増えてしまうのも別の大きな問題です。

社会保険料の削減も言われているところですが、こちらも財源あっての給付です。

昨年、年金財政についてのセミナーもさせていただきましたが、GPIFという年金の運用機構が、約120兆の年金保険料を約250兆円にまで膨らませてはいるものの、それでもなお年金の給付水準は所得代替率50%(現状より低下)を維持できるかどうか、という状況です。

国家を会社に例えるなら、金利水準が上がってもその伸びを上回る営業利益を確保し続ける方向へ覚悟を決め舵を切ろうとしている今、特に若手社員が安心して働ける環境を考えると【企業型のDC (確定拠出年金)の導入】が理にかなっているように思われます。

年金財政の現状を鑑みると尚更ですし、結果として本人負担、会社負担の社会保険料の節減も実現することができます。

・税制改正

・年金財政

・賃上げ支援策

・退職金準備の選択肢

最近のセミナーテーマは密接に関係しあっておりますので、

・自社に関係のあることないこと

・関係のあることを選択した場合のメリットデメリット

を一緒に整理していければと思います。

春を感じつつ、

引き続き情報整理・発信に努めて参りますので何卒よろしくお願い申し上げます。

0梅開花

2026-02-01

テーマ:まつおの畑作日記

さて、もうすぐ節分。

結局のところ冬らしい冬だったこの冬。

だいこん「味まるみ」

レタス

いろいろ楽しめたと思っていたら

畑の梅が開花。

0物価高対策は政府の仕事?

2026-01-11

テーマ:税理士@松尾

物価高対策は政府の仕事?─エッセーの一文から─

明けましておめでとうございます。

学生のころから司馬遼太郎さんや村上龍さんの小説を少しずつ読ませていただいているところですが、小説よりもう少しフランクな形で書かれたエッセーもまた大好きです。

年末にかけて、アベノミクスが始まった2013年ころに村上龍さんが書かれたエッセーに触れることがありました。

そこでは、

「アベノミクスがこの先どうなるのか誰にも分からないが、もしこれで景気が回復した場合、民間企業と国民の、政府への『依存』が定着し増大しているように思う」

と書かれています。

大企業においては、

・いわゆる団塊ジュニア世代があと何年かで定年を迎える

・その次の就職氷河期世代はそもそも少ない

・そうなると最近採用をした若手が主役となる時代がまもなく訪れる

といった魂胆のもと、初任給をいびつな形で引き上げ、転職エージェントに多額の報酬を支払い人材の囲い込みをしているのがここ数年の動きではないかと思います。

その中で中小企業が人材を採用・確保していくのは並大抵のことではなく、

・この人じゃなきゃダメ、とお客様に言っていただけるような人材が

・ここじゃなきゃダメ、

と言うような会社に仕立て上げる必要があると思います。

ただ、賃上げは企業努力として当然になすべきことを実行するものの、同時に、生活コストを低下させるためのスピーディーな政策はないものか、と常々感じていたところではありました。

しかし冒頭の村上龍さんの言葉に触れ、知らぬ間に「依存心」が生じていた自分に気づかされたところです。

人を育てようとする前にまずは自分自身を育てなければならない。

そしてお金では絶対に買えないものである「信頼」を、お客様と、そして社員との間で育むために何をなすべきかを問い続けたいと思いました。

高市政権が発足して3カ月ほどになるのでしょうか。

解散の話も早々に出ていることからも、雰囲気が変わったという何となくの好感がまだ世間を包み込んでいるように思います。

しかし昨年末の税制改正大綱や予算案を見るに、そこかしこに配慮は見られるものの、

・議員定数削減

・社会保障費の増大

・国債金利の上昇(国債価格の下落)

など根本的な部分に対してはこれから会議を経て対処しますね、とうかがえます。

初詣の崇神天皇陵。

新年を迎え、中小企業をとりまく様々なことに依存ではなく期待をしつつも、

個人として組織として自力を磨いて参りますので、本年もどうぞよろしくお願い申し上げます。

112月下旬。しめ縄づくり

2025-12-30

テーマ:経営を守る情報

12月下旬。

税制改正大綱が発表されました。

うーん、年収の壁が上がって国民に広く恩恵が及ぶのはいいのだが、

住民税や社会保険の壁は変わっていないゾ。

手取りを考えるなら社会保険料を何とかしないと、、、。

また物価が上がりやしないか?

ん?議員定数の削減は?

その他にも何だこれは?というような「インボイス制度の経過措置」の延長や、

不気味さいっぱいの「企業グループ間取引の書類保存規定」の創設。

高市政権の高支持率は、中国を念頭にした安全保障上は大きなプラスなんでしょうけれど、

翻ってこの税制改正大綱は全体的に将来に不安の残る内容だったのので、その後に閣議決定された予算案を見てみよう。

と思って見たところ、、、。

⇒高額療養費の見直しで効率化(△1,500憶)はできているものの、自然増(6,000憶)にまったく歯が立ってませんやん。

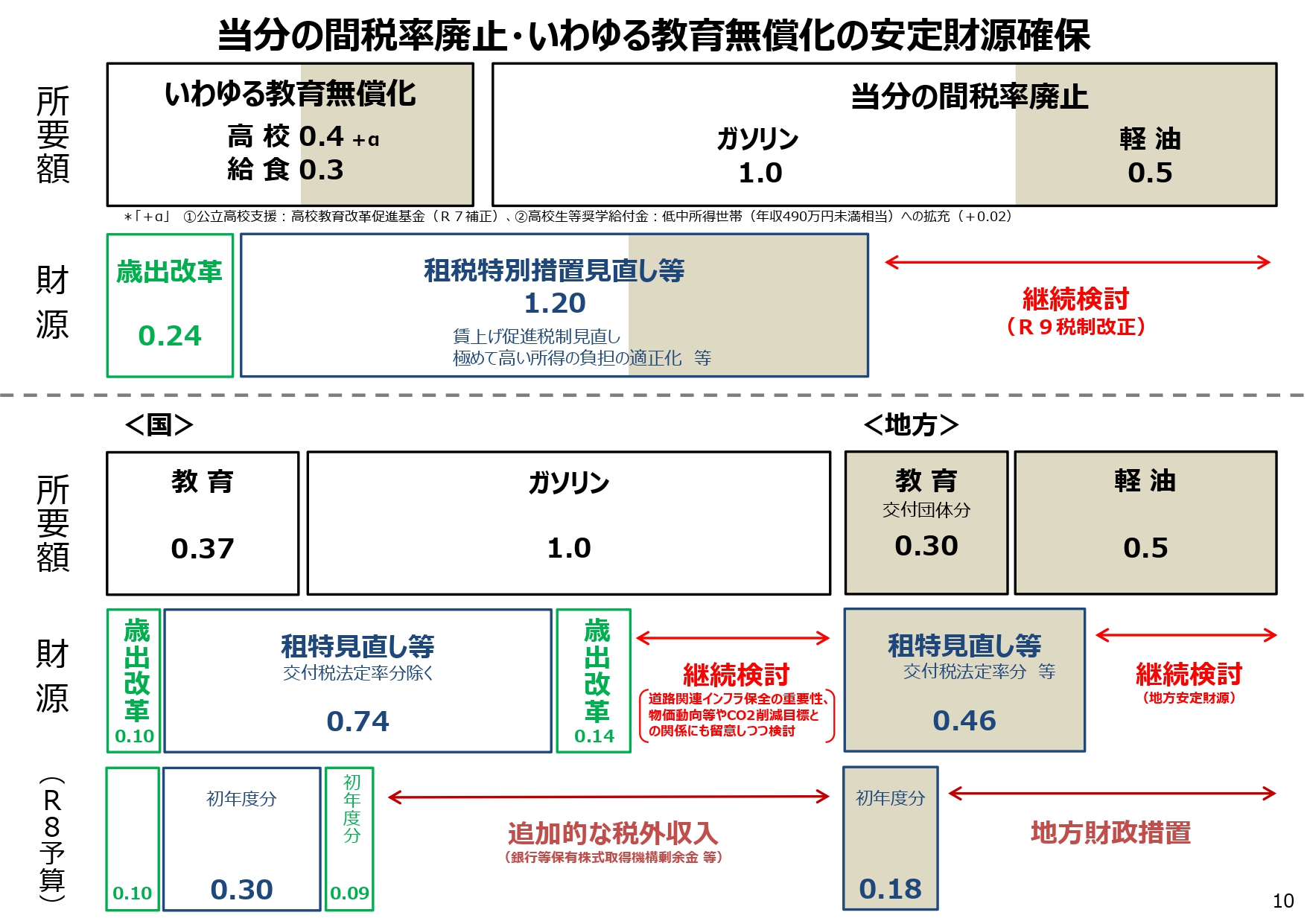

⇒教育無償化、ガソリンなどの間税率・環境性能割の廃止はいいけれど、「継続検討(R9税制改正)」ってちょっと怖いんですけど、、、。

可能性が高いのは富裕層向けの負担増(増税)でしょうか?

物価高対策を政治に求めがちですが、広く恩恵が及ぶ形でやってしまうと、さらなる物価高を招くんでしょうし、雇用を守り社員の生活設計になんとか寄与しようとする企業努力も打ち消してしまいます。

政治には本当に必要なところに焦点を当てて物価高対策をして欲しいですし、社会保険料しかり、議員定数削減しかり、切り込むべきところに切り込んで欲しいものです。

切り込むべきところに切り込み、付加価値を何とか生み出し、賞与原資なり昇給原資を確保しようとされている地場企業を日々目の当たりにしている立場からは、本当にそう思います。

新春恒例の税制改正セミナーは、税制改正だけではなく予算案も含めて解説させて頂こうと思いました。

今年最後のしめ縄づくり講座は橿原市の今井町にて。

https://kashihara-kanko.or.jp/feature/detail.php?fid=7

冬晴れの温かい日差しの中、少しのお話としめ縄づくりを楽しんで頂きました。

そのあとは家族のために、しめ縄を大量生産。

扱いに困っていた我が家のキンカンや、自然の樹形をとどめた山の実をつけるとまた雰囲気が変わることに気づきました。

御歳大神さまをお迎えし、来年もお客様の笑顔、そのための安心を提供して参ります。

012月上旬を振り返り

2025-12-14

テーマ:税理士@松尾

12月の前半、社内を見渡しただけでも、

・私自身もお世話になった青年会議所からの、部下の卒業

・社員における結婚&出産

・今年は五科目合格者は出なかったものの、税理士試験における念願の科目合格

など様々すでに起こっております。

また年末に向け、コロナ禍に借りた奈良県独自の無利息での借入金をどうするか。

無利息とはいえまだ元金返済に利益水準が追い付かず、金利が発生してでも借り換えるかそのまま収益改善に取り組むかの選択。

→金融機関との関係性や情報開示を適時適切に行っていれば、金利上昇下ではありますが、まだ固定金利の商品の提案がある印象を持ちます。

また、事業承継の手段としての売り手、そして買い手としてのご相談。

→いつも申し上げるのは、中小企業のM&Aでは、まずは何といっても純資産が大切。利益がいくら出ているからそれの〇年分、というのはあまり考慮の余地はありません。

地域の金融機関においては、

・国債の金利上昇に伴う債券の含み損問題

・都市一極集中による地方からの預金流出問題

が顕在化しつつあるように思います。

→「国債の金利が過去最高」は、言い換えれば「国債の価格が過去最低」となりますものね。

そして個人的には、都市一極集中は少子高齢化よりも問題なのでは?と思っています。

また我々の業界にとっても例えば先日このような日経新聞の記事がでました。

と思いきや、雇用ジャーナリストの方が、いやいやミスリードだろう、という動画をすぐにアップしたりと、AIで仕事が云々の文脈でさまざまな情報が流布されます。

→【AIで雇用破壊のウソ:ホワイトカラーが今後も稼げる理由】

そもそも、特にわれわれ会計業界を巡っては、このような新聞記事や週刊誌、雑誌で定期的にこのような特集が組まれます。

が、、、それは私の印象では10年くらい前からずっと続いていることです(一説によると、その特集はよく読まれるらしい。業界人に。)

ですので、士業の垣根を超えた総合型コンサルの経験をしたい方は、安心して我々と一緒に働きましょう。

禅宗には、おなじ座禅でも、

・師匠から弟子へ課題を与えた上で臨む「公案禅」

・ひたすらに座禅を組む「只管打坐(しかんたざ)」

といったように何種類かあるようです。

お客様や、身の回りに起こる一つ一つの大切なテーマに対し、まさに「公案禅」を組むがごとく、テーマごとに自社なり自分なりに思考をめぐらせ【判断】を下せるかどうかが試されているような気がします。

お客様に対してはその【判断材料】を的確に提供することができるかといった意味において、我々の仕事内容も試されているということでしょう。

親族関係にない者へと事業承継してきている当社において、

組織づくりにあたって心がけてきたのは、【世代の塊(かたまり)】です。

私自身も組織内においては「古株のおっさん」の世代に入っておりますが、30代の若手が着々と力をつけてきており、20代もまた、試験勉強をしながらも実務でもせっせとその後ろを追いかけてきてくれています。

12/14。

心に残る講演において、「精神的なプレッシャーは客観的状況に左右されない」ということを学びました。

要は、組織側が「少しでもいい環境を」と努力していたとしても、本人が「こうあらねばならない」と感じ続けてしまえば、結局は強いプレッシャーになることもあるそうです。

仕組みやプログラムも大切ですがそれだけに頼らず、複数の「個」が関係しあうことで、「こうありたい」という理想を描くことができる組織づくりができてきたか、年末にかけて禅問答したいと思います。

年末恒例のライフワーク、【しめ縄づくり&お正月講座】

ことしはcafeでの開催となっています。

毎年楽しみにして下さっている方もおり、感謝感謝。

この人、普段は税理士さんなんですよ、って参加者の人から紹介しもらったりと面白いキャラとして扱って頂いています(笑)

こちらも年内残すは、12/28の開催のみ。

https://www.instagram.com/hakutaisaryo?igsh=Y2dtbGJrY2J4OTdv

しめ縄、お年玉、鏡餅などなど。

ほとんど全ての日本人がおこなっているお正月行事の「意味」を紐解く上でのキーマンはスサノオノミコトの子供であるオオトシガミなのですが、次回は橿原市の今井町のcafeということで、

テキストを橿原神宮バージョンに改修して臨んでまいります。

Screenshot

0

働き方改革から働きたい改革へ。

2025-11-09

テーマ:税理士@松尾

生産性向上というのは本来、

「やるべきことに集中する」というところにあるはずのところ、

「いかに労働時間を少なくするか」というところに過度にスポットが当てられてきたような気がします。

しかし、自分のスキルアップとか他人への貢献を考えると、「打率」も大事ですがやっぱり「打席数」が大切で、

また、「働きたい改革」という言葉もちらほらと耳にするようになり、なんとなく潮目が変わりつつるような気がしています。

日経新聞でもこんな記事が

→「働けない英国人、G7で突出 病欠給付金10兆円が財政圧迫」

・労働者の権利拡大法案で週休3日など柔軟な働き方の拡大をめざしたが、経済界との協議の末、雇用主が従業員の申し出を拒める規定を加えた。

・ギリシャは24年に施行した法律で週6日勤務制を可能とした

そんな中、吉田松陰先生をたずねて、社員旅行に行って参りました。

コロナ禍を経て、そして昨年の20周年イベントを経て、実に7年ぶりの社員旅行。

実際の松下村塾を目の当たりにすると、建物自体は本当に質素。

本当にやるべきこと、すなわち、

・教育

・人を育てる

・人を育てることができる人を育てる

そこに注力をされていた様をひしひしと感じました。

またその松下村塾の奥には松陰神社。神名を得て松陰先生が祀られていました。

明治天皇が明治神宮に、

東郷平八郎も東郷神社に、

乃木希典も乃木神社、

松下幸之助は松下社

として祀られるように、わが国では多大なる功績のあった実在の人物を神様として後世まで末永く祀り称える素晴らしい文化があります。

そう考えると、

橿原神宮の神武天皇、

全国に点在する八幡社の応神天皇、

八坂神社のスサノオ、

といった古くからの神々もまた、おそらく実在した人物であり、古事記や日本書紀のように文字による伝承ができる前から、

口頭により人々が伝承してきたんだろうと思っています。

旅行は立冬の日、11月7日から行ってきました。

10代から50代まで、幅広い年齢層の社員が、研修もしつつその土地の名産品もいただき、二日間みっちりとコミュニケーションを取る機会も良いもんだと思います。

若手社員も続々入ってきてくれていますが、若手社員にはマンツーマンで教育担当をつけて1年程度みっちりと教育を施す仕組みにしています。

新人がやがて教育担当者になり新人を育て、ある人の教えが連綿とつながっていけば良いのではないかと思います。

夏から冬に急変した今年。

万博には結局行けなかったけど、夏の思い出作りに訪れた大都会に広がる花火。

これはこれですごくキレイですが、打ち上げて終わるではなく、29歳の松陰先生が残した教育の原点を経て、

つなぐ文化がより一層強化されますように。

1

「栃木信用金庫に資本支援」のニュースから

2025-09-23

さて秋分。

太陽が真東から昇って真西に沈み、昼と夜の長さがほぼ同じになる日。

山の辺の道のお気に入りの場所からのヤマト。

山の辺の道は奈良盆地の東の端にありますが、ここから西の端まで見通せます。

ものごとの物事の本質を理解するためには対義語を考えるとよいと聞きます。

たとえば、「争い」の対義語は「平和」ですし、「愛」の対義語は「無関心」です。

では「当たり前」の対義語は?

と考えると「有り難い(有り難し)」となります。

今⽉実は、⻑年にわたって「あおば」に多大なる貢献をしてくれた従業員の退職を迎えました。

そこにデスクがあり、お客様の要望に応え、他人の助けをし、後進に教えを授ける。

そこにその姿があることが「当たり前」と思って過ごしがちでしたが、本当にその存在そのものが有り難かったのだと思います。

身の回りの現実をただ当たり前と捉えることなく、感謝の心をもって臨んでいかないといけないと改めて思う次第です。

本当にお疲れ様。

一方で、偶然にも機を同じくして2回り以上も歳の違う若者も入社。

私自身、20代は試験勉強と社会勉強、30代は人脈づくりに明け暮れ、40代はバトンを渡す人づくりに明け暮れる。

そんな日々がもうしばらく続く見込みです、、、。(いま47歳。)

そんな中、少し気になるニュースがありました。

→栃木信金が信金中金の資本支援発表 国債含み損「経営には影響なし」

株価は最高値を更新、不動産も価格高騰、新NISAにidecoで資産運用。

資産運用の面においては比較的明るいニュースが続いているような気がしますが、地域に密着した地銀や信用金庫の経営においては一概にポジティブな動きばかりではないようです。

栃木信金のニュースでは、

・金利ある世界の復活で本業では稼げており黒字を確保できている

・しかし保有する国債の含み損が自己資本を上回った

・この事態を受けて、信金中金が資金支援に踏み切った

ということです。

ポイントは2つではないでしょうか。

<ポイント1つめ>

日銀の利上げがほぼ規定路線の中、国債の金利が上昇、ということは国債の債券価格は下落しており、

それが金融機関の体力であるところの「自己資本」を傷つける事態が発生しているということ。

<ポイント2つめ>

信金中金というのは信用金庫が経営難に陥ったときに資金支援をする公の機関のようで、

今回のような含み損の場合は原則は支援することができないものの、

わざわざルールを改正してまで資金支援に踏み切ったということ。

さっそく奈良を地盤とする信用金庫さんのディスクロージャー資料で貸借対照表を確認しましたが、栃木ほどの心配はないように見受けられます。

しかし今後利上げが実現し、国債の価格が下落する傾向となると、栃木信金のように自己資本(経営の体力)が弱まり公的支援を必要とする地域金融機関が増えることも考えられます。

ただでさえ都市一極集中の影響で、相続などをきっかけに人口が地域から流出するにともない、地域の金融機関から預金も流出する傾向にあると聞きます。

預金が流出すれば、金融機関にとっては利益を稼ぐための「貸し出し」の元手となるキャッシュが減少することとなり、さらに収益を圧迫すると推察できます。

「国債価格の下落」による金融機関の財務への悪影響が、広く経済へ波及しないことを願うばかりです。

そしてこれからの経営においては、

人の採用に際しても、最低賃金の急激な引き上げや賃上げの必要性を考えるとより慎重に、

資金調達においても、調達金利の上昇や調達元の金融機関の経営状況、そして関係性の構築に、より気を配っていく必要があるように思います。

0

奈良県独自の補助金

2025-08-23

テーマ:経営を守る情報

8月23日。処暑。

処暑とは「残暑が和らぎ、朝夕は涼しい風が吹き始める」はずが、、、まだまだ酷暑の中、

22日には、

奈良県ホームページにて独自の補助金(中小企業省力化・生産性向上設備投資支援補助金)の案内が公開されています。

⇒サイト

ポイントは下記の通りです。

・申請前かつ設備の導入前に、県が派遣する中小企業診断士の支援を受けている

・8月28日から診断士との面談申し込みを受け付け

・申請は来年1月16日まで受け付け

・補助総額4億円、約160社を想定

・来年2月20日までにした、省力化・生産性向上に資する設備導入費を対象

・補助率1/2で上限500万円(下限100万円)

(流れ)

1,診断士と面談

2,交付申請

3,交付決定

4,設備導入

5,実績報告

⇒実績報告の直近1か月の給与総額(役員報酬を除き非常勤社員を含めた全従業員の所定内給与)が、R7.3と比べて2.4%以上増加している必要あり

6,補助金交付

7,その後3年間、毎年4月末までに成果報告

先日の事業承継補助金とともにご参照を。

各種補助金がありますが、こちらは賃上げが「前提」となっている補助金です。

先日来から「賃上げ」が声高に叫ばれているところですが、本来であれば賃上げの前に「生産性向上」があるはずです。

生産性向上のないままに、同じく先日来から経営を覆いつくしている「人手不足感」に流され安易に人数を増やしてしまうと、賃上げも相まって経営に大きな痛手となります。

実際、時給1,500円になったとすると、1,500円×8時間×年間労働日数240日としただけでも月給で約25万円。

初任給25万円が当たり前の状況がいずれ顕在化します。

やはり日々お客様とお話ししていると、少し前までは人手不足を多く耳にしていましたが、

「本当に人手不足なのか?」

「経営資源をもっと集中させるべきところがあるんじゃないのか?」

というお声も聞かれるようになってきています。

弊社も「少数精鋭かつ多世代」を基本的考えとして、引き続き人材採用、教育に注力したいと考えているところです。

この時期は2週連続であおばセミナーを開催します。

いずれも「人」に着目したテーマとなります。

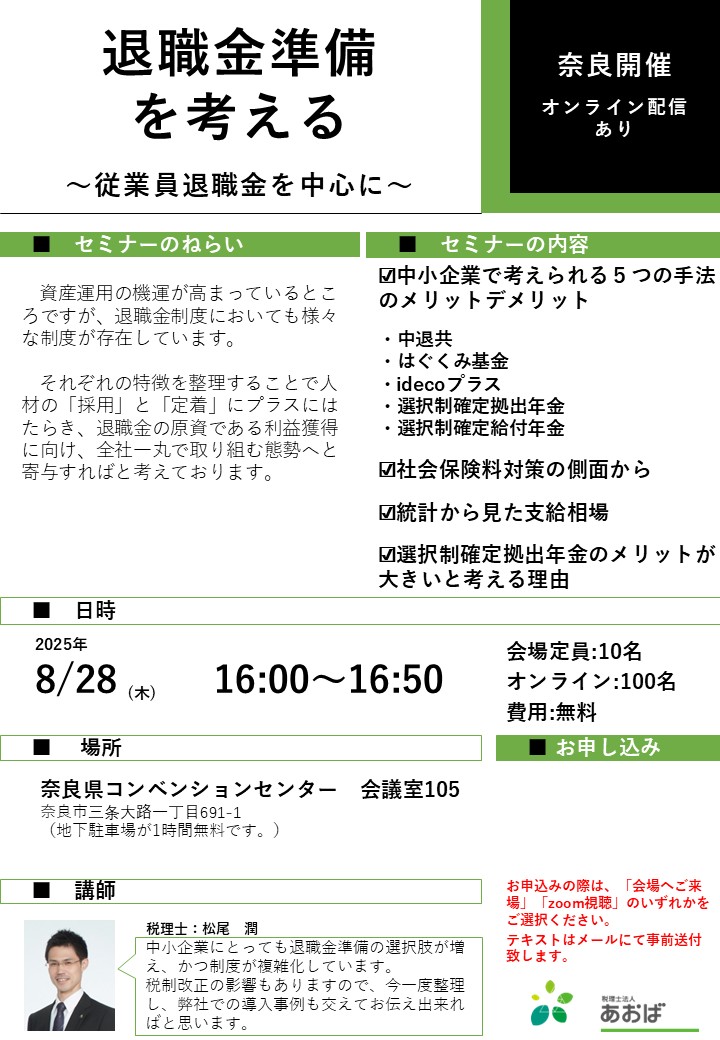

【8月28日(木)〜退職金準備を考える〜】

・Z世代の特徴

・公的年金の仕組みと財政状態

・中小企業の退職金相場

・個人でする退職金準備

・中小企業にとっての退職金制度6選

・税の節減効果のある制度

・税と社保の節減効果のある制度

・企業型DCをお勧めする理由

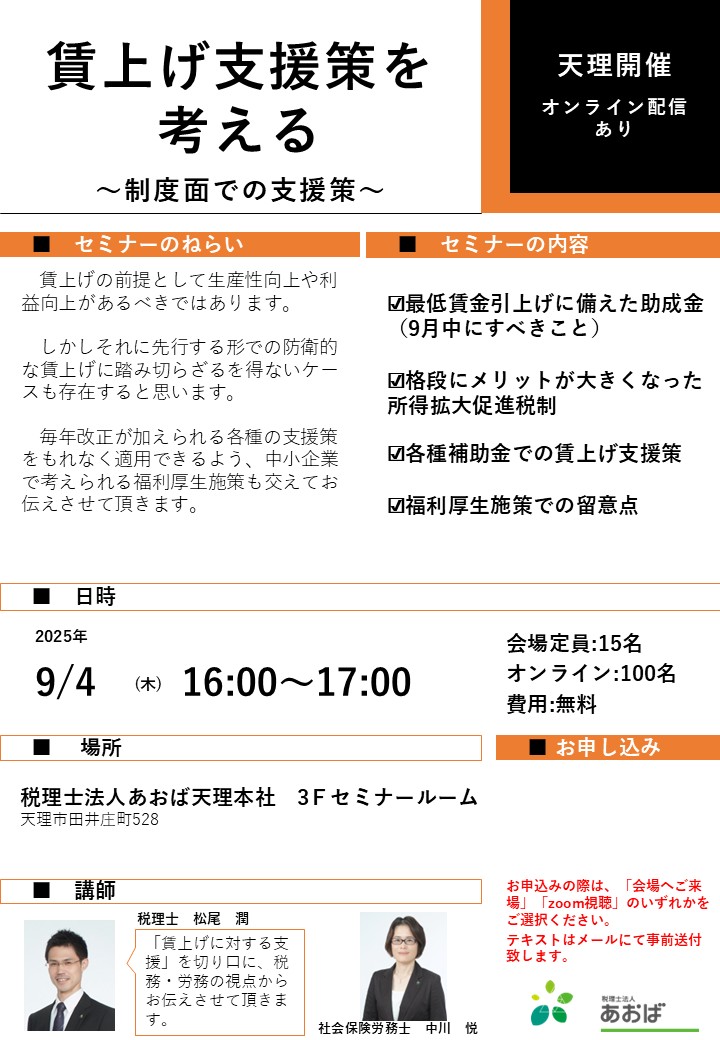

【9月4日(木)〜賃上げ支援策を考える〜】

・最低賃金引き上げと「壁」

・年収の壁は結局いくらになったか

・業務改善助成金と9月中にすべきこと

・キャリアアップ助成金と9月中にすべきこと

・働き方改革助成金

・税制面の支援策(所得拡大促進税制)

・事業承継補助金その他の補助金

・周辺的賃上げとしての「日当」の税務上の注意点

お客様対象のハイブリッド形式開催となりますので、お時間許せばご参加もしくはご視聴ください。

1

親族内承継も対象。事業承継・M&A補助金

2025-07-23

テーマ:経営を守る情報

事業承継補助金の第12回公募に係る公募要領が公開され、格段に使いやすくなっている印象です。

結論として、

・2025年9月19日から5年後の2030年9月18日までの間に株の移転を伴う代表者交代の見込み

・2025年10月(下旬予定)から承継予定者が主導して12 か月以内に設備投資予定

の2点を満たしているのであれば、検討の余地があると考えられます。

そのほかの要件は下記のとおりです。

・申請期間は2025年8月22日(金)〜2025年9月19日(金)17:00

・承継予定者が、引き継ぐ経営資源を活用して行う生産性向上に資する取り組み

・生産性(「付加価値額」又は「1 人当たりの付加価値額」の伸び率が年3%向上する計画がある

・承継予定者が原則として3年以上役員である

・承継予定者が親族の場合、3年以上役員でなくても代表になったことがなければ対象

・対象会社が3期以上決算を終えている

・同一法人内での親族または従業員への代表者交代が予定されている

(2名代表は対象外)

・経営権だけではなく所有権(株式や持分)が被承継者から承継者へ移転(恐らく全部)されていること

・交付決定日から事業完了日(2025年10月下旬から12か月以内の期間)までの間に、「発注・納品・検収・請求・支払」のすべてが完了

・医療法人や社会福祉法人、一般社団法人や農事組合法人は対象外

要件を満たした場合の補助内容は下記のとおりです。

・補助上限800万(賃上げ実施の場合は1,000万)

・補助率1/2(小規模企業の場合は800万まで部分は2/3)

※不動産購入費以外の設備費などが対象です。

思い返せば事業承継について最初のセミナーを開いたのが平成20年。

お客様のみのサポートとなりますが、一度ご確認いただき、今回の事業承継補助金についても自社の状況や補助要件に合致するようであれば、しっかりとサポートをさせて頂きます。

1参院選が終わって。

2025-07-21

テーマ:税理士@松尾

7.20参議院選の翌日。ヤマトは夏真っ盛り。

参政党躍進の理由、もしくは総裁の石破さんの進退、そんな報道がほとんどを占めています。

政治に対して国民が審判を下すのが選挙だとすれば、その国の国民が選挙で下した審判に対して審判を下すのがマーケットだと思います。

円売り・株安・金利の上昇などなど、マーケットがそのような審判を下さぬよう短絡的に減税という言葉を使わなかった政権与党に一定の理解はしています。

が、そんな事情はものともせず、物価高、不景気の波が今回は覆い尽くし、何より有権者というマーケットの動向を見誤ったという感じでしょうか?

自民党絶対多数の今の政治体制が構築されたのが1955年。

派閥こそあれど自民党という所帯の分裂だけは絶対にせず、これまで日本の外交・安全保障を守ってきてくれたのも事実です。

しかし、一つの政権与党が過半数を得る体制が崩れつつあり、かつ今後も続きそうな予感。

そうすると、「少数与党プラス政策ごとの少数野党連携」体制が始まるまでに70年くらいかかったことになります。

今後少なくとも50年くらいかけてこの体制を昇華するうちに、野党の側でも、今でいうところのプーチンや習近平やトランプなどのような政治家と直接対峙できる政治家、政党が育ってほしいものです。

それにしても、当社の基本計画書でも記載している、「人を育てる」「人を育てる人を育てる」フレーズで教育をテーマとした「再生の道」の獲得議席はゼロ。

今の状況下では響きにくいでしょうし、教育に関しては、まずは地域社会や個々の企業で、連綿と「人」を育てていかないとな、と今回の選挙戦を拝見して一番感じたことでした。

いま景気どうなん?

と聞かれることが多いですが、選挙結果が示すように、間違いなく不景気だと思います。

だからこそ未来の数字を経営者とともに確認することが重要になっています。

「こうでした」から「こうなりそう」。そしたら「こうしよう」。この積み重ねをしていくほかありません。

・組織図

・決済の権限表

・会議の種類など

自分自身も組織体制をもう一度見直しました。

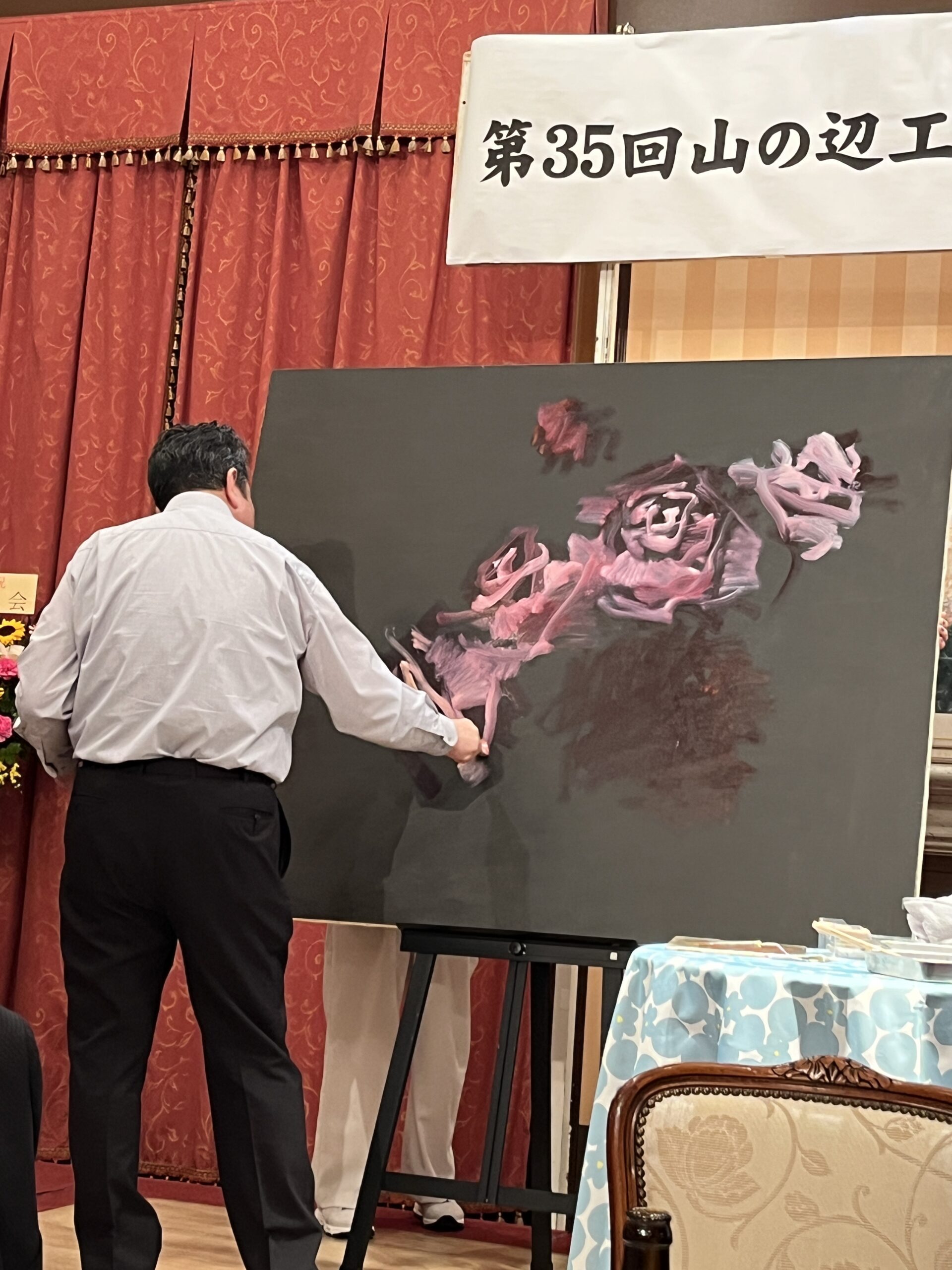

そんな中、画廊を営むお客様の35周年祝賀会に顧問税理士として呼んでいただきました。

おめでとうございます。(山の辺工房さま)

祝賀会でのデッサンのライブパフォーマンスは圧巻。

何も描かれていないキャンパス。

これが、

こうなって、

薔薇の絵に。

実は25周年の時にも出席させて頂いたのですが、

圧巻なのは相変わらず。

こうやって地域に潤いをもたらす企業をしっかりとサポートさせて頂きたいと改めて感じた次第。

そしてもう一度、経営を守るという視点から、

・人材の採用、定着のための退職金準備

・賃上げ支援策

について、社労士とともにまとめ、お客様と共有したいと思っています。

こんな感じで。

<退職金準備>

<賃上げ支援策with社労士>

0爽快、バジルペースト、のはずが

2025-06-27

テーマ:まつおの畑作日記

永い眠りから覚めたニンニク。

掘ったその瞬間からクサイ。

ことしはバジルも収穫できたので。

ニンニクと塩とオリーブオイルをミキサーに。

バジルペーストに。

粉チーズ入れるのを忘れるという、、、。

0- 2026年5月 (2)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)