BLOG代表税理士 松尾ブログ

失敗の本質

2024-08-07

今年から新たに入社してくれている若手社員には月に一冊、私の独断と偏見で今まで印象深かったビジネス書を課題図書としてお渡しするようにしています。

来週からもまた新たに2人の若者が来てくれますが、最初はちょっと戸惑うことでしょうけれど、こちらもめげずに継続していきます(笑)

これまでお渡しした書籍には、稲盛和夫さんの書籍や、奈良市立一条高校の校長だった藤原和博さんの書籍、福沢諭吉さんの学問のススメなどジャンルは様々です。

今後、課題図書とするかもしれない書籍リストの中に、経営学者の野中郁次郎氏の名著である「失敗の本質」という書籍があります。

そこでは、旧日本軍の分析を企業経営に投影する試みがなされています。

「失敗の本質」の中で旧日本軍の失敗の本質は「環境に適応しすぎた」ことにあると結論づけられています。

企業は環境適応業と言われることを考えると、逆説的な結論です。

旧日本軍の場合、特定の戦略を突き詰めすぎて自己否定ができず、また、自己否定ができる仕組みも構築できず、パラダイム、つまりはそもそもの「ものの見方」を変えることが出来なかった、という分析になります。

コロナ禍による行動制限が解かれたこともあり、ここ最近は起業される方も多くなっていますが、起業後、月々で試算表が出るようになると、弊社のチャート式試算表にある「損益計算書の原則」の話題になります。

そこでは、利益獲得の順序として

1,固定費

2,変動費

3,客数増

4,単価増

の順で検証していきましょう、と記載しています。

起業間もなくてもそうでなくても、自己否定と原理原則を忘れることなく経営にあたらねばなりません。

特に固定費については、「パーキンソンの法則」というものがあります。

これは、もともとはイギリスの政治学者が行政機構を研究する中で見出した法則のようですが、人や企業に置き換えることもできると思っています。

【支出は収入に達するまで膨張する】

人でいうなら、収入が増えれば増えるほど生活費の水準もまた上がってしまう。

企業に置き換えるなら、売上が増えるにつれて原価(仕入・外注・運送費用など)が上がるのはある程度やむを得ないものの、交際費や消耗品などそれ以外の固定費も上がってしまう、といったところかと思います。

コロナ禍のような不況期は当然として、

・コロナ禍が明けても収入が思いのほか戻らない

・集中的な投資がひと段落した

・売上が順調に伸びつつある、、、等

どんな場合であっても、今、原点に戻って固定費の見直しに着手されるケースが多々あります。

収入が増えるにつれて費用も増えるのであれば、収入を増やすのではなく資産を増やさねばなりません。

設備、人材など収入を増やす資産を増やし続ける意識が重要となります。

内部的には、決裁権(その経費を払っていいか)と予算化の両輪により、パーキンソンの法則などはね返していきたいところです。

真夏の夕方6時半。

西日が照らす三輪山と散歩中の私。

0

0円安は続くか?

2024-06-04

報道では上場会社を中心に、円安や値上げの効果で好決算の発表が続いており、実際に税収も増えております。

しかし、中小企業や一般消費者にとって、円安は基本的には悪影響が多いと思います。

今の円安をどの程度まで許容するのか、具体的な政策として打ち出しにくいのは分かるものの、そもそも是正すべきと考えているのか、政治の役割としてのメッセージ性が弱いのが非常に気になっております。

そんな中、少し前の話にはなりますが、円安是正の観点から「リパトリ減税」が検討されている、との話がありました。

海外子会社が利益を計上するものの日本国内に還流させない、という事態があるため、

海外子会社から本国へ還流時の税負担を軽減させるものです。

そもそも、円安を人為的に是正するためは2通りが考えられます。

1,為替介入

外貨準備でもって円を買うという取引ですが、財務省の資料によると、外貨預金は約25兆円。

それに対して先日、実は為替介入してましたということで公表された介入額は約10兆円。

外貨準備高から言っても、なかなか介入を連発しにくいのが現状です。

2,利上げ

こちらに関しては、国民経済や中小企業に甚大な影響があるためなかなか大胆には踏み切れない、、、。

ということで円安基調はしばらく続きそうと考えておりますが、先のリパトリ減税の他、これ以上の為替水準を許容しないため施策とメッセージがどこまで6月の骨太の方針に盛り込まれるのか、注視をしています。

円安の影響もあって、今年に入ってからというもの、中小企業の業況にさらに厳しさが増している感があります。

お客様にも、弊社内でも、

・さまざまな不確定要素に耐え

・経営をつなぎ雇用を守っていく

ためのバロメーターとお伝えしているのが「自己資本」の「金額と率(自己資本比率)」になります。

貸借対照表右下の下から2番目の数字です。

キャッシュ量は、

・借入を増やしたり

・回収サイトを早めたり

・支払いサイトを遅らせたり

すれば一時的に増加させることはできますが、自己資本は利益を積み重ねない限りは増加しません。

貸借対照表の左側には、自社の「資産リスト」が並びますが、その内の何%が自分のもの(税引き後利益の積み重ね)か、を示すのが自己資本比率になります。

先日、中小企業庁から「令和5年中小企業実態基本調査速報」という統計が公表されていますが、そのアンケート資料によると、中小企業の自己資本比率の平均値は「41.71%」。

弊社の月次試算表でも、その表紙に、まずは50%を目指しましょうと記載させて頂いております。

そして社長ご自身が株主なのであれば、自己資本の額は社長ご夫婦にとってもう一人の子供なんですよ、と。

地域経済を守っているのは中小企業。

円安・人材不足・資源制約など厳しい経営環境を克服するためにも、自社の自己資本比率の定点観測を欠かさず、予算実績管理、月次業績管理を進めていければと考えております。

(ご参考)

以前にフリーアナウンサーの清水健さんとYouTubeで対談させて頂いた際にも自己資本のことに触れております。

6月初旬。

夕方になると「寒っ」と感じたら認識即行動ですぐに焚火とバーベキューの巻。

0決算書はどこから見るか?

2021-07-12

先日は地元での田植え体験会のお手伝い。

地域の子供達には最高の教育体験です。

この後、秋冬にかけては

・稲刈り体験

・田んぼの運動会

そして

「しめ縄づくり」へと続きます。

地域の先輩方に交じってお手伝いが出来て幸せです。

そして税務。

フリーアナウンサーの清水健さまとの動画をふたつ。

決算書はどこから見るか?

事業承継とは株の承継

事業承継は、まず「後継者選定」にスポットが当たりがちですが、

税理士の立場からはむしろ株に始まり株に終わります。

そして株式の承継と決算書は完全にリンクします。

今後、動画でもう少し掘り下げていきたいと思っています。

3

3定点観測は自己資本比率から

2019-12-28

テーマ:決算書の見かた

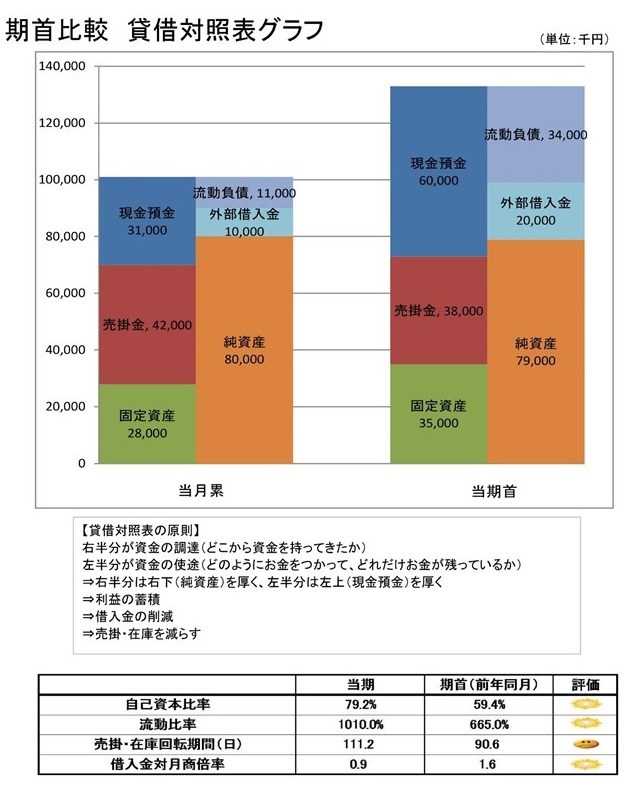

弊社では月々の数字や決算のご報告の時にはオリジナルのチャート式決算書でご報告をしています。

↑

サンプル

その名の通り「チャート」なので、財務が視覚的にとらえやすくなり、

お忙しい経営者にも状況が直感で把握できますし、後継者教育にも役立ちます。

そしてチャートとともに「財務指標」もピックアップして表示をしており、お客様にもよりますが、

だいたい5〜8個をピックアップさせて頂いています。

しかし「手元キャッシュ」を除いて、

どの財務指標が最重要なのか?

とよく聞かれます。

となるとやはり「自己資本比率」になろうかと思います。

財務指標には数えきれないくらいの種類があり、他にも当然大切な指標はあるのですが、

中小企業の実務においてはやはり自己資本比率かと。

これは会社の総資産のうち何%が自分の資産か、を示す財務指標になります。

(自分の資産でない部分は借入や負債に依っていることになります。)

自己資本比率を一朝一夕に増やすことは困難です。

まず会社の総資産を意識することが必要ですし、

総資産を意識した結果、一時的に自己資本比率を悪化させる策も必要になるかもしれません。

負債を削減すれば自己資本比率は好転しますが手元キャッシュが悪化します。

利益は出たけど自己資本比率は悪化した、というケースもあります。

いずれにしても常にウォッチし、検証を重ねていくことが重要で、

税理士法人あおば自身も例外ではなくこの数値をウォッチし続けています。

人間でも毎年の健康診断で必ずチェックする項目(コレステロール値、中性脂肪、、、等々)があるのと全く同じです。

財務の「定点観測」は自己資本比率から。

///////

令和2年度税制改正セミナー

詳細とお申し込みはこちらです。

(どなたでも参加できます)

///////

0いま使えるお金はどれくらい?って時のよりどころ

2019-08-28

テーマ:決算書の見かた

先日、

「松尾さん、こんど真剣に財務の相談をしたいんだけど。。。」

というご連絡を頂きました。

「え?真剣ってなに?今までも結構話してきたけど、、、」

と思いつつ実際にお話しを聞いてみました。

要は、

自分(社長)としては今いったいいくら使えるのかを知りたいのに

経理から上がってくる情報を聞いても、いろいろ数字を並べられて

結局分からない!ということでした。

試算表をもとに

今のところ利益はこれだけしか出ていなくて、

でも減価償却はこれだけ計上しているからどうで、

減価償却は最近買った資産が定率法だから今期は多めに計上されていて、うんぬん。

要は損益計算書(P/L)の情報ばかりが経営者のところに上がってきているようです。

これは、われわれ税理士事務所のご指導不足。

経理部門はただ単に情報を処理する部門ではなく、

情報を発信する部門でなくてはなりません。

処理ではなく、発信。

その発信の仕方を私どもの方でご案内し切れていなかったと反省。

損益計算書(P/L)はいわば成績表で、

期間が過ぎればリセットされるものです。

流れ星のごとく、たとえ利益が出た期があっても、通り過ぎて消えてなくなります。

一過性の成績表ではなく

財布の中身(貸借対照表(B/S))を見なくてはなりません。

➀総資産をみて会社の全財産をつかみ、

②その資産のうち現金・換金性の高い財産をつかみ、

➂反対に、負債のうちすぐ払わないといけない負債をつかみ、

➂そこでようやく損益計算書を見て固定費(人間でいえば生活費)をつかみ

投資可能額を割り出します。

そこから融資に頼らないといけない金額も見える化できます。

BS⇒PLの順でみましょう、ということで事なきを得ました。

他にセカンドオピニオンで受件したケースであったのは、

部門別管理をしているケース。

10個ほどの部門に分けて部門別管理をされています。

売上を部門別に分け、

原価を部門別に分け、

人件費も固定費も(見た目は)きれいに部門別に分けて

部門別の利益を表示されていました。

で、各部門の責任者から不満が噴出しているケース。

人件費や固定費の分け方に公明正大さがないのが原因です。

いや、「公明正大に」部門別に経費を割り振ることは不可能です。

というより細かく分けだすとキリがありません。

人に関し、その企業様は、ある部門専属の人間はわずかで、

一日のうちこの部門の仕事もし、他の部門の仕事もし、、といった具合。

経理としては相当労力をかけて部門別に仕分けしているものの効果は少ない、

という非生産的な結果となっていました。

で、今期からは人件費と固定費は部門別管理をやめることとしました。

売上から原価を差し引いた「粗利益」をまずは管理していく方針です。

会社によってテーマはさまざま。

解決には「数字」が必要です。

数字の読み方と使い方の重要性がますます増している感があります。

マネジメントレポートが自動出力される機能を備えた

会計ソフトがどんどん増えています。

見た目はグラフできれいでも、きれいでおしゃれなだけでは意味がありません。

そこから「シグナル」を見つけ出す定期的な財務ミーティングこそ重要です。

AIには「一緒に考える」ということはできませんから。

4天理創業スクールで【財務の価値】を発信

2018-11-11

4年連続で講師を担当させて頂いている

天理創業スクール。

創業をお考えの方

創業まもない方

後継予定者の方

20代の方

定年退職された方

年齢も性別もバラバラでありつつも、

新たな「業を興さん」とするお気持ちは一致しています。

今年は

・財務の価値

・7つの「大事」

にスポットをあてて2時間お話をさせて頂きました。

アンケートより。

「今までで一番ひきつけられたお話しでした。

何かあったらまずは松尾さんに相談しようと思うプレゼンでした。すごい。」

「財務の知識がなかったわけではないが、今日で点が線になったな~と思います。」

と身に余るお言葉を頂戴しました。

財務の価値を一言集約すると

「チェック」ということばに行き着きます。

いいか悪いかのチェック

良くなっているか悪くなっているかのチェック

キャッシュが回るかのチェック

機械を買っていいかどうかのチェック

利益がどこにいったかのチェック

利益を出すためにどこから手をつけるかのチェック

目標とのチェック

ビジョンとのチェック

愛する家族と従業員を守れるかのチェック

それらの判断をするときに必ず「財務情報」が必要です。

その価値をお伝えしたうえで、

実務上大切な7つの視点をお伝えしました。

そのあとは北海道大学アメフト部時代の同窓生と同窓会。

身も心もお腹一杯!の日でした。

0焼肉屋さんが元気?

2018-10-06

最近の統計ですと、

宿泊業・飲食業の中では「焼肉屋さん」が元気なんですかね?

最近の「3月決算から5月決算法人」の統計において

黒字決算割合が一番高いのは「焼肉店」という結果がでました。

ただ、それでも黒字企業割合は44.6%。

半分以上が赤字です。

その他の財務指標をみますと・・・

対前年売上高・・・105.1%

売上は平均して5%アップしているようです。

限界利益率・・・56.6%

売上から仕入れなどの原価を引いた後の利益率は56.6%ですので、

飲食店としてはかなり低いですね。

裏を返せば原価率は43.4%ということです。

原価率がこれだけ高くても黒字決算割合が比較的高いのは

売価が高く取れるからかもしれません。

平均売上高・・・2億4,990万円

やはり、他の飲食業よりも比較的平均売り上げは高めです。

労働分配率・・・52.4%

売上から仕入を引いた後の「粗利益」の何%を人件費に投下したか、

の比率ですが約半分、ということですね。

原価率が高いものの、人件費へ投下する比率が他の飲食業よりも低いということは、

粗利益の金額じたいが高い、つまりは顧客単価がやはり高めだということ。

あくまで仮説です。

仮説ですが、色々とイメージが出来てきます。

大切なのは、

自社において、このように「大切な指標」をもとに仮説と実践を繰り返すことです。

通帳残高以外にバロメーターになる「指標」を持つことです。

今の経営が「いいか悪いか」は、「比較」でしか判断できません。

昨年の今ごろとの「比較」

同業他社との「比較」

そしてベストは、経営目標との「比較」

経営目標があれば、前年同月や同業他社との比較は不要。

会社の健康診断。経営ドッグ。

だれでも、どなたでも可能です。

経営ドッグをうけるために、税理士を使うのです。

0税務調査対策セミナー

2018-09-30

天理市商工会様からお声がけを頂き、

「最近の税務調査の傾向と対策」と題してセミナーをして参りました。

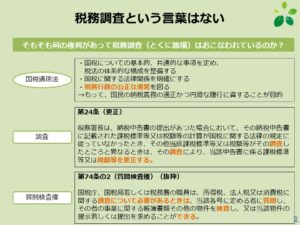

そもそも「税務調査」って言葉はなくて、

例えば国税通則法第24条にはこう書かれています。

税務署長は、納税申告書の提出があつた場合において、その納税申告書に記載された課税標準等又は税額等の計算が国税に関する法律の規定に従っていなかったとき、その他当該課税標準等又は税額等がその調査したところと異なるときは、その調査により、当該申告書に係る課税標準等又は税額等を更正する。

まー、

税務調査の目的は「税額などを正しいものに直す」ことと読み取れます。

つまりは例えば税務調査に来られたとして、

それって税額等を更正することにつながるの?

その質問って、税額等を更正することに何の関係があるの?

って視点を常に忘れてはならないわけです。

意味もわからないまま個人口座を開示するとか論外。

経営者向けのセミナーでしたが、原理原則をお知りおき頂きたいので、

あえて条文を多用したテキストを用意しました。

30名ほどにお越し頂き、

知らないことが多すぎた。

事例が多くて面白かった。

色々な角度から説明していただきありがとうございました。

とお声を頂き、何とかカタチにはなったかと思います。

セミナーの最後は私らしく・・・

というスライドで締めくくりました。

地域の企業様が、

正しく、かつ、本質(一番大切なことがら)をついた知識を身につけて頂くことで

毅然と、経営(お経の営み)に邁進していただく一助となればと思います。

1経営計画をつくる前にやるべきこと(過去のメルマガから)

2018-08-22

過去のメルマガから反響の高かった記事を更新させて頂きます。

2018/4/5の記事です。

※※※※※

経営計画をつくる前にやるべきこと

経営計画は「予測」ではなく「条件」である。

生き残るための。

コンサルタントの

一倉定先生のことばです。

事実、税理士法人あおばもまた毎年経営計画をつくり、発表会を開いています。

・達成できた項目、

・やるべきこと、

・足りていないこと、

色々噴出するのですが、間違いなく自社の現在位置を知る

「モノサシ」になっています。

ただその前に、事業承継の現場では、必ずしも経営計画が最高の教科書、とはならない

部分もあるように最近思います。

承継ということは、

・一時的には自分以外の人がつくった器でやらなければならない。

・ゼロからのスタートではなく、プラス,マイナスをしょい込んだ状態でのスタート。

・全て自分が採用したわけではない人材

・税務だけでも、利益に対する税金以外の税金も考慮しなくてはならない。

(様々な税法に横ぐしを刺さねばならない)

という特有の要素が含まれます。

言い換えれば

経営者としての「ベース」を構築する機会と年数が必要になってきます。

財務面で例えば、単純に売上を追いかけることで、逆に資金ショートすることは往々にしてあります。

本当に「今」、売上を追うべきなのかを特定する力をつくらねばなりません。

そのベースがあった上でつくる経営計画はまさに、一倉先生のおっしゃる「生き残るための条件」となることでしょう。

承継する器の態様に応じた自分なりのベース構築をする機会をつくっていきましょう。

※※※※※

というもの。

経営計画は必須なのですが、つくって発表して満足して終わる。

そんなケースが散見されます。

・単価を上げるのか?

・顧客数を増やすのか?

・原価率を下げるのか?

・固定費を下げるのか?

自社の「経営構造の弱点」を把握すること。

そして

・財務

・人事

・労務

経営者としての最低限度の「ベース」を築いてから経営計画に着手していただきたい、そんな思いで書かせて頂きました。

メルマガ登録はこちら

0- 2026年7月 (1)

- 2026年5月 (2)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)