BLOG代表税理士 松尾ブログ

AIと税理士─新しい期を迎えて

2026-07-13

テーマ:税理士@松尾

熱戦が続くサッカーは、その性質上、極めて得点の入りにくいスポーツであり、得点が入ること自体が奇跡といえます。

日本戦を中心に、前半から後半までを通して観戦した場合、その奇跡(得点)に至るまでには、さまざまな過程があることに気づかされます。

そういう意味で、まるで一つの映画を見ているようで、スポーツ観戦に新たな視点を得たように感じています。

目まぐるしく動くAIについても、現時点では業務効率化や生産性向上、時短の流れで語られることが多いですが、

本来は人間に新たな視点、新たな価値を与えるものなのだと思います。

ただ、まだまだ私の率直な感想として、例えば、

『メールの文面を自動生成してくれたり、ひいては勝手に電話までしてくれる』

⇒それを使ったところで、時間の短縮は知れているし…

⇒アウトプットからAIっぽさを消す、新たな手間もかかってしまうし…

『プレゼン資料を作ってくれる』

⇒お客様の事情に合わせてポイントをつくことの方が大事なので、もともと簡潔なご提案書しか作っていないし…

『ブログなどの文書を作成してくれる』

⇒私っぽさがなくなるので、むしろ音声入力の方が効率が良く、誤字脱字のチェックぐらいしかしてもらっていないし…

といった感じで、お客様に良き影響を及ぼすような効果的な活用は、まだまだこれから、というのが現状です。

そんな中、代表的な会計ソフトメーカーも、AIに対するコンセプトが出揃ってきました。

・freee

⇒「Done for you(あなたに代わってやります)」

・Money Forward

⇒「Co-worker(同僚)」

・TKC

⇒① Governance by Design(データ保護最優先)

⇒② Platform-native AI(既存システム内での動作)

⇒③ Human in the Loop(最終判断は人間)

やはり税理士として遵守すべきは、税理士法第38条の守秘義務にあります。

そのため、TKCのコンセプトを参照しつつ、情報の取扱いに十分留意するという観点から、当法人でもAI利用規定を定めております。

私のようなIT素人は、どうしても「AIにできないこと」にスポットを当てて考えてしまいがちです。

しかし、なんとか「AIにできること」にスポットを当て、

・業務の標準化

・改正への対応

・ベテラン勢の暗黙知の可視化

など、まずは教育面に活用していくつもりです。

弊社は6月決算で、7月1日より新しい期を迎えました。

経営者にとっての最優先事項とは?

・売上高

・従業員数

・シェア

・○○期連続黒字

・純資産

さまざまな指標があり、かつ、人それぞれだと思いますが、

私の場合は「何人育てたか?」。

経営理念である「お客様の笑顔」に照らし、皆様に伴走できる人材を継続的に輩出できるよう、今後も努力して参ります。

新しい期も、何卒よろしくお願い申し上げます。

0

0物価高対策は政府の仕事?

2026-01-11

テーマ:税理士@松尾

物価高対策は政府の仕事?─エッセーの一文から─

明けましておめでとうございます。

学生のころから司馬遼太郎さんや村上龍さんの小説を少しずつ読ませていただいているところですが、小説よりもう少しフランクな形で書かれたエッセーもまた大好きです。

年末にかけて、アベノミクスが始まった2013年ころに村上龍さんが書かれたエッセーに触れることがありました。

そこでは、

「アベノミクスがこの先どうなるのか誰にも分からないが、もしこれで景気が回復した場合、民間企業と国民の、政府への『依存』が定着し増大しているように思う」

と書かれています。

大企業においては、

・いわゆる団塊ジュニア世代があと何年かで定年を迎える

・その次の就職氷河期世代はそもそも少ない

・そうなると最近採用をした若手が主役となる時代がまもなく訪れる

といった魂胆のもと、初任給をいびつな形で引き上げ、転職エージェントに多額の報酬を支払い人材の囲い込みをしているのがここ数年の動きではないかと思います。

その中で中小企業が人材を採用・確保していくのは並大抵のことではなく、

・この人じゃなきゃダメ、とお客様に言っていただけるような人材が

・ここじゃなきゃダメ、

と言うような会社に仕立て上げる必要があると思います。

ただ、賃上げは企業努力として当然になすべきことを実行するものの、同時に、生活コストを低下させるためのスピーディーな政策はないものか、と常々感じていたところではありました。

しかし冒頭の村上龍さんの言葉に触れ、知らぬ間に「依存心」が生じていた自分に気づかされたところです。

人を育てようとする前にまずは自分自身を育てなければならない。

そしてお金では絶対に買えないものである「信頼」を、お客様と、そして社員との間で育むために何をなすべきかを問い続けたいと思いました。

高市政権が発足して3カ月ほどになるのでしょうか。

解散の話も早々に出ていることからも、雰囲気が変わったという何となくの好感がまだ世間を包み込んでいるように思います。

しかし昨年末の税制改正大綱や予算案を見るに、そこかしこに配慮は見られるものの、

・議員定数削減

・社会保障費の増大

・国債金利の上昇(国債価格の下落)

など根本的な部分に対してはこれから会議を経て対処しますね、とうかがえます。

初詣の崇神天皇陵。

新年を迎え、中小企業をとりまく様々なことに依存ではなく期待をしつつも、

個人として組織として自力を磨いて参りますので、本年もどうぞよろしくお願い申し上げます。

1

112月上旬を振り返り

2025-12-14

テーマ:税理士@松尾

12月の前半、社内を見渡しただけでも、

・私自身もお世話になった青年会議所からの、部下の卒業

・社員における結婚&出産

・今年は五科目合格者は出なかったものの、税理士試験における念願の科目合格

など様々すでに起こっております。

また年末に向け、コロナ禍に借りた奈良県独自の無利息での借入金をどうするか。

無利息とはいえまだ元金返済に利益水準が追い付かず、金利が発生してでも借り換えるかそのまま収益改善に取り組むかの選択。

→金融機関との関係性や情報開示を適時適切に行っていれば、金利上昇下ではありますが、まだ固定金利の商品の提案がある印象を持ちます。

また、事業承継の手段としての売り手、そして買い手としてのご相談。

→いつも申し上げるのは、中小企業のM&Aでは、まずは何といっても純資産が大切。利益がいくら出ているからそれの〇年分、というのはあまり考慮の余地はありません。

地域の金融機関においては、

・国債の金利上昇に伴う債券の含み損問題

・都市一極集中による地方からの預金流出問題

が顕在化しつつあるように思います。

→「国債の金利が過去最高」は、言い換えれば「国債の価格が過去最低」となりますものね。

そして個人的には、都市一極集中は少子高齢化よりも問題なのでは?と思っています。

また我々の業界にとっても例えば先日このような日経新聞の記事がでました。

と思いきや、雇用ジャーナリストの方が、いやいやミスリードだろう、という動画をすぐにアップしたりと、AIで仕事が云々の文脈でさまざまな情報が流布されます。

→【AIで雇用破壊のウソ:ホワイトカラーが今後も稼げる理由】

そもそも、特にわれわれ会計業界を巡っては、このような新聞記事や週刊誌、雑誌で定期的にこのような特集が組まれます。

が、、、それは私の印象では10年くらい前からずっと続いていることです(一説によると、その特集はよく読まれるらしい。業界人に。)

ですので、士業の垣根を超えた総合型コンサルの経験をしたい方は、安心して我々と一緒に働きましょう。

禅宗には、おなじ座禅でも、

・師匠から弟子へ課題を与えた上で臨む「公案禅」

・ひたすらに座禅を組む「只管打坐(しかんたざ)」

といったように何種類かあるようです。

お客様や、身の回りに起こる一つ一つの大切なテーマに対し、まさに「公案禅」を組むがごとく、テーマごとに自社なり自分なりに思考をめぐらせ【判断】を下せるかどうかが試されているような気がします。

お客様に対してはその【判断材料】を的確に提供することができるかといった意味において、我々の仕事内容も試されているということでしょう。

親族関係にない者へと事業承継してきている当社において、

組織づくりにあたって心がけてきたのは、【世代の塊(かたまり)】です。

私自身も組織内においては「古株のおっさん」の世代に入っておりますが、30代の若手が着々と力をつけてきており、20代もまた、試験勉強をしながらも実務でもせっせとその後ろを追いかけてきてくれています。

12/14。

心に残る講演において、「精神的なプレッシャーは客観的状況に左右されない」ということを学びました。

要は、組織側が「少しでもいい環境を」と努力していたとしても、本人が「こうあらねばならない」と感じ続けてしまえば、結局は強いプレッシャーになることもあるそうです。

仕組みやプログラムも大切ですがそれだけに頼らず、複数の「個」が関係しあうことで、「こうありたい」という理想を描くことができる組織づくりができてきたか、年末にかけて禅問答したいと思います。

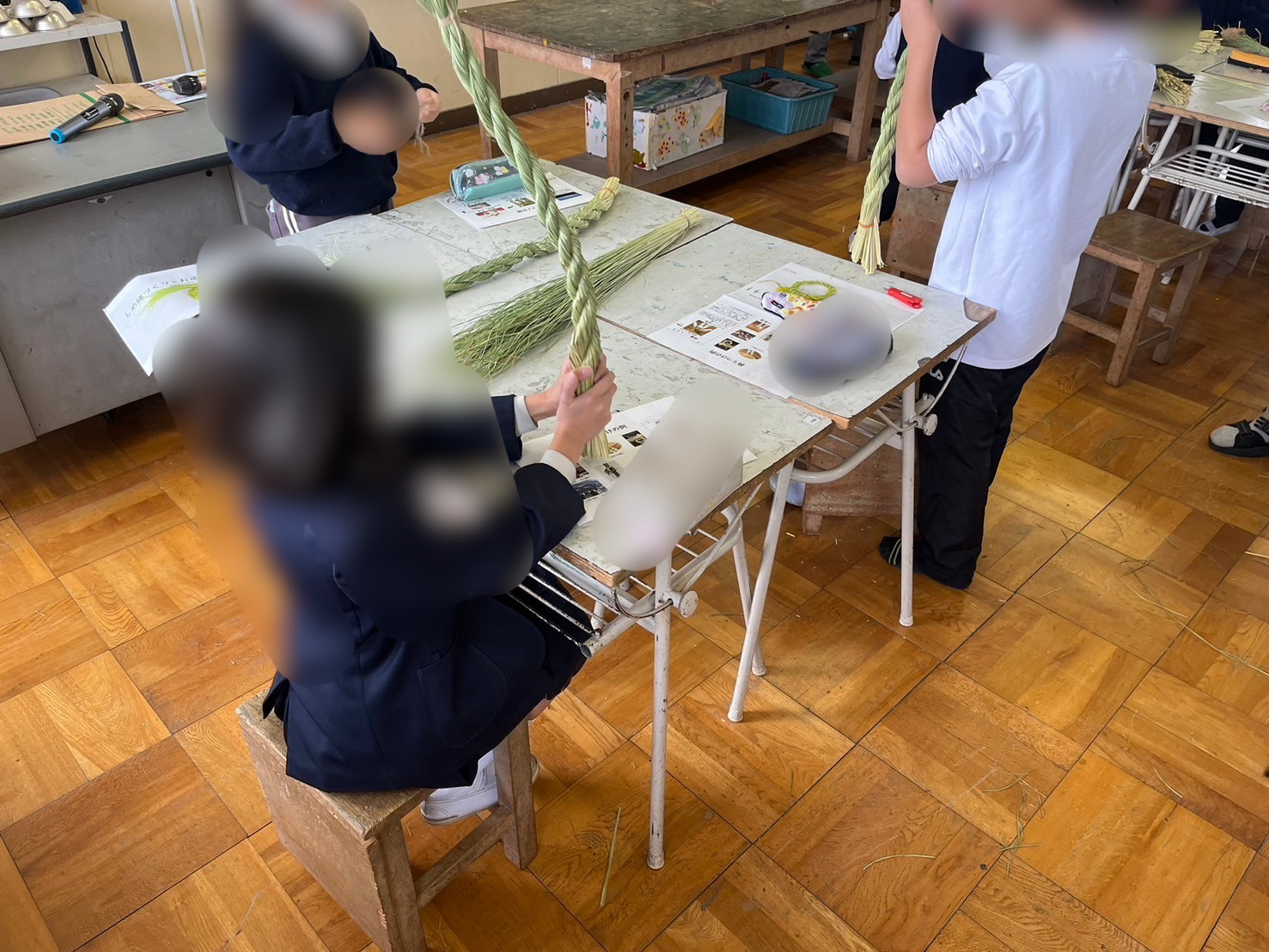

年末恒例のライフワーク、【しめ縄づくり&お正月講座】

ことしはcafeでの開催となっています。

毎年楽しみにして下さっている方もおり、感謝感謝。

この人、普段は税理士さんなんですよ、って参加者の人から紹介しもらったりと面白いキャラとして扱って頂いています(笑)

こちらも年内残すは、12/28の開催のみ。

https://www.instagram.com/hakutaisaryo?igsh=Y2dtbGJrY2J4OTdv

しめ縄、お年玉、鏡餅などなど。

ほとんど全ての日本人がおこなっているお正月行事の「意味」を紐解く上でのキーマンはスサノオノミコトの子供であるオオトシガミなのですが、次回は橿原市の今井町のcafeということで、

テキストを橿原神宮バージョンに改修して臨んでまいります。

Screenshot

0働き方改革から働きたい改革へ。

2025-11-09

テーマ:税理士@松尾

生産性向上というのは本来、

「やるべきことに集中する」というところにあるはずのところ、

「いかに労働時間を少なくするか」というところに過度にスポットが当てられてきたような気がします。

しかし、自分のスキルアップとか他人への貢献を考えると、「打率」も大事ですがやっぱり「打席数」が大切で、

また、「働きたい改革」という言葉もちらほらと耳にするようになり、なんとなく潮目が変わりつつるような気がしています。

日経新聞でもこんな記事が

→「働けない英国人、G7で突出 病欠給付金10兆円が財政圧迫」

・労働者の権利拡大法案で週休3日など柔軟な働き方の拡大をめざしたが、経済界との協議の末、雇用主が従業員の申し出を拒める規定を加えた。

・ギリシャは24年に施行した法律で週6日勤務制を可能とした

そんな中、吉田松陰先生をたずねて、社員旅行に行って参りました。

コロナ禍を経て、そして昨年の20周年イベントを経て、実に7年ぶりの社員旅行。

実際の松下村塾を目の当たりにすると、建物自体は本当に質素。

本当にやるべきこと、すなわち、

・教育

・人を育てる

・人を育てることができる人を育てる

そこに注力をされていた様をひしひしと感じました。

またその松下村塾の奥には松陰神社。神名を得て松陰先生が祀られていました。

明治天皇が明治神宮に、

東郷平八郎も東郷神社に、

乃木希典も乃木神社、

松下幸之助は松下社

として祀られるように、わが国では多大なる功績のあった実在の人物を神様として後世まで末永く祀り称える素晴らしい文化があります。

そう考えると、

橿原神宮の神武天皇、

全国に点在する八幡社の応神天皇、

八坂神社のスサノオ、

といった古くからの神々もまた、おそらく実在した人物であり、古事記や日本書紀のように文字による伝承ができる前から、

口頭により人々が伝承してきたんだろうと思っています。

旅行は立冬の日、11月7日から行ってきました。

10代から50代まで、幅広い年齢層の社員が、研修もしつつその土地の名産品もいただき、二日間みっちりとコミュニケーションを取る機会も良いもんだと思います。

若手社員も続々入ってきてくれていますが、若手社員にはマンツーマンで教育担当をつけて1年程度みっちりと教育を施す仕組みにしています。

新人がやがて教育担当者になり新人を育て、ある人の教えが連綿とつながっていけば良いのではないかと思います。

夏から冬に急変した今年。

万博には結局行けなかったけど、夏の思い出作りに訪れた大都会に広がる花火。

これはこれですごくキレイですが、打ち上げて終わるではなく、29歳の松陰先生が残した教育の原点を経て、

つなぐ文化がより一層強化されますように。

1「栃木信用金庫に資本支援」のニュースから

2025-09-23

さて秋分。

太陽が真東から昇って真西に沈み、昼と夜の長さがほぼ同じになる日。

山の辺の道のお気に入りの場所からのヤマト。

山の辺の道は奈良盆地の東の端にありますが、ここから西の端まで見通せます。

ものごとの物事の本質を理解するためには対義語を考えるとよいと聞きます。

たとえば、「争い」の対義語は「平和」ですし、「愛」の対義語は「無関心」です。

では「当たり前」の対義語は?

と考えると「有り難い(有り難し)」となります。

今⽉実は、⻑年にわたって「あおば」に多大なる貢献をしてくれた従業員の退職を迎えました。

そこにデスクがあり、お客様の要望に応え、他人の助けをし、後進に教えを授ける。

そこにその姿があることが「当たり前」と思って過ごしがちでしたが、本当にその存在そのものが有り難かったのだと思います。

身の回りの現実をただ当たり前と捉えることなく、感謝の心をもって臨んでいかないといけないと改めて思う次第です。

本当にお疲れ様。

一方で、偶然にも機を同じくして2回り以上も歳の違う若者も入社。

私自身、20代は試験勉強と社会勉強、30代は人脈づくりに明け暮れ、40代はバトンを渡す人づくりに明け暮れる。

そんな日々がもうしばらく続く見込みです、、、。(いま47歳。)

そんな中、少し気になるニュースがありました。

→栃木信金が信金中金の資本支援発表 国債含み損「経営には影響なし」

株価は最高値を更新、不動産も価格高騰、新NISAにidecoで資産運用。

資産運用の面においては比較的明るいニュースが続いているような気がしますが、地域に密着した地銀や信用金庫の経営においては一概にポジティブな動きばかりではないようです。

栃木信金のニュースでは、

・金利ある世界の復活で本業では稼げており黒字を確保できている

・しかし保有する国債の含み損が自己資本を上回った

・この事態を受けて、信金中金が資金支援に踏み切った

ということです。

ポイントは2つではないでしょうか。

<ポイント1つめ>

日銀の利上げがほぼ規定路線の中、国債の金利が上昇、ということは国債の債券価格は下落しており、

それが金融機関の体力であるところの「自己資本」を傷つける事態が発生しているということ。

<ポイント2つめ>

信金中金というのは信用金庫が経営難に陥ったときに資金支援をする公の機関のようで、

今回のような含み損の場合は原則は支援することができないものの、

わざわざルールを改正してまで資金支援に踏み切ったということ。

さっそく奈良を地盤とする信用金庫さんのディスクロージャー資料で貸借対照表を確認しましたが、栃木ほどの心配はないように見受けられます。

しかし今後利上げが実現し、国債の価格が下落する傾向となると、栃木信金のように自己資本(経営の体力)が弱まり公的支援を必要とする地域金融機関が増えることも考えられます。

ただでさえ都市一極集中の影響で、相続などをきっかけに人口が地域から流出するにともない、地域の金融機関から預金も流出する傾向にあると聞きます。

預金が流出すれば、金融機関にとっては利益を稼ぐための「貸し出し」の元手となるキャッシュが減少することとなり、さらに収益を圧迫すると推察できます。

「国債価格の下落」による金融機関の財務への悪影響が、広く経済へ波及しないことを願うばかりです。

そしてこれからの経営においては、

人の採用に際しても、最低賃金の急激な引き上げや賃上げの必要性を考えるとより慎重に、

資金調達においても、調達金利の上昇や調達元の金融機関の経営状況、そして関係性の構築に、より気を配っていく必要があるように思います。

0参院選が終わって。

2025-07-21

テーマ:税理士@松尾

7.20参議院選の翌日。ヤマトは夏真っ盛り。

参政党躍進の理由、もしくは総裁の石破さんの進退、そんな報道がほとんどを占めています。

政治に対して国民が審判を下すのが選挙だとすれば、その国の国民が選挙で下した審判に対して審判を下すのがマーケットだと思います。

円売り・株安・金利の上昇などなど、マーケットがそのような審判を下さぬよう短絡的に減税という言葉を使わなかった政権与党に一定の理解はしています。

が、そんな事情はものともせず、物価高、不景気の波が今回は覆い尽くし、何より有権者というマーケットの動向を見誤ったという感じでしょうか?

自民党絶対多数の今の政治体制が構築されたのが1955年。

派閥こそあれど自民党という所帯の分裂だけは絶対にせず、これまで日本の外交・安全保障を守ってきてくれたのも事実です。

しかし、一つの政権与党が過半数を得る体制が崩れつつあり、かつ今後も続きそうな予感。

そうすると、「少数与党プラス政策ごとの少数野党連携」体制が始まるまでに70年くらいかかったことになります。

今後少なくとも50年くらいかけてこの体制を昇華するうちに、野党の側でも、今でいうところのプーチンや習近平やトランプなどのような政治家と直接対峙できる政治家、政党が育ってほしいものです。

それにしても、当社の基本計画書でも記載している、「人を育てる」「人を育てる人を育てる」フレーズで教育をテーマとした「再生の道」の獲得議席はゼロ。

今の状況下では響きにくいでしょうし、教育に関しては、まずは地域社会や個々の企業で、連綿と「人」を育てていかないとな、と今回の選挙戦を拝見して一番感じたことでした。

いま景気どうなん?

と聞かれることが多いですが、選挙結果が示すように、間違いなく不景気だと思います。

だからこそ未来の数字を経営者とともに確認することが重要になっています。

「こうでした」から「こうなりそう」。そしたら「こうしよう」。この積み重ねをしていくほかありません。

・組織図

・決済の権限表

・会議の種類など

自分自身も組織体制をもう一度見直しました。

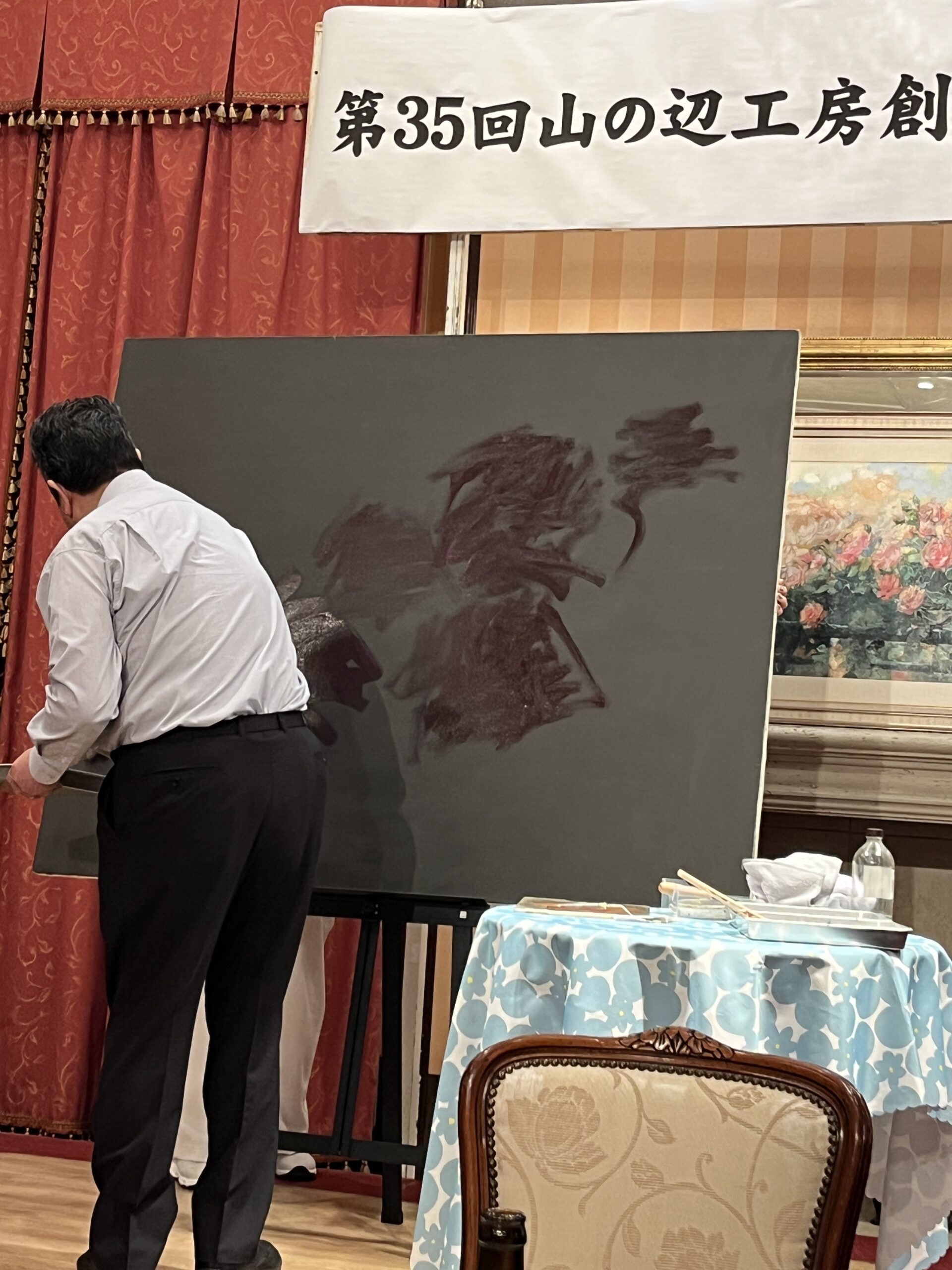

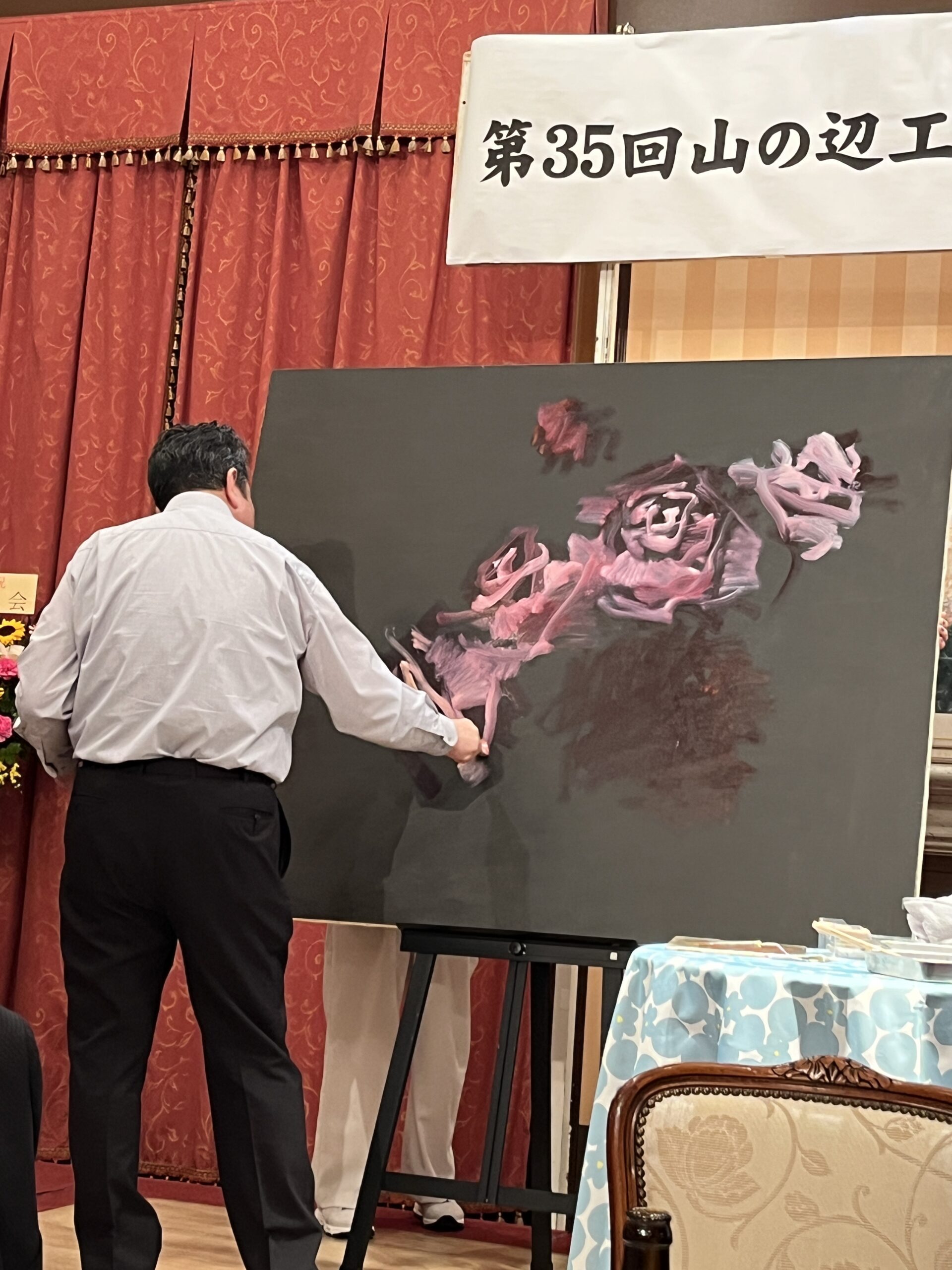

そんな中、画廊を営むお客様の35周年祝賀会に顧問税理士として呼んでいただきました。

おめでとうございます。(山の辺工房さま)

祝賀会でのデッサンのライブパフォーマンスは圧巻。

何も描かれていないキャンパス。

これが、

こうなって、

薔薇の絵に。

実は25周年の時にも出席させて頂いたのですが、

圧巻なのは相変わらず。

こうやって地域に潤いをもたらす企業をしっかりとサポートさせて頂きたいと改めて感じた次第。

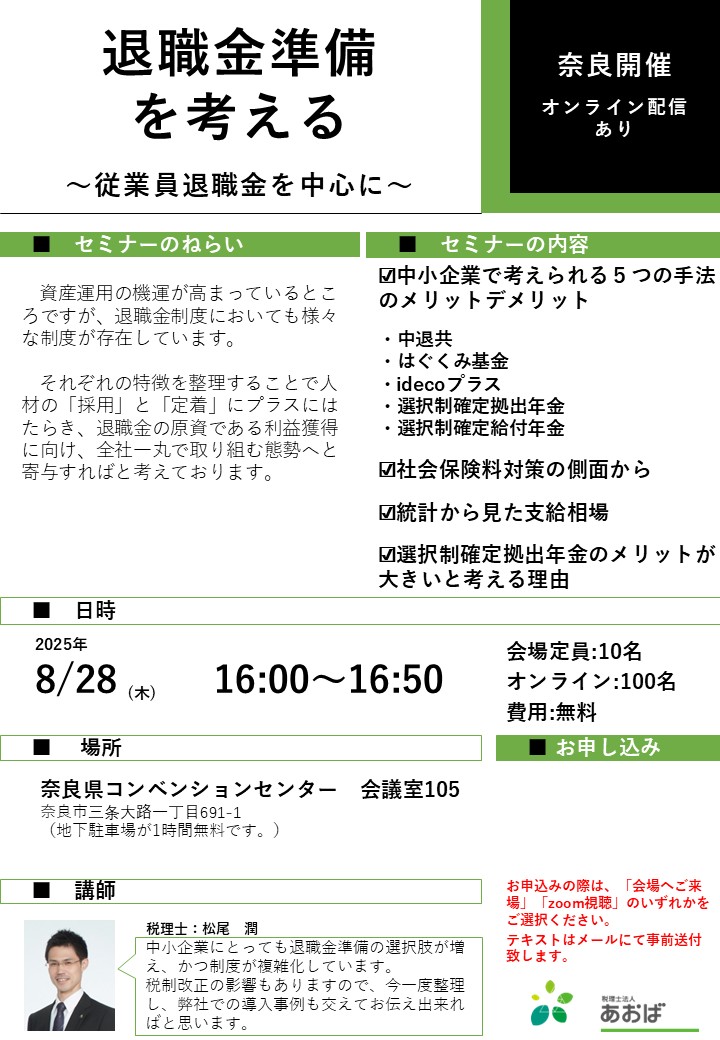

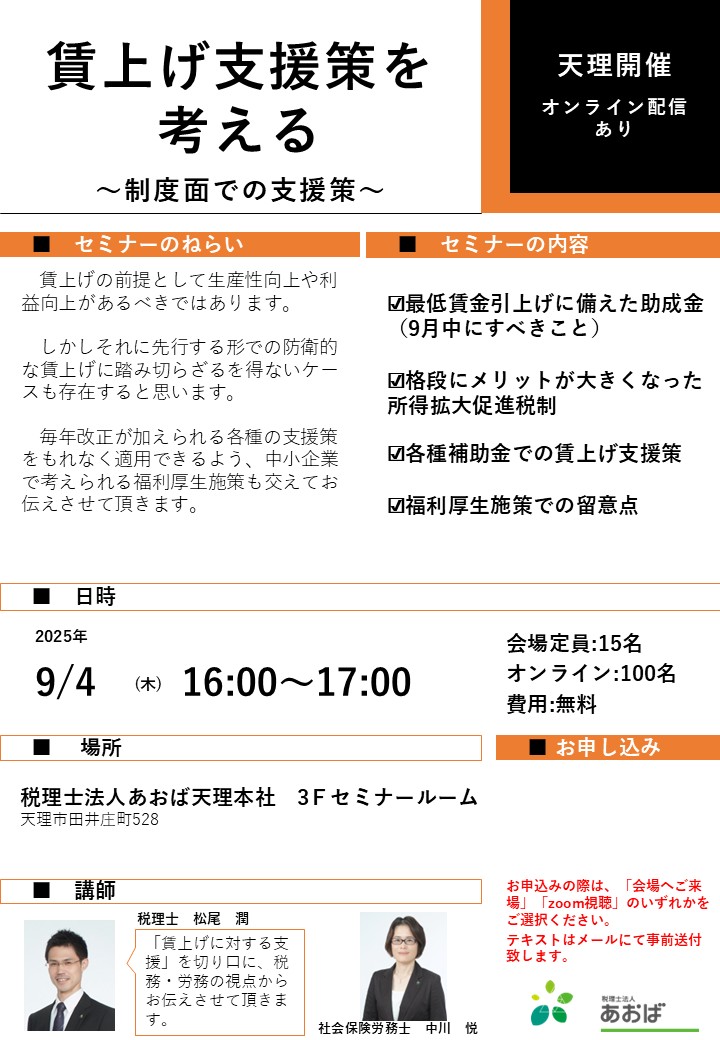

そしてもう一度、経営を守るという視点から、

・人材の採用、定着のための退職金準備

・賃上げ支援策

について、社労士とともにまとめ、お客様と共有したいと思っています。

こんな感じで。

<退職金準備>

<賃上げ支援策with社労士>

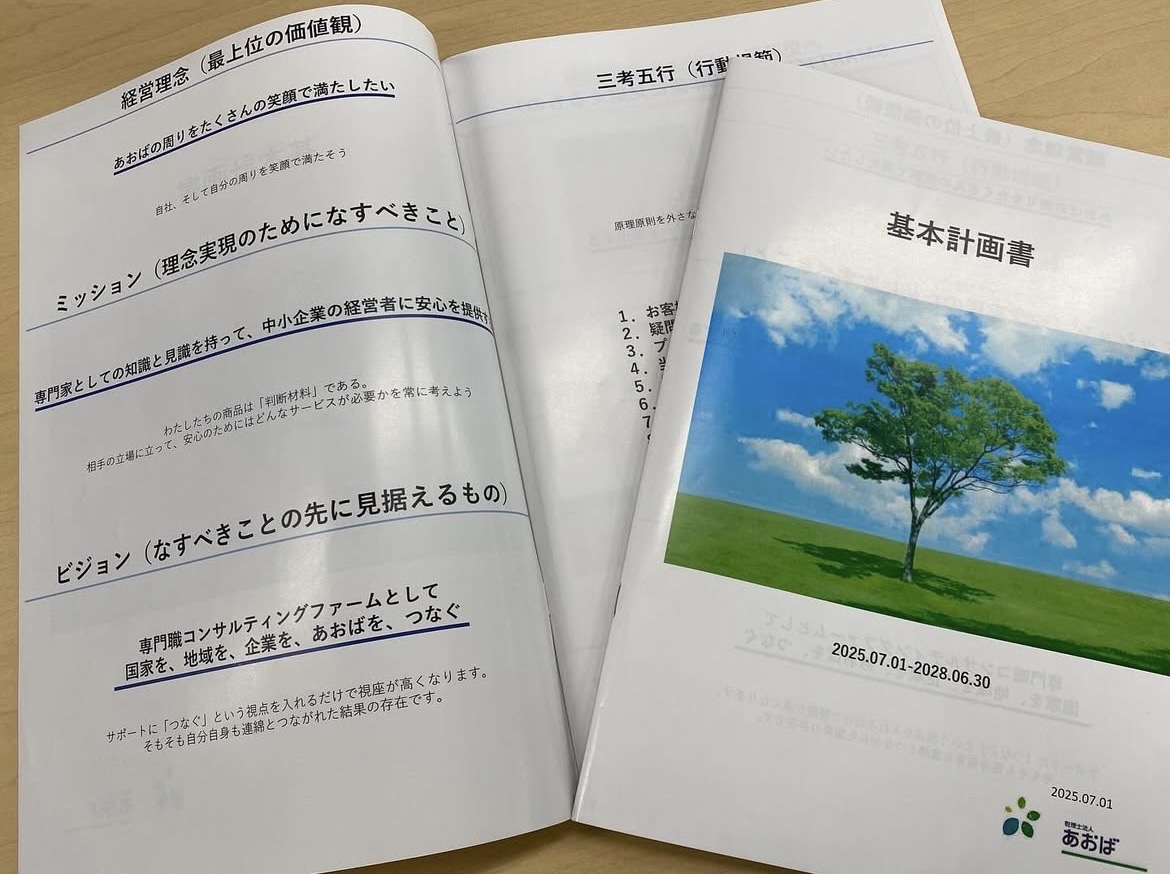

0あおばの基本計画

2025-06-24

テーマ:税理士@松尾

弊社は6月決算。

ということで完成しました、

税理士法人あおば経営計画書。

もう10年になるでしょうか。

期首である7月1日には、全社員が集まって経営計画発表会を開いています。

今年は3年間の経営計画を策定することとしました。

なぜ3年なのか?

と言いますと、3年後に私自身が50歳になるから、という極めて個人的な理由です。

しかし、

「私は今、何に感謝しているのか?」

「なぜ今の仕事に就いているのか?」

「自分の家族に今の仕事のどんな価値を伝えたいか?」

といった質問を自分で書き出し、自分で記入してみることから始め、3年間の基本方針を整えました。

やり出したのは今年の1月、、、。

回りくどいやり方ですし実際に恐らく必要以上に時間がかっていると思います。

しかし、以前にブログでも書いた通り、「自力」こそ重要、と考えてのことでした。

おかげで、思考のフレームといいますか、経営計画を作る際には

このひな型で

この順番で

この項目を盛り込んで

作っていけば出来上がる、という枠組みもできました。

ドラッガーさんのマネジメントももう一度読み直しました。

(やっぱりエッセンシャル版じゃない方がいいと思います。)

しかし結果が全て。

来たる7月1日に共有の後、着実に成果につなげ、

血縁関係のない税理士がバトンタッチをしていく弊社の特徴を活かし、

組織をつないで行きたいと思います。

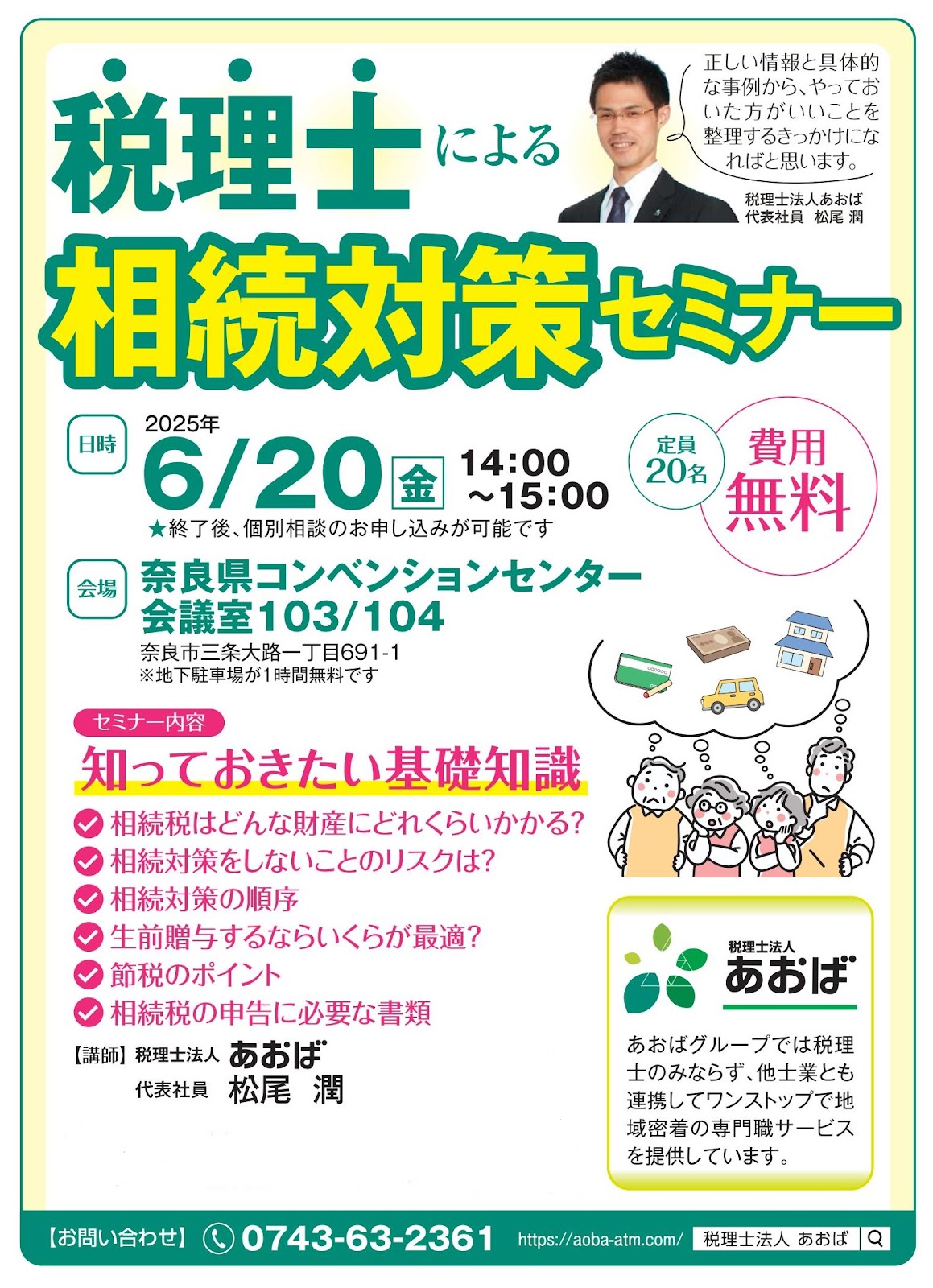

税理士による相続対策セミナー。

お陰様ですぐに定員に達し、無事に終わりました。

また年末に開催予定ですので、その際はご都合許せばご参加ください。

こんな感じです。

↓

06月の手記。自力の価値。

2025-06-08

テーマ:税理士@松尾

今を彩る大谷翔平選手、私の中高生時代までさかのぼればマイケル・ジャクソンなど、その現役での活躍を同時進行で見れる時代に生まれてきて本当によかった、と思える人たちがいます。

先般お亡くなりになった昭和の大スター、長嶋茂雄さんもそういった存在の方だったに違いありません。

万博も然りですが、最近再び人気を博すレトロ調の車や古着など、再び昭和に注目が集まっているように思います。

最近読んだある本では、

「昭和はロシア革命とともに始まり、その後の運動原理は対ロシア、対共産主義として広がっていった」

という記述がありました。

アメリカの政権においてバイデン、そしてトランプ時代における思想原理もまた対ロシア、そして対中国を元に展開され、その影響で日本においても、軍事面・食料面・経済面での安全保障が着目され、「自力」と言うワードを最近強く意識するようになっています。

われわれ中小企業の身の回りでは、人材・M&A・SNS運用などの分野で「紹介サービス」が苛烈なまでに展開され、そのコマーシャルやDMは、とどまるところを知りません。

マッチングが上手くいけば大助かりなのですが、人材はまずもって自力で見つけに行くべきだし、事業展開や事業承継上必要であれば、相性の良い会社も自力で見つけに行くべきだし、SNSの運用に至っては、まず自分のサイトや現場、社風の自力をつけなければ運用をいくら任せても威力半減です。

一方で自力を集中投下できる分野もまた限られているのも事実、行動原理の軸をもとに信頼関係の輪を構築していかねばならない、そしてお客様の経営要素のうち「経営を守る」面においては弊社がその強力な一員であらねばならないと思う次第です。

梅雨の訪れを前に、マイ畑に咲くアジサイ。

多くの花が集まり、集まった結果はまん丸い姿になるのが印象的です。

いま働きながら税理士試験の勉強をしてくれている社員たちの目標が達成され、3年後に恐らく達成されるであろう税理士10名体制になったとしても、その集合体は丸く、それぞれの強みを包み込み、地域の経営者に安心をご提供できる組織であるよう、さらに組織を磨き上げていきたいと思います。

6月。

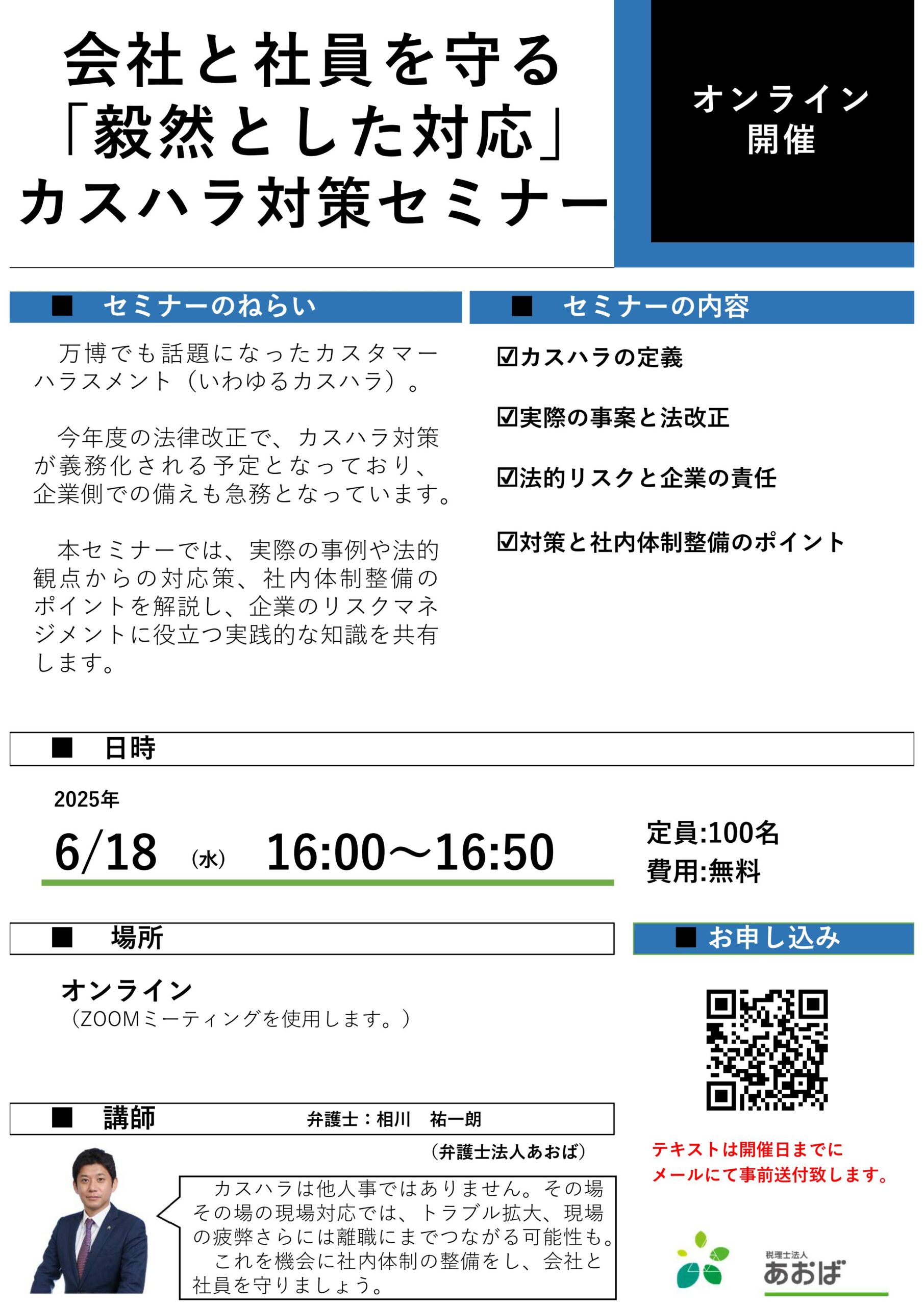

お客様向けセミナーは弁護士による「カスハラ対策」

一般のお客様向けには「相続対策」

ご都合許せばご参加くださいませ。

弊社、6月末で決算月を迎えます。

少し遡りますが、昨年の9月には講演会&懇親会におきましてはご高配を賜りまして有難うございました。

7月1日からもやるべきこと盛りだくさん!

引き続き何卒宜しくお願い致します。

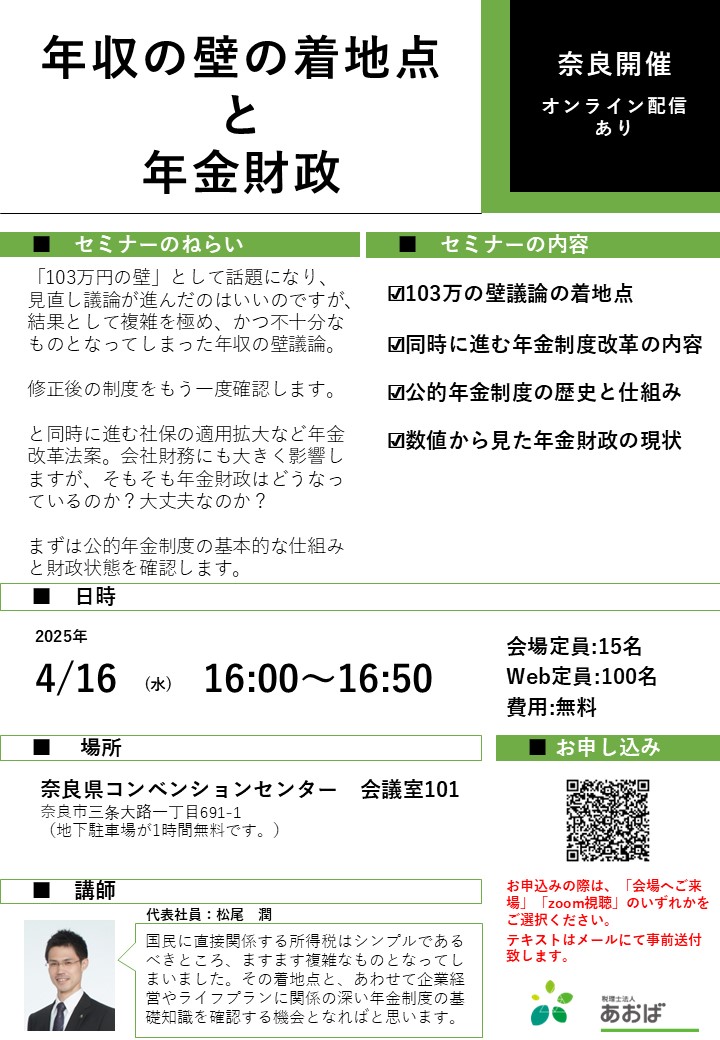

1立夏。快晴。5月初めの手記

2025-05-02

先月のお客様向けセミナーでは、

「103万の壁の着地点」

「年金財政の現状」

を取り上げました。

今まではある一つのテーマの解説なり、ご提言をするといったスタイルでやってきましたが、今月の「公的年金(の財政)」については、制度があまりに複雑で、かつ少子高齢化を迎えてさらに厳しい局面が予想され、かつ様々な情報が入り乱れるテーマであり、経営者を含め各人の国家観や倫理観にも関わってくるテーマでした。

そして何と言っても私の専門分野ではない、、、。

したがって、現状を皆様とともに確認し、そして皆様一緒に考えませんか?

という投げかけで終わるという、私なりに新しい試みでした。

よく言われているところですが、

トランプ関税を契機とした昨今の錯綜した状況は、ちょうど40年前のプラザ合意の状況に似ています。

その時は、

・ベトナム戦争後のインフレ

・円安と日本車の輸出拡大によるアメリカの貿易赤字

・日本企業の空前の高業績

それらが現在の、

・2つの戦争によるインフレ

・円安や輸出企業の高業績

・史上最高の税収

などと時代背景が重なります。

40年前は、日本と西ドイツがニューヨークのプラザホテルに呼びつけられ、ドル安へと誘導されました。

プラザ合意後は円安が是正され、

そうなると日本が輸出が伸びなくなるので内需すなわち国内での設備投資が強引に拡大され、

国内での設備投資の内容が住宅ならまだしも、ゴルフ場とかレジャー施設など国民生活に不必要な不動産開発にまで及び、

不動産や株のバブルが発生、

その後日銀の急速な利上げによりバブルが弾け、

長期にわたる景気の低迷を迎えた、

とザックリ認識しています。

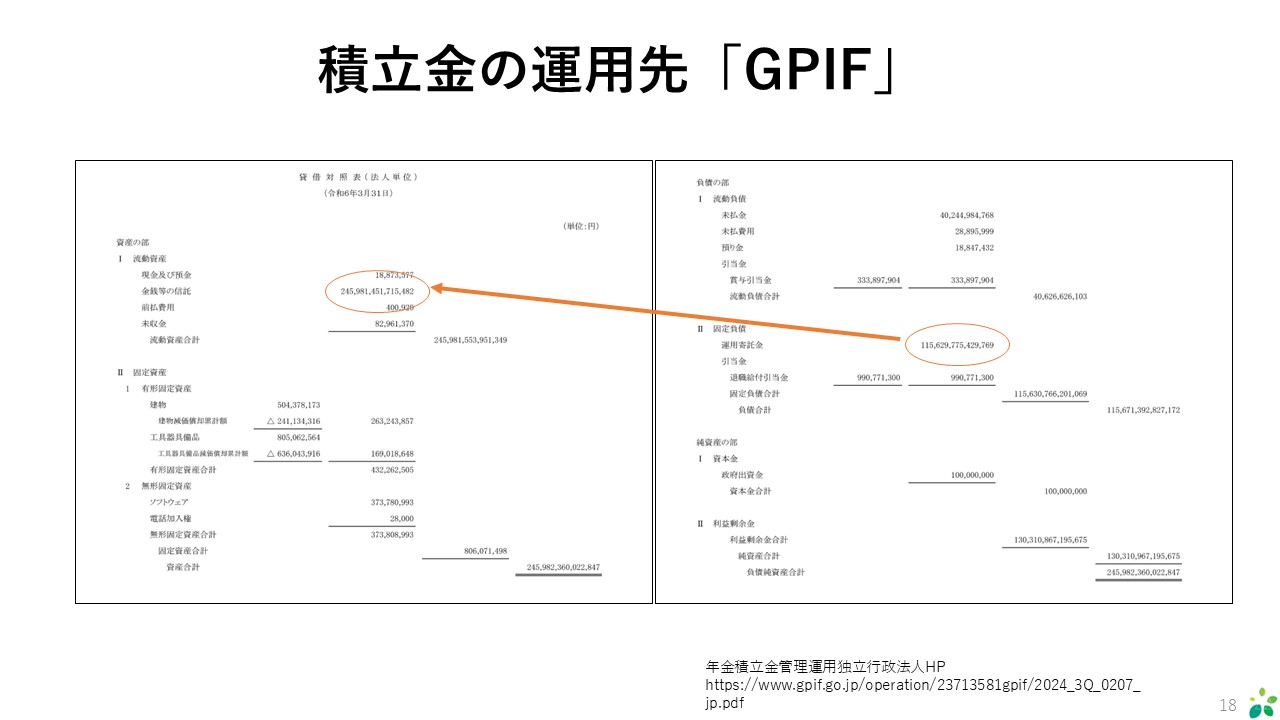

プラザ合意のような為替誘導は考えにくいですが、セミナーでも取り上げたGPIF(年金積立金管理運用独立行政法人)の膨大な資金の一部をアメリカへの投資(アラスカのガス田開発等)に振り向ける、なんてことも有り得るのでは?

(セミナーtextより抜粋)

とも感じていますが、いずれにせよ日本側は7月に参議院選挙を控える中での日米交渉やいかに?

コロナ禍が終息したばかりというのに戦々恐々です。

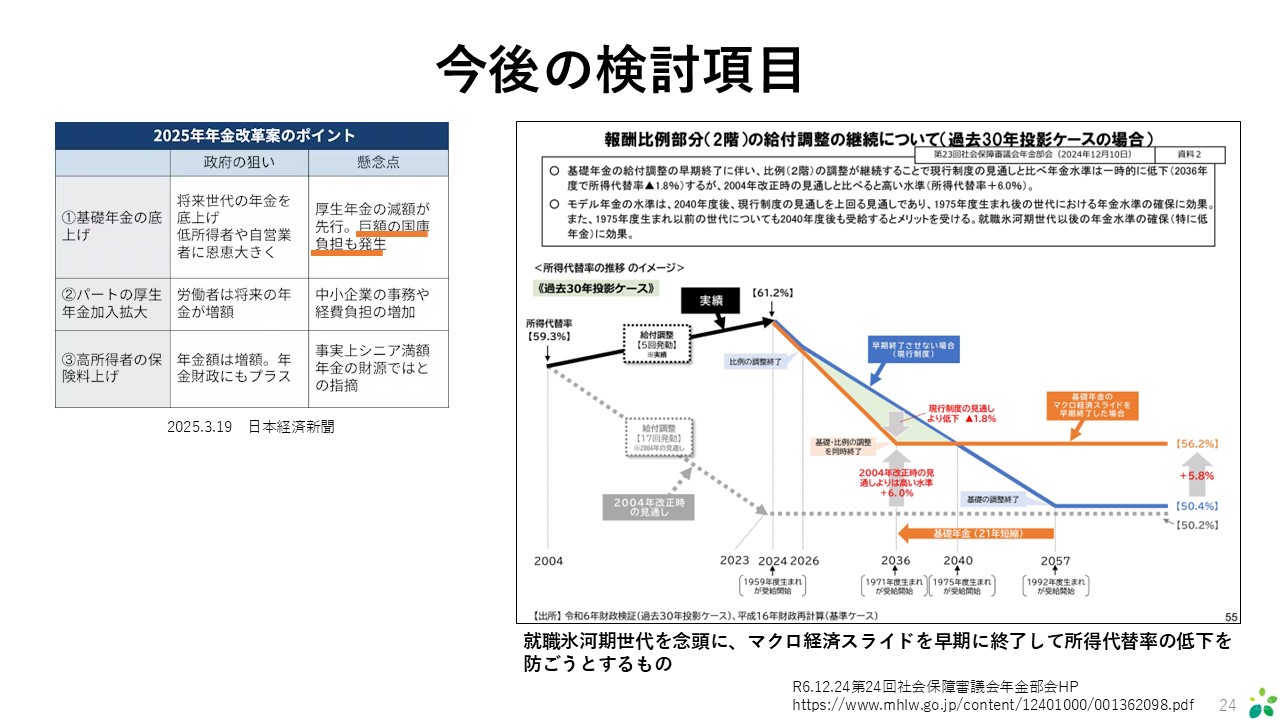

戦々恐々といえば「就職氷河期世代」を念頭に置いた「基礎年金の底上げ」の議論。とりあえずは先送りされましたが避けては通れぬ議論です。

(セミナーtextより抜粋)

「今、年金を受け取っている方々の受給額は減るものの、2040年以降に年金を受け取る就職氷河期世代の年金は底上げされる、、、。」

就職氷河期世代まっただ中の私としても重要な議論だと思います。

しかし税務に携わる身としてどうしても頭に残ってしまうのは「国庫負担」という言葉。

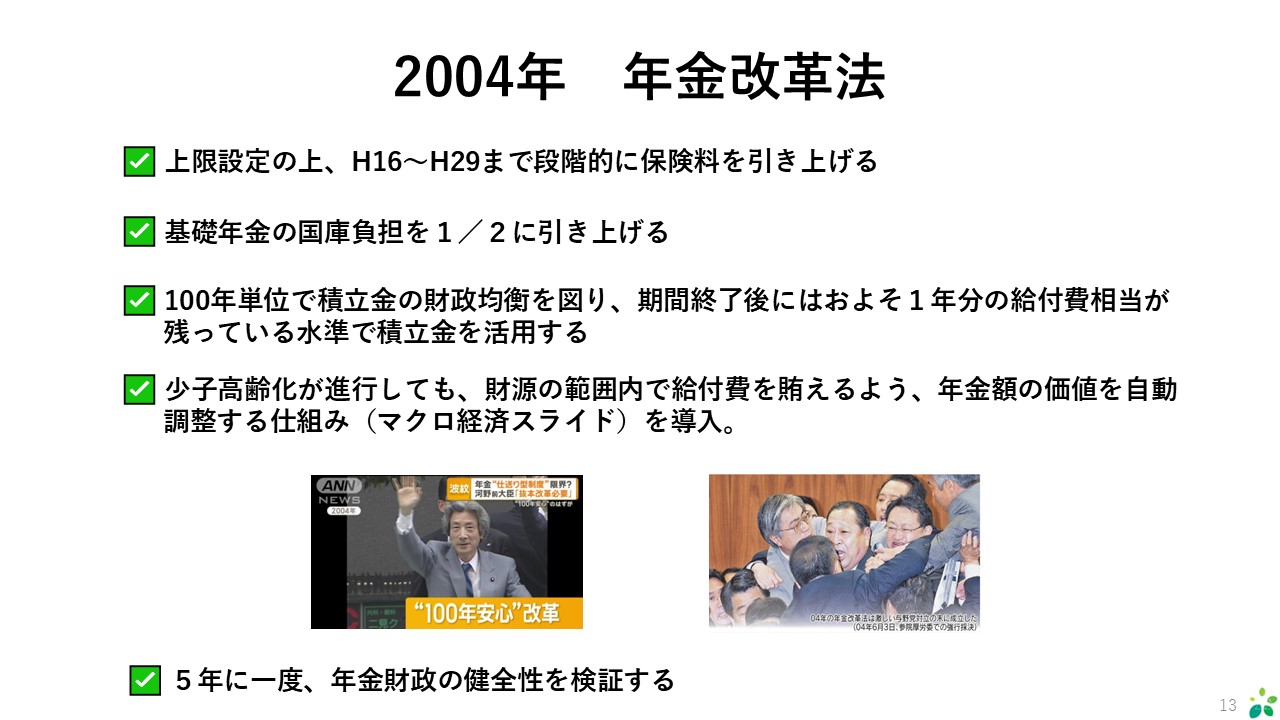

2004年に100年あんしんのフレーズのもと、

基礎年金の国庫負担(税金投入)割合を1/2に引き上げると決定され、その10年後に消費税は8%へ、その後は10%へ。

(セミナーtextより抜粋)

そして今、

就職氷河期世代への支援のフレーズのもと、

再び国庫負担というワードが登場し、増税に繋がる可能性もセットで考えておかなければならないテーマだと考えています。

それぞれの倫理観や国家観が複雑に絡み合い、社会保険には企業負担も発生しますので、企業の採用戦略にも影響を及ぼしてくるでしょう。

少なくとも中小企業は、「人手不足」というのは「状況」であって、「人手の補充」の「理由」に単純に結び付けることには慎重になるべきかと思われます。

そんなこんなで

営業活動を継続しつつ、

採用活動も継続しつつ、

教育も継続しつつで7月1日の弊社経営計画発表に進んでいきたいと思っています。

冬の間に作っておいたレイズドベッド。

敷きワラの合間を縫って、

レタスとキャベツの若葉がちらり。

ほっと一安心の、松尾でした。

03月の手記。4月のセミナー。

2025-03-31

テーマ:税理士@松尾

毎月金利が上がります。こんなことは経験したことがありません。

というのは金融機関の若手行員さん。

最近は特に、金融機関からのシンプルな追加融資の提案が多いように思います。

変動金利を前提に、今なら「金利○○%」で取り扱い可能です、といったところでしょうか。

必要資金であれば良いのですが、そもそも返済が会社の実力(キャッシュフロー)と見合っていない状態での追加融資は危険です。

着金後しばらくは手元資金が潤うものの、借入の本数が増えるということは月々の返済額が大きくなりますし、変動金利で金利負担が徐々に上昇することはほぼ確実です。

企業側において「なぜ必要か?なぜ返せるのか?」を財務面からしっかりと根拠づけしていきましょう。

昨今「中堅企業」という定義ができています。そして政策面でも重点的にその成長を後押しされるグループになります。

裏を返せば、中堅企業とまでは至らない中小企業は、まずは継続することが求められます。

その継続を見据えてコミュニケーションを取る中、

・借り換えのお話し

・経営計画・収支計画のお話し

・固定費の見直しのお話し

になることが多いように思います。

要は、いわゆる「資金繰り」の話ともいえるのですが、再三の申し出が功を奏して債権の回収期間を早めることが出来た事例もありました。

回収期間が早まっても損益面では何も変わりませんが、コストや手続きなく資金繰り改善が可能です。

経営指針や計画を作る前にまずは「弱点」を把握することが重要であること、そして何より経営者のひたむきなご努力が資金繰り改善につながった事例でした。

海の向こうではアメリカに新政権が誕生して3ヵ月。

ことを成すためのキーワードとして前半主義ということばがありますが、その通り、驚くほどのスピードで各国トップ間の対話が繰り広げられています。

しかし、自国第一の掛け声のもとに強欲さもまた、目立ちます。

LNGなど自国産の資源輸送のため、パナマ運河の運営権を手中に収めようと考えていると思いきや、パナマ運河だけではなく世界23カ国40カ所以上の港湾の運営権を手にれる。

関税政策から誘発されるインフレを少しでも抑えるため、ガザ地区での停戦を考えていると思いきや、ガザ地区を所有してリゾート開発までしようとする。

同じくインフレ抑止のため、ウクライナでの停戦を考えていると思いきや、サウジアラビアを巻き込んで資源価格権益まで協議しようとする。(恐らく)

片手にナイフ、もう片手には札束、と言われるように経済外交とはそういうもの、ということかもしれませんが、古くは「スペイン・ポルトガル」から「オランダ・イギリス」、そして「アメリカ」へと経済の中心が移る中、その立ち位置を少しでも長期化できるよう、焦りにも通じる雰囲気を感じざるを得ません。また同時に、対中露ということを考えれば、それくらいの強欲さが必要ということなのかもしれません。

我が国はそういった荒波を多極的に渡り歩きつつも、上場会社は外国人株主の割合が3割を超えると言われ、国家の柱である「企業」が徐々に海外比率が高まる一方、やはり地方経済や文化の維持もまた、大事になるのだと思います。

今月、そんなマクロの会話をしつつも、地方の中小企業の社長であるお客さまから、100年企業を作りましょうね、と言葉をかけていただき、担当者ともども一致団結したことも印象的でした。

税制に目を移せば、103万円の壁議論が「ややこしいけど不十分なことは確か」な形で決着しそうです。

所得制限やら期限やら、所得税だけの話なのかよ、といったことで一度、着地点を整理をする必要があります。

先日もお客様の社員様向けに、制度の説明会をスタッフが開催してくれました。

103万円の壁議論が何となく収束しつつあるなか、年金改革議論も進められています。

この公的年金は、中小企業にとって社外流出するお金という意味では税制以上に影響があるのかもしれません。

社会保険の適用範囲が拡大されれば、会社負担も当然に増えることになりますし、こちらもまた、議論の方向性を整理する必要があります。

とはいいつつもその詳細はグループ社労士にお任せする(5月にセミナー)として、そもそも、日本の公的年金って

・積立方式なの?

・仕送り方式なの?

・仕送り方式だとしたらなぜ積立方式にしないの?

・積立金ってどれくらいあるの?

・人口が減る中で積立金は無くなったりしないの?

というような基本的知識を整理し、政治の世界で展開されている議論や、これから増えるであろう社会保険料負担に、経営者として腰を据えて向かい合う必要もあるのでは、と思っています。

そんなことでお客様限定にはなりますが、

・年収の壁議論はどうなったの?(着地点)

・公的年金制度の基礎

についてセミナーしますので宜しくお願い致します。

02月の手記。補助金からライドシェアまで。

2025-02-12

テーマ:税理士@松尾

【終わったと思っていた事業再構築補助金が公募開始。そのポイント。】

コロナ禍において補助金の目玉になっていた事業再構築補助金。

その役割を終えたと思っていたところ、、、第13回公募の概要が公表されています。

後継となる新事業創出補助金が創設されたことからも、最終となる13回公募が始まったのは意外でした。

最終回のポイントは、事業が指定されている、という点にあると思います。

さらに言うと、市場拡大もしくは市場縮小している事業として補助金事務局に指定されている必要がある、ということになります。

上記に該当がなくても自身で市場拡大or市場縮小の旨の立証ができれば応募は可能ですが、そもそも想定された事業ではないことから採択の面では不利になるものと思われます。

最終回ということで採択率がどう転ぶか分かりませんが、代替措置である「中小企業新事業進出補助金」とももに検討しましょう。

【経営コンサルタントの倒産件数が過去最多、とのこと】

補助金ビジネスが活性化する大きな引き金になったのはコロナ禍での事業再構築補助金だったと思います。

経営コンサルタントということで、たくさんの補助金申請代行業者も生まれました。

しかし、「経営のプロ」コンサルの倒産が過去最多。(東京商工リサーチ)

倒産件数は2023年に過去最多を記録し、2024年はさらに更新。

こんなことになっているようです。

経営とは「お経(おきょう)の営み」だと思っています。

弊社は税理士事務所ですので経営コンサルタントではありませんが、

・他のところはどう?

・あおばさんはどうやってるの?

というご質問がものすごく多いです。

かくいう私も、親しい方にはよく同じ質問をします。気になりますから。

コロナ前、若手経営者向けの経営塾「GANP」というものを運営していました。

GANPとは、Grow up, Aggregation, Next Presidentの頭文字をとった造語です。

経営計画の立案

税務

財務

労務

法務

日経新聞の読み方

など、様々な専門家をお招きし、様々なテーマを扱いました。

税理士として経営計画のつくり方などを扱っていたわけですが、自分の経験をもとに、というコンセプトで運営していました。

補助金はあくまで手段であり、苦境に陥ったコンサルタントは、手段が目的化して自分自身のお経も読まず、クライアント側のお経も読めていなかったのかもしれません。

自分は今、何に感謝しているだろうか?

自分の経験、自分なりのお経、つまり原点こそ出発点であり、経営者それぞれのその営みに、税理士の立場からサポートしていきたいと考えています。

経営計画と定点観測の習慣は、中小企業にとっては脅威の円安時代には尚のこと重要になりそうです。

【経常黒字過去最高と聞いても実感がない理由】

国家ということばに「家」の漢字を使うように、それぞれの国にはさまざまなセクションがあり、それが集まったものが国家であると思います。

仮に、セクションを「政府」「大企業」「中小企業」「一般消費者」とした場合、深く根付いた感のある円安がプラスに働くのは「政府」「大企業」にあるでしょう。

そして、2024年の経常黒字は過去最高を記録しました。

黒字額ほぼイコール投資収益、つまり海外から受け取る配当金であったり証券投資からの収益になります。

要は外貨との接点で黒字額を稼いでいるということですが、よくよく考えると、、、。

・そもそも黒字ということは、

・受け取る外貨の方が多いのだから、

・それを円に換える力の方が強いのだから

・円高になるはずでは?

と思います。

そうなっていない要因は、外貨がそのまま再投資されている、ということなのではないかと推察します。

なぜ外貨のままで再投資されちゃうの?とまた考えると、

次のポイントは「実質金利」。

「名目の金利」マイナス「物価上昇率」が実質金利。

日本はまだ実質金利マイナスです。

金利ある世界と言われつつも、それ以上に物価が上がっています。

そうなると円に換える動機がないですものね。

「名目の金利」マイナス「物価上昇率」の算式でもって、いかにしてプラスにするか?

前者の「名目金利」をプラスにするか?

後者の「物価上昇率」をマイナスにするか?

前者の「名目の金利」をプラスに持ってこようと利上げすれば中小企業と一般消費者にストレートに響きます。

後者の「物価上昇率」をマイナスに持ってこようとしても、円安や供給不足によりなかなか下がる気配がありません。

しかし、物価上昇を、「お金の出ていくこと」ととらえれば、後者にテコ入れができます。

出ていくものを減らすという意味で、減税議論の行く末が重要になってきます。

(減税をしつつ地方交付税の不交付団体に上り詰めた名古屋市の事例もあります。千代田区長選挙で減税を訴えた候補者が惜敗したのは残念でした。)

教育や給食費の無償化も必須でしょう。

そしてオオトリは、、、。

ちょうど一年前の記事ですが、オリックスの宮内会長のインタビュー記事を保存していました。

「日本経済復活のカギは規制改革。規制改革はお金をかけずに取り組める。」

政治の世界になるとは思うのですが、順序からすると

・教育、給食の無償化

・減税

・規制改革

となるのでしょうか?

というわけで、規制改革議論の象徴としてのライドシェア解禁議論にも注目しています。

規制で生きる税理士が何を、と思うかもしれませんし、

ライドシェア議論の行方が大事と社内で言い続けているので、社員は松尾さんどうしたの?と思っていると思います。

しかしことの本質は「タクシー不足」ではなく「タクシー運転手不足」。

万博期間中に大阪府全域で毎日24時間実施されるライドシェア。

海外に行けば、その便利さと安全性からライドシェアはもはや必須の移動手段。

人手不足が叫ばれる中、眠っている労働力を活用することにもつながります。

さて皮切りになるか?

12024年中の出来事に解釈を加えると

2025-01-07

テーマ:税理士@松尾

年末は映画館に居ました。

映画とはいえ、中島みゆきさんのコンサートの様子を映写するというシンプルな作品だっただけに、必要以上に感情移入や興奮することもなく、2時間超をただ黙って過ごす、なかなかいい時間でした。

年始にあたり、そんな2024年中の出来事を通じた自分なりの解釈を整理してみました。

【明確な課題設定からスタートする~米大統領選挙から~】

2024年は各国で重要な選挙が相次ぐ「選挙イヤー」と言われていましたが、結局のところは年末のアメリカ大統領選挙に影響は集約される様が明らかでした。

勝敗を分けた要因は多岐にわたるとは思います。

しかし、トランプ氏は「戦争・インフレ・移民」と課題設定が明確であったのに対し、ハリス氏は選挙戦を通してテイラースウィフトやビヨンセなど世界的な著名芸能人を動員して団結を訴えつつも、概ね抽象論に終始した印象を受けます。

ものごとを実現するには、まずは端的な課題設定が重要だと痛感した出来事でもありました。

そして主軸は「対外は関税、対内は減税、そして規制緩和」となると思われます。

特に「減税と規制緩和」は、内需が縮小していく日本でこそ必要だと思うのですが、、、いずれにせよその効果も注視したいと考えています。

【結局は経営者の出番~自公の過半数割れから~】

我が国においては自公政権が過半数割れを起こす選挙結果となりました。

野党の主張する103万円の壁といい、教育無償化といい、今までにない論点が見える化され、また、

「減税となると兎にも角にも重たい与党の腰」

が見える化できたことはその効果として挙げられるかと思います。

しかし、国民生活からすれば、103万円の壁の話にせよ教育無償化にせよ、どちらかと言えば「支出を抑える」点が効果であり、(外交と安全保障は別として)そこに政治の役割はあるのだな、と感じます。

したがって、やはり肝心の「収入を増やす」「生産性を上げる」という点においては企業に依存せざるを得ないものと思われ、その意味で、結局は「経営者の出番」ということになるのでしょう。

【中小企業の役割~中堅企業なる定義の誕生から~】

中堅企業とは、中小企業以外の、従業員数2,000人以下の約9,000社を指すものとされ、2024年は中堅企業元年と位置付けられていました。

要は中堅企業がおこなう投資(賃上げ、設備、M&Aなど)への後押しを手厚くする傾向が強まっています。

裏を返せば、大企業・中堅企業以外の、圧倒的多数を占める中小企業の果たす役割は、事業承継を含めてまず「継続」にある、と位置付けられているように思います。

円安とインフレの定着化は、大企業や政府部門に富の移転をもたらします。

どこから富が移転するか?中小企業と家計部門からではないでしょうか。

経営理念、経営計画、投資のメリハリ、月次決算、目標の進捗管理という原理原則にもう一度立ち返り、「誰に何を売るか?」を再設定する必要があります。

【経営者固有の権利~税制改正の大綱から~】

確かに、法人税率は10年以上に渡って引き下げられたままとなっており、それでも法人税収は伸び続けています。

しかし、今回の税制改正では「法人税改革は意図した成果をあげてこなかったと言わざるを得ない」と総括めいた文言まで登場しました。

中小企業にとっての法人税率の軽減措置はとりあえずは延長されていますが、防衛増税の開始時期の明確化や、iDeCoの出口への課税強化など、増税項目もちゃっかりと盛られた印象です。

「資金を扱う権利(資金をどのように調達して何に使うのか)」は、「後継者を指名する権利」とともに経営者固有の権利ですので、長期的に見て負担増加傾向に差し掛かったと見える法人税の面からも、経営者固有の権利の使い方により理念が求められます。

事業の利益に依らずに借入で調達する場合、変動金利の調達には要注意ですし、

・なぜその金額なのか?

・なぜその年数で借りるのか?

・なぜ返せるのか?

を自社で明確化する必要があります。

また、固定費は「固定された経費」と書きますが、実際には管理なしには膨らむ習性がありますので中小企業こそ予算実績管理が重要です。

【年始のセミナー企画】

税制改正セミナー(税理士法人あおばお客様向け)

税理士による相続対策セミナー(税理士法人あおばお客様のほか、一般でもご参加可能なセミナー)

(※1月11日にて定員に達したため申込みを締め切りました。)

0どんぶり勘定とは?

2024-12-27

テーマ:税理士@松尾

ここ数年の人手不足は業種を問わず地方の中小企業全体を覆う問題ですが、そんな中でもリファラルと言いますか、要は関係性の深い知り合いツテでの採用には比較的成功事例が多いように感じています。

そんな中、「労働市場の未来推計2035」というレポートがあり、目を通しました。

結論からすると2035年の人手不足感は2023年の「1.85倍」になるというもの。

しかし就労者の「数」は今よりも増加するとのことで、これは定年再雇用や働く女性、副業をする人の増加による短時間での就労者数が増加し、一人あたりの労働時間が減少していくことを意味します。

対応策としては、そういった潜在的な労働力(ショートワーカー等)を活かすことと提言されていますが、その他に挙げられているのが

・教育訓練(現状、従業員一人あたりOff-JT費用年間1.5万円を2.5万円に)

・テクノロジー(生成AI)

の2点となります。

冒頭の1.85倍という数値はともかく、対応策としてはおおむね想定の範囲内という気がしますが、ショートワーカーが増えて就労者数は伸びるということは、

企業の管理手法としては、たとえば収益性であれば、

「一人あたり粗利益」

から、

「時間当たり粗利益」

に移っていくように思われ、実際に弊社でも3年ほど前から生産性の管理指標は「時間あたり」にしています。

そういった就労者の数が増える流れを考えると、個人的には、そうであれば定年に関してはむしろ前倒しすべきなのでは?と思料するところですが、ともかく、外注から社員へ、という流れは中小企業でも強く、結果として社員教育や理念教育といった経営の根幹もまた、見直されているケースが多くなっています。

いまさらですが私は税理士であり税務の専門家であるのですが、

実務においては、税務の手前に、会計や資金繰りといった財務の世界があります。

賃上げや人手不足、社保の適用拡大といった固定費の上昇圧力がかかる中で、その財務の重要性は今後ますます重要となります。

むかしからどんぶり勘定という言葉はありますが、今後は、そのことばの定義を、

・定期的に棚卸を帳簿に反映していない

・売上を要素別に把握していない

・変動費と固定費、さらには固定費を管理可能経費と管理不能経費に分けて考えていない

という具合にすこし昇華させる必要があるように思われ、その上で、先行き管理をともにしていければと考えています。

年末にかけて、

・令和6年度の補正予算の成立

・令和7年税制改正大綱の公表

がありました。

補正予算では、中小企業実務に密接に関係する「生産性革命推進事業」の延長の文言が見られます。

「ものづくり」「持続化」「IT導入」「事業承継」の各種補助金を指します。

また事務局のホームページが今回の補正予算バージョンに近々更新され、公募要領が公開される運びとなるかと思います。

税制改正については、103万の壁議論が話題を独占しておりますが、こちらも実務に大きく影響する、

・中小企業者に対する法人税率の軽減(本則19%のところ、15%に)

・設備投資の即時償却が可能な経営強化税制

がそれぞれ2年延長され安堵しております。

しかし、隠れた増税も多く、いわゆる55年体制以降はじめての少数与党になったとはいえ、防衛増税についてはR8.4.1以降の開始事業年度から「法人税の500万円を超える部分」について4%が課税されることとなり、また、idecoの出口(受け取り時の)課税が強化されるなど、頑なな姿勢に唖然とするばかりです。

挙句の果てには「法人税率の引き下げを中心としたこれまでの法人税改革は意図した成果を上げて来なかった」と明記されるに至っており、法人税率そのものも長期的には引き上げの方向となりそうです。

税制改正については年明けにセミナーを企画しておりますので改めてご案内申し上げる予定ですが、私自身も中小企業の経営者の一人としてもう一度、組織の目的とミッションを見つめなおし、来年7月からの事業計画を練っていこうと思っています。

ドラッガーいわく、事業の定義づけをしたとしてもせいぜい10年が限度、とのことですので。

12月。合間を縫って、ライフワークの「お正月&しめ縄づくり講座」を地元の小学校にて開催してきました。

今年で5年目、新聞社さんも取り上げて頂き、感謝。

お正月クイズでは元気いっぱい。

お正月は何日まで?

・1月1日?

・1月15日?

・1月31日?

っていう感じのクイズを何問か。

その後はしめ縄づくりに奮闘!

0ロマンとソロバン

2024-10-30

先日はあおばセミナー「ホールディング経営のポイント」をハイブリッド形式で開催させて頂きました。

経営にはロマンとソロバンが必要、と言われるところです。

大きなロマンを掲げつつ、もう片方の手ではソロバンを持っていなければならない、といったようなことです。

ホールディング経営を導入するかどうかに際しても、ロマンとソロバンと同じように、理念と株券という視点をご紹介させて頂きました。

自社の

・理念・・・事業の舵取り役

・株券・・・会社資産の承継

を今後どうつないでいくか、という視点でまずは考えてみましょう、とセミナーの最後に申し上げた次第です。

どうつないでいくか、の一つの選択肢としてホールディング経営があり、その移行や設計には税制が必ず絡みます。

節税の視点から語られるケースが多いホールディングですが、まずは「理念と株券」の観点からスタートし、各種税制・節税面を検証する流れが本来的だと考えております。

日ごろからホールディングを含む様々な経営管理体制を念頭に置きながらコミュニケーションを取らせて頂ければと思います。

また、その少し前ですが、偶然にも、吸血型M&Aとして、現金や換金性の高い資産のみを抜き取り、それ以外は契約を履行しない悪質な買い手が問題となっているという報道に接しました。

「吸血型M&A」の報道(NHK)

買い手が悪質なのは当然ですが、マッチング相手の検索のみに重きを置きすぎている仲介業者にも一定の責任があるように思います。

M&Aは様々な段階を踏むものの、最終的には契約書です。

財務的な論点だけではなく弁護士と連携して最終的に契約書へ様々な内容を盛り込み、買い手・売り手双方の経営者の人間関係のもと、契約内容の落としどころを探っていくのが原則的な流れです。

その結果、契約まで至るケース、至らないケース様々ですが、売り手としては売り急がず相手の組織風土を見極め、買い手であってもとにかく慎重に、時間をかけて、売買代金も分割払いでいいくらいだと思います。

そのような事業承継に関するものも含め、奈良県独自の補助金も公表されています。

デジならキャンペーン補助金

saasサービスの費用の一部を補助するもので、専用サイトも公表されています。

国の施策としての省力化投資補助金の奈良県独自の上乗せ措置になります。

山の辺の道はハイシーズン。

夕暮れ、

0税制を切り口としたアメリカ大統領選挙

2024-08-27

減税を政策の中心に据える、ということで、

どのようにそれを実現しようとしているのか?

と興味を持っていた、トランプ大統領候補の政策。

お盆休みをいただいていたこともあり、トランプ元大統領の共和党候補者の受託演説の映像を、遅ればせながら見ました。

(7月19日実施)

『トランプ氏 共和党大統領候補指名受託演説』 ──(日テレNEWS LIVE)

同時通訳だけが頼りですが、全体的な流れは下記のようなものと思います。

喫緊の解決すべき課題として、

・インフレ

・不法移民

の2点を据える。

それら課題の解決法として、

後者の「不法移民」については、国境の壁を完成させることで解決を図る。

そして前者の「インフレ」については、その原因を

・戦争

・資源高

・国内投資の促進

に求める。

戦争については外交により停戦を実現し、

資源高については国内での資源掘削を進めることで落ち着かせ、

最後の国内投資促進の部分で、関税の引き上げとともに減税の話が出てきます。

この演説で具体的な減税策を説明している訳ではないですが、演説において主に念頭に置かれていると思われるのが、単純な税率引き下げではなく、

主には過去にもブログで取り上げた「リパトリ減税」となります。

参考:円安は是正されるか?

アメリカから見ての国外関連会社に留保される利益へ課税するが、

もし本国へ資金を還流させるのであれば優遇税率を適用することとし、

本国への資金還流を促し、

本国での雇用や投資の増大を促すという策となります。

単純に考えると還流を促せばインフレ要因となってしまいますが、戦争抑止や資源採掘もセットで考えているのだと思います。

そして、トランプさんの演説を見たからには、、、ということで対するハリスさんの方も気になっていたところ、経済政策がようやく公表されたとのこと。

両陣営、共通しているのは「インフレ」にスポットを当てているところです。

やはり、アメリカの物価上昇率は落ち着いてきているとはいえ、実生活においては相当の負担増になっているものと推察されます。

で、ハリスさんの経済政策におけるインフレ対策として、トランプ陣営は

・戦争停止

・資源採掘

・減税

でもって対処しようとしているのでは?と書かせて頂きましたが、

上記の新聞記事によると、ハリスさん陣営は見事といえるほどに対照的で、実生活を圧迫している物価そのものを直接的に抑えようと考えているように思えます。

本来は企業の裁量にゆだねられるべきはずの価格決定について、政策的に食料品の価格を抑制するなんて具体的にどうするんだろう?と素朴に疑問に思いますが、

いずれにせよ、

・企業へは規制強化

・一方で生活者への支援を重点的に

といったところでしょうか。

個人的には、国際社会を巻き込む戦争が2つ同時に起こり、しかも長期化しているという異常事態をまず回復させたうえで、企業に対しての税負担を最小限に設定したらインフレはどうなるのか?を見てみたい気がしています。

2024年は各国で重要な選挙が相次ぐ選挙イヤーだと言われてきましたが、結局のところ日本への影響も甚大なのは年末のアメリカ大統領選挙だと思われます。

日本においても「これからはインフレ」という認識が徐々に広がりつつありますが、その意味で、両陣営のインフレへの取り組み方もまた、注目していきたいと考えております。

収穫がひと段落し、

2週間ほど畑に出なかっただけで一面の夏草(ただの雑草)。

草刈り機で1時間格闘。

まだ終わらん。

でもいったん帰って休憩してたらそのまま大リーグ中継に見入ってしまう、、、日曜日。

0数字を経営に活かす3ステップ

2024-06-17

3月決算5月申告のお客様の申告業務が終わってひと段落となる6月。

弊社6月決算につき、たいていは弊社の経営計画書を仕上げる1か月となります。

計画書データと毎日毎日にらめっこして6月を過ごします。

本当に本当に有難いことに、過去10年間で200社を超えるお客様と新たに顧問契約を頂戴しておりますが、今期の1年間は、その中でも一番多くの契約を頂戴した年度でもありました。

そのすべてがいわゆる「紹介」で、「事業承継を契機に」もしくは「月次決算プラスご提案を」というケースがほとんどになります。

事業承継に関しては、税制改正にとって毎年末の税制改正大綱と同様に重要な位置づけとなる「骨太の方針」において、下記のような報道がありました。

要件を満たせば贈与税負担がゼロで株の移転ができる新事業承継税制ですが、その要件が緩和される方向で検討されているとのこと。

ただ、内容はと言うと、株の贈与を受ける人が贈与を受ける時点で3年以上役員である必要がありますが、その要件を緩和する方向。

とのことですので実務的にはほとんど影響がないと感じます。

やはり問題は「この制度を使うかどうか」にあり、今一度、この税制の大枠と主なメリットデメリットを抜粋すると下記の通りとなります。

<概要>

・R8.3.31までに特例承継計画(A42枚のシンプルなもの)を提出

・R9.12.31までに贈与を実行

・他の要件を満たせば贈与税の全額が猶予

<メリット>

・贈与税負担なしで株の移転が可能

(後継者が確定しており、株価が高い、又は時間の余裕がない場合に特に有効)

・税務上の株価を贈与時点の価値に固定できる

<デメリット>

・猶予の取消要件に該当すれば延滞税とともに本税を負担する必要がある

・贈与後、相続が発生した時点で、納税か猶予の延長かの選択を迫られる

・贈与後、相続が発生した時点で、株も含めて相続税を再計算するため、事業に関係のない相続人の相続税率に影響する

制度の創設以来、何度かの改正が加えられていますが、贈与の期限である「R9.12.31」という日付が改正の検討課題に上がったことはありません。

弊社も、「贈与税の納税猶予は積極活用」という基本方針であり、承継のスキームを考える際には必ずといってもいいほど選択肢に上がります。

事業承継は百社百様。

贈与の実行期限まで残り3年半という中で、改正の動向もにらみつつ、引き続き、実情に合わせた承継方法を共に探っていければと考えております。

月次決算に関しても、現在は会計ソフトが非常に優秀ですし、毎月早めに試算表が欲しい!というトップの指示があれば、月次で試算表をタイムリーに出せる態勢にすることは十分に可能です。

ただ、試算表が早めに上がってきたとして、次のステップとしてそれが使えるかどうか?ということになると、大きなポイントは「在庫」を月々でどう把握するか、という点になります。

税務調査において「在庫」の確認は必ずなされます。

順番としては、まずは「売上にもれがないか?」というところからですが、その次は決まって「在庫」の確認に移ります。

なぜか?

会社にとって一番大きな費用は?と考えた場合、「人件費」、ではなく、「原価(仕入、外注)」が一番金額が大きな費用である、というケースが多いと思われます。

その原価は、

1,期首の棚卸資産(在庫)

プラス

2,その期の仕入、外注などの原価

マイナス

3,期末の棚卸資産(在庫)

で計算されます。

「1」は前期のものですし、「2」がもれることはまずない、となれば、一番大きな費用である原価は「3」の期末の棚卸資産(在庫)によって確定されることとなり、当然に大きな着眼点となります。

在庫とは期末に残っている商品というイメージもありますが、「計上されていない売上に対応する原価」という意味合いもあります。

税務調査の側面はさておき、期末なり各月末の在庫によって原価が確定するということは、いまの粗利益の率も確定することとなり、経営管理上も重要です。

黒字を継続できている企業に共通する事象として、決算の先行き管理を行うことができている、という点があります。

建設業にせよ販売業にせよ、月次報告を出来るだけ早く実現するために期中においては概算の粗利益率にて業績を把握しつつ、やはり半期や第三四半期には実際の在庫による粗利益率で業績を把握することが重要です。

在庫の額がある程度把握できれば、今度はその実額を踏まえ、

・いまの資金調達の方法が適切かどうかを判別できる

・必要売上高も計算できる

・確度の高い予算も作成できる

といったように、在庫把握の一点から経営課題を多岐に検証できる体制へとつながります。

ステップ1:試算表がタイムリーに上がる(経営状態が分かるようになる)

ステップ2:在庫把握の一点から、様々な分析や判断が出来る(数字を使えるようになる)

ステップ3:決算先行き、資金繰り先行きが把握可能、さらに「予算」に魂が入る(経営を見通せるようになる)

という3段階で、地域の中小企業の皆様に伴走していきたいと思います。

地元の小学生向けに、毎年末には「お正月講座&しめ縄づくり体験」を開催しています。

年末の講座用の稲わらを今年は自分たちの手で植えてみよう、ということで、友人たちとやって参りました。

いや~、重労働。昔の人はすごい。

しめ縄専用にと考えていますので、お米の種類は「もち米」です。

さて、無事に講座に使えるか?ハラハラながらもワクワクです。

0期限間近。コロナ特別貸付。

2024-05-07

業種を問わずまだまだ厳しい経営環境が続き、社員ともども、月次決算をもとにお客様の資金繰り予想表をつくって打ち合わせを重ねる日々が続きます。

そんな中、コロナ関連の特別貸付の取り扱いが3ヵ月延長され、6月末までとなっています。

日本政策金融公庫さんの「新型コロナウィルス感染症特別貸付」の場合、

・最近1か月の売上または過去6か月の平均売上が

・前6年のいずれかの年の同期と比べて

・5%以上減少している

という要件を満たせば、災害関連の基準利率(1.25%~2.35%)から0.5%優遇した金利、運転資金で最長20年(据置最大5年)という非常に有利な条件になっています。

制度融資の全体的な流れとして、

・創業融資

・新型コロナ対策は資本性劣後ローン

に注力する流れがありますので、恐らくは、この「新型コロナウィルス感染症特別貸付」が再延長される可能性は低いのではないかと思われます。

奈良県の場合は無利息とはいえ、コロナ禍での借入の返済額ほどに利益計上が追い付いていないケースがまだまだ多くありますので、借換えにてこの特別貸付を活用する選択肢もあると思います。

弊社奈良オフィス、政策公庫さんと同じフロアにありますので、お客様、弊社担当、政策公庫の弊社担当者とともに、決算書をもとに個別相談の機会を設定して対応していきます。

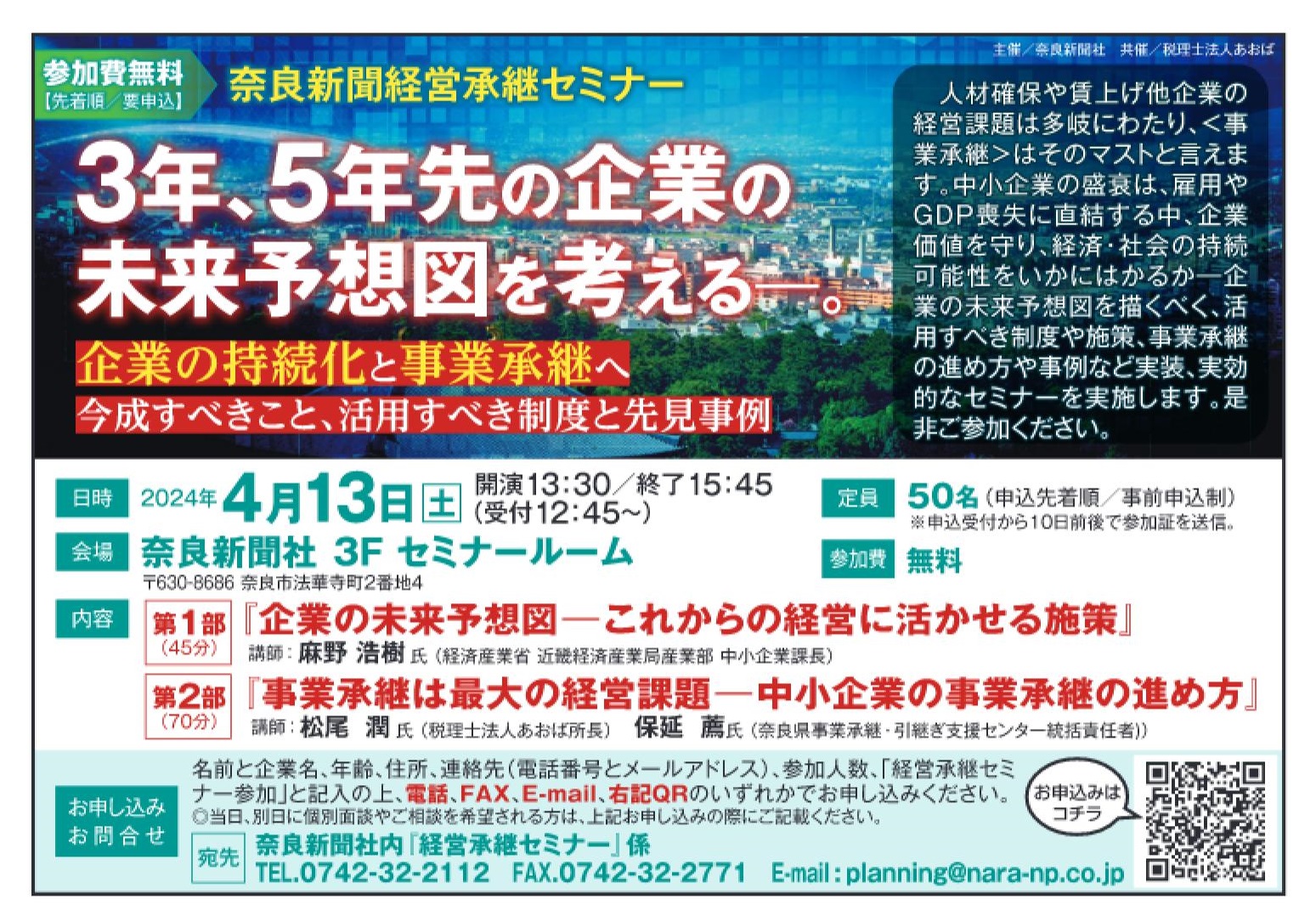

また先日は、奈良新聞さん主催の経営承継セミナーに専門家要因として登壇して参りました。

事業承継における贈与や相続のポイントを専門家が解説 – 奈良新聞社「経営承継セミナー」

その前段、近畿経済産業局さんから「これからの経営に活かせる施策」のご案内があり、私も勉強として聞いておりました。

やはり、今年度の目玉は「省力化投資補助金」だそうで、事務局ホームページに、製品カテゴリ別にこれから製品が登録され、6月を目途に申請受付が開始される予定のようです。

他は生産性革命事業に係る補助金として、従前からの「ものづくり」「IT導入」「小規模企業持続化」「事業承継」の4種類が準備をされています。

そのほか、ぜひ使って欲しい、ということで挙げられていたのが省エネ補助金。

何種類かのコースがあり、その中でも「設備単位型」が比較的使いやすい模様です。

補助率は1/3ですが、エネルギー効率の良くない空調や冷蔵設備などを使用中の場合には活用検討の余地があるかもしれません。

また、経済産業省ではなく総務省管轄の「ローカル10,000プロジェクト」に係る補助金も公募要領が公開されています。

各市町村と共同して申請するものですが、地域課題の解決に資する事業であれば、建物も補助対象であり、かつ最大5,000万まで補助ということで非常に大きな効果が見込まれます。

ただ、市町村が補助金を支出し、その支出を国庫が市町村の補助、という流れとなるため、市町村によっては予算措置との兼ね合いも出てきそうで、お考えの新規事業がある際は、まずは市町村窓口への問い合わせが必要かと思われます。

0確定申告。知らんまにお水取りも春も始まっとるやないか、というお決まりの風景

2024-03-18

個人の方の確定申告が終わりました。

弊社においては過去最多の申告件数、、、。

なかなか大変でしたが、私の管理能力の低さとはウラハラに、現場ではサポートをし合って3/13の段階で、ほぼメドがついていたように思います。感謝。

そんな確定申告期間中、「法人税が安い」ことを特徴に、外からの投資を集めてきた国がその方針を転換させる表明をしました。

⇒【シンガポール】グローバルミニマム課税、25年1月から導入

シンガポールは、法人税率は原則こそ17%と極端に低い水準ではありませんが、金融や石油製品など一定の業種に関わる会社については5~10%の税率を適用したりと、低い法人税率で世界中から資金や人を集めてきており、コロナ前は弊社でも視察ツアーを組んだりもしていました。

しかし、2025年から始まるグローバルミニマム課税(税率の最低限度を各国統一して課税する)という世界的な潮流にいち早く対応する表明をしたことになります。

今まで5%の税率で済んできた会社にとってはいきなり法人税が3倍超になり、シンガポールに会社を置いておく意義そのものが問われることになります。

法人税は、今年の税制改正の内容を鑑みても、特定した分野に限定して税制の後押しをする、という色合いが濃く、グローバルミニマム課税という世界的な潮流もありますので、今後、日本でも優遇的な措置は狭められる傾向が強まるものと考えています。

したがって、個人においても会社においても、税引前利益そのものを大きくすることの重要性がますます高まります。

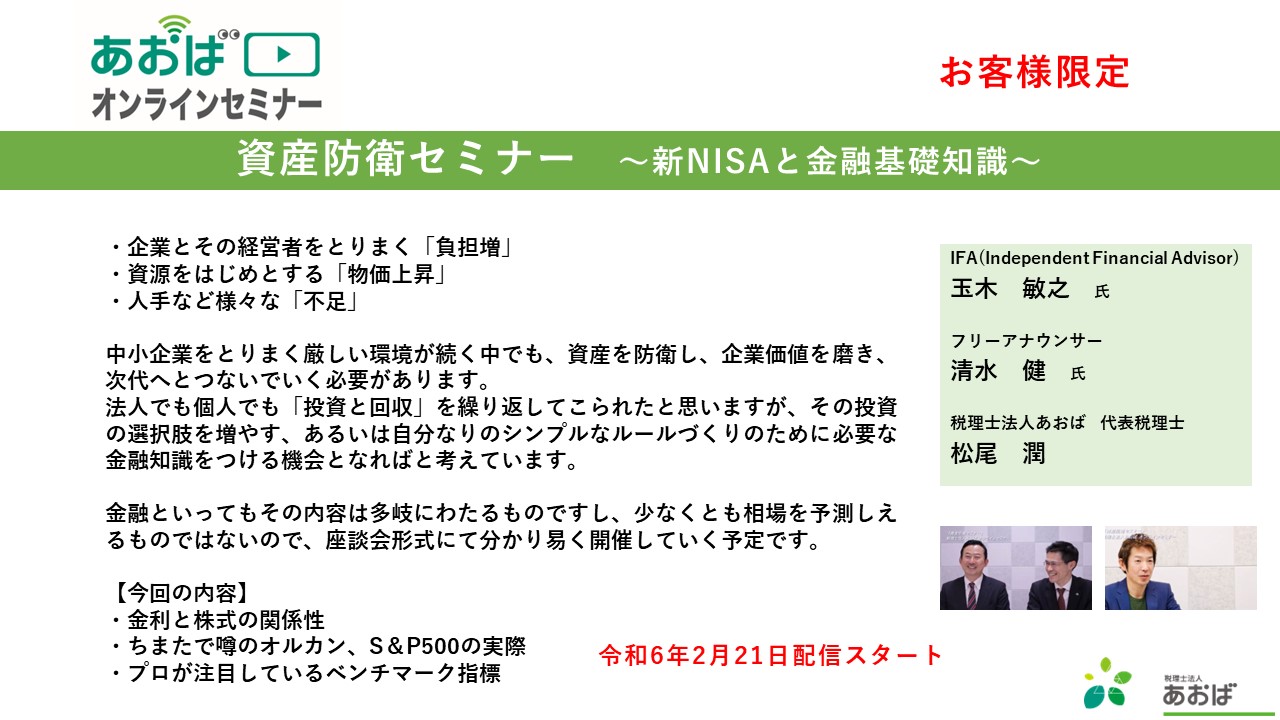

そんな背景もあって、先日は資産防衛セミナーという動画をお客様向けに配信しました。

対談形式で、私の大学時代の同級生で、三菱UFJモルガンスタンレー証券を経て今は独立系のファイナンシャルアドバイザーの玉木さんをお迎えしました。

そして、企画の際には何かとお世話になっているフリーアナウンサーの清水健さんの名司会。

今回は概要編で、株価と金利の関係や、ベンチマークの指標を話題に取り上げました。

新NISAのスタートやインフレ傾向の環境もあいまって、

・投資の選択肢を増やす

・自分なりのシンプルな投資ルールをつくる

ことを目的として今後もテーマを設定して配信していきたいと考えています。

また、セミナーといえば、

4月13日、

・経済産業省 近畿経済産業局産業部 中小企業課長さま

・奈良県事業承継引継ぎ支援センターの統括責任者さま

とともにセミナーをさせて頂きます。

年度替わりの4月ですので、

・公(おおやけ)によるさまざまな施策

・引継ぎ支援センターさんへの相談事例

などを把握する機会として頂ければと思います。(こちらは奈良新聞さんの主催ですのでどなたでもお申込みできます。)

私からは、中小企業の事業承継において、譲る側・受け継ぐ側それぞれで実務上気を付けて頂きたいポイント、可能な限りでの事例紹介をさせて頂ければと考えております。

⇒お申込みフォーム(主催の奈良新聞さんのページへ)

確定申告シーズン、知らんまにお水取りが始まって、春も始まっとるやないか、というお決まりの風景。

3月16日の朝。日本最古の道、山の辺の道にて。

0背景や理念に沿ったサポートを本年も。

2024-01-15

テーマ:税理士@松尾

新年から大変なニュースが続きました。

被災地の方々には一日も早く元の日常が戻りますこと、慎んで祈念申し上げます。

昨年末に税制改正が公表されましたが、既存措置の延長が目立ち、法人税の減税メニューも大企業・中堅企業向けのものが多い結果となりました。

ただそれでも、個人所得税の定額減税を除くと、全体に占める法人税の減税額は大きく、裏を返せば、いつ法人税の増税機運が高まってもおかしくない状況といえます。

企業側としては、キャッシュの社外流出を伴う節税策に依らず、投資と回収、そして運用でもって利益そのものを大きくすることで税引き後利益も大きくする必要性が増してきます。

「人は石垣。人は城。」というように、人への「投資」については今回の税制改正においてさらに減税措置が拡充されています。

また、手元資金を、損金性の有無に関わらず「運用」に回す選択肢も重要となりますので、「資産の防衛」をテーマにして業者間連携も広げ、分かりやすくかつ原理原則に基づいた情報発信をして参ります。

年末にテレビで流れていた、大泉洋さんの「さあ年末です。プライムビデオです。」のCMからヒントを得て、長編小説を読もうと思い立ち、「村上海賊の娘」を読みました。

(素直に「そうだ、アマプラを見よう」とならないのが私の性格が多少?ひねくれている証でもあります。)

そこでは、「臆病者の決断はいつも遅い。だが、その一度の決断は揺るぎなく、もっとも大胆に立ち現れる。」という村上景親の姿勢が印象に残りました。

政治の世界では醜聞が絶えないうえ、物価高や資源制約が続く中ではありますが、地方の経済を雇用の面から支えているのは中小企業であることに疑う余地はありません。

私たちとしては地域経済を担う多くの企業さまと接点をもつ事業者として、実務上出会う様々な「決断」に、その背景や理念に沿ったサポートを実現できるよう、精進して参ります。

本年も何卒よろしくお願い申し上げます。

前日はお酒の席。

春と見まがう景色を見ながら、駅前においたままの車を翌朝に歩いて取りに行くの巻。

0本年も有難うございました。

2023-12-29

今年も有難うございました。

先日、OECDから世界経済の長期展望が公表され、

・先進国と主要新興国のトレンド成長率がコロナ禍前の3%から2060年までに1.7%に徐々に鈍化

・G20新興国は4.5%から2%とより大きな減速

・クリーンエネルギーへの転換を加速させることが経済活動をさらに圧迫する可能性

・多くの国で高齢化により労働人口が減少

・30年代終盤にはインドの世界経済成長への寄与度が中国を上回る

・中国は予測期間を通じて最大の経済大国であり続ける

というような内容だったようです。

巨大な内需を抱え、革新と振り戻しを繰り返し、日本経済はゆっくりと成長するイメージの一方で、低成長は増税と結び付きがちになります。

事実、シンガポールは来年から消費税増税に動く模様です。

⇒シンガポール、来年から消費税引き上げ 高齢化に伴う支出増に備え

補助金・助成金はもちろん、税制の時限措置や非課税、優遇措置は有効に使うことは当然として、負担増を切り抜け承継を実現するため、企業においては経営理念・家族憲章といった原点が今後より一層になると思います。

そして私どもも、法人税、消費税、所得税、相続税、贈与税に横串を刺し、お客様と月次業績という定点観測を繰り返しながら、引き続き、グループの税理士、現場スタッフ、弁護士、社労士とともに課題解決にあたり、専門職コンサルティングファームを体現して参りたいと考えています。

仕事納め。社員がつくってくれた「しめ縄」に、マイ畑に自生している松を飾り付け。

本年も有難うございました。

1- 2026年7月 (1)

- 2026年5月 (2)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)