BLOG代表税理士 松尾ブログ

AIと税理士─新しい期を迎えて

2026-07-13

テーマ: 税理士@松尾

熱戦が続くサッカーは、その性質上、極めて得点の入りにくいスポーツであり、得点が入ること自体が奇跡といえます。

日本戦を中心に、前半から後半までを通して観戦した場合、その奇跡(得点)に至るまでには、さまざまな過程があることに気づかされます。

そういう意味で、まるで一つの映画を見ているようで、スポーツ観戦に新たな視点を得たように感じています。

目まぐるしく動くAIについても、現時点では業務効率化や生産性向上、時短の流れで語られることが多いですが、

本来は人間に新たな視点、新たな価値を与えるものなのだと思います。

ただ、まだまだ私の率直な感想として、例えば、

『メールの文面を自動生成してくれたり、ひいては勝手に電話までしてくれる』

⇒それを使ったところで、時間の短縮は知れているし…

⇒アウトプットからAIっぽさを消す、新たな手間もかかってしまうし…

『プレゼン資料を作ってくれる』

⇒お客様の事情に合わせてポイントをつくことの方が大事なので、もともと簡潔なご提案書しか作っていないし…

『ブログなどの文書を作成してくれる』

⇒私っぽさがなくなるので、むしろ音声入力の方が効率が良く、誤字脱字のチェックぐらいしかしてもらっていないし…

といった感じで、お客様に良き影響を及ぼすような効果的な活用は、まだまだこれから、というのが現状です。

そんな中、代表的な会計ソフトメーカーも、AIに対するコンセプトが出揃ってきました。

・freee

⇒「Done for you(あなたに代わってやります)」

・Money Forward

⇒「Co-worker(同僚)」

・TKC

⇒① Governance by Design(データ保護最優先)

⇒② Platform-native AI(既存システム内での動作)

⇒③ Human in the Loop(最終判断は人間)

やはり税理士として遵守すべきは、税理士法第38条の守秘義務にあります。

そのため、TKCのコンセプトを参照しつつ、情報の取扱いに十分留意するという観点から、当法人でもAI利用規定を定めております。

私のようなIT素人は、どうしても「AIにできないこと」にスポットを当てて考えてしまいがちです。

しかし、なんとか「AIにできること」にスポットを当て、

・業務の標準化

・改正への対応

・ベテラン勢の暗黙知の可視化

など、まずは教育面に活用していくつもりです。

弊社は6月決算で、7月1日より新しい期を迎えました。

経営者にとっての最優先事項とは?

・売上高

・従業員数

・シェア

・○○期連続黒字

・純資産

さまざまな指標があり、かつ、人それぞれだと思いますが、

私の場合は「何人育てたか?」。

経営理念である「お客様の笑顔」に照らし、皆様に伴走できる人材を継続的に輩出できるよう、今後も努力して参ります。

新しい期も、何卒よろしくお願い申し上げます。

1

1

資金繰りと金融機関、そして補助金活用

2026-05-03

資金繰りと金融機関、そして補助金活用

業種を問わずイラン情勢の影響が色濃くなってきています。

どこまで長引くと思います?

固定費の何か月分を会社にキャッシュで置いといて、って松尾さん言ってましたっけ?

そのようなご相談をお聞きすることが増えて来ました。

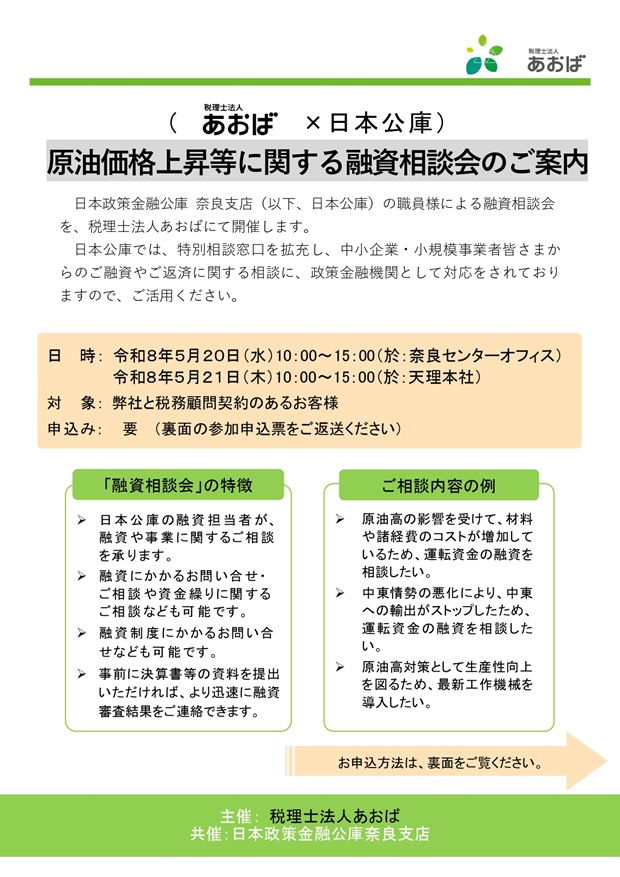

弊社お客様を対象とし、

5/20と5/21、日本政策公庫の職員様にお越し頂き、

融資相談会を開催します。

先々を見据え、決算書をもとに金融機関とともに話しましょう。

どれだけ戦略を密に練っていても、

世界のあるたった一つのポイント(地点)の通行事情でこれだけ事業環境が激変してしまうことを考えると、

①現金量

②金融機関との関係性

を日ごろから意識しても意識しすぎることはないと実感します。

①現金量については、

現預金ならびに即換金可能な資産を

『固定費の1年分プラス運転資金(売掛金や在庫の分)』

を目安に置いておきたいものです。

ちなみに二宮尊徳翁は、国の場合は、

・9年の蓄えなきを不足と言い、

・6年の蓄えなきを急と言い、

・3年の蓄えなきをその国にあらず。

といって3年分の蓄えがなければ国家ではない、と言っています。

また、

②金融機関については、

月次試算表がタイムリーに上がってくる体制はむしろ必然となります。

そして月々の返済ペースを抑えるため、極力借入本数を増やさないことへの意識が重要です。

また反対に、金融機関側も、物価が上がり金利ある世界となったいま、

「収益力」を日ごろの対話や決算書を通じてより詳細に把握しようとしており、

その傾向に拍車をかけるように、企業価値担保評価という制度が今月からスタートします。

企業の事業全体を担保に融資する

新たな担保制度になります。

金融庁としてはその導入実績の「数」を成果指標として追わない、と言っていますので、

比較的長い視野で、

「月次試算表プラス経営(収支)計画」により企業の収益力を見極め、

社長の個人保証に出来るだけ頼らないための足掛かりとするものと思います。

収益力とは?具体的には

・どのような競争優位性があるか?

・中長期の事業計画は現実的か?

・計画は実行され成果はどうか?

を継続的なコミュニケーションを通じて確認していくことが想定されます。

様々な補助金・助成金も公表されつつあります。

4/22のあおばセミナーは、近畿経済産業局の産業課長さまにお越し頂き、

補助金を中心とした施策についてお話をして頂きました。

最低投資額が(5億円などと)多額であったり、会社規模に制限があったり、

なかなか補助金申請の入り口で該当しない制度が多いのも事実です。

しかし、

についてはそういった制限がなく比較的使いやすい、という話がありました。

中でも省エネ補助金はカタログに載せる製品をかなり増やしている、とのことですのでご参照を。

また、今月には奈良県独自の補助金も受付がスタートします。

ことし12月25日までに設置・導入等を済ませることが可能な投資を検討の際は今のうちから活用検討が必要かと思います。

ちなみに、令和8年度の業務改善助成金も新たな情報が出ています。

昨年度までと違い、

事業場内最低賃金が「R8年度最低賃金」に満たない事業場が対象なので

R8最低賃金が公表されないと申請できない状態です。

したがって申請書の提出開始も9/1以降になっています。

今できることとすれば、設備の見積もりを取っておく、ということになろうかと思います。

情報が入り乱れる昨今だからこそ逆にブレない軸としての経営理念を共有したうえ、

まずは弊社のひな型を用いて収支見通しを一緒に管理していければと考えています。

ゴールデンウイーク。

雄大なる三輪山とともに。

0

0- 2026年7月 (1)

- 2026年5月 (2)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)