税理士松尾ブログ

どんぶり勘定とは?

2024-12-27

テーマ:税理士@松尾

ここ数年の人手不足は業種を問わず地方の中小企業全体を覆う問題ですが、そんな中でもリファラルと言いますか、要は関係性の深い知り合いツテでの採用には比較的成功事例が多いように感じています。

そんな中、「労働市場の未来推計2035」というレポートがあり、目を通しました。

結論からすると2035年の人手不足感は2023年の「1.85倍」になるというもの。

しかし就労者の「数」は今よりも増加するとのことで、これは定年再雇用や働く女性、副業をする人の増加による短時間での就労者数が増加し、一人あたりの労働時間が減少していくことを意味します。

対応策としては、そういった潜在的な労働力(ショートワーカー等)を活かすことと提言されていますが、その他に挙げられているのが

・教育訓練(現状、従業員一人あたりOff-JT費用年間1.5万円を2.5万円に)

・テクノロジー(生成AI)

の2点となります。

冒頭の1.85倍という数値はともかく、対応策としてはおおむね想定の範囲内という気がしますが、ショートワーカーが増えて就労者数は伸びるということは、

企業の管理手法としては、たとえば収益性であれば、

「一人あたり粗利益」

から、

「時間当たり粗利益」

に移っていくように思われ、実際に弊社でも3年ほど前から生産性の管理指標は「時間あたり」にしています。

そういった就労者の数が増える流れを考えると、個人的には、そうであれば定年に関してはむしろ前倒しすべきなのでは?と思料するところですが、ともかく、外注から社員へ、という流れは中小企業でも強く、結果として社員教育や理念教育といった経営の根幹もまた、見直されているケースが多くなっています。

いまさらですが私は税理士であり税務の専門家であるのですが、

実務においては、税務の手前に、会計や資金繰りといった財務の世界があります。

賃上げや人手不足、社保の適用拡大といった固定費の上昇圧力がかかる中で、その財務の重要性は今後ますます重要となります。

むかしからどんぶり勘定という言葉はありますが、今後は、そのことばの定義を、

・定期的に棚卸を帳簿に反映していない

・売上を要素別に把握していない

・変動費と固定費、さらには固定費を管理可能経費と管理不能経費に分けて考えていない

という具合にすこし昇華させる必要があるように思われ、その上で、先行き管理をともにしていければと考えています。

年末にかけて、

・令和6年度の補正予算の成立

・令和7年税制改正大綱の公表

がありました。

補正予算では、中小企業実務に密接に関係する「生産性革命推進事業」の延長の文言が見られます。

「ものづくり」「持続化」「IT導入」「事業承継」の各種補助金を指します。

また事務局のホームページが今回の補正予算バージョンに近々更新され、公募要領が公開される運びとなるかと思います。

税制改正については、103万の壁議論が話題を独占しておりますが、こちらも実務に大きく影響する、

・中小企業者に対する法人税率の軽減(本則19%のところ、15%に)

・設備投資の即時償却が可能な経営強化税制

がそれぞれ2年延長され安堵しております。

しかし、隠れた増税も多く、いわゆる55年体制以降はじめての少数与党になったとはいえ、防衛増税についてはR8.4.1以降の開始事業年度から「法人税の500万円を超える部分」について4%が課税されることとなり、また、idecoの出口(受け取り時の)課税が強化されるなど、頑なな姿勢に唖然とするばかりです。

挙句の果てには「法人税率の引き下げを中心としたこれまでの法人税改革は意図した成果を上げて来なかった」と明記されるに至っており、法人税率そのものも長期的には引き上げの方向となりそうです。

税制改正については年明けにセミナーを企画しておりますので改めてご案内申し上げる予定ですが、私自身も中小企業の経営者の一人としてもう一度、組織の目的とミッションを見つめなおし、来年7月からの事業計画を練っていこうと思っています。

ドラッガーいわく、事業の定義づけをしたとしてもせいぜい10年が限度、とのことですので。

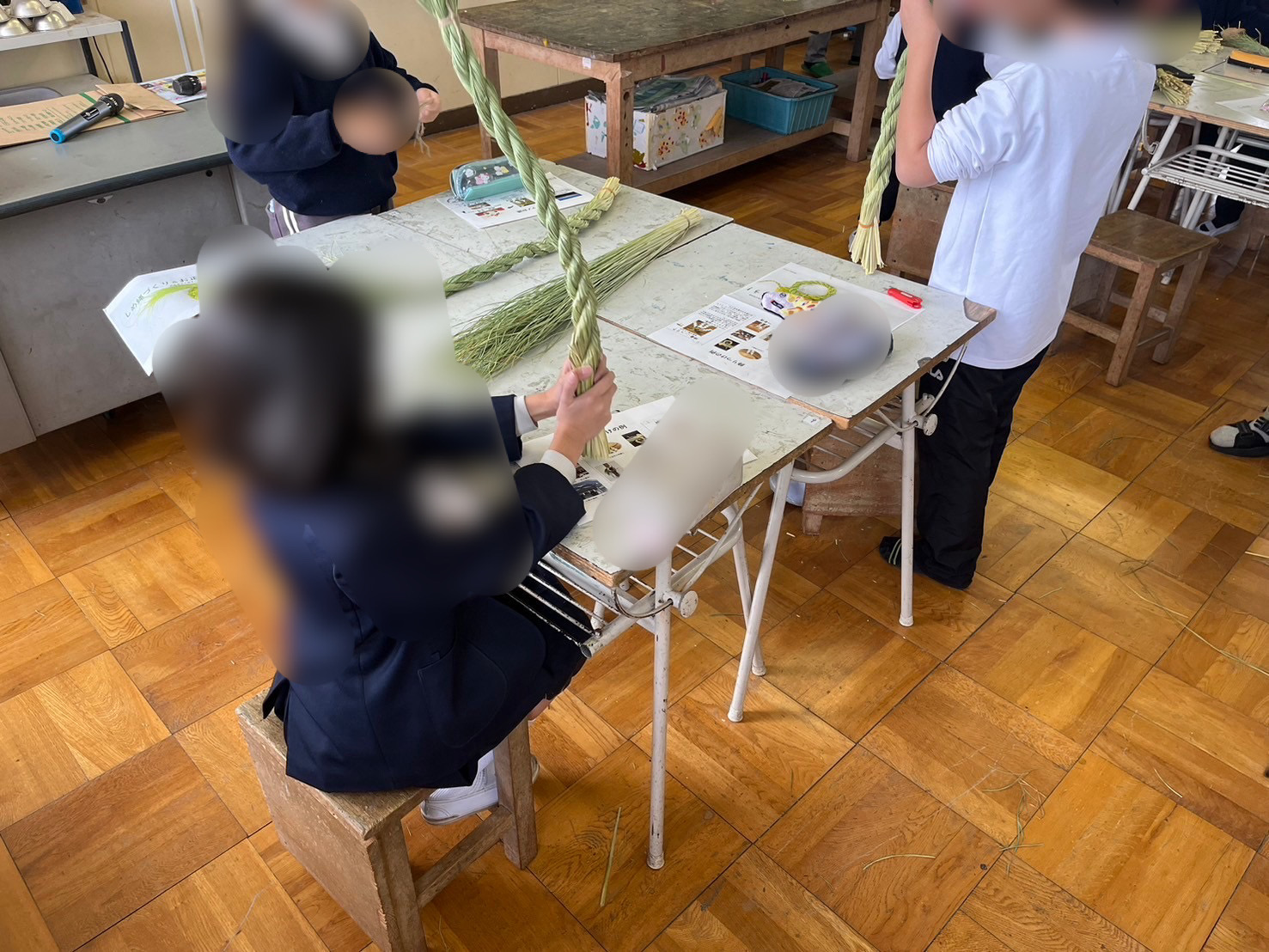

12月。合間を縫って、ライフワークの「お正月&しめ縄づくり講座」を地元の小学校にて開催してきました。

今年で5年目、新聞社さんも取り上げて頂き、感謝。

お正月クイズでは元気いっぱい。

お正月は何日まで?

・1月1日?

・1月15日?

・1月31日?

っていう感じのクイズを何問か。

その後はしめ縄づくりに奮闘!

0

0ふるさと納税の意義

2024-12-10

テーマ:

Warning: Invalid argument supplied for foreach() in /home/mrri05/aoba-atm.com/public_html/wp-content/themes/wp-aoba/archive-matsuo_blog.php on line 39

先日、石破首相の所信表明がありました。

103万円の壁を引き上げると明言したものの、それ以外は目立った動きはなく、こうなるとむしろ国民民主党の政策集を見ておいた方が今後の動きが見えるのではないかとさえ感じます。

103万円というのは、基礎控除の48万円と給与所得控除の55万円を足した数字になります。

壁を引き上げるに伴い、地方税収が減るという視点が取り沙汰されていますが、ここでも国民民主党の玉木代表が大事なことを述べられています。

「一般財源総額実質同水準ルール」というもので、地方の税収が仮に減少すれば、その分は国からの地方交付税を増加させることで調整し、地方の総収入は同水準を維持する、というルールです。

103万円の壁引き上げで地方税収5兆円減⁉︎実際どうなの?(YouTubeへ)

平成23年以降から導入されているルールのようです。

「税収が減れば地方交付税が増えて収入は同水準」ということは逆に、

「(中途半端に)税収が増えたところで地方交付税が減らされ、その自治体の総収入は変わらない」ということになります。

したがって、税収を増やすのであれば交付税が不要なレベルまで突き抜けて増やさなければならない、ということと解釈できます。

地方交付税が不要ないわゆる「不交付団体」にまで突き抜けるということで、数少ない地方交付税が不交付の自治体を見てみると、

・巨大な人口もしくは企業を有する

・富裕層が多い

・原発がある

のいずれかにほぼ該当します。

このルールをアナウンスされている首長さんは少ないように思いますし、私個人も地方自治体の財務状況を見るときには、この仕組みこそ「どうすればいいんだ?(結局、国の管理下なのか、、、。)」と常々頭を悩ませてきたところです。

やはり税金に関しては減税(名古屋市は独自の減税をして不交付団体に仲間入り。すごい。)、そして規制緩和により地方の中小企業をはじめとした地域独自のリソースがより活躍する環境こそ大切なように思います。

所信表明にはなかなかそういった視点(減税と規制緩和)が読み取れず少し残念に感じてしまいました。

そして今度は、103万円の壁をめぐり、

今度はその減収幅7~8兆円の計算根拠があまりにも曖昧であるとの話題が上がっています。

国民民主・玉木氏「とても賛成できない」103万円の壁、減収額試算の根拠巡り与党に反発

今や、税務調査の対象先選定や証憑書類の突合のためにAIを活用している時代であることを考えると、

所得税の確定申告データを全て網羅している国税庁からすれば、本来は、103万円の壁を拡充することによる減収幅なんぞ、すぐに確固たる根拠を持って示すことが出来るのではないかと単純に推察します。

そんな所得税の世界において、ここ数年利用者数が増加しているのが、言わずと知れた「ふるさと納税」になります。

返礼品ばかりがクローズアップされ賛否両論ある制度だと思いますが、その制度の本質は「節税」ではなく「納税者が納税先を選べること」にあります。

はるか昔、天理市柳本町にその陵がある、第10代の崇神天皇の時代に租税制度が出来たと言われますが、そもそもは租税というのは納税する先が決められており、誰に、どこに納税するかについては選択の余地がないものでありました。

ふるさと納税制度を使うことによって納税負担が減少することはありません。

その本質は、本来であれば税金は自分の住所地に納めることになるところ、自分が意図した自治体へ寄付という形を通じて納税ができる点、つまりは寄付相当額は任意に納税先が選択できる点が革新的であり、本質的な意義になります。

年末に向け、冒頭の「年収の壁」議論も続いているところですが、企業版のふるさと納税の適用期限が延長される方向で議論がされており、今後、個人がするふるさと納税に加えて、企業版のふるさと納税の活用機会も増えるのではないかと考えています。

企業版のふるさと納税は、その寄付額の1割程度が実質的な企業負担(個人版のふるさと納税は2,000円)となるよう設計されており、その本質的な意義(納税先を選択するという概念ができた点)は個人版と同じになります。

また年明けの税制改正セミナー(R7.2.6)で詳細をご連絡できればと考えています。

冬の晴れ間。

秋に収穫した

・サツマイモ

・ぎんなん

をイタダキマス。

バジルソースをつけたパンはおまけです。

*********

・お正月講座&しめ縄づくり体験会@石上神宮(松尾個人の活動)

*********

0中退共は大丈夫なのか?

2024-12-06

弊社も含め、多くの企業の従業員様の退職金準備として拠出している中退共。

その財政状態を調べてみたところ、概要としては下記の通りでした。

中退共の資産総額は令和5年度末で5.5兆円。

被共済者はR4.7時点で364万人、退職金等一時金の平均的な支給額は137万円。

したがって、もしも全員が一度に退職したとしても支給総額は4.9兆円となりますので、今ある資産総額でまかなうことができる状況です。

資産の運用状況としては、そのほとんどが国債などの債券で、株式も運用資産に含まれていますが、日本株式だとベンチマークはTOPIXですので、安全第一の運用姿勢と言えます。

公表されている統計には各年度の利回りも表示されており、20年間の平均値を計算してみると、約2.4%でした。

それに対して、各被共済者はどれくらい受け取れるかと言うと、半数以上が掛金5,000円を選択されており、仮に20年掛けると退職金額は1,333,300円となります。

20年間の掛金累計は1,200,000円に対して受取額が1,333,300円と言うと利回りは0.5%ほどと計算されます。(付加退職金は考慮外として)

約2.4%にて資産全体を運用し、約0.5%にて被共済者へ支払うため、運用する組織としても安全だと言えます。

したがって、懸念があるとすれば、被共済者に支払われる基本退職金の運用利回りが今後のインフレ局面ではどうしても低くなってしまう点と思われます。

利回りという観点からは労使双方にとって退職金積立の視野を広げる必要性が増しそうです。

そんな中「企業版401K」と呼ばれている企業型選択制確定拠出年金制度。

R4.6.4に最初のセミナーを開催して以来、徐々にですが中小企業にも導入事例が増えています。

なぜ中退共じゃないの?

なぜはぐくみ基金じゃないの?

なぜ401Kなの?

あおばさん自身も導入してみて実際どうなの?

という点から、ご説明をさせて頂きますのでお客様におかれましてはご遠慮なくお問い合わせを頂ければと思います。

また、固定費上昇圧力のかかる中、いわゆる「年収の壁」をキーワードにして様々な議論が続いています。

というような報道もあり、あまりにも突拍子もない議論だと感じます。

さすがに一体どうなっているんだ?と思い、社会保障審議会のホームページを見たところ、11月15日開催の会議への提出資料が公開されています。

被用者保険の適用拡大にあたっては、要件が4つあり、概ね下記の方向性のようです。

1,労働時間(週の所定労働時間が20時間以上)

2028年10月より雇用保険の被保険者の要件のうち、週の所定労働時間を「20時間以上」から「10時間以上」に変更する流れがあり、将来的には撤廃すべきだが、現時点では慎重に対応が必要

2,賃金(月額8.8万円(年収約106万円相当)以上)

この要件の必要性は乏しい

3,学生除外

学生が適用となる場合には実務が煩雑になるため、現状維持

4,企業規模(従業員50人超の企業等である)

不合理であり撤廃すべきであるが、経過措置や支援策による配慮も必要

そして、「会社が肩代わり」の論点については、どのような意見が出ているのか定かではありませんが、

・あくまで労使折半が原理原則

・一部の者に限って特例を認めることをどのように考えるのか

・他の社会保険制度との関係においてどのように整理するか

といった点を検討課題として挙げられています。

現時点では「働き方」の視点が「会社負担」の視点よりもかなり重視されている傾向に違和感を強く感じる方も多いかと思います。

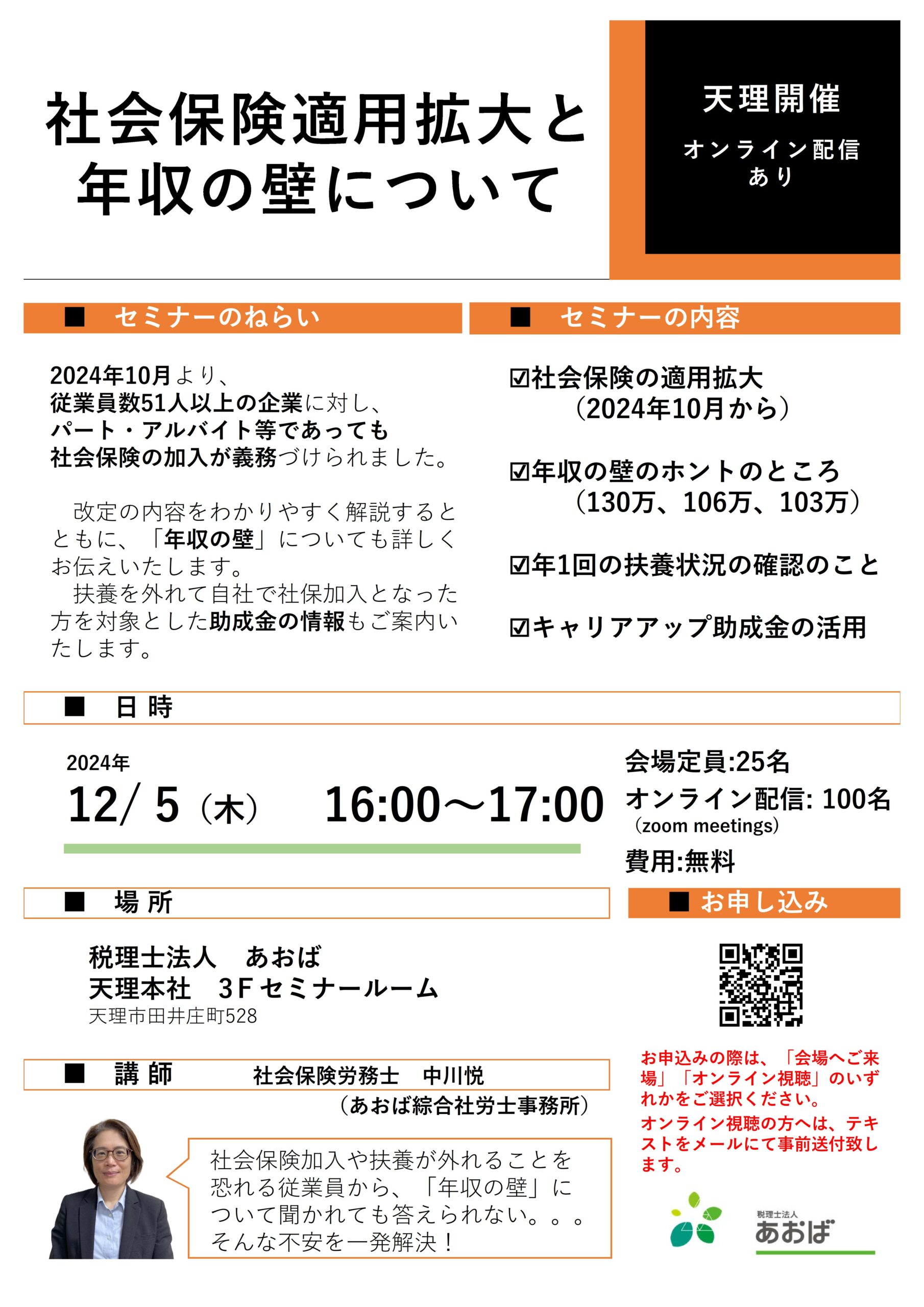

社労士の視点から12/5のセミナーで解説させて頂きました。

⇒「社会保険適用拡大と年収の壁について」

0- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)