税理士松尾ブログ

電子保存が義務化?

2023-06-21

来年度予算の基本方針である「骨太の方針」が公表されています。

安全保障体制を構築しつつ、若年層が本格的に減少する2030年代に入るまでに、基本的には内需拡大(人への投資、労働市場改革、こども子育て・投資拡大・GXDXスタートアップ)を図り、一人あたり生産性を向上させる方向性のように感じます。

具体策として一番最初に登場するのが「三位一体の労働市場改革」。

「1」リ・スキリングによる能力向上支援

・・・企業経由が主体の学び直し支援策の過半を個人経由にする

「2」企業の実態に応じた職務給の導入

・・・事例集のとりまとめ

「3」成長分野への労働移動の円滑化

・・・自己都合退職の場合の要件緩和(会社都合退職の場合は触れられず、、、。)と、退職所得課税制度の見直し

退職所得課税については、勤続20年までは一年あたり40万円が非課税となり、21年目以降は一年あたり70万円が非課税となります。

例)勤続21年の場合

20年×40万円+1年×70万円=870万円までが非課税

長く勤務すれば非課税枠が大きくなるところが疑問視されているのだと推察しますが、当然、役員退職金の水準設定にも影響してきますので、今後どのように制度設計がされるのか、以前から注視しているところです。

{kind=link}

その他、

・賃上げ税制や補助金の強化をさらに検討

・最低賃金1,000円達成後の最低賃金引上げの方針についても議論する

・週20時間未満労働者への雇用保険適用拡大を議論

・中小企業向けの省エネ補助金の検討

・継続的な事業省再構築、生産性向上、事業承継の支援

(事業再構築、ものづくり、IT導入、事業承継の各種補助金)

・社会保険の適用拡大検討と年収106万円の壁を超えた場合の手当

が掲げられています。

その他、奈良県において「物価高騰対策」の流れで、賃金を引き上げた企業に対し「従業員数×5万円助成」の補正予算が提出されています。

県の資料では対象となる賃上げの時期について明示はありませんが、奈良新聞の記事によると「9月から来年2月までの間に基本給や時間給を1.7%以上引き上げた」場合とのことです。

やはり経営者としては社会保険の被用者拡大が気になるところ。

しかし、社会保険の加入よりも「手取り」を重視するニーズもあることは確かです。

例えば法人成りにともない、

・「給与扱いのものを外注扱いにしてほしい」という従業員側からの要望を受ける

・「外注扱いにしているけれど従業員と待遇はさほど変わらない」

というケースも依然として多いのではないかと推察します。

「給与か外注か」で税務面の手続や負担もかなり変わります。

そのような中、参照したい地裁判決(高裁でも敗訴)があります。

<背景>

・社保加入になるなら外注にして欲しいと従業員から申し出あり

・雇用保険から抜ける

・本人から請求書を発行してもらうようにした

・本人は「給与所得」ではなく「事業所得」として確定申告

<外注扱いとした後の実態>

・日当は変わらず

・翌月末払いのサイトも従業員時代と同様

・本人はその会社以外からの請負はしていない(専属)

・従業員時代と同様「寸志」も不定期に請求して受け取っていた

・簡易な道具以外は会社側にて支給

・本人の都合がつかない時は会社側が別の外注先を探す

・仕事が完成の対価ではなく日当として報酬を請求できる

要は、外注としての形式は整えていたものの、従業員時代と全く実態が変わっていないということで「外注費ではなく給与」とされ、結果、会社側において、

・消費税の納税負担が増え、

・源泉徴収もれ

を指摘されています。

インボイス制度も始まるため、外注扱いへの変更の頻度としては減少するのかもしれませんが、会社側としてはメリハリのある実態に即した運用が求められます。

最後に電子帳簿保存関係。

電子帳簿保存について、ソフトの紹介など各種の情報を毎日のように目にするようになっています。

「電子保存が義務化」の部分だけを強調したサイトも見かけるようになりました。

電子保存が義務化されることは間違った情報ではないのですが、義務化されるのはあくまで「電子取引の保存」についてのみであって、それ以外は任意適用になります。

そして適用を決めるに際しては必ず、

・使用ツールの費用対効果

・税務調査への対応方法

が関係してきます。

中小企業にとっては、義務化される部分は最小の費用若しくは費用をかけずに粛々と対応し、それ以外の項目については慎重に電子保存対応をしていくべきと考えています。

今一度、電子帳簿保存法が要請している保存要件について情報を整理すべく、オンラインセミナーを開催させて頂くこととしました。

7月5日16時から40分間で、

・電子帳簿保存法の4つのジャンル

・導入を決めるための判断基準

・税務調査と電子帳簿保存

・一番導入しやすいジャンル

・電子インボイスと電子取引

といった点について情報を共有し、自社にとって最適な電子帳簿保存法対応を考える機会として頂ければと考えております。

お客様向けメールマガジンにて申込みフォームをご案内しておりますので、ご都合許せばご参加ください。

0

0素朴な疑問@畑作

2023-06-20

テーマ:まつおの畑作日記

ほうれん草は冷凍し、好きな時に野菜ジュースで。

にしてもスーパに売られているような立派なほうれん草ってどうやってつくるんだろう?

0賃上げへの優遇施策。補助金助成金と税制措置。

2023-06-09

テーマ:経営を守る情報

コロナ禍でスタートした事業再構築補助金も、早や第10回。

応募締め切り:6/30の18時まで

採択発表 :8月下旬〜9月上旬

とされています。

弊社も認定支援機関としてサポートさせて頂いており、これまで採択結果が公表されてる第8回こそ採択がなかったものの、それ以前の各回で採択事案を出すことが出来ています。

ただ、応募案件としては段々と窓口が狭くなっているのも事実。

第10回の応募枠には8つの類型があり、それぞれの概要は下記の通りです。

<成長枠>

・賃上げ(事業終了時点で事業場内最低賃金が+45円,給与総額+6%)による補助率引き上げ措置あり

・取り組む事業の市場規模が10%以上拡大する事業、業種に属している

・事業終了後3〜5年で給与総額を年率2%以上増加させる

<グリーン成長枠>

・グリーン成長戦略実行計画14分野の課題解決に資する取り組みが対象

・賃上げによる補助率引き上げ措置あり

・中小企業の補助金額が最大1憶円と大きい

・事業終了後3〜5年で給与総額を年率2%以上増加させる

<卒業促進枠>

・補助事業を通じ、3〜5年で中小企業の規模から卒業すること

・グリーン成長枠と同様の大きな補助上限

<大規模賃金引上げ枠>

・成長枠またはグリーン成長枠と同時に申請することによる上乗せ枠

・成長枠またはグリーン成長枠の事業終了後3〜5年で事業場内最低賃金を+45円引き上げ、従業員数も年率平均1.5%以上増員すること

<産業構造転換枠>

・今回の第10回では業界団体のみ申請受付け

・現在の事業の市場規模が10%以上縮小する業種業態に属し、それとは別の新規事業を実施すること

<最低賃金枠>

・売上減少要件あり

・2021/10〜2022/8までの間で3か月以上最低賃金+30円以内で雇用している従業員が10%以上いること

<物価高騰対策・回復再生応援枠>

・売上減少要件あり

・原油価格、物価高騰等の影響を受けている

<サプライチェーン強靭化枠>

・海外で製造する部品等の国内回帰を進めるための枠

※その他、各類型ともに事業計画において付加価値が一定額以上向上する表現が求められます。

※それぞれの枠の前提条件に当てはまるようであれば、公募要項にて補助額を確認しましょう。

中小企業にとっては公募要項P17に記載されている「物価高騰対策・回復再生応援枠」がメインになるような気がします。

その他、優遇施策、特に賃上げに対するものという観点からは、

・ものづくり補助金(給与支給総額が年率6%超など大規模な賃上げの場合の補助額上乗せ)

・業務改善助成金(引き上げる人数に応じて設備投資への助成金上限が増加)

があります。

特に業務改善助成金は「助成金」ですので、要件さえ満たせば必ず助成されます。

(逆に「補助金」は要件を満たしていても採択されるかどうか、というハードルがあります。)

まずは業務改善助成金の前提条件となる「事業場内最低賃金と地域別最低賃金の差額が30円以内であること」に該当するかどうかの確認をし、さらに今後、賃上げと設備投資の両方をお考えの際はチェックすべき制度と言えます。

税制面では、

・賃上げ促進税制

・先端設備導入に係る固定資産税の軽減措置

があります。

いずれも税制改正によって内容変更があり、現行は下記の通りです。

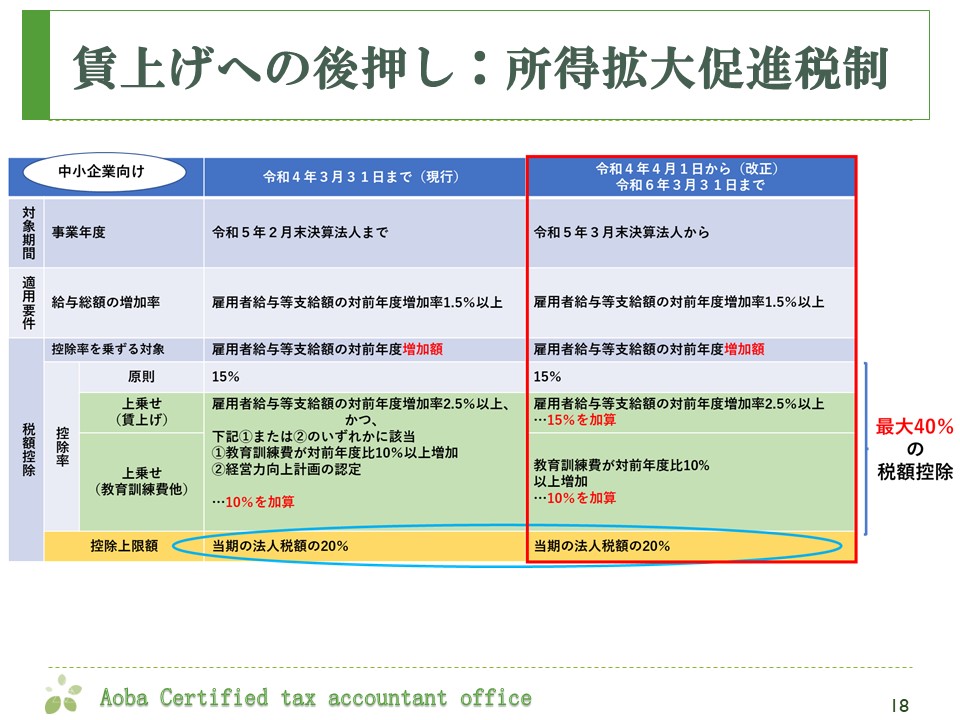

<賃上げ促進税制>

雇用者への給与の支給額の増加率が

・1.5%アップ

⇒増加額の15%を税額控除

・2.5%アップ

⇒控除率を15%上乗せ(30%の税額控除)

・さらに教育訓練費の対前年比10%以上増

⇒控除率を10%上乗せ(40%の税額控除)

という概要です。

⇒イメージ

{kind=link}

※その事業年度の法人税額の20%が控除上限

<先端設備導入に係る固定資産税の軽減措置>

・その設備投資により労働生産性が年率3%以上向上する計画を

・認定支援機関が確認し

・さらに市町村が認定すれば

・償却資産税を3年間1/2に

・さらに1.5%以上の賃上げ表明をすれば最大5年間1/3に

軽減する、という概要です。

⇒イメージ

{kind=link}

※計画が達成できなかったとしても罰則等はありません。

税制面のいずれの措置も税額から直接控除できるため効果は補助金助成金と全く同じですし、実務的な感覚から言っても負担軽減額は大きくなります。

尚、賃上げ促進税制は税務申告時のいわば事後処理にて適用が可能ですが、固定資産税の軽減措置に関しては、市町村の認定を「設備取得前」に取らなければならないため、認定支援機関への事前の声掛けが重要です。

1

1晴れた休日の朝は

2023-06-04

テーマ:まつおの畑作日記

摘みたてを軽く洗ってお湯を注ぐだけのハーブティー。

6月初旬。大雨の後。

発芽したトウモロコシを定植。

何となく不安なので防虫ネットをして完成。

作業が終わって感慨にふけっていると、

「トウモロコシはもっと密集して植えないとアカンで~」とお叱りを受けるという、、、汗

0- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)