税理士松尾ブログ

「お金の借り方」を考える機会に

2020-03-25

テーマ:経営を守る情報

日々目まぐるしくコロナ関連のニュースが駆け巡り、私どもの立場から見てもあらゆる業種に影響がでております。

喫緊の資金繰り等の対策においてまず真っ先に検討すべき5項目は先週のメルマガでピックアップした通りとなります。

その他にも生命保険各社においても、契約者貸付を無利子で実施しているところも10社程度ある模様で、着金までのスピードを考えると検討に値するものと思います。

例

:第一生命

:NN生命

:大同生命

:住友生命

融資に関しても保証協会、政策公庫などで積極支援しているところですが、

それらセーフティーネットとは別に、

これを機に【短期継続融資】の活用を視野に入れるのも選択肢

かと考えています。

「融資」というと月々返済していくイメージですが、短期継続融資とは半年後もしくは一年後にまとめて返済するものです。

実際には返済期日が来た時には更新をし、利息のみを支払い続けるケースがほとんどです。

デメリットは

「定期的な試算表の提出が必要になる」こと、

「期日の都度審査が入る」ことですが、

万が一更新できないとなればその時に通常の返済ペースに戻せば良いと思います。

どの企業でも利用できるものではなく、調達資金の目安としては

貸借対照表上の「売掛債権・在庫」から「仕入債務」を差し引いた部分

が大きい企業が優先となります。

実際に活用されている企業さまも少なくない制度ですが、

今一度、自社の試算表の作成スピード、貸借対照表の構造(売掛債権・在庫と仕入債務のバランス)を検証する機会を設けることが大切だと感じています。

1

1動画配信【後継者のための財務講座~その2~】

2020-03-22

テーマ:動画配信

どうしても苦手意識を持ちがちな「財務」。

しかし、企業も人も同じです。

企業財務を人間に置き換えて、

かつ

事業を構造でとらえれば、

財務が身近になり、「使える」ようになります。

「使える」ようになれば「話せる」ようになり、「信用」が生まれます。

【動画3本】

まずはこれから。3つの大切な財務指標

こうすれば誰でも収支計画を立てられる。利益を出す4つの方法。

決算書のネガティブ要素を認識しよう。

パスワードは「お問合せ」ページからお申し付けください。

0

0動画配信【後継者のための財務講座~その1~】

2020-03-22

テーマ:動画配信

どうしても苦手意識を持ちがちな「財務」。

しかし、企業も人も同じです。

企業財務を人間に置き換えて、

かつ

事業を構造でとらえれば、

財務が身近になり、「使える」ようになります。

「使える」ようになれば「話せる」ようになり、「信用」が生まれます。

【動画3本】

導入:利益が出てもキャッシュが増えない根本原因

儲かってるってどういう状態?

財務諸表の読み方

パスワードは「お問合せ」ページからお申し付けください。

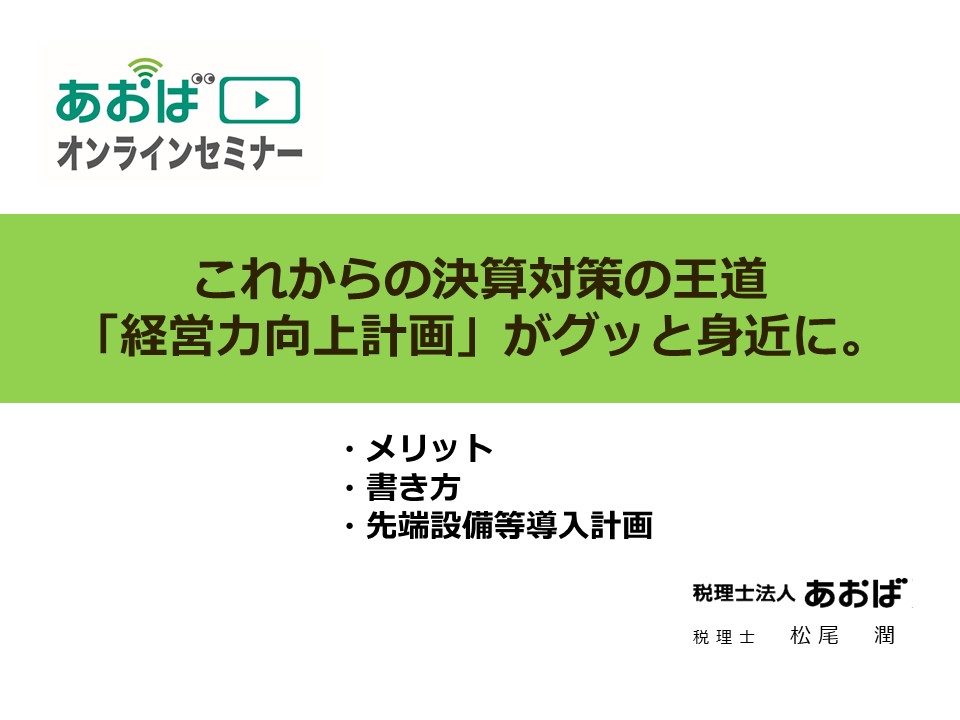

1動画配信【これからの決算対策の王道。経営力向上計画がグッと身近に。】

2020-03-07

テーマ:動画配信

いわゆる「令和元年6月28日通達」にて節税保険と称した企業保険の損金算入にの取り扱いに大きな変更が加えられました。

1/2が損金となるいわゆる「福利厚生プラン」や倒産防止共済など、まだ損金性の高いものは残っておりますが、

これまでのような使い勝手の良さがないことも事実です。

そんな中、即時償却が可能となる「経営力向上計画を使った設備投資」の重要性が増しており、

お問い合わせも増えている状況から、簡潔にポイントをまとめています。

令和3年3月までの措置となりますので、お早めにご覧ください。

パスワードは「お問合せ」ページからお申し付けください。

1個人保証と「経営者保証ガイドライン」

2020-03-07

テーマ:経営を守る情報

弊社が新しく関与させて頂くこととなったお客様とお話ししていると、こんな話題になりました。

融資申し込みに必要だから試算表を、と会計事務所依頼してもなかなか出てこない。

丸投げしている自分たちにも非があるのかもしれない。

でも資料は定期的に渡していて、ついに出てきた試算表は9月分!(お話をお聞きしたのは12下旬)

お~、これはなかなかのタイムラグですね。

弊社でまず1月末までに12月分まで仕上げます。

その後の体制はじっくり打合せして構築しましょう。

というようなケース。

信じたくない話ですが、しかし中小企業実務ではよくあるケースでもあります。

そんな中、事業承継にスポットを当てた

「経営者保証に関するガイドラインの特則」が

今年の4月から適用開始になります。

事業承継の現場で

・経営者の個人保証が承継の阻害要因となること

・前経営者、後継者の双方から二重に保証が求められることが多いこと

を課題視して策定されています。

安易に二重徴求が継続してしまわないように、下記の点に着目して総合的に判断し、保証が必要かどうか継続して適切に管理・見直しをすることが求められています。

1.法人と経営者個人の資産・経理が明確に分離されている。

2.法人と経営者との資金のやりとりが社会通念上適切な範囲を超えない。

3.法人のみの資産・収益力で借入返済が可能と判断できる

4.法人から適時適切に財務情報等が提供されている。

5.経営者等から十分な物的担保の提供がある。

ガイドライン自体はあくまで「自主自律的」な位置づけですし、

今までも、恐らく金融機関ごとに独自にチェックリストを作成して管理をしていることとは思います。

しかし、「1」と「2」とは税務上も重要な論点ですし、

「4」に関してはまさに、出来るだけ早い段階で月次試算表が作成できる、

ということですので私どももお客様とともに体制構築を心掛けているところです。

試算表の金融機関への提供は毎月とはいかなくても3か月に一度程度で十分だとは思いますが、「資金調達」だけではなく「個人保証」という観点からも債権者側とのコミュニケーションの重要性が増しそうです。

1消費税は実は10年計画で改正が進行中

2020-03-04

テーマ:消費税

先日はこんなニュースがありました。

⇒GDP10~12月期 年率マイナス6.3% 5期ぶりのマイナスに

お客様と話していて、確かに徐々に消費や投資に減退は見られるものの、

消費増税に伴う混乱はそこまで大きくなかった感覚でした。

が、結果は5%⇒8%への税率アップ時に匹敵する落ち込みとなったようです。

税制改正セミナーでも申し上げたことですが、消費税の世界は10%になったことでひと段落ではなく、

2019年を皮切りに実は10年計画で改正が進んでいます。

いわゆる「インボイス」の導入です。

事業者からすると、たとえば外注費110万円(うち消費税10万円)を払った場合、税務署への納税額は、すでに払った10万円は引いて計算するのが当然です。

しかし、インボイス制度が導入されると、

支払先から「インボイス」を発行してもらわなければ(たとえ消費税を支払っていたとしても)引くことが出来ません。

インボイスを発行するためには、あえて支払相手に「消費税を納める事業者を選んでもらう」ことが必要です。

つまり、いまは売上が1,000万円以下で消費税を納めていない比較的小規模な事業者であっても、消費税をあえて納めることを選択しなければなりません。

確定申告の報告時にそのことをご連絡申し上げてもほとんどの方がご存じありません。

購入先や支払先で消費税を納めていない可能性のある

・小規模商店

・一人親方

・個人事業者

などがいらっしゃる場合には、インボイスを発行できるかの確認が必要になります。

インボイス登録の受付スタートは2021年10月、制度自体のスタートは2023年10月です。

社会への影響が大きいため、しばらくは部分的救済措置がありますが、2029年10月には完全移行となります。

まだまだ報道されることすらありませんが、取引先で該当者がいる場合には注意喚起が必要です。

0- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)