税理士松尾ブログ

いま使えるお金はどれくらい?って時のよりどころ

2019-08-28

テーマ:決算書の見かた

先日、

「松尾さん、こんど真剣に財務の相談をしたいんだけど。。。」

というご連絡を頂きました。

「え?真剣ってなに?今までも結構話してきたけど、、、」

と思いつつ実際にお話しを聞いてみました。

要は、

自分(社長)としては今いったいいくら使えるのかを知りたいのに

経理から上がってくる情報を聞いても、いろいろ数字を並べられて

結局分からない!ということでした。

試算表をもとに

今のところ利益はこれだけしか出ていなくて、

でも減価償却はこれだけ計上しているからどうで、

減価償却は最近買った資産が定率法だから今期は多めに計上されていて、うんぬん。

要は損益計算書(P/L)の情報ばかりが経営者のところに上がってきているようです。

これは、われわれ税理士事務所のご指導不足。

経理部門はただ単に情報を処理する部門ではなく、

情報を発信する部門でなくてはなりません。

処理ではなく、発信。

その発信の仕方を私どもの方でご案内し切れていなかったと反省。

損益計算書(P/L)はいわば成績表で、

期間が過ぎればリセットされるものです。

流れ星のごとく、たとえ利益が出た期があっても、通り過ぎて消えてなくなります。

一過性の成績表ではなく

財布の中身(貸借対照表(B/S))を見なくてはなりません。

➀総資産をみて会社の全財産をつかみ、

②その資産のうち現金・換金性の高い財産をつかみ、

➂反対に、負債のうちすぐ払わないといけない負債をつかみ、

➂そこでようやく損益計算書を見て固定費(人間でいえば生活費)をつかみ

投資可能額を割り出します。

そこから融資に頼らないといけない金額も見える化できます。

BS⇒PLの順でみましょう、ということで事なきを得ました。

他にセカンドオピニオンで受件したケースであったのは、

部門別管理をしているケース。

10個ほどの部門に分けて部門別管理をされています。

売上を部門別に分け、

原価を部門別に分け、

人件費も固定費も(見た目は)きれいに部門別に分けて

部門別の利益を表示されていました。

で、各部門の責任者から不満が噴出しているケース。

人件費や固定費の分け方に公明正大さがないのが原因です。

いや、「公明正大に」部門別に経費を割り振ることは不可能です。

というより細かく分けだすとキリがありません。

人に関し、その企業様は、ある部門専属の人間はわずかで、

一日のうちこの部門の仕事もし、他の部門の仕事もし、、といった具合。

経理としては相当労力をかけて部門別に仕分けしているものの効果は少ない、

という非生産的な結果となっていました。

で、今期からは人件費と固定費は部門別管理をやめることとしました。

売上から原価を差し引いた「粗利益」をまずは管理していく方針です。

会社によってテーマはさまざま。

解決には「数字」が必要です。

数字の読み方と使い方の重要性がますます増している感があります。

マネジメントレポートが自動出力される機能を備えた

会計ソフトがどんどん増えています。

見た目はグラフできれいでも、きれいでおしゃれなだけでは意味がありません。

そこから「シグナル」を見つけ出す定期的な財務ミーティングこそ重要です。

AIには「一緒に考える」ということはできませんから。

4

4ソフトバンクG 納税ゼロの波紋

2019-08-21

テーマ:経営を守る情報

「ソフトバンクG 納税ゼロの波紋」

という記事が日経に載っていました。

⇒記事

海外子会社からの配当については95%が非課税(益金不算入)となる制度を利用してのものですが、

これは何も法のスキマを縫うようなことではなく実務的にも出てくることです。

制度の目的は日本国内への資金還流です。

トランプ大統領も、アメリカ国内への資金還流を意図して就任時の税制改正でこれを導入しました。

いわゆるレパトリ減税といわれるもので、

それまでは

・アメリカ国内に還流させたらアメリカ国内所得と合算して課税

・でも還流させていなければ非課税

というものを改正し、

・アメリカ国外からの配当は100%非課税

・しかし配当(還流)させていないものに対しても例えば現金には15.5%で課税する

という改正を加えたもの。

効果は大きかったようです。

⇒記事

ソフトバンクもこの制度で還流を受け、

今回はそこに経済合理性にもとづいた組織再編行為も重なった結果のことだと思われます。

国外で儲けを出し、国外で再投資をする限り、

企業業績がいくら良くても、日本国内でその豊かさをなかなか実感できない、。

これは近年ずっと言われ続けていることですね。

外で稼いだものをいかに国内に還流させ、

その資金でもって国内へ投資し、再び外へ売る。

よく言う

地産地消(地元のものを地元が消費する)も大切ですが、

地域経済を考えると、

地産外商(地元のものを外に売る)ことや、

地消地産(地元で消費されているものを地域外に頼るのではなく地元でしっかり生産する)ことも、

これから人口の減るこの国では大切になるな、と考えるきっかけとなった一件でした。

1節税の王道は税率の○○

2019-08-18

テーマ:経営を守る情報

今月に入り、

今年ご相談が増えたテーマってなにかな、と振り返っていますと、

やはり

・事業承継(とくに株の移転)

・法人成り(個人事業を法人へ改変)

が挙げられます。

中でも株の移転に関しては

ほぼ毎日と言っていいほど話題に上ります。

株の移転とは必ずしも「節税」とイコールではなく、

まず取り組むこととしては

・税務上の株価の確認

・自身の相続シミュレーション

・名義株の整理

・株券発行会社でないかどうかの確認

・生前贈与の方向性(相続税と贈与税、どちらで払う方がいいか)

このあたりを整理してから「節税」というテーマが出てきます。

節税の王道は

「少ない金額を長期間で」

というのが大原則です。

そしてもう一つ、

「税率の固定」

という原理原則もございます。

例えば株を会社で買い取れば、

配当と同じで扱われ役員報酬と一括で累進課税の対象となり、

所得に応じて税率が上がります。

つまり、税率が固定されません。

しかし例えば

相続後に会社にて買い取る場合は、

要件を満たせば配当ではなく譲渡として所得税等が20.42%で固定されます。

その他にも(一長一短ありますが)

相続時精算課税制度で贈与税率を20%で固定することや、

法人税も税率はほぼ固定化されているといえますので、

グループ体制を見つめなおした結果、

株式や財産を法人に持たせ、

さらにホールディング化も視野に入れることもしばしばです。

その法人をめぐっては、

売上がだんだん増えてきたから、とか消費税があがるから、

という理由で急いで個人事業を法人にしたいというケースも少なからずありました。

私どもで対応させて頂くケースでは、

1年以上前から法人成りを検討するケースが多く、

必ず社会保険や役員報酬の事前シミュレーションをおこないます。

結果として社会保険料や事務的な負担に耐えられず、

法人を休眠させて個人に戻る、ということのないようにしなければなりません。

事業承継にしても法人成りにしても、

法人ができる、ということは別人格が出来るということであり、

自分の分身なり子供が出来るのと同じイメージです。

その分身なり子供に将来どうなってほしいのか、という想いをもとに、

事業承継や法人成りのご一族にとっての選択肢を検討していければと思っています。

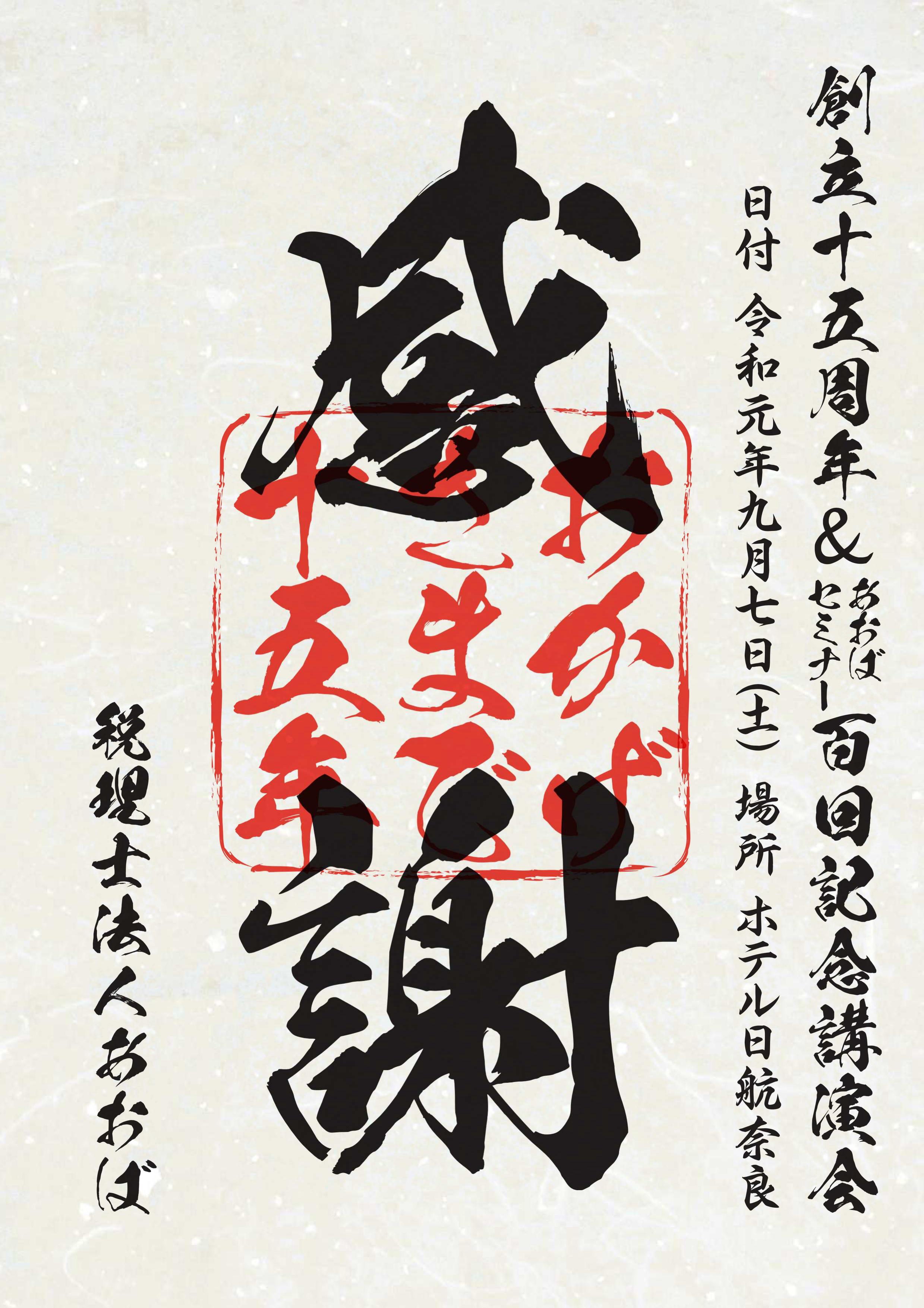

1第100回あおばセミナー

2019-08-04

テーマ:セミナー報告

平成16年4月。3つの税理士事務所が合併してできた「税理士法人あおば」。

創設から15年目。

平成20年に私も加入し、その平成20年からコツコツと継続してきた「あおばセミナー」。

次回がちょうど100回目。

9月7日、日航ホテル奈良で一つの節目として記念講演会を企画しています。

人間は「生きている」そのこと自体に価値があるのと同じように、

地域経済を支える地域企業も「生きている」「存在している」そのこと自体に価値があると

考え企画をしています。

第一部

一般社団法人国際教養振興協会(http://www.icpa.jp/)代表理事の東條英利様による、

「日本人の可能性」について

東條英機元首相の直系ひ孫として生を受けたがゆえに、その血筋から様々な経験をなされ、

今や神社研究の第一人者となられ、海外でも日本人の可能性を語り続けておられる方です。

「生きている」「日本人として生きている」ことの可能性を語って頂きます。

第二部

株式会社シャノン(https://www.shanon.co.jp/)代表取締役社長の中村健一郎様による、

「経営者として生きる」こと

高校時代の同級生で奈良県民。

大学時代に「シャイン、オン(Shine On)」略して「シャノン」や!

ということでゼロから会社を立ち上げ、困難を切り抜け企業として生き続け、2017年ついに上場。

その経験談を語って頂きます。

第三部

講演会の後は記念パーティー。

私どもからは感謝の意を伝え、ご参加者にとっては素敵な出会いの場となればと思っています。

地方において企業は、その存在価値はとりわけ高いものがあります。

貴重な雇用の受け皿であり、まちの風景そのもの。

と同時に、いま日本の地方には大手チェーンが次々進出し、まちの風景が日本中どこでも同質化しつつあります。

その中でも自らの存在価値を再認識し、これからもともに歩む一つの節目にできればと思います。

15年歩んでこれた、100回開催してこれた、感謝をこめて。

すでに100名を超える皆さまにお申込みいただいていますが、

ご案内を差し上げていてお申し込みがまだの方はお早めにお申込みいただけますと幸いです。

2- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)