税理士松尾ブログ

なにせなアカン?消費税10%-②8%が強制される「経過措置」とは?

2019-02-27

なにせなアカン?のスケジュール編(https://aoba-atm.com/archives/matsuo_blog/1818)

で一番最初にもってきたのが、

軽減税率とは別に、

10/1以降も8%が強制される「経過措置」について。

まず、この4/1までに、自社で「経過措置」に該当する取引が

あるかどうかの確認が必要です。

まずは建設業、ソフトウェアの開発業など「請負」のある企業さん

・平成25年10月1日から平成31年3月31日までの間に締結した契約で、

・平成31年10月1日以降に完成、引き渡しするもの

10/1以降のいつになって完成したとしても、

契約が上記の期間である限り消費税は8%です。

強制です。

例えば

経過措置適用なのに、1,100,000円(100万円+10%)で契約しちゃった!

⇒1,100,000円が「8%」の税込み価格とみなされます。

例えば

経過措置適用だけど、契約書つくってないけど、、、

⇒これでは契約日がいつか分かりませんので10/1以降に完成であれば「10%」です。

例えば

経過措置適用の工事、外注も8%で払わないといけないの?

⇒売上と原価の消費税率を同じにする必要はありません。

売上が8%の工事であっても、10/1以降に支払う外注費や材料代は10%でOKです。

続いて、これは業種には関係ありません。

全ての企業さまが確認すべきことです。

「資産の貸付」について

不動産を貸していたり、借りていたりする場合は要注意です。

・平成25年10月1日から平成31年3月31日までの間に締結した契約で、

・平成31年10月1日以前から引き続いて貸し付けをおこなっている場合の、

・平成31年10月1日以後に行う、その資産の貸付け

これらのうち下記の要件を満たしている契約です。

①契約における貸付期間とその期間中の対価の額が定められている

②事情の変更などで対価の変更を求めることができる旨がない

③期間中いつでも解約の申し入れをできる定めがない

①と②

①と➂

いずれかの条件を満たす場合は「8%」が適用です。

①はマスト、ってことですね。

例えば

期間中の賃料の変更ができないが、いつでも解約可能な賃貸借契約は?

⇒①と②を満たすので8%のままです。

例えば

消費税率アップがあったときは改正後の税率による。

しかし、それ以外の場合は賃料の変更はできない賃貸借契約は?

⇒あくまで本体価格(消費税以外の金額)のことを言っているので、

①と②を満たすことになります。

したがって「8%」のままでOKです。

⇒でも普通、この契約だと10%にしますよね。

この場合は、本来108万円でいいところを110万円にしているので、

対価が実際に変更されていることになるので「10%」となります。

例えば

昔にまいた契約で、ずっと自動更新で来てるけど、、

⇒その契約書から読み取れる「解約申出期限」が平成31年3月31日より前だと8%

⇒その契約書から読み取れる「解約申出期限」が平成31年3月31日より後だと10%

企業側においてまずは確認すべき「経過措置」は、

実務上は主にこの2つ。

2019年3月中にやりましょう。

1

1なにせなアカン?消費税10%-①スケジュール

2019-02-24

今年の10月に

消費税率アップが控えています。

結局のところ自分は何をしないといけないのか、

という要点を何回かに分けてまとめていこうと思います。

いろいろ本を読んでも西暦と元号が混じっていたり、

いろいろと経過措置があったりとややこしいのが現実。

今回はまずは

今後のスケジュール。

2019/4/1

・これ以降に契約した取引は10月以降も10%。

裏を返せば、これ以前に契約しているものは8%が強制される場合有り。

2019/10/1

・10%へと引き上げ

・軽減税率導入

過去2回にわたって延期されてきた10%への引上げが実現されます。

と同時に8%軽減税率も同時に導入されます。

2019/10/1から2020/9/30の属する課税期間末日まで

・税率を区分して経理することが出来ない「中小企業」への「特例」の終わり

2021/3/31まで

・税抜価格による表示が可能な期限の終わり

2021/10/1から2023/3/31まで

・インボイス制度開始日に「適格請求書発行事業者」であるための登録申請期間。

2023/10/1

・インボイス制度導入

正式名称は「適格請求書等保存方式」といいます。

事業者が

「適格な(要件を満たした事業者が、要件を満たした形式で発行した)」

「請求書等を(請求書や領収書などの書類を)」

「保存することで」

消費税の納税額を計算するという方式でおこなうことになります。

ただ、消費税を納める義務のない事業者など、

適格な請求書などを発行できない事業者に考慮して、

適格な請求書などを発行できない事業者からの仕入れの80%は計算に入れることが出来る経過措置もあります。

2026/10/1

先ほどの経過措置の%(パーセンテージ)が50%に下がります。

2029/9/30まで

50%の経過措置も終わります。

インボイス制度に完全移行。

適格な請求書を発行する事業者になるかどうかの最終的な判断が迫られます。

主要な期限・日付はこんなところでしょうか。

今後、日付や論点、業種ごとに

「やるべきこと」にフォーカスしてまとめていきます。

1「キャッシュレス」と「所得の拿捕(だほ)」と「運転資金」

2019-02-20

テーマ:経営を守る情報

2月2日のこと。

【安倍首相が戸越銀座商店街でキャッシュレス体験】

という報道がありました。

⇒記事

数ある商店街の中で、

なぜ品川区の戸越銀座商店街か?

2月4日のこと。

【ミスター年金の長妻氏、首相を追及 消えた年金問題重ね】

という報道がありました。

⇒記事

品川区は長妻さんや松原さんといった

旧民主党の重鎮のいる選挙区のようです。

・参院選を控えるなか

・与党の地盤が弱い地域で

・翌々日に統計不正問題で

・長妻さん本人から追及が予想される中で

キャッシュレスに本腰を入れて取り組む姿勢を

現場で示す意図があったのでしょうね。

キャッシュレスは何のために?というと

・インバウンド

・消費者の利便性向上

・貨幣コスト削減

いろいろと理由(メリット)は挙げられています。

この図の通り、キャッシュレス端末の導入は自己負担ゼロで済むようです。

そこまでして進めたいのは

冒頭のように選挙も絡んでいるのかもしれませんが、

キャッシュレスにより売上高が適時に把握される、

「所得の拿捕(だほ)」という目的もあるでしょう。

しかしもうひとつ、ほとんど触れられないデメリットがあります。

それは

お店側の運転資金について。

今までの現金売上が、キャッシュレスにすることによって

お店側に10日に一回しかカード会社から入ってこなくなるとすると

それだけで10日分の運転資金が必要になります。

日商100万円のお店であれば、1,000万円が必要になります。

それをもし5店舗展開しているとしたら5,000万円。。。

誰が手当てしてくれるんでしょうか?

おしなべて翌日にはキャッシュが入金されるのですかね?

現金商売のみならず

例えば建設業で、イケイケドンドンで売上を増やしていっても、

未収入金と未払金との差額である「運転資金」が必ず枯渇します。

財務では「運転資金」と「手元キャッシュ量」が最大の論点。

ウチっていくらくらいキャッシュ持っておくべきなの?

とよく質問をお受けします。

まずは

「固定費」半年分程度と「運転資金」です。

とお答えします。

そして「固定費」の概念と「運転資金」の概念をお伝えし、、、

いずれにせよ、

キャッシュレスをめぐる動きも

経営サイドの財務(運転資金)という側面から冷静に流れを見ていたいと思っています。

1士気高く、自信にあふれ、みな信じあう組織

2019-02-17

テーマ:税理士@松尾

日曜日。

前日の晩から家でゆっくりとくつろがせて頂きました。

(これ、1月に書いてます。)

昔読んだ本を読み返したり、

YouTubeでラグビーを観戦したり、

冬の日差しを感じながら散歩したり、

それでも時間を持て余し、、、

今では我が家のリビングから姿を消して

いちばん端っこの小さな部屋に追いやられたテレビのスイッチをつける。

まずはCMの多さに辟易し、

何よりも、何かにつけて「平成最後の」というフレーズの多さに違和感を感じ、

30分も持たずにスイッチoff。

なにかのブログにも同じようなことが書かれていて、

【事にふれて平成最後と報道されることに

心が痛む】と書かれてあったのが

強く印象に残っています。

リーダーは

自分のやりたいことを中心に据えるのではなく

自分がやるべきことを中心に据えます。

そのことを何年も、何年もの時間をかけて考え抜かれた結果である「平成の終わり」という事象。

災害。

ジャパンアズナンバーワン。

一人あたりGDPやODA世界一からの転落。

そしてインターネット。

平成もまた、激動の時代。

日本の国じたいが承継を迎える時期に、

「経営のパートナーとして安心を提供する」ミッションに取り組もう、

そして

士気高く、自信にあふれ、みな信じあい、取るべき行動をとり、態勢の整った、

そんな組織にちょっとでも近づけよう、と思いを巡らせました。

1経営力向上計画に係る固定資産税の特例措置の終了

2019-02-13

テーマ:経営を守る情報

1/18付けで中小企業庁のホームページで

【経営力向上計画に係る固定資産税の特例措置の終了について】

として案内が発表されています。

これは取得から3年間にわたって償却資産税を1/2にする措置のことを指しますが、

今回の税制改正で延長されることなくH31.3.31取得分をもって

予定通り終了するということです。

しかしながら実務的には、

ほとんどの市町村において、

この特例措置よりもさらに大きな、

3年間償却資産税がゼロになる「先端設備等導入計画に係る特例措置」が導入済みです。

ちなみに奈良県では、

奈良市

大和高田市

大和郡山市

天理市

橿原市

桜井市

五條市

御所市

生駒市

香芝市

葛城市

宇陀市

山添村

平群町

三郷町

斑鳩町

安堵町

川西町

三宅町

田原本町

高取町

明日香村

上牧町

王寺町

広陵町

河合町

吉野町

下市町

天川村

川上村

東吉野村

が先端設備導入に伴う固定資産税ゼロの市町村です。

(H30.8末現在)

したがいまして

経営力向上計画に係る特例措置が終わることはあまり実務的に影響はなく、

先端設備等導入計画に係る措置があるので心配はないと思います。

しかし、

・経営力向上計画

と

・先端設備等導入計画

に係る措置との間で、

最大の違いがあります。

それは先端設備等導入計画の場合は

遡及適用がないこと。

つまり設備を買ってから申請していたのでは遅い、ということです。

実務的には見積書や商品パンフで申請します。

あとは経営革新等認定支援機関の認定が必要という点も重要かと。

設備投資の計画がある際は早めに税理士事務所まで!

ということになります。

0

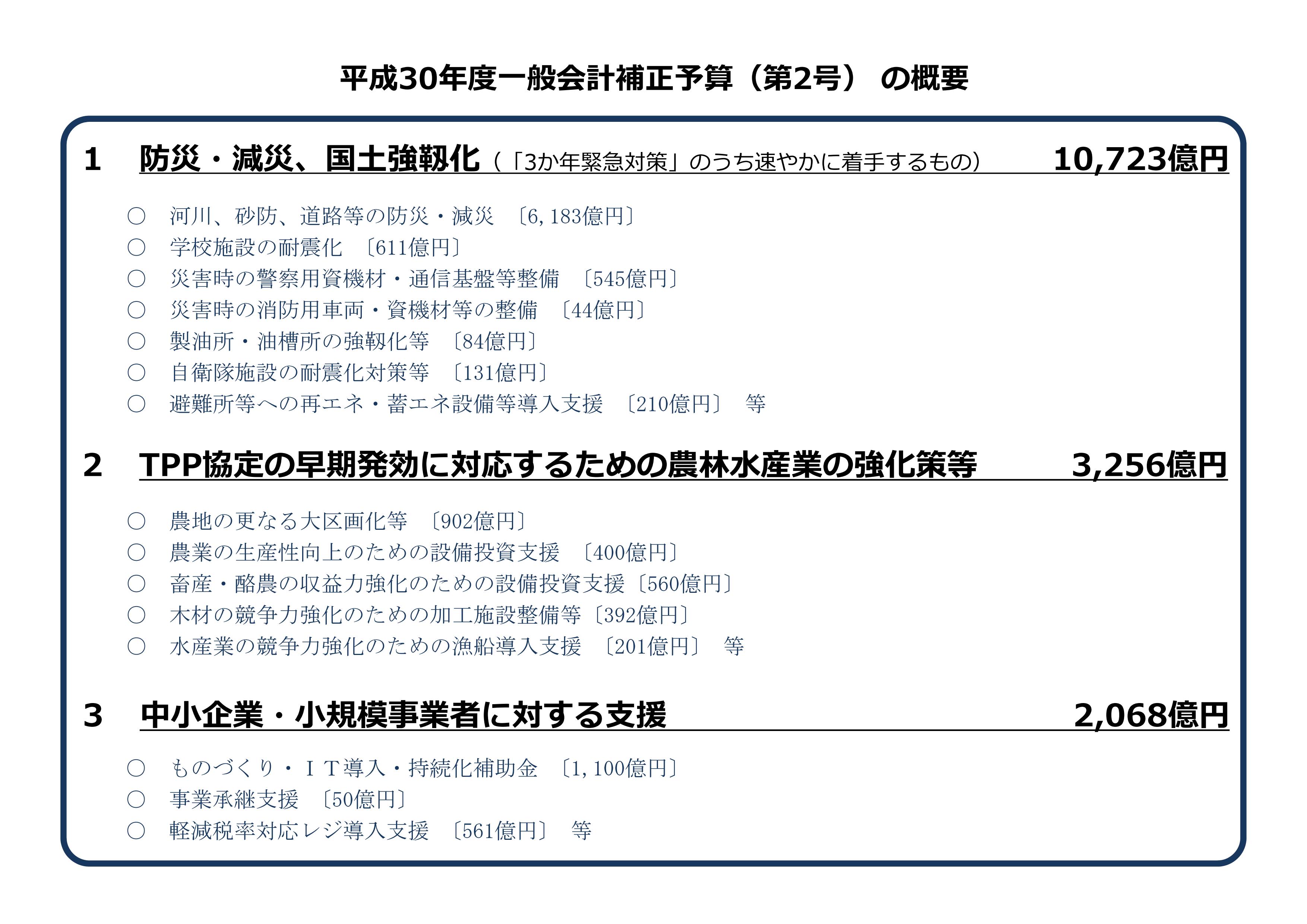

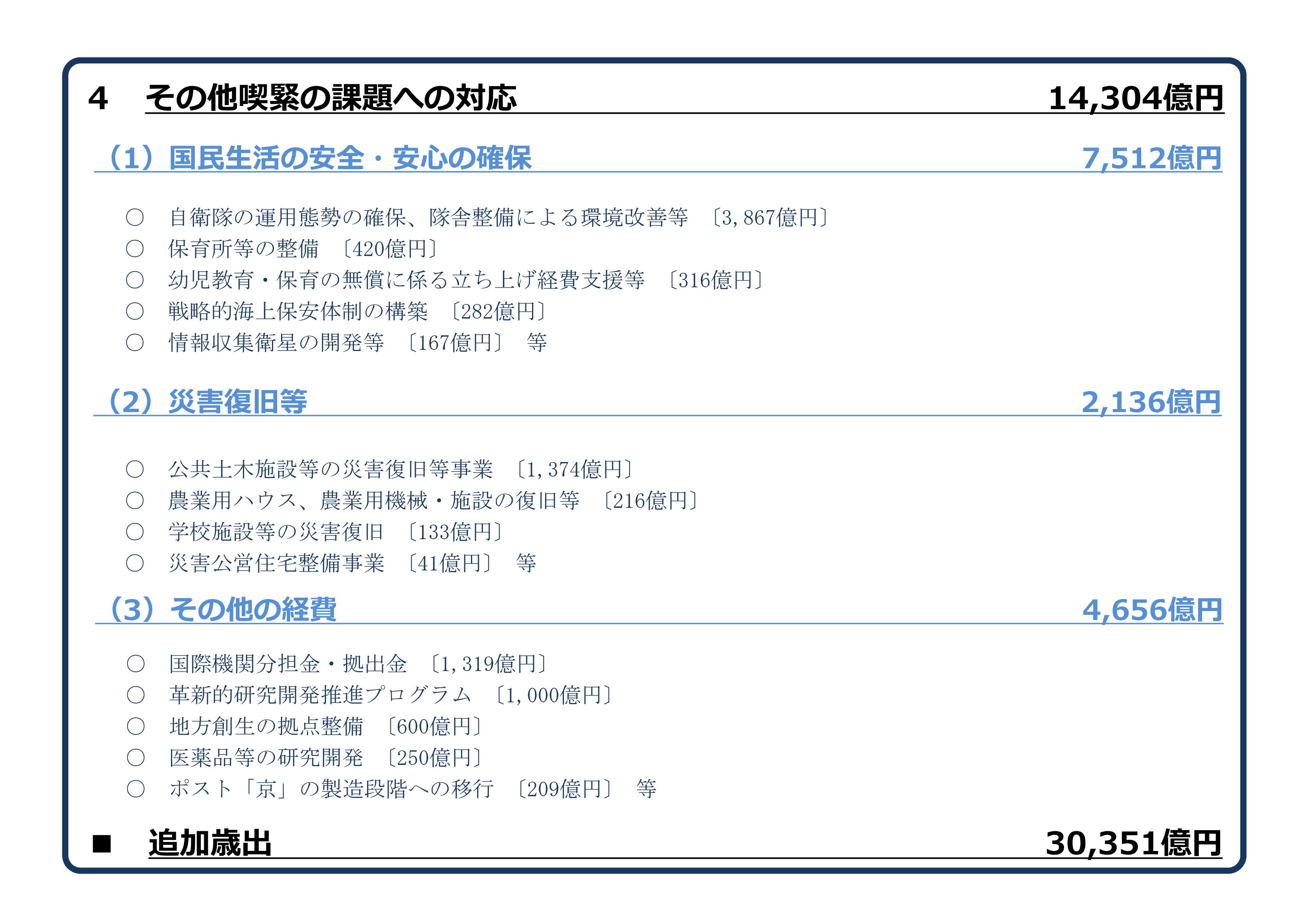

0統計で揺れる国会ですが、自社の「統計」をとっていますか?

2019-02-10

テーマ:経営を守る情報

・ものづくり補助金

・IT導入補助金

・小規模企業持続化補助金

・事業承継支援

・軽減税率対応レジ導入支援

など実務でもよく接する、使わなきゃソンの補助金を盛り込んだ

平成30年度第二次補正予算案が国会を通過しました。

このあとは平成31年度の当初予算ですかね。

こちらは難航が予想されます。

今国会では何といっても厚労省の統計不正問題がクローズアップされていますが、

ふと考えて頂きたいのが、

自分の会社の「統計」をとっていますか?

ということ。

私自身は、

税理士法人あおばの法人創設から今までの

財務数値を一覧にして保管し、定期的にチェックしています。

簡易な損益計算書だけでも、

例えば10年分並べて振り返ることで

反省点や気づき、傾向が分かります。

私の場合は

損益(売上・経費・利益)関係の数字の他に

・労働分配率

粗利益の何%を人件費に投下しているか

・自己資本比率

総資産のうちに、これまでの税引後利益の累積(純資産)が占める割合

・黒字決算割合

・申告件数

・総労働時間数

などの数値を定期的にチェックできるようにしています。

法人の創業者にとって会社は自分の子供のようなもの。

データに頼らずとも感覚で分かる部分を多く持っていらっしゃいます。

ただ、後継者は感覚にばかり頼るわけにはいきません。

信頼できる情報が必要です。

そしてそれを、単発的に拾うのではなく「傾向」が分かるように、

シンプルに

正確に

長いスパンで

取っておくといいと思います。

2身近な補助金に影響する今国会審議

2019-02-06

テーマ:経営を守る情報

厚労省の統計不正問題で揺れる国会ですが、

予算案として

・平成30年度第二次補正予算

・平成31年度予算

の2種類が提出されています。

第二次補正予算については、

・ものづくり補助金

・IT導入補助金

・小規模企業持続化補助金

・事業承継支援

・軽減税率対応レジ導入支援

などが盛り込まれており、スムーズな予算成立を願うばかりです。

【予算案の概要】

IT導入補助金は弊社も活用しましたし、

例えば

・日本でアート作品をつくっていて、

・ASPO(アジア士業共同体)で提携する

・コンサルに商品HPを送ったところ

・興味を示してもらえて、

・現地で見込客(富裕層)にプレゼンする費用が数十万かかるとわかり

この費用が小規模企業持続化補助金の対象だった、

という事例が昨年もありました。

そういう販路拡大・販売促進にかかる経費が補助されるものです。

そして

経営力向上計画をつくって認定を受けている企業であれば、

補助金の審査時に「加点評価」がなされます。

経営力向上計画のひな型は

こちらからExcelでダウンロード可能です。

⇒http://www.kansai.meti.go.jp/3-3shinki/koujyoukeikaku/keieikyouka_shinsei.html

実際、お客様の多くはこのExcelをつかってご自身で作成されています。

予算案が無事に通れば補助金の公募が3月上旬にも開始されるはずです。

他に設備投資があれば、その件も経営力向上計画に盛り込み、

要件を満たせば即時償却も活用できますし、

経営力向上計画もセットで考えるとより効果的かと思います。

1遺言の本質

2019-02-03

民法改正と事業承継の機運により遺言がますます身近になりつつあります。

そもそも遺言って何のためにつくるの?

遺言の一番大きな効果は?

遺言を書いても

遺留分(各相続人に最低限保障された権利)を侵害していれば

権利を侵害した分は意味なくなるんじゃないの?

という声も確かにあります。

遺言の効果としては

・想いを伝えることができる

・どの財産を誰に、という意思表示が出来る

というメリットをイメージしがちです。

そしてその通りだと思います。

ただ個人的に、本質的な効果としては

「望ましくない相続人の相続分を、遺留分まで下げることが出来る」

という点にあるように思います。

遺留分は法律で確保された権利だから、そこまでは仕方ない。

でも裏を返せば、

望ましくない相続人からそれ以上に要求されることはない。

という効果。

じゃあ望ましくない相続人がいないのなら必要ないのでは?

とくに事業承継の現場ではそういう訳にはいきません。

事業承継の現場では、どうしても後継者に相続させなければならない財産(自社株や事業用不動産)

があります。

そして詳細はセミナーに譲りますが、民法だけではなく恐るべき会社法の規定もあります。

「望ましくない」というのは兄弟仲が悪い場合を指すのではなく、

・会社経営を継いでくれる人がいて、

・一方で会社経営にはまったく関わっていない相続人もいて、

・でも自社株式など、後継者に必ず渡さなければならないモノがある場合、

などをイメージしています。

つまり、

・いくら兄弟間の仲が良かったとしても、

・いくら財産を平等に分割したくても、

・自社株とか事業用資産の都合で、平等にならない場合です。

弁護士(あおば綜合法律事務所)とともに

「事業承継。まずは株式だけでも遺言を、と申し上げる理由。」セミナーを開催する予定です。

私どもの提唱する「託し託される事業承継」では、

事業承継はまずは「分け方」から。

それが一番難しいねん。。。っていう声も聞こえてきそうですが、大丈夫です。

何から手をつけていいかわからない、という声が良く聞かれる事業承継の世界ですが、

「行動」に直結するファーストステップを法的な面から解説する予定です。

案内開始までしばらくお待ち下さい。

0- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)