税理士松尾ブログ

インボイス導入ガイド②~対応しなければどうなるの?~

2021-08-19

テーマ:消費税

インボイスとは、

消費税を納める義務のある事業者にとっては、

仕入先も消費税を納めていることの証明書であり、

その証明書の保存が必要。

消費税を納める義務のない事業者については、

販売先を考慮して、自らがインボイスを発行する事業者となるかどうかの検討する必要がある。

その機会となる制度。

という位置づけとなります。

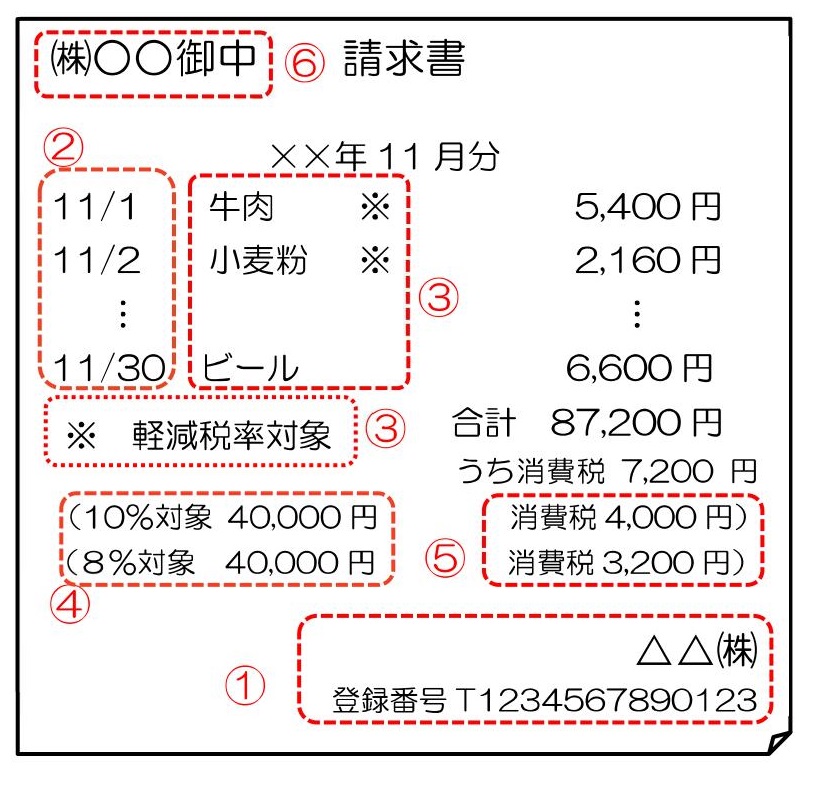

具体的にはこのような、とくに右下の①の登録番号が記載された「適格請求書」を発行することとなります。

インボイス(適格請求書)は、その発行事業者として国税庁に登録された事業者しか発行することが出来ません。

記載すべき事項が定められているだけで、決まった様式はありません。

登録は義務なの?

任意です。

ただ、発注側(仕事を依頼して消費税を払う側)としては適格な請求書や領収書を発行してくれる事業者やお店と取引したいでしょうから、その点は必ずおさえる必要があります。

(登録していない事業者との取引は、発注側にとって消費税の納税額が増えることになります。)

登録しなかったらどうなるの?

インボイスを発行しない事業者に仕事を発注した場合、インボイスを発行しない事業者に仕事を発注したというだけの理由で、発注側(仕事の依頼側)の消費税負担が増加します。

とすれば、発注側としては

・消費税の負担増を受け入れてでも仕事を引き続き発注する

・消費税部分は払わない

・仕事の発注自体を取りやめて、別のインボイス発行事業者に依頼する

のいずれかの対応となると思います。

登録したらどうなるの?

法人であれば、アルファベットの「T」と法人番号とがセットになった「登録番号」が国税庁から付与されます。

その後、発行する請求書や領収書に登録番号も記載した状態で相手に交付します。

登録番号は「課税事業者(消費税を納める事業者)」にしか付与されませんので、いま消費税を納める必要がない事業者が「登録番号」を取得するとすれば、決算時に新たに消費税を納める必要が発生します。

いま消費税を既に納めているのであれば、登録番号を記載した状態で請求書や領収書を発行できる準備をしておけばいいだけです。

いま消費税を納めているか、いまは納めていないか、によって対処方法が変わりますので、この点は別で記載します。

登録自体は任意だが、登録しなかった場合にどう自身と発注側にとってどういう影響があるか、をここではまず把握して頂ければと思います。

3

3インボイス導入ガイド①~インボイスって何?~

2021-08-19

テーマ:消費税

いわゆるインボイス制度が令和5年10月から、

インボイスを発行できる事業者への登録手続きが令和3年10月から、

スタートします。

インボイス(適格請求書)とは、

「事業者間の取引」に影響し、「登録番号など所定の項目を記載した請求書(or領収書)」のことを指します。

この所定の事項を記載したインボイスをお客様、販売先に交付することとなります。

そもそも事業者が税務署に納める消費税は

・売上とともに入金となる消費税から

・支出とともに支払った消費税を、

・差し引く

ことで計算します。

・売上100円+消費税10円

・仕入80円 -消費税8円

・納税額は10円-8円で2円を納税

というイメージ。

8円を差し引くことを「仕入税額控除」といいます。

で、インボイスが導入されると何が変わるのか?ですが、

令和5年10月以降は、この8円を差し引くときに「適格請求書(インボイス)」の保存が義務付けられます。

保存していないと8円を差し引くことが出来ないということは、

言い換えれば、

仕入先が適切なインボイスを発行してあげないといけない、ということになります。

インボイスは消費税の納税義務者でないと発行できません。

すなわち、消費税が免除される事業者は発行できません。

だからこそ、

今は消費税を納めなくてもいい事業者(免税事業者)でも、

インボイスを発行できるように、あえて「消費税を納める事業者を選択する」必要が出てくることが想定されます。

したがって、インボイスが導入されるまでにやるべきことをまとめますと、

消費税を納める義務のある事業者については、

仕入先をはじめとした支払先に、インボイスの発行が難しそうな取引先はいないかの検証、

該当あれば、インボイスの発行事業者となることを促すことが必要です。

消費税を納める義務のない事業者については、

自身の販売先をイメージして、自身がインボイスの発行事業者となるかどうかを検証することが必要です。

で、もしインボイスの発行事業者となる(つまり消費税を納める事業者となる)必要があれば、あえて消費税を納める事業者となることを選択する届出書を提出し、その後は消費税を納めている事業者と同じように、自分自身の仕入先の検証をおこなうこととなります。

あくまでインボイス制度は「事業者間取引」に影響するものですので、小売業のように販売先が個人ばかりの場合はインボイス発行を考えなくてもいいケースもあると思います。

しかし、小売店で個人で購入したものを、その個人が会社で経費精算するとした場合には事業者間取引となりますので、インボイスが発行されていた方が(購入者にとって)望ましいと思います。

例えば、消費税を納めていない飲食店で個人客が飲食を済ませて領収書をもらい、その個人が会社で経費精算をするとしたら、精算をする会社側としてはインボイス記載されていない!と指摘するケースがほとんどかと思います。当然、その領収書に消費税が記載されていたとしても、その消費税は差し引く(仕入税額控除)ことができません。

また、例えば、

中古車屋さんは個人からの仕入れが多いので、個人からインボイスなんて入手できませんが、、、

例えば、

不動産屋さんのように、個人から物件を購入して転売するときも同じ。

その個人のひとは、事業をしていないので、インボイスなんて発行できるはずがありませんが、、、

なんてこともあると思います。

その中古車屋さんや不動産屋さんは、仕入れの時の消費税を差し引くことはできないの?

と疑問に思います。

この場合、

・古物商、質屋又は宅建業を営む者が

・インボイス発行事業者でない者から

・棚卸資産を購入する取引

は「帳簿のみの保存(すなわちインボイス不要)」で仕入税額控除が認められます。

こういった「インボイスの交付が免除されるケース」は国税庁のQ&A(問32)でまとまっています。

いずれにせよ、インボイス(適格請求書)とは、

消費税を納める義務のある事業者にとっては、

仕入先も消費税を納めていることの証明書であり、

その証明書の保存が必要。

消費税を納める義務のない事業者については、

販売先を考慮して、自らがインボイスを発行する事業者となるかどうかの検討する必要がある。

その機会となる制度。

となります。

そしてインボイスを発行する事業者になった場合の「登録番号」は、

・法人の場合は「T」+法人番号(13ケタ)

・個人事業の場合は「T」+数字(13ケタ)※マイナンバーは用いません

となり、国税庁のホームページ上で登録後速やかに公表される予定です。

マイナンバーと違って誰でも閲覧可能です。

素朴な疑問ですが、、、上記の通り登録番号はシンプルなものなので、

「本当は実在しない番号が記載されていたらどうするの?」と考えてしまいます。

しかし、その場合も、

「必要に応じ、国税庁のホームページ「適格請求書発行事業者公表サイト」(令和3年10月運用開始予定)で相手方が適格請求書発行事業者か否かを確認してください。」とありますので、基本的には自己責任で、ということとなっています。

(当然、本当はインボイスの登録をしておらず登録番号がないのにも関わらず、あたかも登録されあた番号であるかのように誤認されるような記載のある書類を交付した場合には罰則規定付きの禁止規定があります。)

⇒参照Q&A (問76)

1事業再構築補助金3次公募スタート!

2021-08-07

7月30日は地元商工会さんと共催で「事業再構築補助金オンライン説明会ver.2」でした。

・採択結果の分析

・申請書に書くべきこと

をご説明させて頂きました。

そして説明会が終わり、ほどなくして事業再構築補助金の3次公募がスタートしています。

今回の公募から「最低賃金枠」が創設されたことが特徴で、今後予想される最低賃金の引き上げに備えて、2020年4月以降のいずれかの月の売上が前年または前々年同月比で30%以上減少、などの追加要件を満たせば、優先的に採択される枠となります。

最低賃金の引上げを既定路線として、業況の厳しい企業への採択を優先させるという趣旨となるかと思います。

この他にも新たな枠が創設されたり、徐々に制度が複雑化してきた感がありますが、骨格は変わりません。

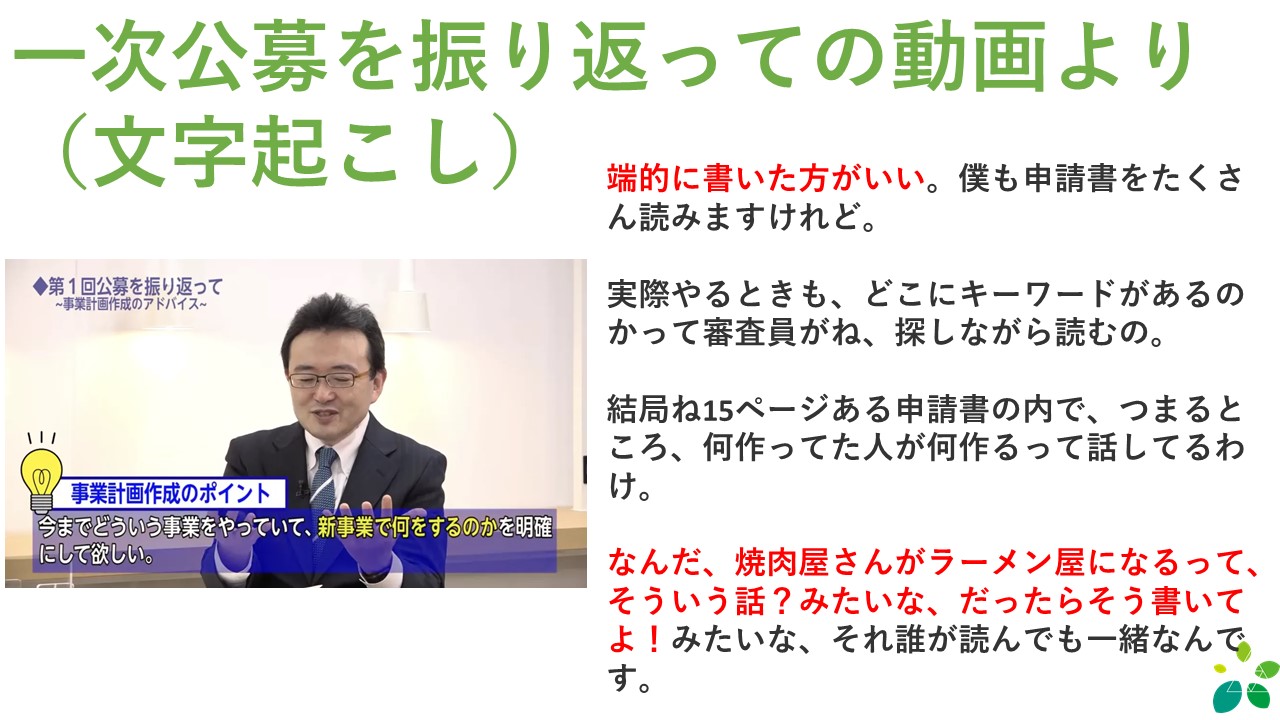

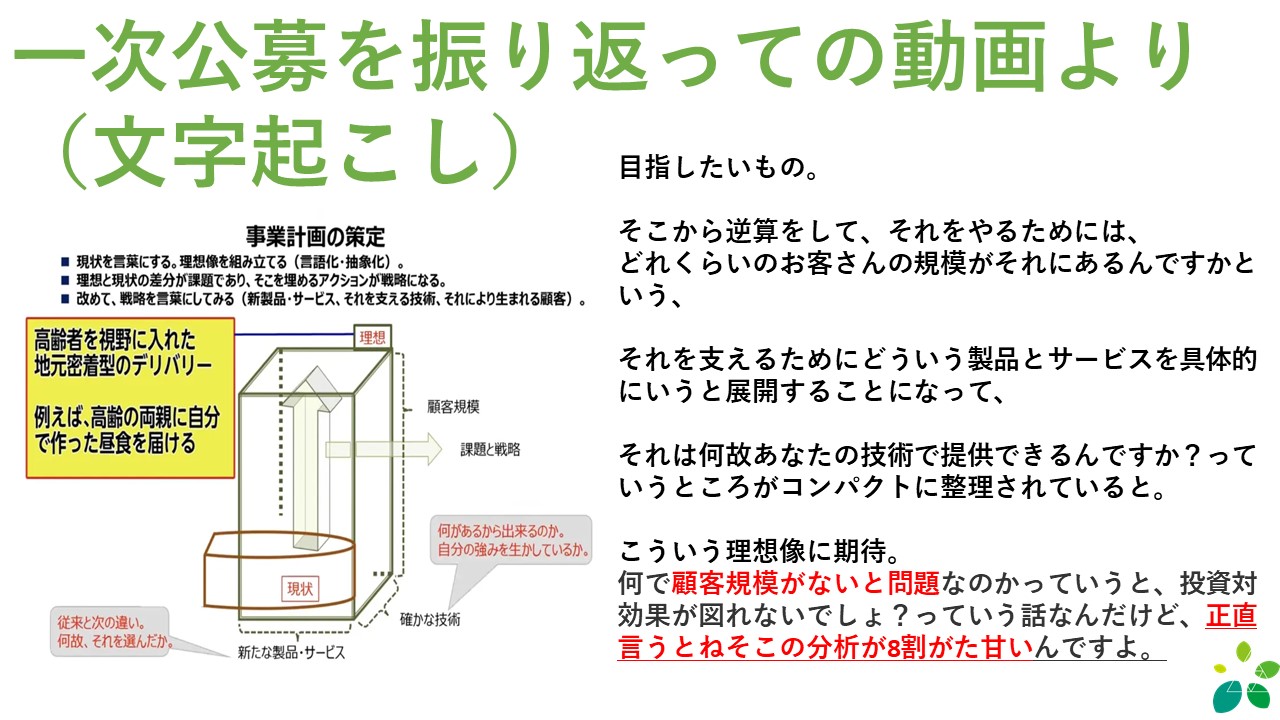

その骨格の一つとして中小企業庁からは「顧客規模」の分析(要は市場分析)が8割がた甘い、と提示があります。

(セミナーテキストより抜粋)

そういった中小企業庁からの指摘もふまえつつも、

・コロナの具体的な影響

・今のビジネスモデルのままでは厳しい理由

・今の事業から捨てる、減らす、やめる、何か

・新たな取り組み

・新たな取り組みのターゲットとなる顧客規模

・新たな取り組みに立ちはだかる課題と解決方法

・スケジュールと収支計画

このあたりの骨格を効率的に記載し、引き続き認定支援機関としてのフォローをしていければと思っています。

普段は見ない海に沈む夕陽を見ながら、

夕陽は落ちてからの方が断然キレイ、と今更ながら気づいた松尾でした。

1- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)