税理士松尾ブログ

インボイス導入ガイド③~免税事業者がやるべきこと~

2021-08-19

テーマ:消費税

免税事業者(消費税を納める必要のない事業者)にとってインボイスとは、

兎にも角にも「消費税を納める事業者になることを自ら選択するかどうか」という点にあります。

免税事業者はインボイスの発行事業者(適格請求書発行事業者)への登録申請自体ができないというのがその理由です。

選択の判断基準としては、

ご自身の事業において

・販売先(顧客)が一般の生活者のみであり、

・自分が発行した請求書や領収書が事業活動に使われる(会社で経費精算時に使われる、等)ことはない

のであれば、あえて課税事業者(消費税を納める事業者)を選択してインボイス発行事業者に登録する必要はないことになります。

しかし、それ以外の場合は、消費税を納める事業者を選択するということは消費税相当の増税となりますので、

やるべきこととしては、

・年間通しておよそ「預かっている消費税がいくら」で「支払っている消費税がいくら」かを計算して納税額を把握して備える

・課税事業者の選択とともに簡易課税制度の選択を合わせて検討する

ことが必要となります。

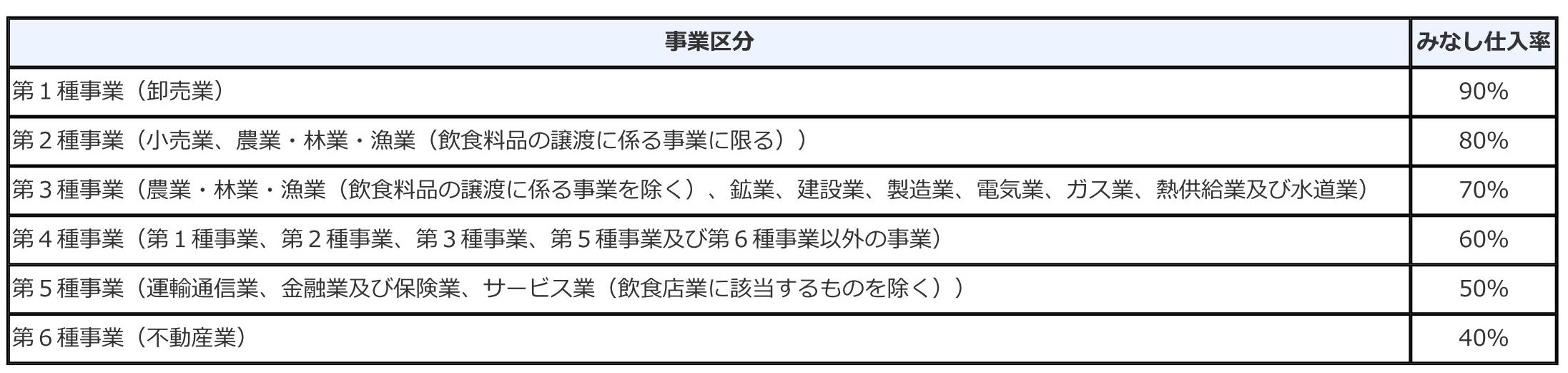

簡易課税制度とは、「支払っている消費税がいくら」という部分について、実際の金額によるのではなく、売上の金額に応じて簡易的な割合で計算が可能、という制度です。

簡易的な割合とは、下記の通り業種ごとに「みなし仕入率」として定められています。飲食業は「第4種」事業です。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6505.htm

特にみなし仕入れ率の低い「飲食業、運輸業、サービス業、不動産業」は、もともと経費があまりかからない事業ですので、簡易課税制度を選択した方が有利になるケースがほとんどかと思います。

あるサービス業者が売上900万円であるとすれば、

・預かった消費税は90万円、

・支払った消費税は90万円の50%(みなし仕入率)である45万円

・したがって、納税額は90万円マイナス45万円で45万円

というのが簡易課税制度による場合の納税額計算のイメージになります。

また、登録申請をしたからといってすぐにインボイスを発行できるわけではなく、

・R5.10.1のスタートからインボイス発行事業者となるためにはR5.3.31までに登録申請書を、

・その後は課税事業者になろうとする年の初日の1か月前までに登録申請書を

税務署長に提出することとなります。

インボイスの登録事業者となりインボイスを発行するとなれば、その記載事項とか新たな論点は出てきますが、免税事業者にとってはまずは冒頭の「消費税を納める事業者になることを自ら選択するかどうか」の検討に集約されるのではないかと思います。

8%の軽減税率が混在する場合の端数処理は「税率ごとの合計」で計算するのも実務上の留意点になるかと思います。

1

1- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)