BLOG代表税理士 松尾ブログ

3月の手記。4月のセミナー。

2025-03-31

テーマ: 税理士@松尾

毎月金利が上がります。こんなことは経験したことがありません。

というのは金融機関の若手行員さん。

最近は特に、金融機関からのシンプルな追加融資の提案が多いように思います。

変動金利を前提に、今なら「金利○○%」で取り扱い可能です、といったところでしょうか。

必要資金であれば良いのですが、そもそも返済が会社の実力(キャッシュフロー)と見合っていない状態での追加融資は危険です。

着金後しばらくは手元資金が潤うものの、借入の本数が増えるということは月々の返済額が大きくなりますし、変動金利で金利負担が徐々に上昇することはほぼ確実です。

企業側において「なぜ必要か?なぜ返せるのか?」を財務面からしっかりと根拠づけしていきましょう。

昨今「中堅企業」という定義ができています。そして政策面でも重点的にその成長を後押しされるグループになります。

裏を返せば、中堅企業とまでは至らない中小企業は、まずは継続することが求められます。

その継続を見据えてコミュニケーションを取る中、

・借り換えのお話し

・経営計画・収支計画のお話し

・固定費の見直しのお話し

になることが多いように思います。

要は、いわゆる「資金繰り」の話ともいえるのですが、再三の申し出が功を奏して債権の回収期間を早めることが出来た事例もありました。

回収期間が早まっても損益面では何も変わりませんが、コストや手続きなく資金繰り改善が可能です。

経営指針や計画を作る前にまずは「弱点」を把握することが重要であること、そして何より経営者のひたむきなご努力が資金繰り改善につながった事例でした。

海の向こうではアメリカに新政権が誕生して3ヵ月。

ことを成すためのキーワードとして前半主義ということばがありますが、その通り、驚くほどのスピードで各国トップ間の対話が繰り広げられています。

しかし、自国第一の掛け声のもとに強欲さもまた、目立ちます。

LNGなど自国産の資源輸送のため、パナマ運河の運営権を手中に収めようと考えていると思いきや、パナマ運河だけではなく世界23カ国40カ所以上の港湾の運営権を手にれる。

関税政策から誘発されるインフレを少しでも抑えるため、ガザ地区での停戦を考えていると思いきや、ガザ地区を所有してリゾート開発までしようとする。

同じくインフレ抑止のため、ウクライナでの停戦を考えていると思いきや、サウジアラビアを巻き込んで資源価格権益まで協議しようとする。(恐らく)

片手にナイフ、もう片手には札束、と言われるように経済外交とはそういうもの、ということかもしれませんが、古くは「スペイン・ポルトガル」から「オランダ・イギリス」、そして「アメリカ」へと経済の中心が移る中、その立ち位置を少しでも長期化できるよう、焦りにも通じる雰囲気を感じざるを得ません。また同時に、対中露ということを考えれば、それくらいの強欲さが必要ということなのかもしれません。

我が国はそういった荒波を多極的に渡り歩きつつも、上場会社は外国人株主の割合が3割を超えると言われ、国家の柱である「企業」が徐々に海外比率が高まる一方、やはり地方経済や文化の維持もまた、大事になるのだと思います。

今月、そんなマクロの会話をしつつも、地方の中小企業の社長であるお客さまから、100年企業を作りましょうね、と言葉をかけていただき、担当者ともども一致団結したことも印象的でした。

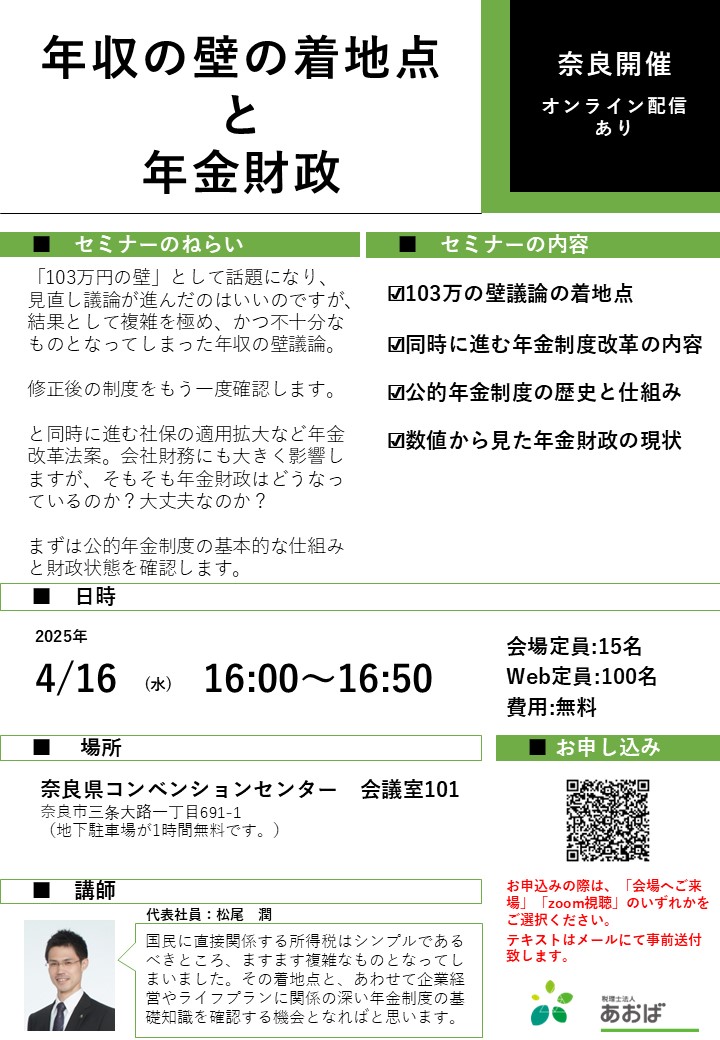

税制に目を移せば、103万円の壁議論が「ややこしいけど不十分なことは確か」な形で決着しそうです。

所得制限やら期限やら、所得税だけの話なのかよ、といったことで一度、着地点を整理をする必要があります。

先日もお客様の社員様向けに、制度の説明会をスタッフが開催してくれました。

103万円の壁議論が何となく収束しつつあるなか、年金改革議論も進められています。

この公的年金は、中小企業にとって社外流出するお金という意味では税制以上に影響があるのかもしれません。

社会保険の適用範囲が拡大されれば、会社負担も当然に増えることになりますし、こちらもまた、議論の方向性を整理する必要があります。

とはいいつつもその詳細はグループ社労士にお任せする(5月にセミナー)として、そもそも、日本の公的年金って

・積立方式なの?

・仕送り方式なの?

・仕送り方式だとしたらなぜ積立方式にしないの?

・積立金ってどれくらいあるの?

・人口が減る中で積立金は無くなったりしないの?

というような基本的知識を整理し、政治の世界で展開されている議論や、これから増えるであろう社会保険料負担に、経営者として腰を据えて向かい合う必要もあるのでは、と思っています。

そんなことでお客様限定にはなりますが、

・年収の壁議論はどうなったの?(着地点)

・公的年金制度の基礎

についてセミナーしますので宜しくお願い致します。

0

0

2月の手記。補助金からライドシェアまで。

2025-02-12

テーマ: 税理士@松尾

【終わったと思っていた事業再構築補助金が公募開始。そのポイント。】

コロナ禍において補助金の目玉になっていた事業再構築補助金。

その役割を終えたと思っていたところ、、、第13回公募の概要が公表されています。

後継となる新事業創出補助金が創設されたことからも、最終となる13回公募が始まったのは意外でした。

最終回のポイントは、事業が指定されている、という点にあると思います。

さらに言うと、市場拡大もしくは市場縮小している事業として補助金事務局に指定されている必要がある、ということになります。

上記に該当がなくても自身で市場拡大or市場縮小の旨の立証ができれば応募は可能ですが、そもそも想定された事業ではないことから採択の面では不利になるものと思われます。

最終回ということで採択率がどう転ぶか分かりませんが、代替措置である「中小企業新事業進出補助金」とももに検討しましょう。

【経営コンサルタントの倒産件数が過去最多、とのこと】

補助金ビジネスが活性化する大きな引き金になったのはコロナ禍での事業再構築補助金だったと思います。

経営コンサルタントということで、たくさんの補助金申請代行業者も生まれました。

しかし、「経営のプロ」コンサルの倒産が過去最多。(東京商工リサーチ)

倒産件数は2023年に過去最多を記録し、2024年はさらに更新。

こんなことになっているようです。

経営とは「お経(おきょう)の営み」だと思っています。

弊社は税理士事務所ですので経営コンサルタントではありませんが、

・他のところはどう?

・あおばさんはどうやってるの?

というご質問がものすごく多いです。

かくいう私も、親しい方にはよく同じ質問をします。気になりますから。

コロナ前、若手経営者向けの経営塾「GANP」というものを運営していました。

GANPとは、Grow up, Aggregation, Next Presidentの頭文字をとった造語です。

経営計画の立案

税務

財務

労務

法務

日経新聞の読み方

など、様々な専門家をお招きし、様々なテーマを扱いました。

税理士として経営計画のつくり方などを扱っていたわけですが、自分の経験をもとに、というコンセプトで運営していました。

補助金はあくまで手段であり、苦境に陥ったコンサルタントは、手段が目的化して自分自身のお経も読まず、クライアント側のお経も読めていなかったのかもしれません。

自分は今、何に感謝しているだろうか?

自分の経験、自分なりのお経、つまり原点こそ出発点であり、経営者それぞれのその営みに、税理士の立場からサポートしていきたいと考えています。

経営計画と定点観測の習慣は、中小企業にとっては脅威の円安時代には尚のこと重要になりそうです。

【経常黒字過去最高と聞いても実感がない理由】

国家ということばに「家」の漢字を使うように、それぞれの国にはさまざまなセクションがあり、それが集まったものが国家であると思います。

仮に、セクションを「政府」「大企業」「中小企業」「一般消費者」とした場合、深く根付いた感のある円安がプラスに働くのは「政府」「大企業」にあるでしょう。

そして、2024年の経常黒字は過去最高を記録しました。

黒字額ほぼイコール投資収益、つまり海外から受け取る配当金であったり証券投資からの収益になります。

要は外貨との接点で黒字額を稼いでいるということですが、よくよく考えると、、、。

・そもそも黒字ということは、

・受け取る外貨の方が多いのだから、

・それを円に換える力の方が強いのだから

・円高になるはずでは?

と思います。

そうなっていない要因は、外貨がそのまま再投資されている、ということなのではないかと推察します。

なぜ外貨のままで再投資されちゃうの?とまた考えると、

次のポイントは「実質金利」。

「名目の金利」マイナス「物価上昇率」が実質金利。

日本はまだ実質金利マイナスです。

金利ある世界と言われつつも、それ以上に物価が上がっています。

そうなると円に換える動機がないですものね。

「名目の金利」マイナス「物価上昇率」の算式でもって、いかにしてプラスにするか?

前者の「名目金利」をプラスにするか?

後者の「物価上昇率」をマイナスにするか?

前者の「名目の金利」をプラスに持ってこようと利上げすれば中小企業と一般消費者にストレートに響きます。

後者の「物価上昇率」をマイナスに持ってこようとしても、円安や供給不足によりなかなか下がる気配がありません。

しかし、物価上昇を、「お金の出ていくこと」ととらえれば、後者にテコ入れができます。

出ていくものを減らすという意味で、減税議論の行く末が重要になってきます。

(減税をしつつ地方交付税の不交付団体に上り詰めた名古屋市の事例もあります。千代田区長選挙で減税を訴えた候補者が惜敗したのは残念でした。)

教育や給食費の無償化も必須でしょう。

そしてオオトリは、、、。

ちょうど一年前の記事ですが、オリックスの宮内会長のインタビュー記事を保存していました。

「日本経済復活のカギは規制改革。規制改革はお金をかけずに取り組める。」

政治の世界になるとは思うのですが、順序からすると

・教育、給食の無償化

・減税

・規制改革

となるのでしょうか?

というわけで、規制改革議論の象徴としてのライドシェア解禁議論にも注目しています。

規制で生きる税理士が何を、と思うかもしれませんし、

ライドシェア議論の行方が大事と社内で言い続けているので、社員は松尾さんどうしたの?と思っていると思います。

しかしことの本質は「タクシー不足」ではなく「タクシー運転手不足」。

万博期間中に大阪府全域で毎日24時間実施されるライドシェア。

海外に行けば、その便利さと安全性からライドシェアはもはや必須の移動手段。

人手不足が叫ばれる中、眠っている労働力を活用することにもつながります。

さて皮切りになるか?

1

1- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)