税理士松尾ブログ

インボイス導入ガイド⑤~適格請求書の様式~

2021-08-19

テーマ:消費税

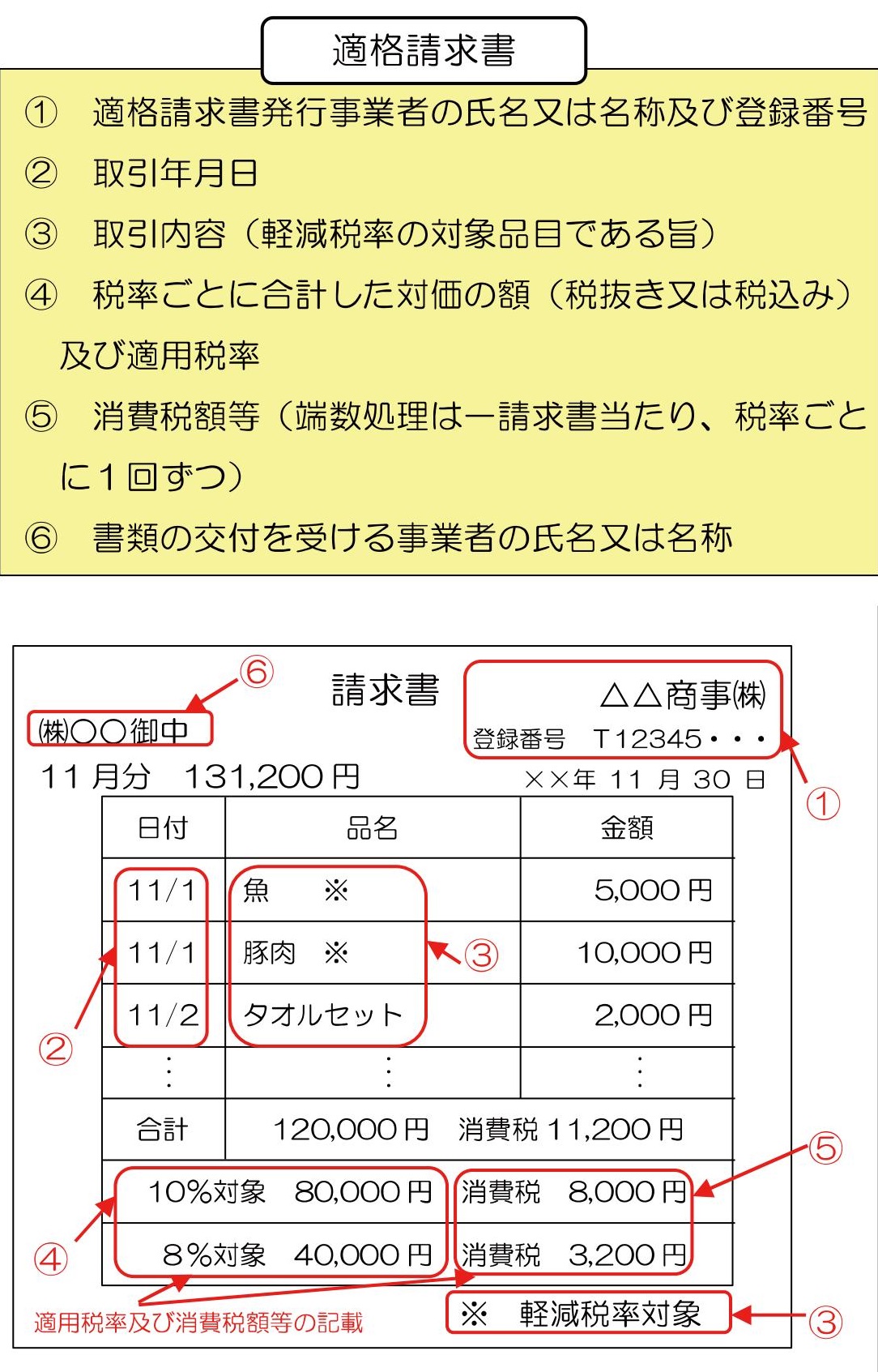

インボイスは「適格請求書」と言いますので、記載すべき事項が決められています。

①適格請求書発行事業者の氏名又は名称と登録番号

②取引年月日

③取引内容

④税抜き金額または税込み金額を税率ごとに合計した金額

⑤④に対する消費税額および適用税率

⑥請求書の受領者の氏名又は名称

具体的なイメージとしては下記の通りです。

①の適格請求書発行事業者の氏名又は名称は、「屋号」によって記載しても大丈夫です。

⑤の消費税額は

・税抜き金額×10/100(8/100)

・税込み金額×10/110(8/108)

のいずれかで計算し、複数の商品について一つの商品ごとに端数処理をすることはNGです。

あくまで税率ごとに合算をしてから、その合計額に対して消費税額を求めます。

(端数処理は切捨て、切上げ、四捨五入などは任意です。)

上記の記載事項がきちんと網羅されているか、が重要ですので、

・様式に制約はありませんし、

・手書きで作成しても問題ありませんし、

・納品書や請求書の複数の書類で記載事項を満たしていれば問題ありません。

また現実には、すべての取引で請求書や領収書があるわけではありません。

<そもそも領収書が発行されないケース>

交通機関は?

⇒3万円未満であれば帳簿への記載のみでOK

自販機での買い物は?

⇒3万円未満であれば帳簿への記載のみでOK

従業員への通勤手当は?

⇒帳簿への記載のみでOK

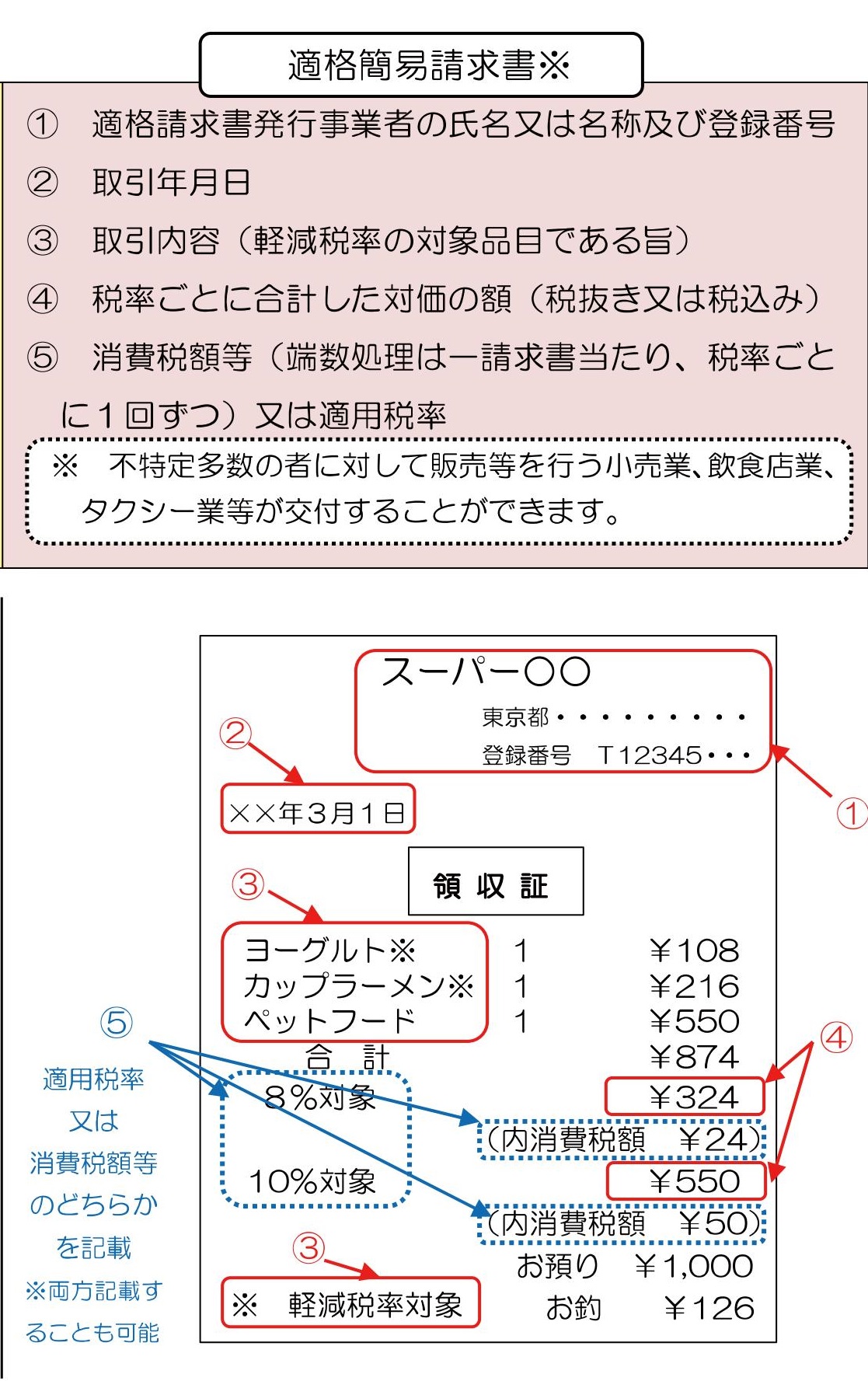

<適格簡易請求書(簡易インボイス)で可能なケース>

中古車屋さんが個人から買い取るときは?

⇒その個人のインボイス登録番号記載がなくても領収書と帳簿への記載のみでOK

不動産業者が個人から建物を買う場合は?

⇒その個人のインボイス登録番号記載がなくても領収書と帳簿への記載のみでOK

この適格簡易請求書とは、不特定多数を取引先とする事業を想定されているもので、記載事項は下記の通りとなります。

①適格請求書発行事業者の氏名又は名称と登録番号

②取引年月日

③取引内容

④税抜き金額または税込み金額を税率ごとに合計した金額

⑤④に対する消費税額または適用税率

適格請求書との違いでいえば、

⑥であった相手先の氏名等は、不特定多数のため記載が省略できるほか、

⑤において

・適格請求書では消費税額および適用税率

となっているのに対して

・適格簡易請求書では消費税額または適用税率

となっています。

したがって、適格簡易請求書では、

・消費税額だけ

・消費税率だけ

・消費税額と消費税率の両方

のいずれかの記載方法となります。

具体的には次のようなイメージです。

相手先の氏名・名称を記載する必要がないので、

ほとんどの場合は既存の請求書なり領収書に登録番号を記載すれば対応できるのではないでしょうか?

適格簡易請求書を発行できる業種は下記の通りです。

0

0- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)