税理士松尾ブログ

新・事業承継税制の動向

2019-06-30

テーマ:事業承継

相続や生前贈与による自社株の移転時、

その100%の納税が猶予される新・納税猶予制度。

私も昨年、多くのセミナーで講師をさせて頂きました。

昨年の平成30年分の適用は全国で522件だったようです。

そこで猶予されている税額の総額は約403憶円。

ということは一件当たり7,720万円の税額が猶予されている計算です。

納税が猶予されるのですから効果は絶大ですが、この制度を受けるための「権利」を得るには、

都道府県に特例承継計画の認定を受けていなければなりません。

期限は2023年3月31日(令和5年3月31日)まで。

今のところ、この認定申請は1,857件あるそうです。

そのうち実行に移されているのが522件ですので、「3分の2」はとりあえず計画だけは提出をして100%猶予される権利を確保しておき、

実行はまだ様子見、ということになります。

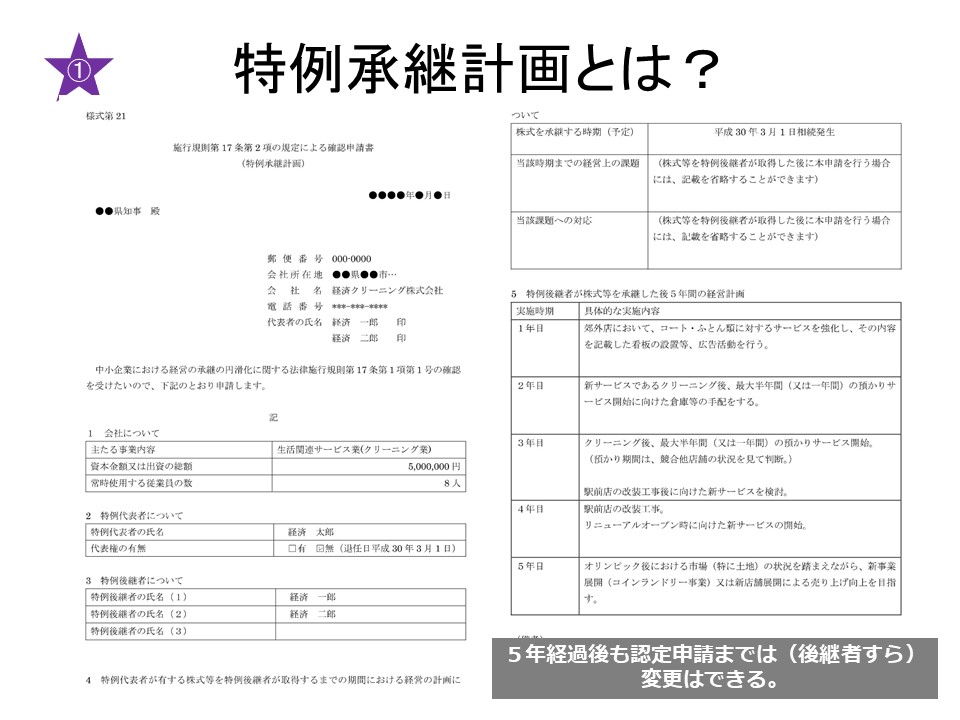

この計画はA4二枚のシンプルなもので、あくまで計画書なので贈与の実行までの間は後継者すら変えることが出来ます。

(セミナーtextより)

弊社でもこの「新・事業承継税制」のご提案をしているところは数社ございますが、いずれも税法以外のことを確認して頂いています。

それは、、、「遺留分」。

自社株も将来的な相続財産であることに変わらないので、自社株を一括して後継者に贈与することで、

結果として後継者以外の相続人さまの権利(遺留分)を犯してしまわないか、後々トラブルの引き金にならないか、

十分に留意をして頂いてから実行に移すようにしています。

また、一件当たりの猶予税額が約7,000万円であることからも分かるように、

この制度が本当に効果を発揮するのは、自社株が非常に高額になっているケースに限られます。

「税金がすべて猶予される」という部分だけが一人歩きし、これで何とかなる、と安心してしまっているケースも実務上ありました。

・この制度を受けるためには承継計画の認定が必要なこと。

・税法以外のこと(遺留分)にも気を配る必要があること

・制度が効果を発揮するケースは、意外と限られれた会社さんのみであること

・渡す側、後継者、両方にも条件があること

⇒後継者が役員にすらなっていないケースは論外

⇒登記上は株券発行会社の場合も変更が必要

(セミナーtextより)

まずは特例承継計画の提出による権利の確保と条件面の確認、そして自身にとって本当に効果があるのかの検証から始めていきましょう。

1

1- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)