税理士松尾ブログ

なにせなアカン?消費税10%-⑨インボイス発行のための「登録」?

2019-03-24

事業者が税務署に納める消費税は

・売上とともに入金となる消費税から

・支出とともに支払った消費税を、

・差し引く

ことで計算します。

例えば

・売上100円+消費税10円

・仕入80円 +消費税8円

・税務署への納税額は、10円-8円で2円

というイメージ。

これを「仕入税額控除」といいます。

この8円を差し引くときに「適格請求書(インボイス)」の保存が義務付けられるのが

いわゆる【インボイス制度の導入】です。

2023年10月。

適格請求書は

適格請求書発行事業者しか

交付することが出来ません。

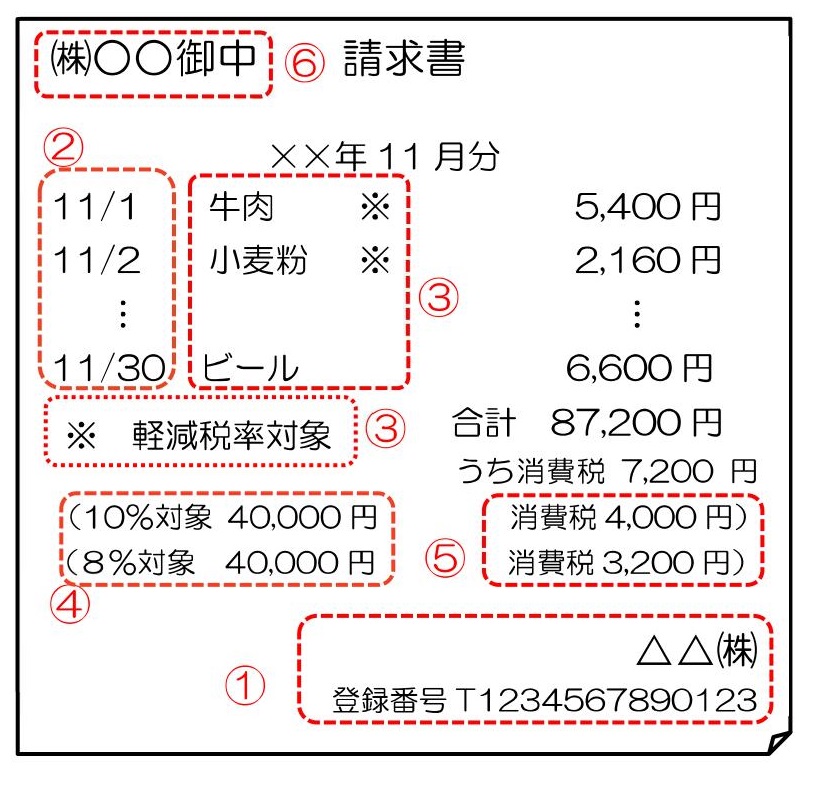

こういう、①の登録番号が記載された、

適格な請求書や領収書は

適格な請求書や領収書を発行する事業者として

税務署に登録された事業者しか

交付することが出来ません。

適格請求書発行事業者への登録は2021年10月1日から。

登録は義務なの?

・・・任意です。

ただ、お客様としては適格な請求書や領収書を発行してくれる事業者やお店と取引したいでしょうから、その点は必ずおさえる必要があります。

(登録していない事業者との取引は、お客様にとって消費税の納税額が増えることになります。)

免税事業者、すなわち消費税を納める必要のない事業者であっても、インボイスを発行しようと思えば、登録が必要です。

それはすなわち、消費税を納める事業者を選択したこととなります。

課税事業者(消費税を納める事業者)を選択

↓

適格請求書発行事業者を選択

という流れです。

もともと消費税を納める義務のある事業者については、

適格請求書発行事業者を選択しようがしまいが消費税を納める義務はとうぜん、あります。

適格請求書発行事業者の義務は?

・インボイスを交付すること

相手方の了承がある場合には電子インボイスでの交付も可です。

・インボイスを修正すること

もし誤りがあれば修正して再発行する義務があります。

です。

もし電子インボイスを発行した場合は、そのまま電子媒体で保存するかプリントアウトして保存しておく必要があります。

メールで送付した電子インボイスが他のメールに紛れているような場合は、保存しているものと認められません。

(受け取った側も同様)

やはり、インボイス制度で大きな論点は、

「免税事業者(消費税を納める必要のない事業者)との取引をどうするか」

にあるように思います。

免税事業者が適格請求書発行事業者を選択してくれる(それはすなわち課税事業者を選択してくれる)のであれば問題はありません。

建設業で、一人親方と言われる小規模な外注先が多いケース

保険の外交員や整骨院など、委託先に小規模な取引先が多いケース

では外注先や委託先が免税事業者であることも多いと思われます。

次回はその対処法について

0

0- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)