税理士松尾ブログ

後継者塾。募集スタート。

2023-02-23

テーマ:経営を守る情報

事業承継のテーマにならない日はない、という日々の実務。

また、普段の実務は別の税理士先生に依頼されているものの、事業承継の進め方となると少し相談しづらいので弊社に、といったケースもチラホラと。

どのような場合であっても、事業承継を実際に進めるにあたっては後継者の選定ありきですし、後継者ご自身も普段の営業に加えて経営を守るための情報も身につけて頂く必要があります。

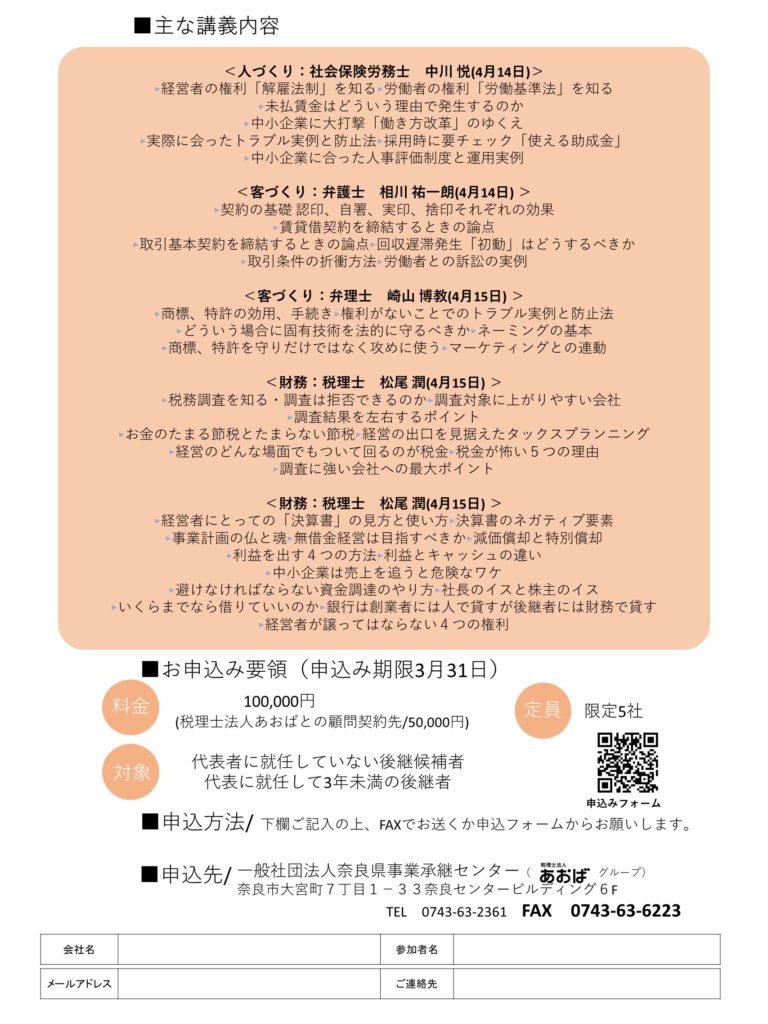

というわけで

・これからの経営を守る実務ノウハウを

・短期集中で

・網羅的に

ご確認頂く機会として「後継者塾」をスタートさせることと致しました。

・代表者に就任していない後継予定者

・代表に就任して3年未満の皆さま

を対象として4人の士業(税理士・弁護士・弁理士・社会保険労務士)からお話しさせて頂く予定ですのでご参加頂けると幸いです。

先日「伴走支援型特別保証」制度、いわゆるコロナ借換保証制度がスタートしています。

実務では、その保証制度と同時に、政策公庫さんの商品である「資本性ローン」と両にらみで検討するケースが多いと感じています。

資本性ローンは期日一括返済であるため、期間中は元金返済を伴わず、ローン(負債)であるものの金融検査上は「資本」とみなすことが出来るのが最大の特徴です。

そのため、借入利息は税引き後利益が黒字であれば高く、赤字であれば低い、という構造になります。

一定期間返済を伴わなず、かつ資本とみなす性質の資金を注入することで、民間金融機関の支援が円滑になる「呼び水」となることを目的としたものとなります。

もともとベンチャー支援を念頭に置いた資本性ローンは金利が高かったのですが、

コロナ対策として扱われている商品は

・税引き後利益が黒字であれば2.6%〜2.95%

・税引き後利益がマイナスであれば0.5%

と設定されています。

(国民生活事業の場合)

「呼び水」となることが最大の目的ですので、資本性ローンの注入とともに民間金融機関の何らかの協調支援が前提として求められますが、認定支援機関の所見があればそれも必須ではないようです。

・コロナからの回復が遅れているケース

・借入が複数本走っており資金繰りを根本的に見直さないといけないケース

では特に、活用の選択肢に上がるものと思われます。

そして確定申告実務では、やはりインボイス対応の話題。

インボイス制度はスタートが令和5年10月1日で、スタート時に事業者登録を間に合わせるためには令和5年3月31日までに手続きをしなければなりませんでした。

しかし、先般の税制改正にて、令和5年9月30日までの申請については制度スタートに間に合わせることになりました。

(実際には登録まで3週間ほどかかりますので、早めには申請しておかなくてはなりません。)

ただこれはあくまで発行手続きの話であって、制度の根幹には変更はありません。

課税事業者(すでに消費税を納めている事業者)のポイント

1,インボイスに登録することにメリットもデメリットもない

2,支払の相手先にインボイスを発行できなさそうな事業者がないかどうか

免税事業者(いまは消費税を納税する必要のない事業者)のポイント

1,売上の相手先が一般個人のみである場合はインボイス発行の必要はない

2,売上の相手先に事業者がある場合はインボイスに登録するかどうか要検討

小規模事業者への軽減措置があるためか、年間売上が1,000万円を超えない事業者でも登録をされるケースが多いように感じます。

いずれにせよ、課税事業者も免税事業者も「2」のケースにおいて、

消費税相当をどちらが負担するかの「値決め」の話に必ずなる、

という根幹は変わらないため、引き続き当事者間での話し合いが重要となります。

0

0税制改正での隠れた負担増。

2023-02-07

テーマ:経営を守る情報

今年の税制改正では、

・生前贈与で相続財産に取り込まれる年数が3年から7年になった

・相続時精算課税制度が使いやすくなった

・NISAが拡充された

・防衛増税

といったテーマが取り上げられることが多いです。

実際、先日の税制改正セミナーではそういった部分をメインとして取り上げました。

しかし一方で、あまり取り上げられることのない項目でも、金銭的にせよ事務的にせよ、納税者に不利だな、と感じる項目も多くあります。

例えば給与支払報告書の提出範囲。

「1日だけ来て辞めちゃったアルバイトさんの給与支払報告書も出さないといけないのか?」など、

「どこまで源泉徴収票を提出するのか?」が話題となることが多くあります。

提出範囲は

・各市町村に対するもの

・税務署に対するもの

に応じて異なっています。

<各市町村に対するもの>

⇒全部(退職者で年30万以下のものを除く)

<税務署に対するもの(主な区分)>

⇒年末調整をした人は、年500万円超の人(法人の役員等は年150万円超)

⇒扶養控除等申告書を提出して年末調整をしていない人は、年250万円超の人(法人の役員等は年50万円超)

イメージとしては

「市町村の方が税務署より提出範囲が広い」ということとなります。

そして税制改正により、

この提出範囲が「市町村の基準に統一(拡大)」されることとなります。

(令和8年分に係る給与支払報告から)

電子化に伴い当然と言えば当然かもしれませんが、いままで以上に国税庁に膨大な情報が蓄積されることとなりそうです。

その他、電子取引。

税務上の「電子取引」とは、

・ネットショッピングでダウンロードした領収書

・メールで受け取った、又は発行したPDFの請求書

など、受領・発行時点から電子媒体のものが該当します。

そしてそれをプリントアウトして保存するのではなく、電子媒体で保存することが強制されるのが「電子帳簿保存法における電子取引」となります。

しかし今年いっぱいは、電子取引を書面にプリントアウトして保存していても、宥恕(容認する)措置が設けられています。

今回の税制改正で、書面での保存を事実上認める措置が、

・時限的な宥恕措置から

・恒久的な措置へ

改正されています。

書面保存が恒久化されたと見る向きもありますが、実際は厳しくなったというのが実感です。

来年以降は

・電子取引に対応しようとしているが対応できない相当の理由がある

・書面で出力して保存している

・税務調査時のダウンロード要請に応じる

という3つの要件を満たす場合に限り、電子取引の書面での保存が認められます。

このダウンロード要請に応じる、というのが調査時の提示、提出に応じることを指しますので、なかなか重たい条件が一つ加わった形です。

調査があった時は出来る限り資料の持ち帰りは遠慮してもらうのが基本スタンスですので、

ダウンロード要請に応じなくてよいためにはどうすべきか?を考えた場合、

1,検索要件を満たす

2,事務処理規程などを作成する

ことが必要となります。

上記の「2」については規程を作成し、ディスプレイなどに提示できる状態にしておけば良いのですが、「1」の検索要件が少しハードルが高いものになります。

ア:日付、金額、取引先を検索できる

イ:日付と金額は範囲指定して検索ができる

ウ:AAかつBBというような組み合わせ検索ができる

という3つを満たすものが検索要件となりますので、単にフォルダに格納しているだけでは対応できません。

来年1月を見据え、自社の電子取引のボリュームによって

・Excelで索引簿などをつくり、そこにPDFファイルへのリンクを貼る

・管理ソフトを導入する

といった対応が必要となります。

0- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)