税理士松尾ブログ

税制改正や給付金・補助金、そして経営サポート重点項目3点

2022-01-24

年末に税制改正大綱の公表があり、そのほとんどが既存制度の延長や縮小であったためオンラインセミナーの題目を急遽、

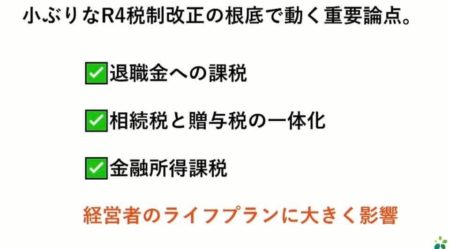

【令和4年度税制改正に盛り込まれなかった重要項目】に変更して配信(1/7)。

・相続税と贈与税の一体化

・退職所得に対する課税のあり方

・金融所得に対する課税のあり方

・事業承継税制

このあたりの議論の動向と対策をお伝えさせて頂きました。

特に相続税と贈与税の一体化議論は脅威ですが、相続税を必要以上に恐れることなく、弁護士とのタッグも活かしながら、税務だけに偏らない解決策をご提案していくつもりです。

念のため生前贈与の計画スパンは短縮しつつ。

その他、令和3年度補正予算の成立を受け、給付金の公表や補助金の改訂が続いています。

【事業復活支援金】

年商に応じて最大250万までの給付を受けることができます。

こちらは「給付金」ですので要件(2021年11月〜2022年3月までのいずれかの月の売上が2018年.2019年.2020年のいずれかの年の応答月に比して30%以上ないし50%以上減少していること等)に合致すれば必ず受給できるものになります。

⇒事業復活支援金のポイント動画(YouTube)

⇒概要資料(概要はP1、添付資料はP6.7)

【IT導入補助金】

令和3年度の補正予算成立を受けて、内容が拡充されています。

・補助率が1/2から2/3(補助額50万以下部分は3/4)に(上限350万)

・会計ソフト、受発注のソフト、決済ソフト、ECソフトに対象を特化

・クラウドの利用料も2年分補助

・PCやタブレット、レジなど汎用性が高いものも補助対象に(補助率1/2,それぞれ上限あり)

⇒公表された概要資料(P2以降)

ベンダーなどIT導入支援事業者とともにオンラインで申請していく従前どおりのスタイルになるものと思われます。

【事業再構築補助金】

第5回公募が開始されており、締切りは3/24の18時です。

今までは、事業計画書において、新事業の売上が全社売上の10%を超えている絵を描く必要があり、もともと年商規模が大きい法人については若干のハードルになっていたところの要件が緩和されています。

その他は大きな変更はありません。

こちら、コロナからの事業転換や新規事業開始の際には位置づけの非常に大きなものになります。

実際の補助金申請書作成にあたっては、二人三脚で長期間の業務となりますのでお早めにお声がけください。

(当社としては顧問先さまについては、認定支援機関の確認書発行に伴う定額報酬のみで、成功報酬は無しでサポートさせて頂いております。)

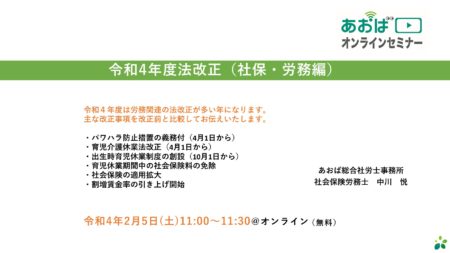

で、その他にも中小企業にとっては社会保険関連の改正動向も見逃してはなりません。

働き方やキャッシュフロー、組織の在り方に非常に大きな影響を与えると思います。

・パワハラ防止措置の義務付け

・育児休業関連

・割増賃金率の引き上げ

・社会保険の適用拡大

このあたりを社会保険労務士からご説明させて頂く機会も設ける予定です。

(2/5 11時からオンラインセミナー)

業種を問わず、原価高や人材不足といった厳しい経営環境、そしてコンプライアンス遵守への要請や労務関連の法改正など対応が必要な項目は増加の一方です。

しかしその中にあっても、まずは月次試算表をもとにキャッシュフローの見通しを共に検証し、必要に応じて金融機関とも連動して資金管理を行うことから始める、という点は変わらないスタンスとして持っていたいと考えています。

その上で、財務内容を深く把握する立場として、

・労務面のリスク対策

・万が一への保障

・誤りや不正を未然に防止するための内部統制の構築

という3点を重点項目として考えています。

特に内部統制については、その意識付けが結果として税務調査にも対応できる企業体質の構築にも大きく寄与します。

もはやすべての事象を「機会(チャンス)」と前向きに捉えるしかない事態が続きますが、お客様の課題を解決し、様々なリスクに先手必勝で備えることのできる「専門職コンサルティングファーム」の構築に向けて邁進したいと思います。

0

0- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)