税理士松尾ブログ

大阪府独自基準に用いられた、企業経営にも使う「移動平均」の考え方

2020-05-08

テーマ:経営を守る情報

先日、「大阪モデル」という大阪府独自の自粛解除基準が示されました。

「新型コロナウイルス対策本部会議」の議事進行をみておりますと、未曽有の危機の出口戦略に使う【指標】を選定するにあたり、

・府民の誰にでも取れる数値を用いること

・府民の誰にでもできる計算式の指標であること

・リアルタイムに取れる指標であること

を重視していることが特徴的であるように感じます。

諸外国は一人が何人に感染させるかという「実効再生産数」を指標にするところが多いようですが、それだと計算式が複雑で専門家しか分からず、しかもリアルタイムではない、という判断のようです。

事実、5月5日の会議に出席していた専門家のかたも「サイエンスとしての正確性には自信がない」とはっきりおっしゃっていました。

他にももっといい指標があると分かればその時に変えればいい、とも。

そして今回の措置は分かりやすいがゆえに賛否両論それぞれあるでしょう。

それでも、シンプルで分かりやすい数値を選択することで「現場で使える」「行動につながる」ということを優先したのだと思います。

行動につながってこそ「アラーム」になる、ということです。

企業経営においても、アラームに気づくようにそれぞれ重要視している「数値(ベンチマーク)」を選択することが重要と思いますが、今回の大阪府の選択はそれに相通ずるところがあるように思います。

キャッシュ増加をゴールとするならば、キャッシュ増に強く影響を及ぼすベンチマークは何か?

客単価か?

セミナー動員数か?

ある特定の商品の販売数か?

企業それぞれで重要なベンチマークがあると思います。

ちなみに弊社は全てのお客様の黒字決算割合を移動平均で統計化し、ベンチマークとしています。

やはり、何はともあれお客様に黒字でいて頂くことが重要であり、お客様の数字を把握している立場として黒字達成にどれだけお役立ちできているのかを重要視しています。

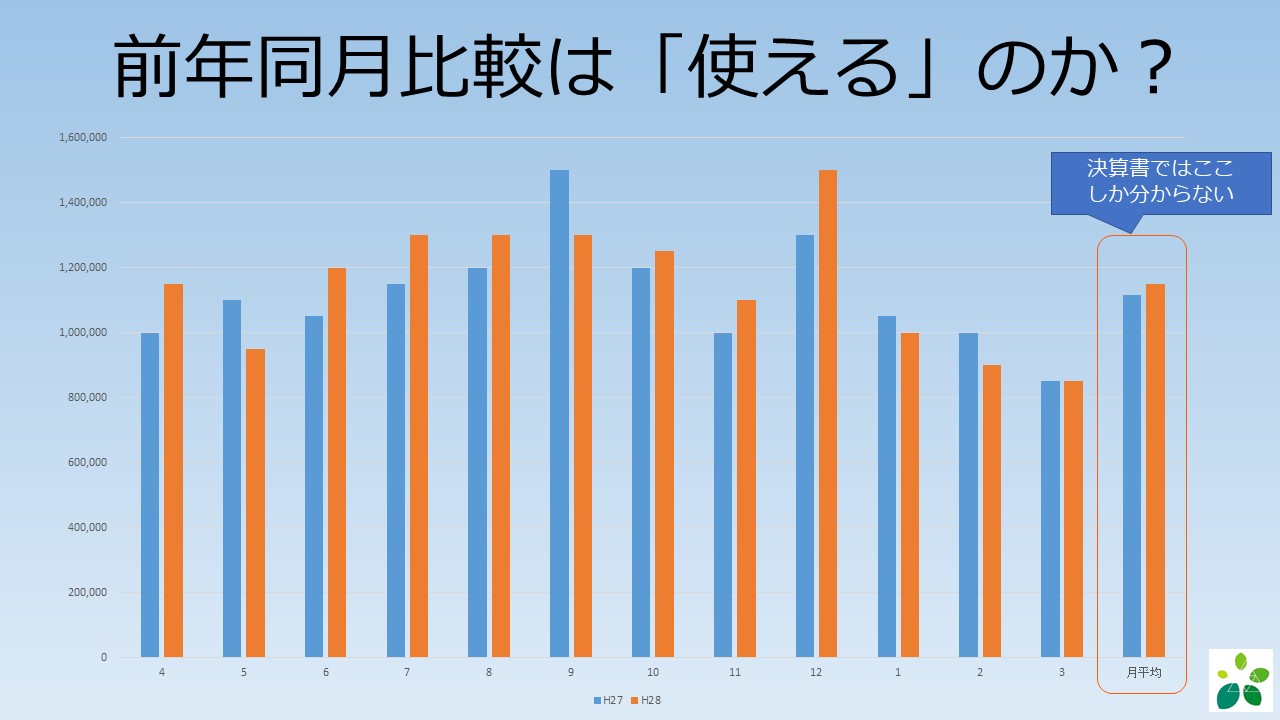

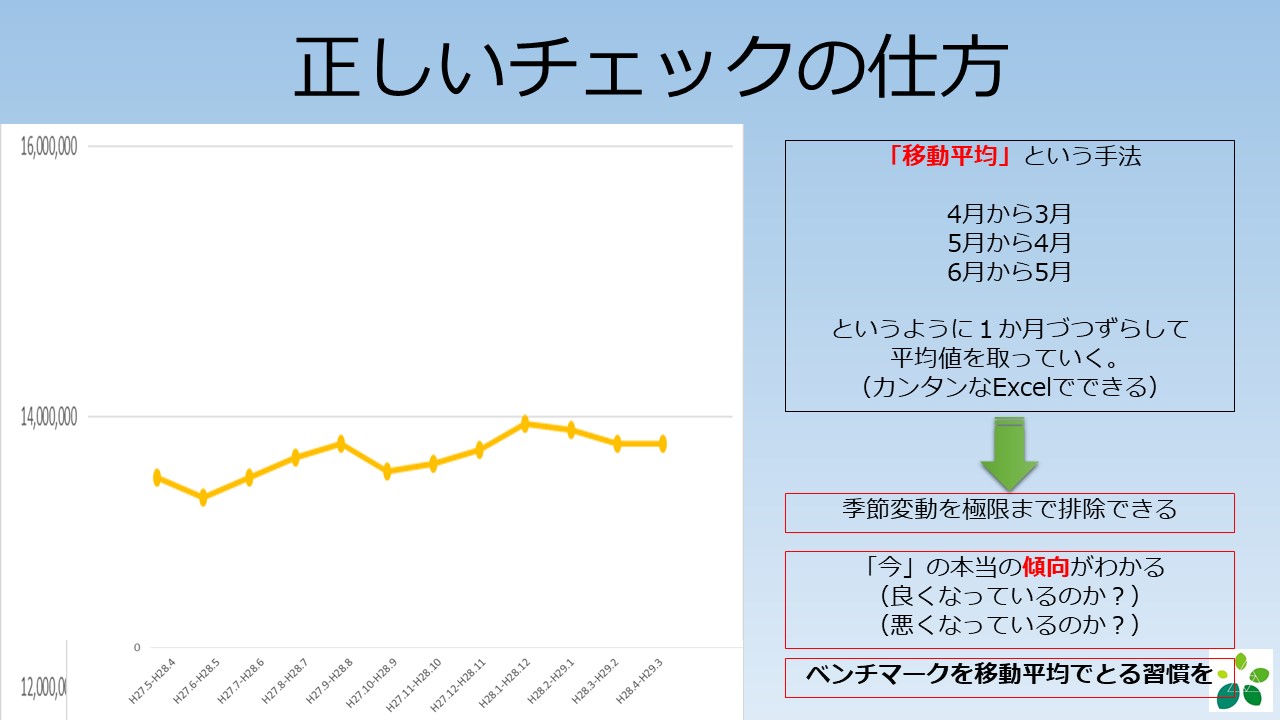

そして今回の大阪府独自指標の最大のポイントは、それぞれの数字に「移動平均」という考えを用いていることだと感じます。

これは事態の「トレンド」を掴むためにシンプルかつ効果的な手法で、弊社のチャート式試算表にも取り入れています。

例えば「経路不明の感染者数」のトレンドをつかむために単純な1週間の平均を取るのではなく、「5/1から5/7」「5/2から5/8」「5/3から5/9」というふうに、移動して(ズラして)平均を取るという手法です。

これでその範囲の中に突発的に数が伸びた日があっても、「比較にならない」という事態を回避できます。

具体的なイメージは下記の通りです。

私も、財務系やスタートアップ系のセミナーの時には移動平均の考え方について取り上げてきていた次第です。

企業においては、「H31.4~R2.3」「R1.5~R2.4」「R1.6~R2.5」というふうに年単位で客数、粗利益、人件費、どんな数字で移動平均をとっても有意義だと思います。

まだまだ大きな影響を受ける中ですが、経済は回さなければなりません。

粛々と経済を回し復活を期すにあたり、

・数値選定の仕方

・移動平均

の考え方が企業経営にも大きく参照できると思います。

1

1動画配信【新・事業承継税制の盲点】

2020-04-26

テーマ:動画配信

贈与税を払うことなく株式を移転できる。

これがメリットである「新・事業承継税制」。

当然、これを適用した方がいい会社、そうでもない会社、それぞれあります。

こういう会社が向いている、という傾向はありますが、

しかしそれでも税務上の「盲点」に該当してしまうと

どれだけ向いていたとしても適用することすらできません。

新事業承継税制の「盲点」を5つのステップに分けてまとめました。

パスワードはこちらからお問合せください。

0

0事業承継の基本的考え方と17の手法、遺言が大切な理由。

2020-04-25

テーマ:動画配信

当然の話ですが、

事業承継は登記上の「代表取締役」を交代することだけではありません。

お客様からの信頼獲得

従業員からの信頼獲得

そして

株式など財産の承継

一連をやり遂げようとすると少なくとも10年はかかるでしょう。

しかし、平成30年に創設された「新・事業承継税制」を使うための前提となる

「特例承継計画」の提出期限が2023年3月に迫っています。

・どういう会社が向いているのか?

・そもそも事業承継はどんなステップでやればいいのか?

・税理士の立場から見ても遺言が大切とおもうワケ

を動画にまとめました。

パスワードはこちらからお問合せください。

0- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)