税理士松尾ブログ

賃上げへの優遇施策。補助金助成金と税制措置。

2023-06-09

テーマ:経営を守る情報

コロナ禍でスタートした事業再構築補助金も、早や第10回。

応募締め切り:6/30の18時まで

採択発表 :8月下旬〜9月上旬

とされています。

弊社も認定支援機関としてサポートさせて頂いており、これまで採択結果が公表されてる第8回こそ採択がなかったものの、それ以前の各回で採択事案を出すことが出来ています。

ただ、応募案件としては段々と窓口が狭くなっているのも事実。

第10回の応募枠には8つの類型があり、それぞれの概要は下記の通りです。

<成長枠>

・賃上げ(事業終了時点で事業場内最低賃金が+45円,給与総額+6%)による補助率引き上げ措置あり

・取り組む事業の市場規模が10%以上拡大する事業、業種に属している

・事業終了後3〜5年で給与総額を年率2%以上増加させる

<グリーン成長枠>

・グリーン成長戦略実行計画14分野の課題解決に資する取り組みが対象

・賃上げによる補助率引き上げ措置あり

・中小企業の補助金額が最大1憶円と大きい

・事業終了後3〜5年で給与総額を年率2%以上増加させる

<卒業促進枠>

・補助事業を通じ、3〜5年で中小企業の規模から卒業すること

・グリーン成長枠と同様の大きな補助上限

<大規模賃金引上げ枠>

・成長枠またはグリーン成長枠と同時に申請することによる上乗せ枠

・成長枠またはグリーン成長枠の事業終了後3〜5年で事業場内最低賃金を+45円引き上げ、従業員数も年率平均1.5%以上増員すること

<産業構造転換枠>

・今回の第10回では業界団体のみ申請受付け

・現在の事業の市場規模が10%以上縮小する業種業態に属し、それとは別の新規事業を実施すること

<最低賃金枠>

・売上減少要件あり

・2021/10〜2022/8までの間で3か月以上最低賃金+30円以内で雇用している従業員が10%以上いること

<物価高騰対策・回復再生応援枠>

・売上減少要件あり

・原油価格、物価高騰等の影響を受けている

<サプライチェーン強靭化枠>

・海外で製造する部品等の国内回帰を進めるための枠

※その他、各類型ともに事業計画において付加価値が一定額以上向上する表現が求められます。

※それぞれの枠の前提条件に当てはまるようであれば、公募要項にて補助額を確認しましょう。

中小企業にとっては公募要項P17に記載されている「物価高騰対策・回復再生応援枠」がメインになるような気がします。

その他、優遇施策、特に賃上げに対するものという観点からは、

・ものづくり補助金(給与支給総額が年率6%超など大規模な賃上げの場合の補助額上乗せ)

・業務改善助成金(引き上げる人数に応じて設備投資への助成金上限が増加)

があります。

特に業務改善助成金は「助成金」ですので、要件さえ満たせば必ず助成されます。

(逆に「補助金」は要件を満たしていても採択されるかどうか、というハードルがあります。)

まずは業務改善助成金の前提条件となる「事業場内最低賃金と地域別最低賃金の差額が30円以内であること」に該当するかどうかの確認をし、さらに今後、賃上げと設備投資の両方をお考えの際はチェックすべき制度と言えます。

税制面では、

・賃上げ促進税制

・先端設備導入に係る固定資産税の軽減措置

があります。

いずれも税制改正によって内容変更があり、現行は下記の通りです。

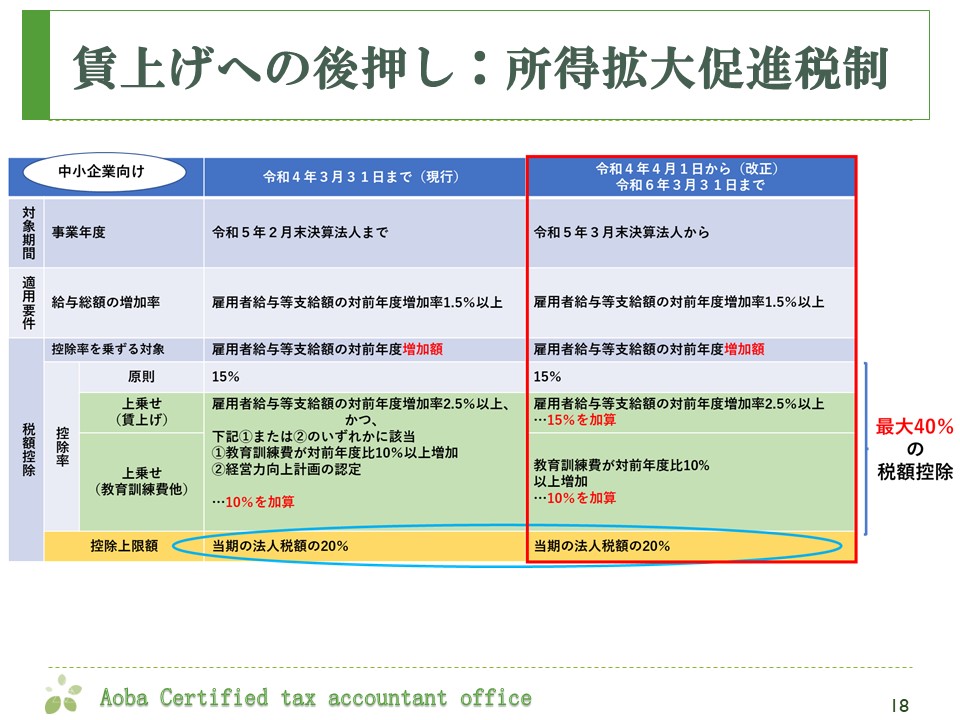

<賃上げ促進税制>

雇用者への給与の支給額の増加率が

・1.5%アップ

⇒増加額の15%を税額控除

・2.5%アップ

⇒控除率を15%上乗せ(30%の税額控除)

・さらに教育訓練費の対前年比10%以上増

⇒控除率を10%上乗せ(40%の税額控除)

という概要です。

⇒イメージ

{kind=link}

※その事業年度の法人税額の20%が控除上限

<先端設備導入に係る固定資産税の軽減措置>

・その設備投資により労働生産性が年率3%以上向上する計画を

・認定支援機関が確認し

・さらに市町村が認定すれば

・償却資産税を3年間1/2に

・さらに1.5%以上の賃上げ表明をすれば最大5年間1/3に

軽減する、という概要です。

⇒イメージ

{kind=link}

※計画が達成できなかったとしても罰則等はありません。

税制面のいずれの措置も税額から直接控除できるため効果は補助金助成金と全く同じですし、実務的な感覚から言っても負担軽減額は大きくなります。

尚、賃上げ促進税制は税務申告時のいわば事後処理にて適用が可能ですが、固定資産税の軽減措置に関しては、市町村の認定を「設備取得前」に取らなければならないため、認定支援機関への事前の声掛けが重要です。

1

1- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)