税理士松尾ブログ

後継者塾。募集スタート。

2023-02-23

テーマ:経営を守る情報

事業承継のテーマにならない日はない、という日々の実務。

また、普段の実務は別の税理士先生に依頼されているものの、事業承継の進め方となると少し相談しづらいので弊社に、といったケースもチラホラと。

どのような場合であっても、事業承継を実際に進めるにあたっては後継者の選定ありきですし、後継者ご自身も普段の営業に加えて経営を守るための情報も身につけて頂く必要があります。

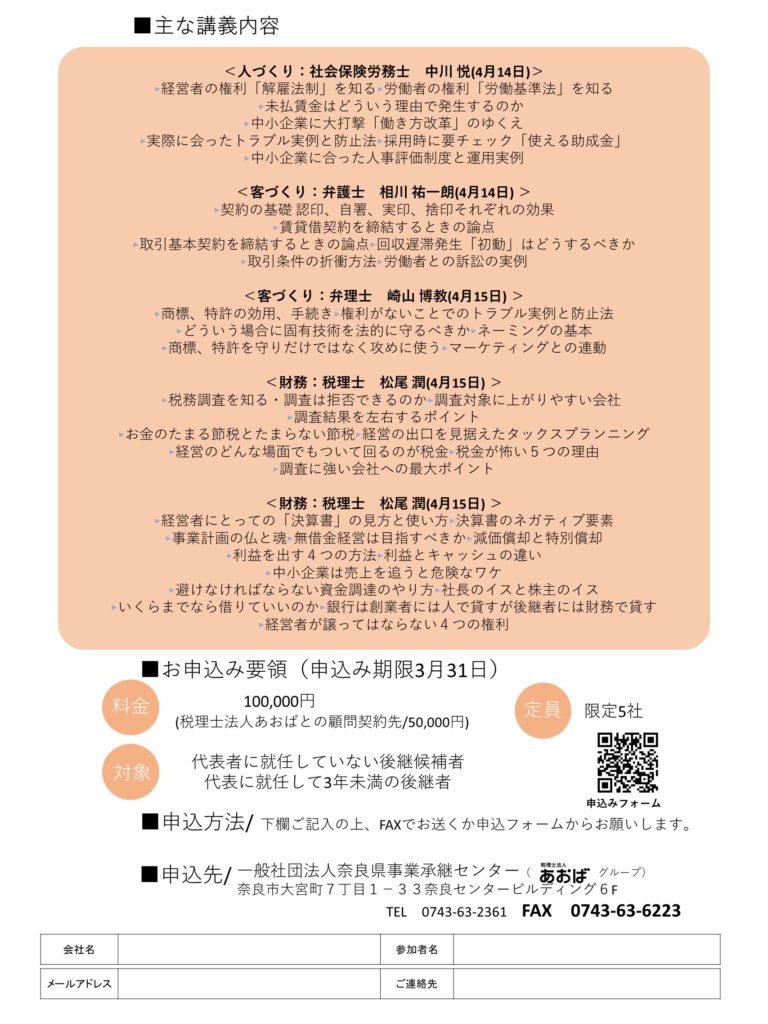

というわけで

・これからの経営を守る実務ノウハウを

・短期集中で

・網羅的に

ご確認頂く機会として「後継者塾」をスタートさせることと致しました。

・代表者に就任していない後継予定者

・代表に就任して3年未満の皆さま

を対象として4人の士業(税理士・弁護士・弁理士・社会保険労務士)からお話しさせて頂く予定ですのでご参加頂けると幸いです。

先日「伴走支援型特別保証」制度、いわゆるコロナ借換保証制度がスタートしています。

実務では、その保証制度と同時に、政策公庫さんの商品である「資本性ローン」と両にらみで検討するケースが多いと感じています。

資本性ローンは期日一括返済であるため、期間中は元金返済を伴わず、ローン(負債)であるものの金融検査上は「資本」とみなすことが出来るのが最大の特徴です。

そのため、借入利息は税引き後利益が黒字であれば高く、赤字であれば低い、という構造になります。

一定期間返済を伴わなず、かつ資本とみなす性質の資金を注入することで、民間金融機関の支援が円滑になる「呼び水」となることを目的としたものとなります。

もともとベンチャー支援を念頭に置いた資本性ローンは金利が高かったのですが、

コロナ対策として扱われている商品は

・税引き後利益が黒字であれば2.6%〜2.95%

・税引き後利益がマイナスであれば0.5%

と設定されています。

(国民生活事業の場合)

「呼び水」となることが最大の目的ですので、資本性ローンの注入とともに民間金融機関の何らかの協調支援が前提として求められますが、認定支援機関の所見があればそれも必須ではないようです。

・コロナからの回復が遅れているケース

・借入が複数本走っており資金繰りを根本的に見直さないといけないケース

では特に、活用の選択肢に上がるものと思われます。

そして確定申告実務では、やはりインボイス対応の話題。

インボイス制度はスタートが令和5年10月1日で、スタート時に事業者登録を間に合わせるためには令和5年3月31日までに手続きをしなければなりませんでした。

しかし、先般の税制改正にて、令和5年9月30日までの申請については制度スタートに間に合わせることになりました。

(実際には登録まで3週間ほどかかりますので、早めには申請しておかなくてはなりません。)

ただこれはあくまで発行手続きの話であって、制度の根幹には変更はありません。

課税事業者(すでに消費税を納めている事業者)のポイント

1,インボイスに登録することにメリットもデメリットもない

2,支払の相手先にインボイスを発行できなさそうな事業者がないかどうか

免税事業者(いまは消費税を納税する必要のない事業者)のポイント

1,売上の相手先が一般個人のみである場合はインボイス発行の必要はない

2,売上の相手先に事業者がある場合はインボイスに登録するかどうか要検討

小規模事業者への軽減措置があるためか、年間売上が1,000万円を超えない事業者でも登録をされるケースが多いように感じます。

いずれにせよ、課税事業者も免税事業者も「2」のケースにおいて、

消費税相当をどちらが負担するかの「値決め」の話に必ずなる、

という根幹は変わらないため、引き続き当事者間での話し合いが重要となります。

0

0- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)