税理士松尾ブログ

なにせなアカン?消費税10%-⑦イートインとテイクアウトの両方がある場合のメニュー表示

2019-03-17

軽減税率が導入されると、

・税込み表示か税抜き表示か

・軽減税率(8%)か標準税率(10%)か

という論点が混在してしまいます。

前者については、以前のブログで触れました。

何事もそうですが、「原則」をまずはおさえておくことが重要です。

原則は税込表示。

⇒参考

次の論点として

イートインとテイクアウトのある飲食店さんが考えるべき論点。

もうこれは例を挙げるしかないです。

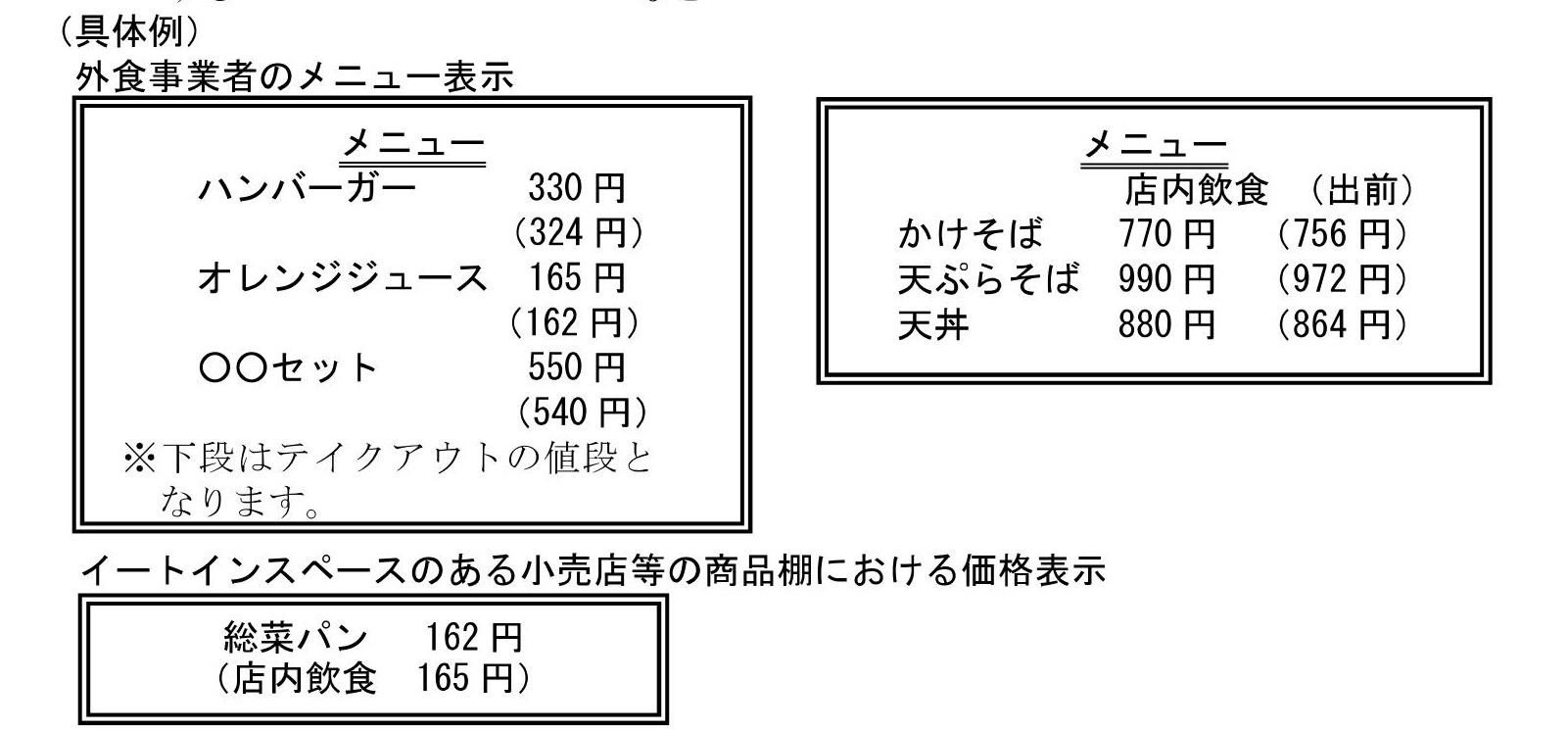

イートインとテイクアウトの価格を並べて表示すると、

店内飲食よりも出前の方が安いのがどうしても目につきます。

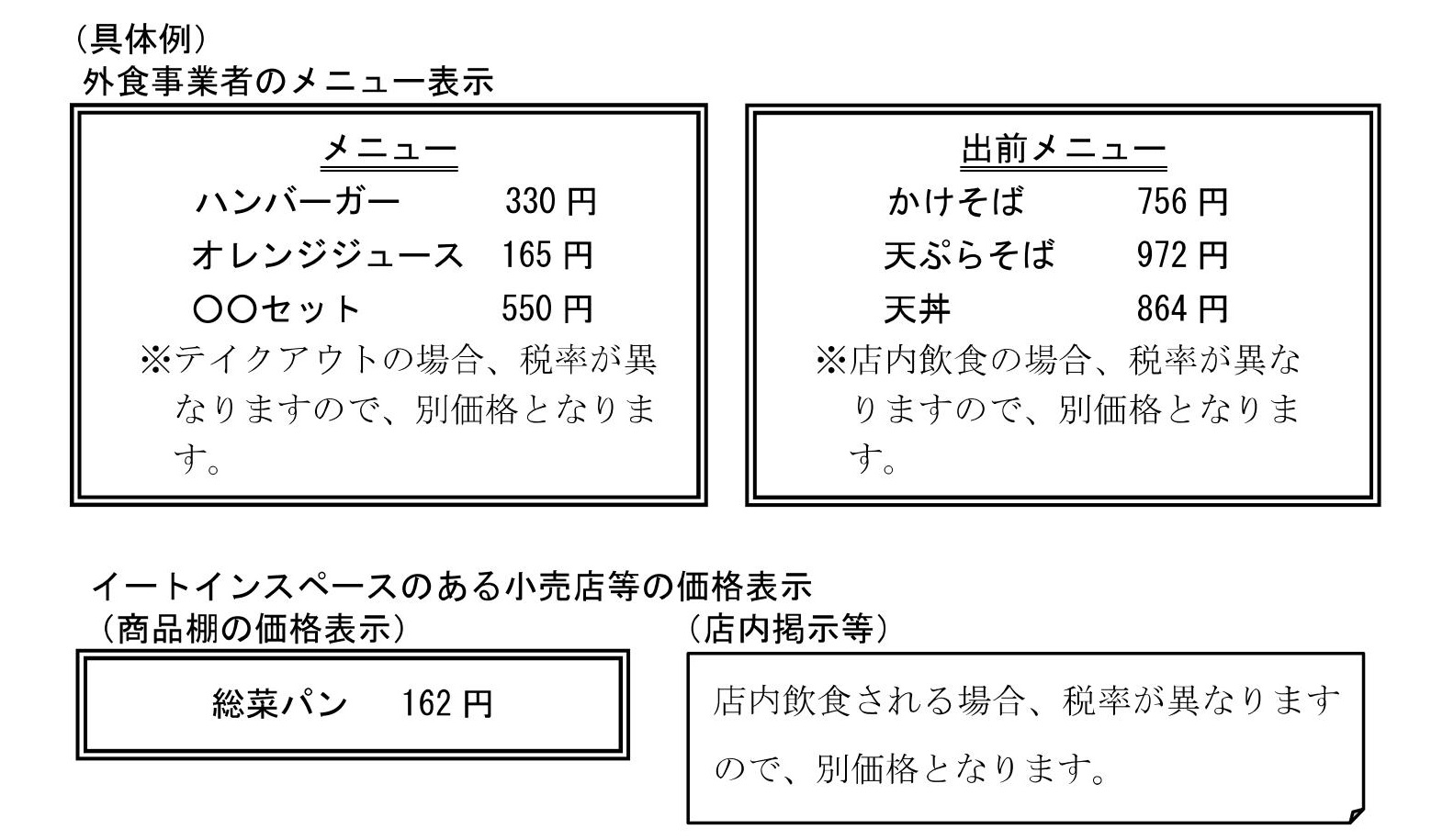

で、メニューを分けてしまうパターン。

で、それでもやっぱりお客様にとってはわかりづらいので、

・イートインの本体価格をテイクアウト高く設定し、

・税込み金額を同じにする

パターンがこちら。

例えば

イートイン 100円⇒税込み110円(税率10%)

テイクアウト102円⇒税込み110円(税率8%)

こんな感じです。

この場合は、たとえば

「消費税は8%しか頂いておりません」といったような

「値引きと消費税率を紐づける」ことはNGですのでその点は気を付ける必要があります。

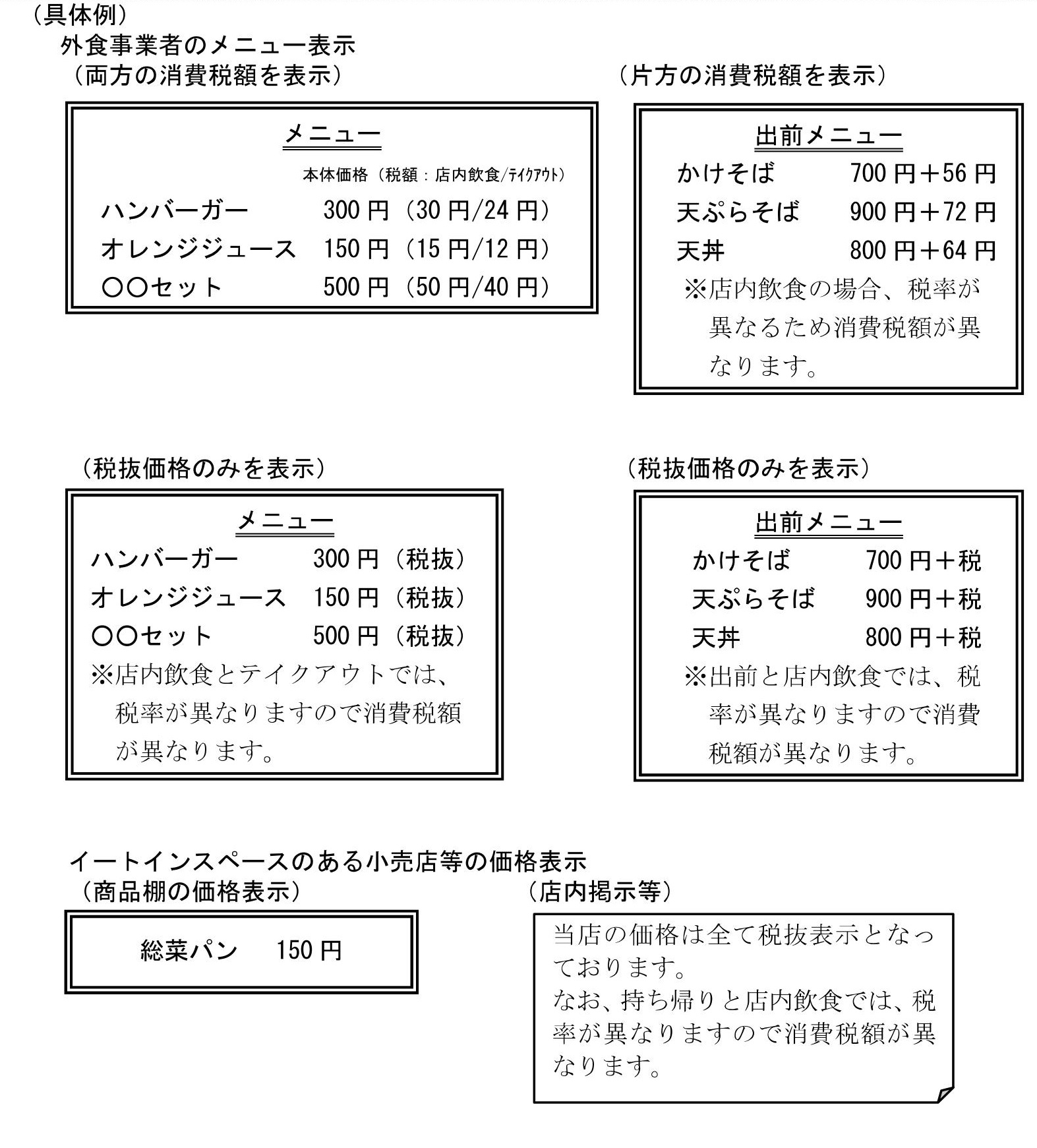

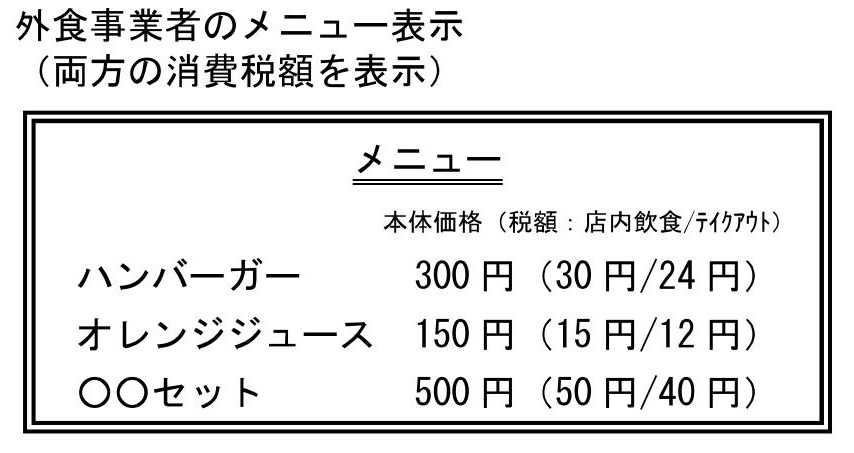

で、最後は「税抜き表示」による方法。

ただし、2021/3/31までしか使えません。

すべて「軽減税率」があることでややこしくなっている。。。

0

0【株主戦略】なしに事業承継や成長戦略を描いていませんか?

2019-03-15

テーマ:セミナー報告

◆事業承継の時期の経営者・後継者

◆成長戦略を描く経営者

のみなさま。

・株主にどんな権利があるのかよく分からない

・少数株主でもどんな権利があるか分からない

・株主を集約するのと分散するのとそれぞれのメリットを知りたい

・株式が分散している

・名義だけ貸した株がある

ひとつでも当てはまることはないでしょうか?

もし当てはまるとしたら、

そのままで

・事業承継や

・成長戦略を描くことに、

もしかしたらリスクが潜んでいるかもしれません。

ひとつ言えるのは、

中小企業にとって株主戦略の誤りは、これまでのせっかくの経営努力や経営基盤を帳消しにしてしまうほどのインパクトがあるということです。

こんな方も多いのではないでしょうか?

後継者は決まっているが株の移転はまだ。

⇒移転のために誰の資金がどれくらい必要で、「株式」を持つことにはどんな意味(効果)があるか把握されていますか?

将来的にはモチベーションアップに従業員にも株を持たせたいと思っている。

⇒少数株主でも持っている権利と分散リスクにはどんなものがあるか把握されていますか?

会社の基礎は「株主」です。

大航海時代、今とは違って「航海」じたいが命がけだった時代、

自分の出せる資金で、

リスクを分け合い、

資本をあつめ、

無事に航海が終わったなら、最初に拠出した資金に応じて成果を山分けする。

そんな仕組みの延長上に「会社」というものはできました。

航海のはじめに資金を出した人が今でいう「株主」にあたります。

まさに「会社の基礎」です。

今までは同族100%支配で来れたかもしれません。

しかし、

会社には

事業承継があり、成長戦略があり、

個人である株主には

相続があり結婚もあり、贈与することもあります。

結局のところ、

会社の株主構成の「ありかた」として、

・分散した方がいいのか集約した方がいいのか。

・すでに分散している場合はどうしたらいいのか。

・いわゆる名義株にはどう対処したらいいのか。

身近すぎたために、ふと立ち止まって考える機会があまりなかった

「株主」という切り口から会社をみつめ直したうえで

未来を描くきっかけにしていただく、そんな機会になればと思います。

東京以外では開催実績がありませんので今回は無料でご参加いただけます。

会場の都合で先着60名となっております。

お時間許す限りご参加くださいませ。

0なにせなアカン?消費税10%-⑥税込み表示か税抜き表示か?

2019-03-13

軽減税率が導入されると

出前の場合(8%)と店内飲食の場合(10%)とで

消費税率が変わってきます。

⇒参考「軽減税率について」

https://aoba-atm.com/archives/matsuo_blog/1839

その場合にメニュー表示はどうしたら?

という論点もありますが、

その前にそもそも、

税込み表示か

税抜き表示の

どちらにしたらいいの?

ということを考えなければなりません。

結論から言うと

「税込み表示が原則」です。

これは10%になる前から変わることのいない原則です。

しかし、

・2021/3/31までは、

・税込み金額と誤認しない措置を講じている場合に限って

税抜き価格によることができます。

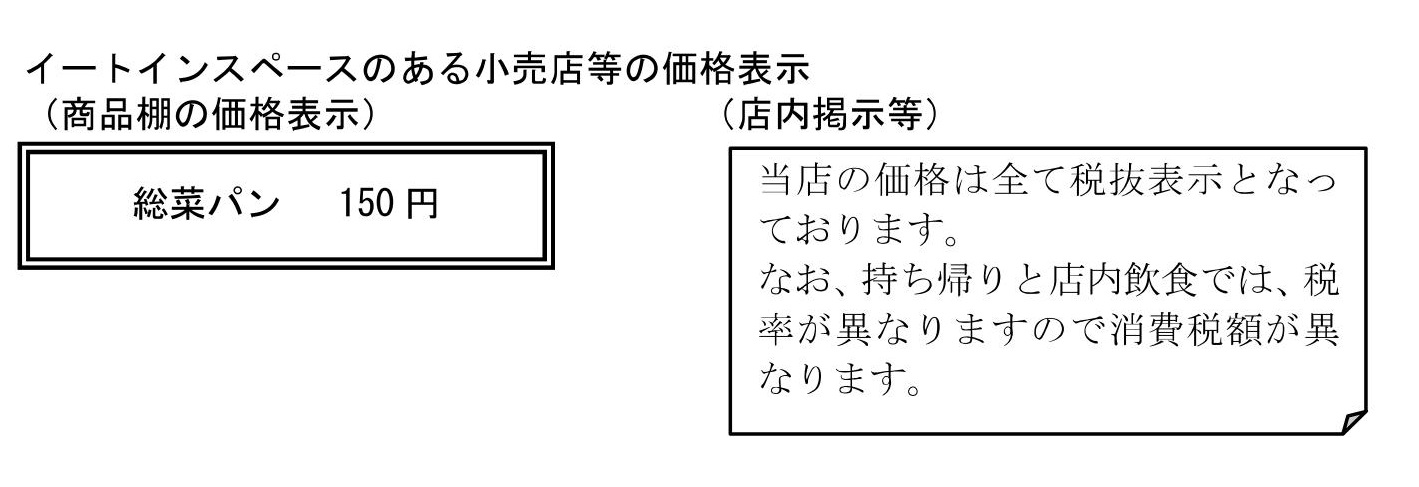

たとえばこんな感じに。

結局ナンボやねん。。。

税抜き表示オッケーなのは、

いわゆる「転嫁対策法」による特例です。

転嫁対策法のポイントは3つ。

①代金を払う側

当たり前ですが、

「消費税分は払わない」とか、「消費税が上がった分は払わない」はNGという点。

②代金をもらう側

「消費税分はいただきません!」

「消費税分還元セール」

「税率アップ前に今だけオトク」といったふうに、

「値引きと消費税」とを結び付けるのはNGという点。

➂税抜き表示も可能、という点。

これはいままで記載してきたとおりです。

価格表示は税抜き表示のみにしておいて、

店内に「当店の価格は全て税抜きです」と表示しておくことでもOKです。

いずれにせよ、

税抜き表示はあくまで2021/3/31までの特例です。

「税抜きで99円」というのが使えなくなります。

消費は心理からくるもの。

メリハリの効いた価格設定がより求められます。

次回は「税込みか税抜きか」という論点から進んで、

「軽減税率と標準税率をどう表示するか」という論点に

うつって、もう少し価格表示の具体例を挙げていきます。

0- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)