BLOG代表税理士 松尾ブログ

今からインボイス対応が必要な理由

2022-08-10

テーマ:消費税

先日はお客様向けのインボイスセミナー、また最近は経営者団体や同業者団体など、インボイスのセミナー講師のご依頼を頂戴する機会が増えてきました。

(オンラインセミナーではフリーアナウンサーの清水健さまにもご登壇頂き、いろいろご質問を投げかけて頂きました。)

現在消費税を納めてらっしゃる「消費税の課税事業者」は、現在「免税の事業者」に対してインボイスを発行するよう、すなわち消費税を納める事業者を選択するよう要請をしていくこととなると思います。

免税事業者にとっては実務上、

「消費税を納める事業者を選択するか」

「免税事業者のままとし、消費税相当を受け取らないか」

のいずれを選択するか判断が必要になると思いますが、制度上はどちらの場合であってもある程度の配慮(激変緩和措置)は設けられています。

<課税事業者を選択した事業者への配慮>

・・・簡易課税制度の存続

売上とともに預かる消費税さえ把握しておけば納税額が計算できる制度で、恐らく多くの事業者にとっては納税額が有利に働く(実際に受取った消費税から払った消費税の差額よりも納税額が少なくて済む)と推察します。

したがって、インボイスを発行する事業者(消費税の課税事業者)への転換要請と併せて、「簡易課税制度の選択」も案内すると有用と思われます。

1,インボイス登録と併せて簡易課税制度も選択してもらう

2,自身の事業区分を確認してもらう

3,その年度で受け取った消費税×(1−事業ごとのみなし仕入率)で計算した消費税を納税してもらう

という流れになります。

事業区分は国税庁HPに記載の通りですが、たとえば、

材料支給を受け人工請求する工事業者・・・第4種

自身で材料仕入を行う工事業者・・・第3種(建設業)

となります。

<相手先が課税事業者を選択しなかった場合でも(今まで通り)消費税を合わせて支払った場合への配慮>

・・・経過措置

課税事業者にとっては、免税事業者へ消費税を支払ってもインボイスがないのでその消費税を納税額から差し引けないのですが、

・R5.10.1〜R8.9.30の期間は80%は差し引ける

・R8.10.1R11.9.30の期間は50%は差し引ける

措置が設けられています。

(その後は一切差し引くことが出来ません)

<課税事業者を選択した、しなかった事業者共通として>

いずれの場合であっても、インボイス対応を契機とした価格交渉があまりに一方的、形式的であれば「優越的地位の濫用」として独占禁止法上で問題となる可能性がある、とのアナウンスも公正取引委員会から始まっています。

現実には取引価格やどの業者に委託するかは事業者の自由であるというのが大原則ですし、消費税を払わないことが直ちに問題となるわけではありませんが、

・立場の強い事業者が弱い事業者に対して

・無理難題を押し付け、

・競争環境を阻害した

として(発注する側、受注する側の)双方にとって無用のトラブル対応に時間が割かれないよう今の時期からの声掛け、協議が重要です。

今回は消費税を現在は納めていない事業者との取引についての着眼点をまとめていますが、当然、消費税を納めている事業者ご自身にとっても「インボイスには何を書けばいいのか?」というような論点も存在します。

・消費税と本体価格は分けて表示する

・消費税は課税事業者に支払う

という基本原則をもとに、

・得意先(売上の相手先)との関係、つまり自社がインボイスを発行する事業者としてすべきこと

・取引先(支払の相手先)との関係、つまり自社がインボイスを受領する事業者として相手と協議すべきこと

の両面で今のうちから対応を実行に移していくことが重要です。

1

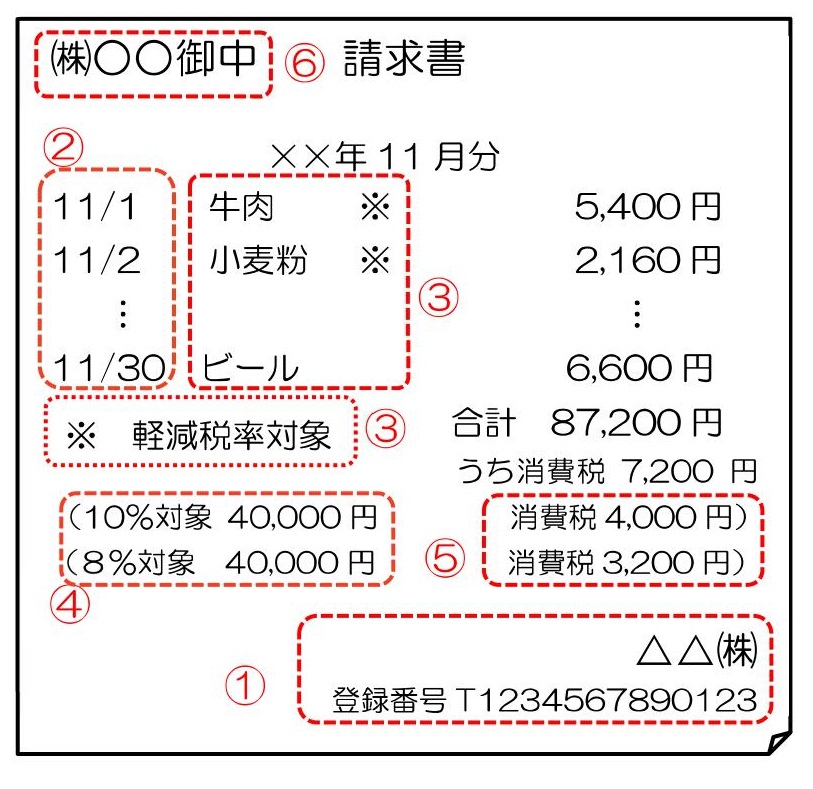

1インボイスには何を書けばいいのか?

2022-07-14

来年の10月1日からインボイス制度がスタートします。

その日にインボイス発行事業者として登録されるためには、来年の3月31日までに登録手続きを済ましておく必要があります。

で、インボイスには何を書けばいいのか?

1.発行者の氏名または名称、インボイス登録番号

2.取引年月日

3.取引内容

4.税率ごとの合計対価および適用税率(10%or8%)

5.消費税額(端数処理は税率ごとに1回ずつ)

6.交付を受ける事業者の氏名または名称

の6要素となります。

不特定多数に書類を交付する「小売業」「飲食業」などは、

「4」が税率ごと合計対価に、

「5」が消費税額(端数処理は税率ごとに1回ずつ)または適用税率に、

「6」が不要、

となります。

現状、既に諸費税を納めていてインボイスの登録も済ませている企業も多いと思います。

それら企業にとってインボイス制度の最大の論点は「インボイスを発行してくれなさそうな事業者との取引をどうするか」にあります。

しかしそれ以外にも、上記の6要素を考慮に入れて自社が得意先に発行している書類(請求書、納品書、請求明細書、領収書、契約書などいろいろあると思います。)を確認し、

どれをインボイスにするか?を考えなくてはなりません。

既に消費税を納めている事業者としては、

・免税事業者との取引をどうするか

・どれをインボイスにするか

・6要素を満たしているか

を考えていきましょう。

⇒参考ブログ:インボイス導入ガイド~まとめ~

何となく撮った写真、、、。

三輪山とその裾野に広がる箸墓古墳など最古の古墳群。そして田んぼで遊ぶ近所の少年(笑)

イネ踏んだらあかんで、と思ってたら土の中に適度に空気が入って良いんだとか。

1インボイスがないから消費税を払わない、はNGか?

2022-05-16

今年に入り、

・税制改正に盛り込まれなかったけれども水面下での重要な動き

・withコロナの財務戦略

・パワハラ、残業上限規制など労務の改正

・大きく変わる!個人情報保護法の改正

とオンラインセミナーをやって参りました。

次回(R4.6.4)は「中小企業でも使える確定拠出型年金」ということで、

・損金で役員や従業員の退職金積立てをする

・福利厚生を向上させる

・採用環境や定着率をあげる

といった効果があるものの、「とある事情」で中小企業にあまり案内されていないものになります。

お客様限定となりますが、メルマガやLINE@でご案内させて頂いておりますアドレスからお申込み下さい。

(もちろん、確定拠出型年金制度は税理士法人あおばでも導入済みです。)

インボイス制度が来年より開始されますが、多くの企業にとっての論点は

「免税事業者(消費税を納める義務のない事業者)との取引」にあると思います。

受け取った請求書にインボイス番号が記載されていなければ、たとえ消費税相当を払ったとしても、払った側で納税時に控除できません。

したがって、インボイスのない請求書や領収書がやり取りされた場合には

・発注側で、インボイス番号が記載されていないので消費税相当を支払わない

・受注側で、インボイス番号を発行できないので消費税相当をもらわない

のいずれかになります。

発注側において、インボイス番号がないから消費税相当を払わない、とした場合は少し留意が必要です。

この資料の一つ目のケースでは「それ、下請法違反です!」とはっきり書かれてしまっていますが、これは

・消費税込みでの事前の合意があって

・一方的に

消費税相当を払わなかった場合、と解するべきではないかと思います。

また、建設業においても、消費税を支払わないとした場合に、免税事業者である下請業者のおいて原価割れをしてしまうようだと「建設業法違反」となる、と明示されています。

消費税が支払われなかったら原価割れしてしまう場合は、そもそも不当に低い下請代金としてダメ、ということでしょう。

上記以外でも、取引の相手先がインボイスを発行しない免税事業者のままであることを理由に取引停止等を一方的に決定しまうと独占禁止法違反のおそれがある、とのこと。

税法以外にもいろいろと法律が入り乱れてきますが、実務的にはインボイス番号がなかったら消費税を払わないと決めている場合であっても、相手先との間で、「インボイス制度開始前」または「取引開始前」にインボイス番号を発行しない場合の取引条件の事前協議と合意が重要と言えます。

その他のインボイスに関するブログはこちらにまとめています。

4インボイス導入ガイド⑦~R5.10.1以降、免税事業者が消費税を受け取ったらどうなるの?~

2021-08-19

テーマ:消費税

課税事業者(消費税を納める義務のある事業者)にとってインボイス(適格請求書)とは、

支払先も消費税を納めていることの証明書、という性質を帯びることとなります。

したがって、インボイスの登録番号が記載されていないなど「適格」ではない請求書や領収書を受け取ったとしても、課税事業者においては消費税を支払わなかったものとして納税額を計算します。

インボイスに係る登録番号を記載した請求書や領収書を発行することが出来るのは課税事業者に限られ、免税事業者(消費税を納める必要のない事業者)は発行することはできません。

とすれば、インボイスの登録番号が書いていないなど「適格」ではない請求書なり領収書を発行するということは、免税事業者(預かった消費税を納める義務がない)であるということが対外的にも明白となります。

しかしながら、現時点では、自身が消費税を納める必要があるとないとに関わらず、売上代金を計算するときには本体価格に消費税を付して請求し、代金を受領するのが現実の商取引かと思います。

インボイス導入後は、代金や消費税を支払う側にとっての消費税負担に直接関係してきてしまうため、免税事業者が受け取る消費税についてどうしても着目されてくると推察します。

では、免税事業者がインボイス制度が導入されるR5.10.1以降も、現行のまま消費税相当を付して代金を請求することは可能なのか?

令和5年10月1日以降、消費税法57条の5というのが付け加わり、

・適格請求書発行事業者以外の者(⇒主に免税事業者を指します)は

・適格請求書発行事業者が発行した適格請求書、適格簡易請求書に

・誤認されるおそれのある表示をした書類

を交付・提供してはならない、という趣旨の規定です。

(罰則規定あり)

この点、

現実の商取引に与える影響、そして免税事業者にとっては今まで受け取っていた消費税相当額が実質値引き(しかも本体価格の10%もの値引き)のような性質を帯びるがゆえに資金繰りに与える影響も非常に大きく、今後の周知、価格設定、消費税を納める義務のある事業者をあえて選択するかどうか、が非常に重要です。

1インボイス導入ガイド⑥~インボイス発行事業者の義務とは~

2021-08-19

テーマ:消費税

インボイスを発行する事業者に義務付けられることとしては、

・インボイスを交付する義務

・記載事項に誤りがあった場合には修正したものを交付する義務

があります。

とはいえ、

・自動販売機での購入のように領収書や請求書が発行されないケースや

・スーパーなど不特定多数の個人を相手とした業種

もありますので、その場合にはインボイスの交付義務が免除されたり適格簡易請求書で足りるケースも措置されています。

現時点で課税事業者か免税事業者かに応じて、それぞれにやるべきことを検証し、対応すべきは対応し、

その後は請求書や領収書の様式をR5.9.30までに整えれば、過大な混乱は防げると思います。

ただ、ふと我に返って、この場合はどうなるのだろう?

と思ったのが「口座振替」のケースです。

税理士や弁護士などの士業、そして定額制のサービスの場合、最初に契約書を交わしてその後は請求書や領収書を発行しないケースが多くあります。

実際、弊社でも原則として月々の料金を頂戴する場合は口座振替でお願いをしております。

この場合でも原則どうり「インボイスの記載事項」に立ち戻って考えなければなりません。

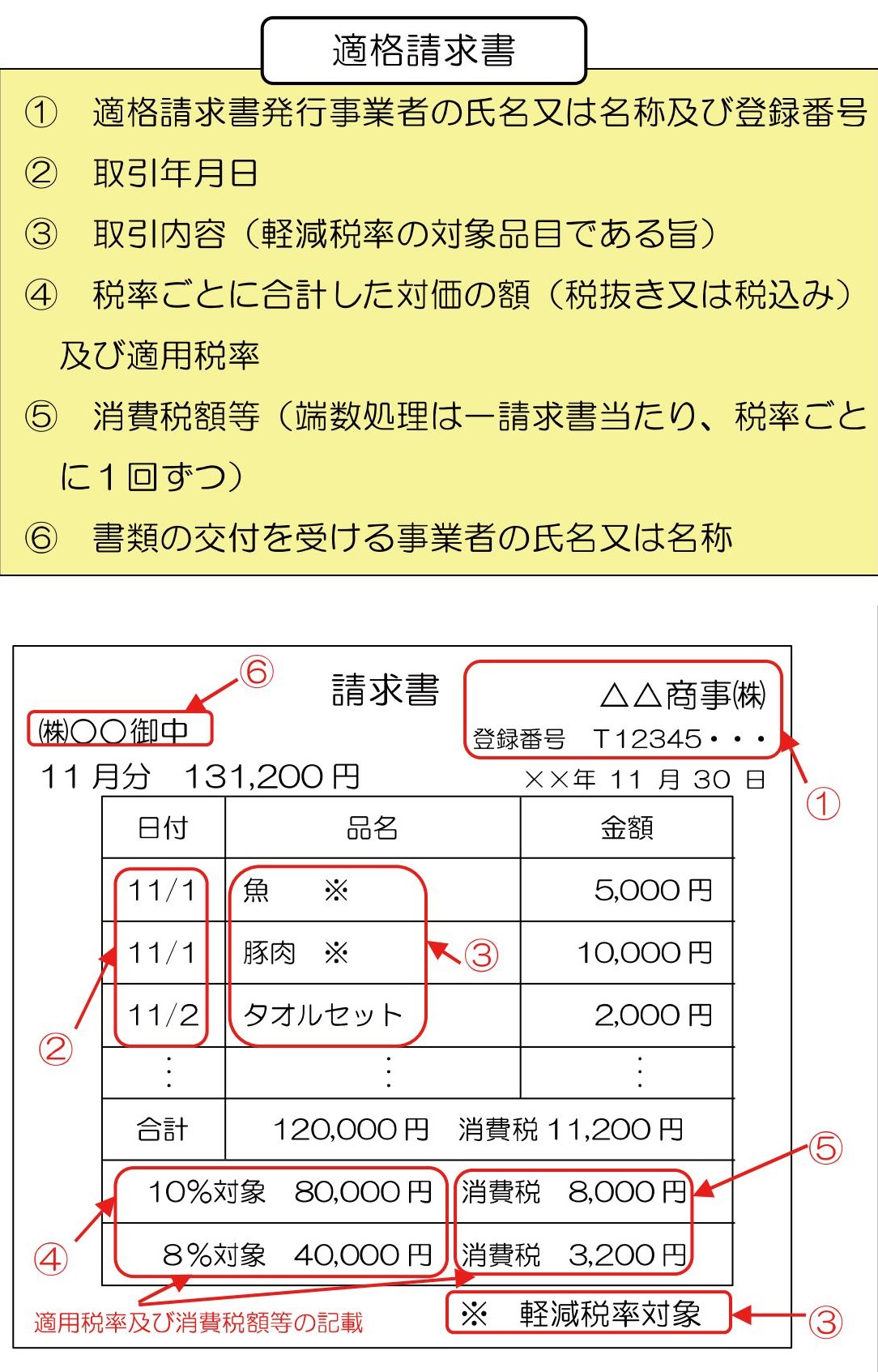

<インボイス(適格請求書)の記載事項>

①適格請求書発行事業者の氏名又は名称と登録番号

②取引年月日

③取引内容

④税抜き金額または税込み金額を税率ごとに合計した金額

⑤④に対する消費税額および適用税率

⑥請求書の受領者の氏名又は名称

少なくともこの記事を書いているR3年現在も有効な契約については、その契約書に①の「登録番号」の記載はないと思いますし、

⑤の「適用税率」の記載もないケースが多いのではないか、と考えられます。

②については引き落とされている通帳や、毎月振り込みの場合には振込金受取書などによってカバーできます。

③については現行の契約書に記載されているでしょう。

④については、現行の契約書における記載のされ方について確認が必要です。

⑤については、特に賃貸借契約書で昔からのものなど、適用税率の記載の有無がポイントになります。

⑥は契約書に記載されていると思います。

上記のようにインボイスとして必要な「記載事項」に立ち戻って検証していくこととなります。

もし不足の記載事項があるようであれば、

・契約書を巻き直す

・毎回、記載事項を網羅した請求書や領収書を発行するようにする

・不足の事項を改めて通知してもらう

の対応が必要となります。

お店を賃借して多店舗で展開されている業種などは時間と手間がかかるかもしれません。

1インボイス導入ガイド⑤~適格請求書の様式~

2021-08-19

テーマ:消費税

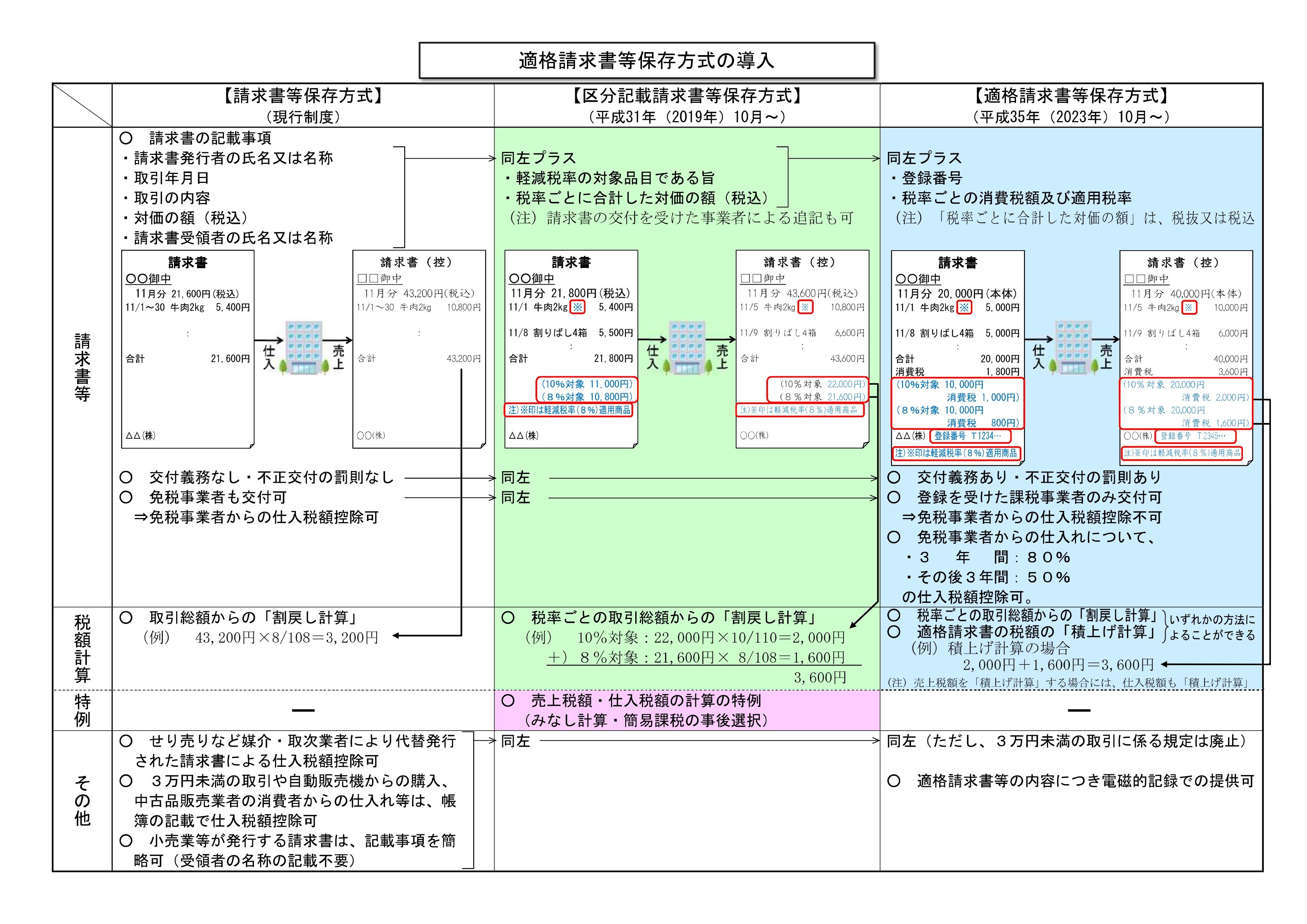

インボイスは「適格請求書」と言いますので、記載すべき事項が決められています。

①適格請求書発行事業者の氏名又は名称と登録番号

②取引年月日

③取引内容

④税抜き金額または税込み金額を税率ごとに合計した金額

⑤④に対する消費税額および適用税率

⑥請求書の受領者の氏名又は名称

具体的なイメージとしては下記の通りです。

①の適格請求書発行事業者の氏名又は名称は、「屋号」によって記載しても大丈夫です。

⑤の消費税額は

・税抜き金額×10/100(8/100)

・税込み金額×10/110(8/108)

のいずれかで計算し、複数の商品について一つの商品ごとに端数処理をすることはNGです。

あくまで税率ごとに合算をしてから、その合計額に対して消費税額を求めます。

(端数処理は切捨て、切上げ、四捨五入などは任意です。)

上記の記載事項がきちんと網羅されているか、が重要ですので、

・様式に制約はありませんし、

・手書きで作成しても問題ありませんし、

・納品書や請求書の複数の書類で記載事項を満たしていれば問題ありません。

また現実には、すべての取引で請求書や領収書があるわけではありません。

<そもそも領収書が発行されないケース>

交通機関は?

⇒3万円未満であれば帳簿への記載のみでOK

自販機での買い物は?

⇒3万円未満であれば帳簿への記載のみでOK

従業員への通勤手当は?

⇒帳簿への記載のみでOK

<適格簡易請求書(簡易インボイス)で可能なケース>

中古車屋さんが個人から買い取るときは?

⇒その個人のインボイス登録番号記載がなくても領収書と帳簿への記載のみでOK

不動産業者が個人から建物を買う場合は?

⇒その個人のインボイス登録番号記載がなくても領収書と帳簿への記載のみでOK

この適格簡易請求書とは、不特定多数を取引先とする事業を想定されているもので、記載事項は下記の通りとなります。

①適格請求書発行事業者の氏名又は名称と登録番号

②取引年月日

③取引内容

④税抜き金額または税込み金額を税率ごとに合計した金額

⑤④に対する消費税額または適用税率

適格請求書との違いでいえば、

⑥であった相手先の氏名等は、不特定多数のため記載が省略できるほか、

⑤において

・適格請求書では消費税額および適用税率

となっているのに対して

・適格簡易請求書では消費税額または適用税率

となっています。

したがって、適格簡易請求書では、

・消費税額だけ

・消費税率だけ

・消費税額と消費税率の両方

のいずれかの記載方法となります。

具体的には次のようなイメージです。

相手先の氏名・名称を記載する必要がないので、

ほとんどの場合は既存の請求書なり領収書に登録番号を記載すれば対応できるのではないでしょうか?

適格簡易請求書を発行できる業種は下記の通りです。

0

0インボイス導入ガイド④~課税事業者がやるべきこと~

2021-08-19

テーマ:消費税

すでに課税事業者(消費税の納税義務がある事業者)である場合は、自社がインボイス発行事業者に登録することのデメリットはないでしょう。

(発行する請求書や領収書にインボイス発行事業者の登録番号を記載できるようにシステムを改修する等の必要はあります。)

課税事業者にとってのインボイス制度のポイントとしては「免税事業者への発注」にあり、

その理由としては

・消費税の納税時には、受け取った消費税から支払った消費税を控除したい

・支払った消費税を控除するためにはインボイス(適格請求書)が要る

・インボイスは課税事業者(消費税を納める必要のある事業者)しか発行できない

・発注先の免税事業者が課税事業者を「あえて」選択してくれるか分からない

・もし選択してくれなかったら、わが社にとっては損(控除できるものが少なくなるので納税額が増える)。

という点にあります。

したがって課税事業者にとってまずやるべきことは、

・支払先のうちに、インボイス発行事業者にならなさそうな支払先が該当ないかどうか

・該当あるとすればインボイス発行事業者になるように促す

という点にあると思います。

どういうケースに注意すべきかと例を挙げますと、

・一人親方と言われる小規模な外注先が多いケース

・委託先に小規模な取引先が多いケース

・外注としての内職さんへの依頼が多いケース

・飲食店など交際費が多いケース

となります。

インボイス発行事業者になることを促すということは、その取引先さんに対して消費税の課税事業者となることを促すことを意味します。

その他、

盲点としては、例えば法人で、事業所を社長個人から借りていて社長個人に家賃を支払っているケースです。

この場合は、

・社長個人が課税事業者を選択してインボイス発行事業者になるか、

・社長個人に支払っていた家賃に係る消費税については自社において控除することを断念する、

の2択になります。

後者を選択したとしても、「インボイス発行事業者以外からの仕入れに係る経過措置」として

・R8.9.30までの支払い分は、その消費税相当の80%

・R11.9.30までの支払い分は、その消費税相当の50%

を控除することは可能です。

ただ、あくまで経過措置ですし控除できない部分も発生します。

したがって、インボイス発行事業者への登録をいくら促しても登録されないケースへの対応としては、

・その事業者への支払いに係る消費税は、納税額から控除しないとあきらめる

・インボイスを発行できる事業者へと取引を見直す

・消費税相当を支払わない(下請法で問題となる可能性あり)

となると考えられます。

その他、自社が発行するインボイスには何を書けばいいかは下記よりお願い致します。

8%の軽減税率が混在する場合の端数処理は「税率ごとの合計」で計算するのも実務上の留意点になるかと思います。

3インボイス導入ガイド③~免税事業者がやるべきこと~

2021-08-19

テーマ:消費税

免税事業者(消費税を納める必要のない事業者)にとってインボイスとは、

兎にも角にも「消費税を納める事業者になることを自ら選択するかどうか」という点にあります。

免税事業者はインボイスの発行事業者(適格請求書発行事業者)への登録申請自体ができないというのがその理由です。

選択の判断基準としては、

ご自身の事業において

・販売先(顧客)が一般の生活者のみであり、

・自分が発行した請求書や領収書が事業活動に使われる(会社で経費精算時に使われる、等)ことはない

のであれば、あえて課税事業者(消費税を納める事業者)を選択してインボイス発行事業者に登録する必要はないことになります。

しかし、それ以外の場合は、消費税を納める事業者を選択するということは消費税相当の増税となりますので、

やるべきこととしては、

・年間通しておよそ「預かっている消費税がいくら」で「支払っている消費税がいくら」かを計算して納税額を把握して備える

・課税事業者の選択とともに簡易課税制度の選択を合わせて検討する

ことが必要となります。

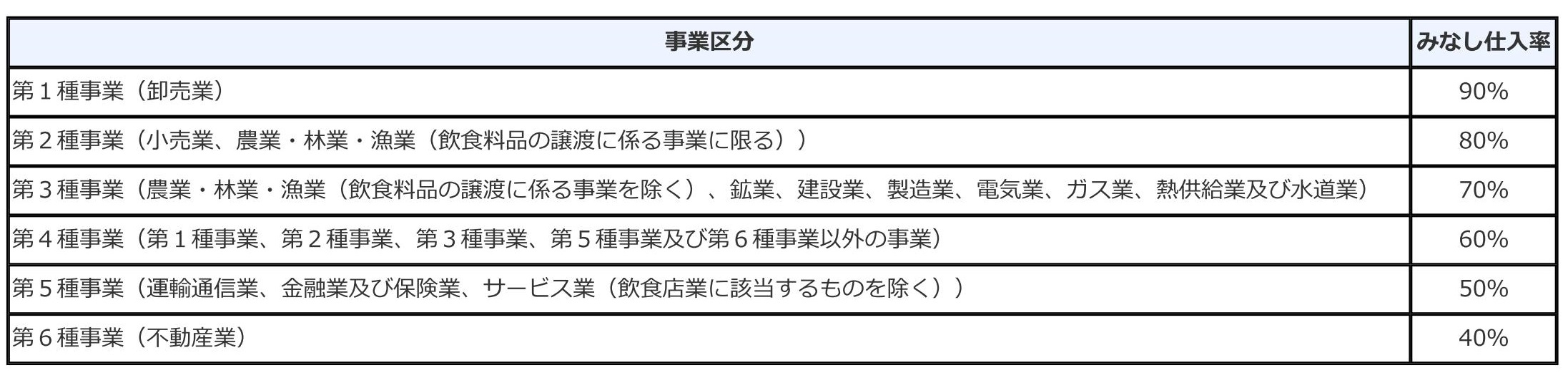

簡易課税制度とは、「支払っている消費税がいくら」という部分について、実際の金額によるのではなく、売上の金額に応じて簡易的な割合で計算が可能、という制度です。

簡易的な割合とは、下記の通り業種ごとに「みなし仕入率」として定められています。飲食業は「第4種」事業です。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6505.htm

特にみなし仕入れ率の低い「飲食業、運輸業、サービス業、不動産業」は、もともと経費があまりかからない事業ですので、簡易課税制度を選択した方が有利になるケースがほとんどかと思います。

あるサービス業者が売上900万円であるとすれば、

・預かった消費税は90万円、

・支払った消費税は90万円の50%(みなし仕入率)である45万円

・したがって、納税額は90万円マイナス45万円で45万円

というのが簡易課税制度による場合の納税額計算のイメージになります。

また、登録申請をしたからといってすぐにインボイスを発行できるわけではなく、

・R5.10.1のスタートからインボイス発行事業者となるためにはR5.3.31までに登録申請書を、

・その後は課税事業者になろうとする年の初日の1か月前までに登録申請書を

税務署長に提出することとなります。

インボイスの登録事業者となりインボイスを発行するとなれば、その記載事項とか新たな論点は出てきますが、免税事業者にとってはまずは冒頭の「消費税を納める事業者になることを自ら選択するかどうか」の検討に集約されるのではないかと思います。

8%の軽減税率が混在する場合の端数処理は「税率ごとの合計」で計算するのも実務上の留意点になるかと思います。

1インボイス導入ガイド②~対応しなければどうなるの?~

2021-08-19

テーマ:消費税

インボイスとは、

消費税を納める義務のある事業者にとっては、

仕入先も消費税を納めていることの証明書であり、

その証明書の保存が必要。

消費税を納める義務のない事業者については、

販売先を考慮して、自らがインボイスを発行する事業者となるかどうかの検討する必要がある。

その機会となる制度。

という位置づけとなります。

具体的にはこのような、とくに右下の①の登録番号が記載された「適格請求書」を発行することとなります。

インボイス(適格請求書)は、その発行事業者として国税庁に登録された事業者しか発行することが出来ません。

記載すべき事項が定められているだけで、決まった様式はありません。

登録は義務なの?

任意です。

ただ、発注側(仕事を依頼して消費税を払う側)としては適格な請求書や領収書を発行してくれる事業者やお店と取引したいでしょうから、その点は必ずおさえる必要があります。

(登録していない事業者との取引は、発注側にとって消費税の納税額が増えることになります。)

登録しなかったらどうなるの?

インボイスを発行しない事業者に仕事を発注した場合、インボイスを発行しない事業者に仕事を発注したというだけの理由で、発注側(仕事の依頼側)の消費税負担が増加します。

とすれば、発注側としては

・消費税の負担増を受け入れてでも仕事を引き続き発注する

・消費税部分は払わない

・仕事の発注自体を取りやめて、別のインボイス発行事業者に依頼する

のいずれかの対応となると思います。

登録したらどうなるの?

法人であれば、アルファベットの「T」と法人番号とがセットになった「登録番号」が国税庁から付与されます。

その後、発行する請求書や領収書に登録番号も記載した状態で相手に交付します。

登録番号は「課税事業者(消費税を納める事業者)」にしか付与されませんので、いま消費税を納める必要がない事業者が「登録番号」を取得するとすれば、決算時に新たに消費税を納める必要が発生します。

いま消費税を既に納めているのであれば、登録番号を記載した状態で請求書や領収書を発行できる準備をしておけばいいだけです。

いま消費税を納めているか、いまは納めていないか、によって対処方法が変わりますので、この点は別で記載します。

登録自体は任意だが、登録しなかった場合にどう自身と発注側にとってどういう影響があるか、をここではまず把握して頂ければと思います。

3インボイス導入ガイド①~インボイスって何?~

2021-08-19

テーマ:消費税

いわゆるインボイス制度が令和5年10月から、

インボイスを発行できる事業者への登録手続きが令和3年10月から、

スタートします。

インボイス(適格請求書)とは、

「事業者間の取引」に影響し、「登録番号など所定の項目を記載した請求書(or領収書)」のことを指します。

この所定の事項を記載したインボイスをお客様、販売先に交付することとなります。

そもそも事業者が税務署に納める消費税は

・売上とともに入金となる消費税から

・支出とともに支払った消費税を、

・差し引く

ことで計算します。

・売上100円+消費税10円

・仕入80円 -消費税8円

・納税額は10円-8円で2円を納税

というイメージ。

8円を差し引くことを「仕入税額控除」といいます。

で、インボイスが導入されると何が変わるのか?ですが、

令和5年10月以降は、この8円を差し引くときに「適格請求書(インボイス)」の保存が義務付けられます。

保存していないと8円を差し引くことが出来ないということは、

言い換えれば、

仕入先が適切なインボイスを発行してあげないといけない、ということになります。

インボイスは消費税の納税義務者でないと発行できません。

すなわち、消費税が免除される事業者は発行できません。

だからこそ、

今は消費税を納めなくてもいい事業者(免税事業者)でも、

インボイスを発行できるように、あえて「消費税を納める事業者を選択する」必要が出てくることが想定されます。

したがって、インボイスが導入されるまでにやるべきことをまとめますと、

消費税を納める義務のある事業者については、

仕入先をはじめとした支払先に、インボイスの発行が難しそうな取引先はいないかの検証、

該当あれば、インボイスの発行事業者となることを促すことが必要です。

消費税を納める義務のない事業者については、

自身の販売先をイメージして、自身がインボイスの発行事業者となるかどうかを検証することが必要です。

で、もしインボイスの発行事業者となる(つまり消費税を納める事業者となる)必要があれば、あえて消費税を納める事業者となることを選択する届出書を提出し、その後は消費税を納めている事業者と同じように、自分自身の仕入先の検証をおこなうこととなります。

あくまでインボイス制度は「事業者間取引」に影響するものですので、小売業のように販売先が個人ばかりの場合はインボイス発行を考えなくてもいいケースもあると思います。

しかし、小売店で個人で購入したものを、その個人が会社で経費精算するとした場合には事業者間取引となりますので、インボイスが発行されていた方が(購入者にとって)望ましいと思います。

例えば、消費税を納めていない飲食店で個人客が飲食を済ませて領収書をもらい、その個人が会社で経費精算をするとしたら、精算をする会社側としてはインボイス記載されていない!と指摘するケースがほとんどかと思います。当然、その領収書に消費税が記載されていたとしても、その消費税は差し引く(仕入税額控除)ことができません。

また、例えば、

中古車屋さんは個人からの仕入れが多いので、個人からインボイスなんて入手できませんが、、、

例えば、

不動産屋さんのように、個人から物件を購入して転売するときも同じ。

その個人のひとは、事業をしていないので、インボイスなんて発行できるはずがありませんが、、、

なんてこともあると思います。

その中古車屋さんや不動産屋さんは、仕入れの時の消費税を差し引くことはできないの?

と疑問に思います。

この場合、

・古物商、質屋又は宅建業を営む者が

・インボイス発行事業者でない者から

・棚卸資産を購入する取引

は「帳簿のみの保存(すなわちインボイス不要)」で仕入税額控除が認められます。

こういった「インボイスの交付が免除されるケース」は国税庁のQ&A(問32)でまとまっています。

いずれにせよ、インボイス(適格請求書)とは、

消費税を納める義務のある事業者にとっては、

仕入先も消費税を納めていることの証明書であり、

その証明書の保存が必要。

消費税を納める義務のない事業者については、

販売先を考慮して、自らがインボイスを発行する事業者となるかどうかの検討する必要がある。

その機会となる制度。

となります。

そしてインボイスを発行する事業者になった場合の「登録番号」は、

・法人の場合は「T」+法人番号(13ケタ)

・個人事業の場合は「T」+数字(13ケタ)※マイナンバーは用いません

となり、国税庁のホームページ上で登録後速やかに公表される予定です。

マイナンバーと違って誰でも閲覧可能です。

素朴な疑問ですが、、、上記の通り登録番号はシンプルなものなので、

「本当は実在しない番号が記載されていたらどうするの?」と考えてしまいます。

しかし、その場合も、

「必要に応じ、国税庁のホームページ「適格請求書発行事業者公表サイト」(令和3年10月運用開始予定)で相手方が適格請求書発行事業者か否かを確認してください。」とありますので、基本的には自己責任で、ということとなっています。

(当然、本当はインボイスの登録をしておらず登録番号がないのにも関わらず、あたかも登録されあた番号であるかのように誤認されるような記載のある書類を交付した場合には罰則規定付きの禁止規定があります。)

⇒参照Q&A (問76)

1消費税は実は10年計画で改正が進行中

2020-03-04

テーマ:消費税

先日はこんなニュースがありました。

⇒GDP10~12月期 年率マイナス6.3% 5期ぶりのマイナスに

お客様と話していて、確かに徐々に消費や投資に減退は見られるものの、

消費増税に伴う混乱はそこまで大きくなかった感覚でした。

が、結果は5%⇒8%への税率アップ時に匹敵する落ち込みとなったようです。

税制改正セミナーでも申し上げたことですが、消費税の世界は10%になったことでひと段落ではなく、

2019年を皮切りに実は10年計画で改正が進んでいます。

いわゆる「インボイス」の導入です。

事業者からすると、たとえば外注費110万円(うち消費税10万円)を払った場合、税務署への納税額は、すでに払った10万円は引いて計算するのが当然です。

しかし、インボイス制度が導入されると、

支払先から「インボイス」を発行してもらわなければ(たとえ消費税を支払っていたとしても)引くことが出来ません。

インボイスを発行するためには、あえて支払相手に「消費税を納める事業者を選んでもらう」ことが必要です。

つまり、いまは売上が1,000万円以下で消費税を納めていない比較的小規模な事業者であっても、消費税をあえて納めることを選択しなければなりません。

確定申告の報告時にそのことをご連絡申し上げてもほとんどの方がご存じありません。

購入先や支払先で消費税を納めていない可能性のある

・小規模商店

・一人親方

・個人事業者

などがいらっしゃる場合には、インボイスを発行できるかの確認が必要になります。

インボイス登録の受付スタートは2021年10月、制度自体のスタートは2023年10月です。

社会への影響が大きいため、しばらくは部分的救済措置がありますが、2029年10月には完全移行となります。

まだまだ報道されることすらありませんが、取引先で該当者がいる場合には注意喚起が必要です。

0消費税対応の一覧です。15コあります。

2019-04-21

(区分経理っていうのは軽減税率(8%)と(10%)とを区分するという意味です。)

0なにせなアカン?消費税10%-⑮8%と10%の売上が混同する場合

2019-04-17

テーマ:消費税

まずはお気持ちとしては

「レジを入れ替えないとアカンのか?」

「できることなら今のままで対応したい」

というのが普通の感覚だと思います。

基本はパン屋(飲食料品の譲渡だから8%)だけど

こちらからイートインスペースにお通しする(飲食サービスだから10%)

こともある。

といったイメージです。

基本は8%なのでレジはそのまま(軽減税率の専用)にしておいて、

他の売上は伝票で対応する。

というような対応でも可能かとは思われます。

しかし、

基本は餃子屋(飲食サービスだから10%)だけど、

持ち帰り販売(飲食料品の譲渡だから8%)が少しある。

といったような場合は、

軽減税率の売上の方が少なくなるでしょうから

手間を考えるとレジを交換した方がかえって生産的かと思います。

持ち帰り販売の中にも、箱代・冷凍販売の場合は保冷剤など

標準税率(10%)のものが混入することが考えられますので、

その場合はなおさらです。

それよりも、「イートインの場合はお申し付けください」と

掲示するなど消費者の混乱を未然に防ぐ措置をとることに注力すべきかと思われます。

0なにせなアカン?消費税10%-⑭売上が全て8%の場合

2019-04-14

八百屋さん

鮮魚店

精肉店

など売り上げのすべてが軽減税率の対象の事業者さんの対応は?

全てが軽減税率の対象ということは

今回の税率引き上げに対応する必要はありません。

やることはただ一つ。

インボイスへの対応です。

まずは税務署への登録

そして

2019/10/1から2023/9/30までの4年間は、

インボイスへの移行期間として「簡素な区分経理」が認められており、

その間は「全商品が軽減税率対象」

とハンコを押す程度でいいことになります。

そして

2023年10月からはインボイス方式に移行するので

「全商品が軽減税率対象(うち消費税額 円)」

というハンコにすればいいことになります。

次回は売上に8%と10%が混同する場合について

0なにせなアカン?消費税10%-⑬売上が全て10%の場合

2019-04-10

建設業

不動産業

飲食店業

(飲食料品以外の)製造業

サービス業

など事業者の多くは標準税率(10%)の適用です。

軽減税率(8%)の対象は

飲食料品の譲渡

新聞の譲渡

に限定されています。

軽減税率の適用がない事業者については

結論として「2023/9/30までの間にゆっくり対応」でいいと思います。

2023/10/1以降の「インボイス」制度が始まってからは、

・登録番号

・適用税率

・消費税額

を請求書や領収書に記載することは必要です。

専用のゴム印を作っておく程度でもいいかもしれませんね。

⇒参考ブログ(インボイス制度とは?)

⇒参考ブログ(インボイスって何を書けばいいの?)

気を付ける必要があるのは2点。

8%の税率が適用される「経過措置」。

そして建設業者については外注先に小規模な職人さんも多いことですので

彼らがインボイスを発行してくれないことも考えられます。

その場合の4つの対応策。

次回は「売上が全て8%の場合」について

0なにせなアカン?消費税10%-⑫仕入税額控除が厳しくなる

2019-04-03

事業者が税務署に納める消費税は

・売上とともに入金となる消費税から

・支出とともに支払った消費税を、

・差し引く

ことで計算します。

売上100円+消費税10円

仕入80円 -消費税8円

納税額は10円-8円で2円

というイメージ。

納税額の計算にあたり、

8円を差し引くことを「仕入税額控除」といいます。

2023/10/1以降の「適格請求書等保存方式(インボイス方式)」に移行後は、

①帳簿への記載事項

②適格請求書等(インボイス)の保存

の2つが大きなポイントになります。

適格請求書等保存方式なので「請求書」がないとだめなの?

⇒領収書でもOKです。

⇒見積書と請求書で記載事項を満たす場合でもOKです。

ただ、すべての取引で請求書や領収書があるわけではありません。

交通機関は?

⇒3万円未満であれば帳簿への記載のみでOK

自販機での買い物は?

⇒3万円未満であれば帳簿への記載のみでOK

従業員への通勤手当は?

⇒帳簿への記載のみでOK

中古車屋さんが、いち個人から買い取るときは?

⇒その個人のインボイス登録番号記載がなくても領収書と帳簿への記載のみでOK

不動産業者が、いち個人から建物を買う場合は?

⇒その個人のインボイス登録番号記載がなくても領収書と帳簿への記載のみでOK

インボイス方式となってからは、

仕入の相手先が「適格請求書発行事業者」でなければなりません。

2023/10/1からイキナリそうなるのか?

一応、6年間の経過措置があります。

2023/10/1~2026/9/30

適格請求書発行事業者以外から仕入れたものの80%は仕入税額控除可

2026/10/1~2029/9/30

適格請求書発行事業者以外から仕入れたものの50%は仕入税額控除可

というものです。

この場合も、請求書などの書類保存は必要です。

とにかく先に挙げた2つのポイントをまずは押さえておきましょう。

次回はケース別の対処法について

0なにせなアカン?消費税10%-⑪インボイスって何を書けばいいの?

2019-03-31

領収書や請求書に記載すべき事項が

現行から2段階で増えていきます。

まず2019年10月からは

・軽減税率の対象であればその旨

・税率ごとの税込み合計

を記載します。

その上で2023年10月からは

・登録番号

⇒インボイス登録には登録が必要です。(参考ブログ)

・税率ごとの消費税額

を記載します。

今の記載事項(請求書などの作成者・取引年月日・取引内容・取引金額・相手方の名前)にまずは2つ増え、さらに2つ増えます。

小売業

飲食店業

写真業

タクシー業

旅行業

駐車場業

などの不特定多数の方と取引する事業者は簡易的なインボイスである「適格簡易請求書」で足ります。

何が簡易か?

①相手方を書かなくてもOK

②消費税額か適用税率のどちらかでOK

という点です。

適格請求書

適格簡易請求書

要は仕入税額控除(⇒参考ブログ)が厳しくなるということです。

どう厳しくなるのか?

電車の切符とかはどうするのか?

いきなりそうなるのか?(経過措置はないのか?)

を次回に

0なにせなアカン?消費税10%-⑩インボイスを発行しない事業者への4つの対処法

2019-03-27

・適格な請求書や領収書は

・適格な請求書や領収書を発行する事業者として

・税務署に登録された事業者しか

交付することが出来ません。

適格請求書発行事業者への登録は2021年10月1日から。

で、登録は義務なの?

・・・任意です。

ただ、お客様としては適格な請求書や領収書を発行してくれる事業者やお店と取引したいでしょうから、その点は必ずおさえる必要があります。

(登録していない事業者との取引は、お客様にとって消費税の納税額が増えることになります。)

免税事業者、すなわち消費税を納める必要のない事業者であっても、インボイスを発行しようと思えば、登録が必要です。

インボイス制度が導入される2023年10月以降、大きな論点は、

免税事業者との取引にあります。

・払った消費税は税務署に納めるときには控除したい

・控除するためにはインボイスが要る

・インボイスは課税事業者(消費税を納める必要のある事業者)しか発行できない

・免税事業者が課税事業者を「あえて」選択してくれるか分からない

・もし選択してくれなかったら、わが社にとっては損。

建設業で、一人親方と言われる小規模な外注先が多いケース

保険の外交員や整骨院など、委託先に小規模な取引先が多いケース

外注としての内職さんへの依頼が多いケース

小規模な委託先がインボイスを発行してくれるかどうか分からない。

対処法としては

①税務署への登録を求める(委託先に消費税を納める事業者になってもらう)

②かぶる(委託先への支払いに係る消費税は、納税額から控除しないとあきらめる)

➂取引を見直す

④消費税相当を支払わない(下請法で問題となる可能性あり)

くらいだと思います。

ただし、④は現行は法律違反です。

(2021年3月31までは転嫁対策法の効力があるため)

ですが、2023年10月1日以降のインボイス制度導入後は選択肢としては浮上してくるものと推測されます。

2023年10月1日のインボイス制度開始に間に合わせるためには、

2023年3月31日までに登録申請書を提出する必要があります。

その後、適格請求書発行事業者の指名や登録番号はインターネットを通じて公表されます。

次は適格請求書に記載すべきことを取り上げます。

4なにせなアカン?消費税10%-⑨インボイス発行のための「登録」?

2019-03-24

事業者が税務署に納める消費税は

・売上とともに入金となる消費税から

・支出とともに支払った消費税を、

・差し引く

ことで計算します。

例えば

・売上100円+消費税10円

・仕入80円 +消費税8円

・税務署への納税額は、10円-8円で2円

というイメージ。

これを「仕入税額控除」といいます。

この8円を差し引くときに「適格請求書(インボイス)」の保存が義務付けられるのが

いわゆる【インボイス制度の導入】です。

2023年10月。

適格請求書は

適格請求書発行事業者しか

交付することが出来ません。

こういう、①の登録番号が記載された、

適格な請求書や領収書は

適格な請求書や領収書を発行する事業者として

税務署に登録された事業者しか

交付することが出来ません。

適格請求書発行事業者への登録は2021年10月1日から。

登録は義務なの?

・・・任意です。

ただ、お客様としては適格な請求書や領収書を発行してくれる事業者やお店と取引したいでしょうから、その点は必ずおさえる必要があります。

(登録していない事業者との取引は、お客様にとって消費税の納税額が増えることになります。)

免税事業者、すなわち消費税を納める必要のない事業者であっても、インボイスを発行しようと思えば、登録が必要です。

それはすなわち、消費税を納める事業者を選択したこととなります。

課税事業者(消費税を納める事業者)を選択

↓

適格請求書発行事業者を選択

という流れです。

もともと消費税を納める義務のある事業者については、

適格請求書発行事業者を選択しようがしまいが消費税を納める義務はとうぜん、あります。

適格請求書発行事業者の義務は?

・インボイスを交付すること

相手方の了承がある場合には電子インボイスでの交付も可です。

・インボイスを修正すること

もし誤りがあれば修正して再発行する義務があります。

です。

もし電子インボイスを発行した場合は、そのまま電子媒体で保存するかプリントアウトして保存しておく必要があります。

メールで送付した電子インボイスが他のメールに紛れているような場合は、保存しているものと認められません。

(受け取った側も同様)

やはり、インボイス制度で大きな論点は、

「免税事業者(消費税を納める必要のない事業者)との取引をどうするか」

にあるように思います。

免税事業者が適格請求書発行事業者を選択してくれる(それはすなわち課税事業者を選択してくれる)のであれば問題はありません。

建設業で、一人親方と言われる小規模な外注先が多いケース

保険の外交員や整骨院など、委託先に小規模な取引先が多いケース

では外注先や委託先が免税事業者であることも多いと思われます。

次回はその対処法について

0- 2026年7月 (1)

- 2026年5月 (2)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)