BLOG代表税理士 松尾ブログ

個人保証と「経営者保証ガイドライン」

2020-03-07

テーマ:経営を守る情報

弊社が新しく関与させて頂くこととなったお客様とお話ししていると、こんな話題になりました。

融資申し込みに必要だから試算表を、と会計事務所依頼してもなかなか出てこない。

丸投げしている自分たちにも非があるのかもしれない。

でも資料は定期的に渡していて、ついに出てきた試算表は9月分!(お話をお聞きしたのは12下旬)

お~、これはなかなかのタイムラグですね。

弊社でまず1月末までに12月分まで仕上げます。

その後の体制はじっくり打合せして構築しましょう。

というようなケース。

信じたくない話ですが、しかし中小企業実務ではよくあるケースでもあります。

そんな中、事業承継にスポットを当てた

「経営者保証に関するガイドラインの特則」が

今年の4月から適用開始になります。

事業承継の現場で

・経営者の個人保証が承継の阻害要因となること

・前経営者、後継者の双方から二重に保証が求められることが多いこと

を課題視して策定されています。

安易に二重徴求が継続してしまわないように、下記の点に着目して総合的に判断し、保証が必要かどうか継続して適切に管理・見直しをすることが求められています。

1.法人と経営者個人の資産・経理が明確に分離されている。

2.法人と経営者との資金のやりとりが社会通念上適切な範囲を超えない。

3.法人のみの資産・収益力で借入返済が可能と判断できる

4.法人から適時適切に財務情報等が提供されている。

5.経営者等から十分な物的担保の提供がある。

ガイドライン自体はあくまで「自主自律的」な位置づけですし、

今までも、恐らく金融機関ごとに独自にチェックリストを作成して管理をしていることとは思います。

しかし、「1」と「2」とは税務上も重要な論点ですし、

「4」に関してはまさに、出来るだけ早い段階で月次試算表が作成できる、

ということですので私どももお客様とともに体制構築を心掛けているところです。

試算表の金融機関への提供は毎月とはいかなくても3か月に一度程度で十分だとは思いますが、「資金調達」だけではなく「個人保証」という観点からも債権者側とのコミュニケーションの重要性が増しそうです。

1

1最近の利益圧縮策で根幹となりつつあるもの

2020-01-25

テーマ:経営を守る情報

資産を購入し、事業の用に供し、

その時に全額損金算入できる、

いわゆる「即時償却」。

今残っている制度で即時償却が出来るものと言えば。。。

「経営強化税制」

になります。

これは、

・経営力向上計画を作成し、

・その中に即時償却を受けたい設備を記入し、

・その設備が最新モデルである証明書を取得し、

・向上計画の認定を受けて、

・実際に資産を購入

すれば、即時償却などの優遇措置を受けることが出来ます。

この即時償却は、その名の通り購入価格全額が

減価償却費として費用計上できますので

決算に与える影響が非常に大きなものとなります。

したがって決算における利益圧縮策としても根幹をなすもの、

となりつつあります。

注意点としては

・R3.3.31までの事業供用分まで

・計画認定⇒購入の流れが原則

・最新モデルであることの工業会等の証明書が必要

・計画書のひながたはこちらからダウンロード可能

(エクセルに項目を入力していけば計画書が自動作成されるスグレモノです。)

となります。

来年3月までで何らかの投資計画がある際は

前もって計画作成から始める必要があります。

実はこれ、一昨年の

「平成31年度税制改正」で期限が2年延長されたものとなります。

2月6日の税制改正セミナーでは、

今年分だけではなく昨年分の改正で、

これからの実務に影響する項目も盛り込んでおります。

ご予定をご確認くださいませ。

⇒詳細

1最近感じた2つの流れ

2020-01-08

テーマ:経営を守る情報

今年元旦の日経新聞のトップ記事は

「逆境の資本主義」でした。

ちなみに過去の元旦トップ記事は

2019

つながる100億の脳 「人類」問い直す

2018

「溶けゆく境界」

2017‥

「当たり前」もうない

2016‥

目覚める40億人の力(インド俊英)

2015‥

変えるのはあなた

ここ数年は表現は違えど言いたいことはずっと同じことのような気がしております。

業界や国境、人種、情報、性別などあらゆるものが「溶ける」イメージでしょうか。

そこに昨今の貿易摩擦を念頭に置いて今回のテーマとなったように推察されます。

昨年末をもって融資の現場にも大きく影響していたであろう、

約20年続いた「金融検査マニュアル」が廃止されたと聞きます。

実務上の感覚でも、決算書など過去の数字だけに基づくのではなく、

「金融機関との対話」がますます重要になった感を持っています。

そのためには企業側も対話の前提となる資料、

すなわち月次試算表の持つ意味が増してきます。

その上で

・対話を重ね、

・資金構造を改善しつつ

・業績を向上させ、

・自己資本比率を向上させる。

「資金構造の改善」の局面では金融支援が必要になり、そこで対話のできる企業は様々な提案を引き出せた感があります。

そしてもう一つが事業承継をきっかけとした「内部統制」の機運の高まり。

内部統制とは野球で言えば牽制球のようなもので、

・間違いの起こる余地はないか

・モレが起こる余地はないか

・不正の起こる余地はないか

・異常点をチェックできるか

をチェックできる体制づくりです。

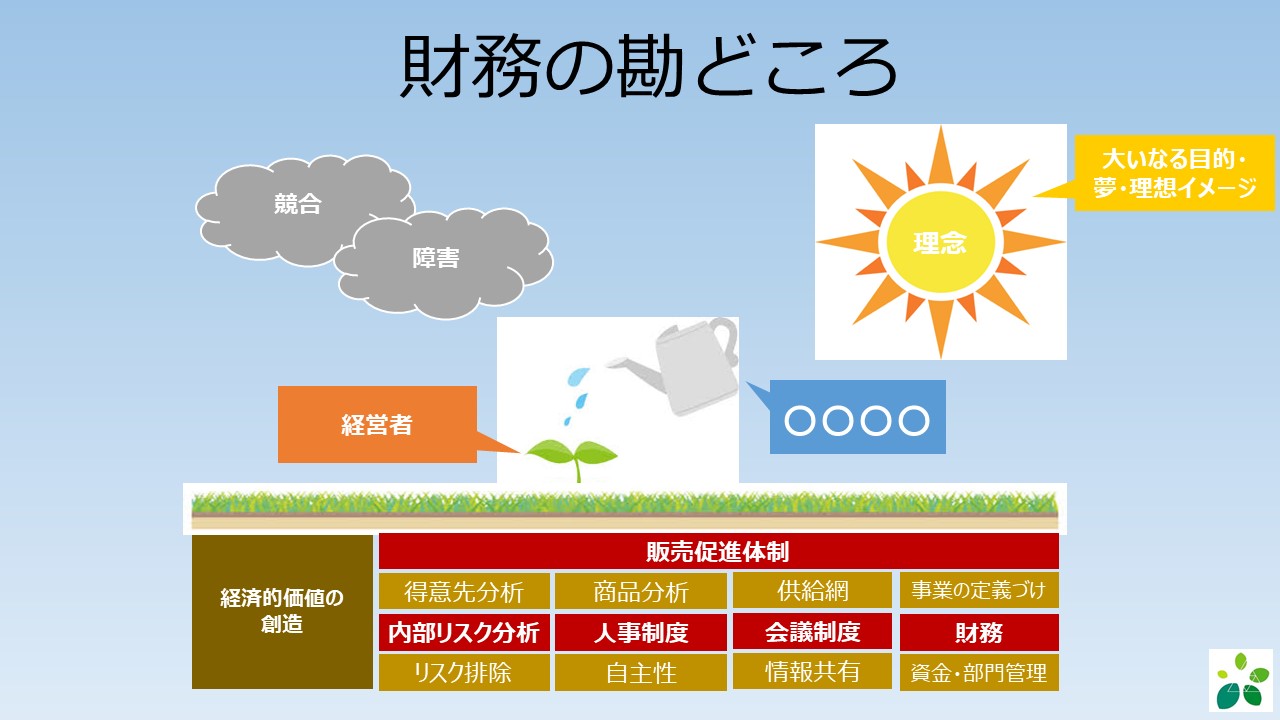

これから事業を立ち上げようとしている経営者、もしくは経営者向けのセミナーではよくこの図を使います。

経営者を若葉にたとえ、その成長に不可欠な水。

経営において水にあたるのは「チェック」という行為です。

それくらい「チェック」は大事。

このチェックを

・会議であったり

・試算表であったり、

・業績関連の数値であったり

・面接であったり

・はたまた企業をとりまく「におい」であったり「カン」であったり

様々な媒体を通じて行わなければなりません。

「内部統制が完全に効いている」企業というのは上場企業とて皆無ではないかと思います。

言い換えれば永遠の追求テーマとなります。

今までの流れで「何とかなっていた」ので手を付けていなかったものの、

事業承継を機に企業としての態勢を再確認する機運が増えてきました。

そこでもキーになるのは月次試算表です。

・上がってくるのが遅いとすれば何が原因か

・精度が低いとすれば何が原因か

こういったことをコミュニケーションをとって検証していきます。

思えば、黒字決算割合が70%を超えている弊社でも、

お客様のほとんどが月次試算表は翌月に完成します。

企業としては当たり前といえば当たり前ですが、それでも中小企業の場合は試算表でのチェック行為がおろそかになるケースが往々にして出てしまいます。

この5年ほどで150件超のお客様の受入れをさせて頂いておりますが、

前会計事務所では月次試算表の上がりが遅かった、精度が低かったケースがほとんど。

月次試算表だけをとっても、何とかコミュニケ―ションをとって「カイゼン」の余地はたくさんあります。

何もかも「溶け出している」流れがあるからこそ原理原則通り月次試算表の価値をさらに高めていく必要を感じております。

0

0経費はどこまで認められるのか?

2019-11-06

テーマ:経営を守る情報

確定申告の時期をむかえるにあたり、

個人事業主にとって

「どこまで経費としていいか?」

というのは非常に興味のあるところです。

支出をおおまかに4つにわけると

1.100%事業用

2.大部分が事業用だが個人的要素あり

3.大部分が個人的要素だが事業用要素あり

4.100%個人用

になると思います。

「1」は仕入や事業用消耗品などで、疑問の余地を残しません。

「4」はいわゆるプライベート。

「2」「3」は合理的に按分できるか?というところがポイントになります。

例えばスーツ代。

仕事にしか使わないといくら言っても、

これは常識的にどう考えてもプライベートでも使えてしまいます。

大原則として

判断の前にまず「常識」が先立ちますので、スーツ代はどうしても「2」「3」「4」のいずれかに分類されてしまいます。

そうなると按分が出来るのか?という論点が発生し、

この点でもスーツ代は客観的な按分は難しいと思いますので

結果的には必要経費算入が厳しい、ということになるでしょう。

(按分するために信用に足る証拠を残していれば別です)

スーツと言っても、

芸能人が使うような、非常に煌びやかで個人的に使うことは常識的に難しくて、

しかも番組名が書いてある、というようなケースはもちろん部類は「1」になるかと。

反対に、

プロ野球選手が「体が資本」といって温泉やスパに療養に行った場合の費用は、

どうしても趣味娯楽の要素が先立ちますし、按分ができないので「4」

になると思います。

ゴルフプレー代をめぐっては国税不服審判所裁決で、

・内科医

・3年間で272回のゴルフ

・そのうち270回は年末年始や休診日に実施

・製薬会社や医師等と実施

・医療従事者との情報交換や意思疎通が目的

・ざっくり50%を経費算入

していたケースがあり、

・プレー頻度が頻繁であること

・ゴルフをしないと様々な情報収集ができないとはいえない

・仮に一部が事業に関連するとしても、事業とプライベートとを明らかに区分することが出来ない

という理由で経費性を否認されているケースが平成30年6月19日にあります。

個人事業(所得税法)の世界は特に、

常にプライベートと隣り合わせという特性がありますので頻度や内容を考慮に入れながら、

「按分」という概念を重要視して経費性を判断することが重要になります。

1103万の壁と130万の壁と150万の壁の違いとは?

2019-11-03

テーマ:経営を守る情報

「配偶者控除」を受けられなくなる、

いわゆる「103万の壁」というのをよく耳にします。

しかし実際は、

年収が103万をこえても配偶者については控除額(所得から引ける金額)がなくなって

税金が急激にアップすることはありません。

昭和63年に「配偶者特別控除」という制度がつくられており、

最高38万円の控除額が一気に0(ゼロ)になるのではなく、

徐々に0に近づいていく仕組みになっているためです。

その配偶者控除と配偶者特別控除が、

昨年分から大きく変更を加えられています。

⇒配偶者控除等 新旧表

(別ウィンドウで開きます)

緑色の網掛けが「控除が増える」部分、

グレーの網掛けが「控除が減る」部分

になります。

夫婦共働きのケースで控除が増えることが

分かるかと思います。

そして、

「※1」が103万の壁と言われる部分。

しかし改正後は、103万円を超えたとしても

控除額はしばらく「38」万円で推移することが分かります。

「※3」が130万の壁と言われる部分。

これは社会保険の話で、

配偶者が130万円未満かつ

もう一方の配偶者の年収の1/2未満であれば、

社保の扶養に入ることができるものです。

「※4」は新たに出てきた150万の壁

と言われる部分。

控除の満額38万円を適用することができる限界値です。

ちなみに「※2」は、

社保の被用者数501人以上の企業にお勤めで

所定労働時間が週20時間以上などの要件を満たす場合は、

ご自身で社会保険に加入する義務が出ててくる境目です。

いずれにしましてもポイントは、

ご本人と配偶者、

【おふたりの所得の両面から判断しなくてはいけない】

という点になります。

年末調整はあくまで会社が所得税計算を「代行」するものであり、

従業員様からの自己の申告に基づき処理することとなりますので

今のうちからの周知が重要です。

0民間給与の実態調査結果

2019-10-16

テーマ:経営を守る情報

税理士法人あおばの松尾潤です。

先日、国税庁のホームページにて

H30年分の民間給与実態調査の統計結果が公表されました。

これはその名の通り、官公庁を除き、

「民間の」事業所に限った給与に関する統計です。

国家として税収の見積もりをする際にも用いられる統計情報であり、

事業規模や業種を限定することなく、広く一般的な標本を抽出して作成されており、

統計としては実態により近いのではないかな、と思っています。

様々な切り口から統計が作成されておりますが、

一番下欄の(参考)欄に非常に分かりやすい統計が載っています。

「一人あたり平均給与」として

正規社員の給与手当406万円

⇒月額33.8万円

正規社員の年間賞与97万円

⇒年間2.8か月分

(平均年齢46歳)

という結果のようです。

弊社も採用を活動を続ける中で、

業界の壁が崩れ人材が流動化している印象を最近はますます強くしております。

その中で給与条件などの発信の仕方には非常に気を揉みます。

余談のようで余談ではないのですが、

いま

「サピエンス全史」という書籍を読んでいます。

かなり有名な書籍ですのでお読みになられた方も多いとは思います。

人間が他の動物に比して

なぜ、

・圧倒的な優位性を

・圧倒的に短い期間で

築き、保つことが出来ているのか?

この本が言うには、

「虚構を信じる力」

なのだそうです。

虚構とは「作り上げられたこと」と言っていいと思います。

例えば

神社でもらうお札(おふだ)も、

普通の動物にとってはただの「紙」なのですが、

人間にとっては「神」の力の込められた有難いものと信じています。

ただの

紙であるお札に「意味」を込めることが出来るのが人間の本質、

とサピエンス全史は言っていると理解しています。

企業において「意味」とは

「理念」であり「経営の目的」というところになろうかと思います。

給与実態はあくまで参考とし、

人手不足・人材の流動化が進むからこそ、

人間の本来の力を見つめなおさないといけないな、

と考える次第です。

1ソフトバンクG 納税ゼロの波紋

2019-08-21

テーマ:経営を守る情報

「ソフトバンクG 納税ゼロの波紋」

という記事が日経に載っていました。

⇒記事

海外子会社からの配当については95%が非課税(益金不算入)となる制度を利用してのものですが、

これは何も法のスキマを縫うようなことではなく実務的にも出てくることです。

制度の目的は日本国内への資金還流です。

トランプ大統領も、アメリカ国内への資金還流を意図して就任時の税制改正でこれを導入しました。

いわゆるレパトリ減税といわれるもので、

それまでは

・アメリカ国内に還流させたらアメリカ国内所得と合算して課税

・でも還流させていなければ非課税

というものを改正し、

・アメリカ国外からの配当は100%非課税

・しかし配当(還流)させていないものに対しても例えば現金には15.5%で課税する

という改正を加えたもの。

効果は大きかったようです。

⇒記事

ソフトバンクもこの制度で還流を受け、

今回はそこに経済合理性にもとづいた組織再編行為も重なった結果のことだと思われます。

国外で儲けを出し、国外で再投資をする限り、

企業業績がいくら良くても、日本国内でその豊かさをなかなか実感できない、。

これは近年ずっと言われ続けていることですね。

外で稼いだものをいかに国内に還流させ、

その資金でもって国内へ投資し、再び外へ売る。

よく言う

地産地消(地元のものを地元が消費する)も大切ですが、

地域経済を考えると、

地産外商(地元のものを外に売る)ことや、

地消地産(地元で消費されているものを地域外に頼るのではなく地元でしっかり生産する)ことも、

これから人口の減るこの国では大切になるな、と考えるきっかけとなった一件でした。

1節税の王道は税率の○○

2019-08-18

テーマ:経営を守る情報

今月に入り、

今年ご相談が増えたテーマってなにかな、と振り返っていますと、

やはり

・事業承継(とくに株の移転)

・法人成り(個人事業を法人へ改変)

が挙げられます。

中でも株の移転に関しては

ほぼ毎日と言っていいほど話題に上ります。

株の移転とは必ずしも「節税」とイコールではなく、

まず取り組むこととしては

・税務上の株価の確認

・自身の相続シミュレーション

・名義株の整理

・株券発行会社でないかどうかの確認

・生前贈与の方向性(相続税と贈与税、どちらで払う方がいいか)

このあたりを整理してから「節税」というテーマが出てきます。

節税の王道は

「少ない金額を長期間で」

というのが大原則です。

そしてもう一つ、

「税率の固定」

という原理原則もございます。

例えば株を会社で買い取れば、

配当と同じで扱われ役員報酬と一括で累進課税の対象となり、

所得に応じて税率が上がります。

つまり、税率が固定されません。

しかし例えば

相続後に会社にて買い取る場合は、

要件を満たせば配当ではなく譲渡として所得税等が20.42%で固定されます。

その他にも(一長一短ありますが)

相続時精算課税制度で贈与税率を20%で固定することや、

法人税も税率はほぼ固定化されているといえますので、

グループ体制を見つめなおした結果、

株式や財産を法人に持たせ、

さらにホールディング化も視野に入れることもしばしばです。

その法人をめぐっては、

売上がだんだん増えてきたから、とか消費税があがるから、

という理由で急いで個人事業を法人にしたいというケースも少なからずありました。

私どもで対応させて頂くケースでは、

1年以上前から法人成りを検討するケースが多く、

必ず社会保険や役員報酬の事前シミュレーションをおこないます。

結果として社会保険料や事務的な負担に耐えられず、

法人を休眠させて個人に戻る、ということのないようにしなければなりません。

事業承継にしても法人成りにしても、

法人ができる、ということは別人格が出来るということであり、

自分の分身なり子供が出来るのと同じイメージです。

その分身なり子供に将来どうなってほしいのか、という想いをもとに、

事業承継や法人成りのご一族にとっての選択肢を検討していければと思っています。

1固定費削減の切り札か?

2019-07-21

テーマ:経営を守る情報

奈良県内の税理士・弁護士などの士業の先生方にお集まりいただいている

「奈良ASPO」。

急な呼びかけでしたが、お集まりを頂き、

「選択制確定拠出型年金」についてのミニ研修会を開きました。

給与の手取はほとんど変わらず、

節税でき。

社会保険料も節減でき、

運用益も非課税で、

受取時の退職所得として税制優遇。

メリットが圧倒的に多いにもかかわらず、

少なくとも従業員数100人以下の中小企業にはまったく浸透していないこの制度。

役員であれ従業員であれ、冷静になって給与明細を見ると、

天引き額の多くを占める「厚生年金保険料」。

基本的には掛けた金額を将来にわたって受け取る制度ですが、

現役世代の人間からすると、これだけ天引きされるのであれば自分で運用したい。

と思うのも当然のことと思います。

また、社会保険料は法人と折半して支払うため、

昨今の厳しい経営環境において社会保険料の負担は非常に大きいのも現実。

こういった状況に一助となるのが「選択制確定拠出型年金」であり、

メリットも非常に大きい。

・導入に手間がかかること。

(だいたい半年)

・60歳までは積み立てたものを引き出せないこと。

などとデメリットも当然あります。

しかし、メリットの方が圧倒的。

老後資金が2,000万円不足する云々の話題も後押しになるのかもしれません。

中小企業に浸透しないのは、

「推奨する人間がいないから」というのが大きな理由として挙げられます。

導入費用も非常に安く、企業にとってはこの点もメリットなのですが、

それは裏を返せば推奨側には

・手間がかかって

・フィーが安い

ということにもなります。

お客様と継続的な関係性を築いている「士業」が推奨をやりませんか?

ということで企画しました。

遅ればせながら、

税理士法人あおばでも導入手続き中です。

今日ご参加頂いた士業の方だけでも、

税理士2名

弁護士2名

社会保険労務士2名

不動産鑑定士1名

行政書士1名。

その後の懇親会も、やはり違う専門領域の士業同士でお話をしていると驚くこともしばしばで、

やはり、

お客様の「経営を守る」ために、士業の壁を「溶かす」コンセプトの奈良ASPO、

これからもお役立ちの道を追求し、輪を広げなければ、と感じた研修会でした。

1法人の「必要保障」の考え方

2019-07-15

テーマ:経営を守る情報

法人保険をめぐる税制改正によって、

これからの法人保険は

・保障

・福利厚生プラン

・倒産防止共済

が主流となるのではないかとお伝えさせて頂きました。

⇒参考ブログ:いわゆる「節税保険」の取り扱いが決着

取扱い改正後も半額損金が維持される「福利厚生プラン」についてもパブコメにおいて「今後も引き続き注視する」とのことですし、

医療保険の名義書き換えプランも駆け込みが予想されるところです。

しかしまずは王道である「保障」目的の保険についての基本的な考え方をおさえる必要があります。

よく、「個人でもう入っているから」ということも言われます。

この点については

個人で入る死亡保障

⇒遺族のためのもの

法人で入る死亡保障

⇒会社のためのもの

と切り離して考なければなりません。

法人設立をお考えのご相談者さまに、

「会社は自分の子供がもう一人できるようなものです」と申し上げることがしばしばです。

「会社」という子供のための保険、

人間である自分の子供のための保険、

これを分けて考えるのは当然のことです。

「会社のための保障」という点を財務の視点からもう少し細かく分類すると、

・借入金や買掛金などの負債からキャッシュ量を差し引いたもの

・固定費の6〜12か月分

(上記2点は法人税の課税を加味する必要があります。)

・退職金資金

これらを今、会社で準備できていない部分を保障でカバーするのが基本的な考え方です。

この点は会社の

・損益計算書

・貸借対照表

・役員報酬の水準と在任年数

などから判断していくこととなります。

今回の改正を受けて、私のところにもさっそく様々な保険商品情報が舞い込みますが、

まずは今回の改正を機に保険本来の効用である保障が担保されているかどうかの確認が必要かと思います。

2節税保険?の取り扱いが決着

2019-07-03

テーマ:経営を守る情報

いわゆる節税保険は節税にならない、

ということを昨年ブログにアップしました。

そして先週の金曜日(6月28日)、

・解約返戻率が高くて

・損金性も高い、

節税保険(?)の今後の取り扱いが決着しました。

・解約返戻率ピークが50%超70%以下の商品

⇒一定期間、40/100を資産計上(60%損金)

・解約返戻率ピークが70%超85%以下の商品

⇒一定期間、60/100を資産計上(40%損金)

・解約返戻率ピークが85%超の商品

⇒最低でも10年間は、ピーク返戻率の90/100を資産計上(損金性ほとんどなし)

となります。

適用は7月8日以降の契約が対象ですので既契約には影響はありません。

また、すでに保険各社は販売をストップしているので駆け込み販売もほとんどないかと思います。

そしてもう一つの論点であったのは、

短期払いのがん保険。

これは

・解約返戻金がなく

・短期間のうちに保険料払い込みを完了させた

・終身タイプがん保険

は、支払の都度損金算入できるという「例外的取扱い」のゆくえ。

短期のうちに払い込んでしまって(もちろん全額損金処理)、

個人へ契約者変更する(法人から個人へのプレゼント?)、というスキームが用いられてることがあります。

会社に損をさせる、という意味で会社の財務は痛めます。

で、これは10月8日以後の契約から、一被保険者あたり同種の年間保険料が30万円以下である場合に制限されました。

「一被保険者」あたりですので、保険会社を問わず被保険者の合計額で判断することになります。

ここを10月8日以後にしたのはまだ販売が続いているからでしょう。

したがってこれからの法人保険は、

・保障

・規定をつくって被保険者を各人にするなど手間はかかるけれど、今後も1/2まで損金にできる、いわゆる「福利厚生プラン」

・倒産防止共済

が主流となると思われます。

パブリックコメントでは、福利厚生プランについて「引き続き注視する」旨のコメントがありますので要注意。

個人的には、最近やはり「事業承継」関連で個人保険を活用するケースが増えてきています。

・生前贈与

・遺留分対策

がそれです。

あとは、今まで全損処理してきた保険の解約返戻金がピークになるタイミングで、

解約した時に発生してしまう「益金対策」に悩まされるケースも増えることが予想されます。

今までは、

ピーク時に解約し、その時に益金が発生してしまうのでまた全損の保険に入りなおす、

という延々と続くイタチごっこのようなケースもあったようですがそれは使えなくなります。

(入りなおすときには年齢が上がっているので条件は絶対に不利になります。)

損金をつくるとすれば、

設備投資の予定があるのでしたら「経営力向上計画で即時償却」が最も効果的かと。

ただし、令和3年3月31日までの設備投資には限られます。。。

いずれにしても「節税保険」という販売フレーズに左右されず、保険の本来の効用に着目した活用が根付く後押しにはなりそうです。

1家賃を1年分前払いして節税?することの盲点

2019-05-19

テーマ:経営を守る情報

いわゆる「短期前払費用」という特例を利用してその期の納税額を少なくする手法があります。

ざっくり申すと、

・1年以内に役務提供を受けるものを

・前払いして

・継続して支払日に損金処理

している場合は、たとえ支払内容が「1年分」であってもその期の損金とされるものです。

家賃や生命保険料を1年分前払いするケースなどが分かりやすいですね。

毎月定額で支払うものについては「どうせ払うんだから」ということで決算対策として「1年分前払い」、というのが話題にも上りやすいのが事実です。

しかしこれには盲点があります。

あくまで対象は「等質等量」のサービスのみであること。

家賃や生命保険は毎月提供される内容が等質等量ですが、たとえば毎月かかるものとして「税理士報酬」はどうか?

というと、これはNGです。

毎月同じ「サービス内容、サービス量(=等質等量)」ではないから、

というのがその理由です。

(税理士業界全体を見渡すと、残念ながら等質等量になってしまっているケースもあるとは思います。)

また、その前払金額がその会社の総経費と比べて非常に大きい場合に否認された地裁判決もあります。

また、例えば100万円前払いして30万円の税金が安くなったとします。

キャッシュベースでいうと70万円が塩漬け(前払い)になったままです。

このキャッシュをいつ取り戻せるのか?

というと、(賃貸借契約などの)解約の時です。

キャッシュフローには悪影響を及ぼす手法です。

したがって現実的には

・解約返戻金がある生命保険料の一年分前払い

・地代家賃の支払い先が社長自身や同族関係者

であれば活用効果があると思います。

世の中で「節税」と呼ばれるもののほとんどに盲点がありますしキャッシュの流出をともなうと思っておいた方がよいと思います。

決算時にあせって駆け込むのではなく、本当に効果のある対策を適時に打てる「環境」をつくることも経営者の大切な役割です。

0いわゆる「キャスト」に支払った金員は給与所得とした事例

2019-04-24

テーマ:経営を守る情報

企業から支払う金銭が、支払われる側にとっての

給与所得となるか事業所得となるかは非常に判断の難しいところです。

支払い側にとっては、

給料であれば源泉徴収義務が発生しますし、消費税を含んでいない支払となります。

事業所得ということは

支払い側にとって外注費ですし、消費税を含んでいる支払となります。

いわゆる一人親方、そして今回のようにスナックなどで働く「キャスト及びスタッフ」への支払いについては常に持ち上がる論点です。

今回、国税不服審判所の裁決では

キャスト及びスタッフは

・店側のみが勤務時間や接客時間を管理

・面接時には勤務条件を打合せ

・指名客以外にも店長の指示で接客

・接客内容などによって手当やペナルティあり

・採用後1か月程度は最低時給が保証

・売掛金回収の責任は店側にあり

などの事実関係をもって、

独立して事業を行っていないとされ、給与として認定。

源泉徴収義務(所得税天引き)の発生と

消費税の仕入税額控除が否認

がされています。

ひとつの認定でふたつの修正事由が発生するので

業界関係者には「往復ビンタ」という人もいます。

やはり外注費とするためには

独立した自己の計算と危険において反復継続して事業を営んでいる実態が必要です。

単に請求書があるから、というような形式的な側面だけで判断するのは短絡的で、

また、日払い・月払いなどの支払い方云々よりも、

どの程度その人の独立性(嫌だったら断れるのか?誰が管理しているのか?ミスしても請求できるのか?等)が担保されているかがポイントといえそうです。

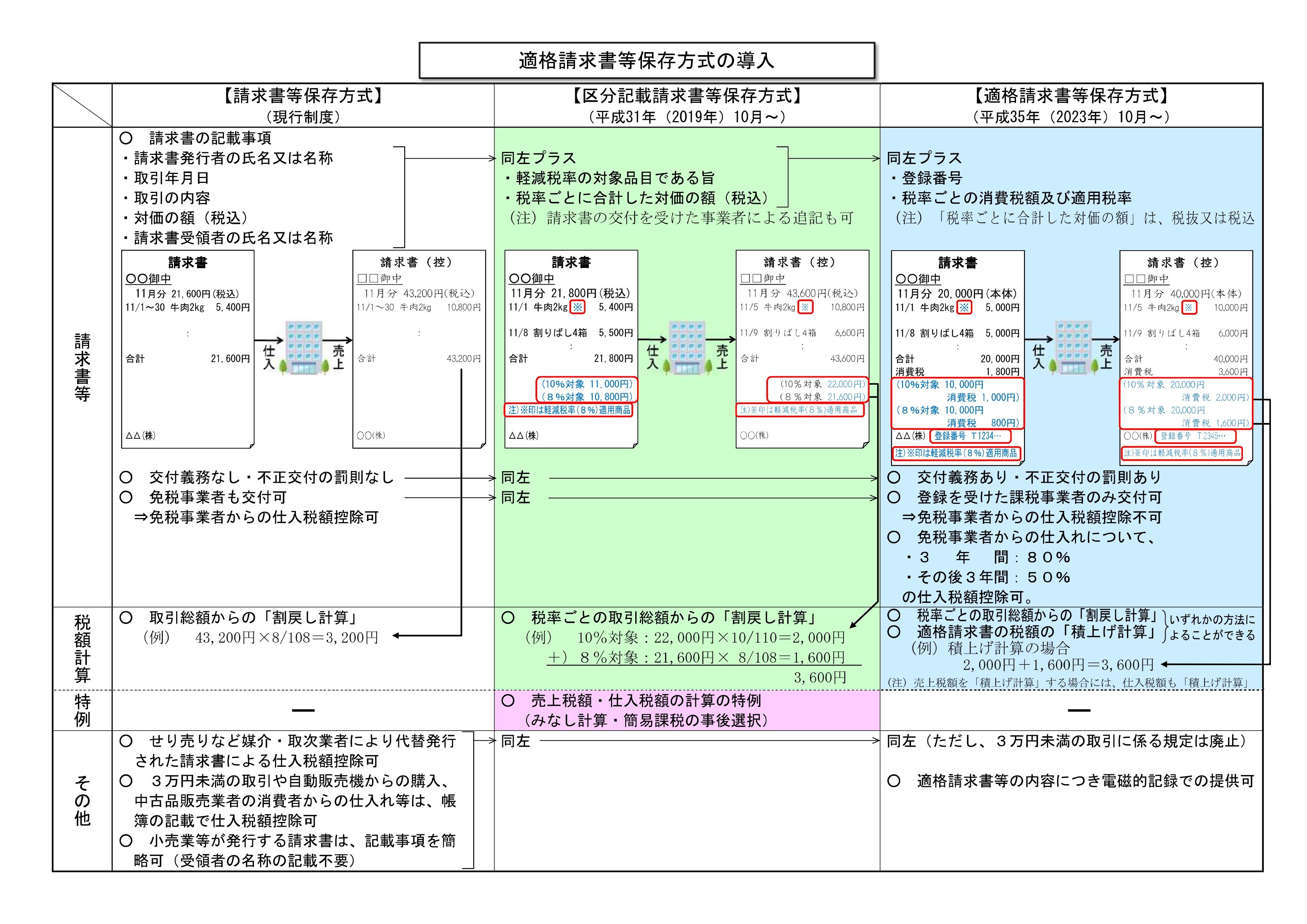

1消費税対応の一覧です。15コあります。

2019-04-21

(区分経理っていうのは軽減税率(8%)と(10%)とを区分するという意味です。)

0なにせなアカン?消費税10%-⑭売上が全て8%の場合

2019-04-14

八百屋さん

鮮魚店

精肉店

など売り上げのすべてが軽減税率の対象の事業者さんの対応は?

全てが軽減税率の対象ということは

今回の税率引き上げに対応する必要はありません。

やることはただ一つ。

インボイスへの対応です。

まずは税務署への登録

そして

2019/10/1から2023/9/30までの4年間は、

インボイスへの移行期間として「簡素な区分経理」が認められており、

その間は「全商品が軽減税率対象」

とハンコを押す程度でいいことになります。

そして

2023年10月からはインボイス方式に移行するので

「全商品が軽減税率対象(うち消費税額 円)」

というハンコにすればいいことになります。

次回は売上に8%と10%が混同する場合について

0なにせなアカン?消費税10%-⑬売上が全て10%の場合

2019-04-10

建設業

不動産業

飲食店業

(飲食料品以外の)製造業

サービス業

など事業者の多くは標準税率(10%)の適用です。

軽減税率(8%)の対象は

飲食料品の譲渡

新聞の譲渡

に限定されています。

軽減税率の適用がない事業者については

結論として「2023/9/30までの間にゆっくり対応」でいいと思います。

2023/10/1以降の「インボイス」制度が始まってからは、

・登録番号

・適用税率

・消費税額

を請求書や領収書に記載することは必要です。

専用のゴム印を作っておく程度でもいいかもしれませんね。

⇒参考ブログ(インボイス制度とは?)

⇒参考ブログ(インボイスって何を書けばいいの?)

気を付ける必要があるのは2点。

8%の税率が適用される「経過措置」。

そして建設業者については外注先に小規模な職人さんも多いことですので

彼らがインボイスを発行してくれないことも考えられます。

その場合の4つの対応策。

次回は「売上が全て8%の場合」について

0なにせなアカン?消費税10%-⑫仕入税額控除が厳しくなる

2019-04-03

事業者が税務署に納める消費税は

・売上とともに入金となる消費税から

・支出とともに支払った消費税を、

・差し引く

ことで計算します。

売上100円+消費税10円

仕入80円 -消費税8円

納税額は10円-8円で2円

というイメージ。

納税額の計算にあたり、

8円を差し引くことを「仕入税額控除」といいます。

2023/10/1以降の「適格請求書等保存方式(インボイス方式)」に移行後は、

①帳簿への記載事項

②適格請求書等(インボイス)の保存

の2つが大きなポイントになります。

適格請求書等保存方式なので「請求書」がないとだめなの?

⇒領収書でもOKです。

⇒見積書と請求書で記載事項を満たす場合でもOKです。

ただ、すべての取引で請求書や領収書があるわけではありません。

交通機関は?

⇒3万円未満であれば帳簿への記載のみでOK

自販機での買い物は?

⇒3万円未満であれば帳簿への記載のみでOK

従業員への通勤手当は?

⇒帳簿への記載のみでOK

中古車屋さんが、いち個人から買い取るときは?

⇒その個人のインボイス登録番号記載がなくても領収書と帳簿への記載のみでOK

不動産業者が、いち個人から建物を買う場合は?

⇒その個人のインボイス登録番号記載がなくても領収書と帳簿への記載のみでOK

インボイス方式となってからは、

仕入の相手先が「適格請求書発行事業者」でなければなりません。

2023/10/1からイキナリそうなるのか?

一応、6年間の経過措置があります。

2023/10/1~2026/9/30

適格請求書発行事業者以外から仕入れたものの80%は仕入税額控除可

2026/10/1~2029/9/30

適格請求書発行事業者以外から仕入れたものの50%は仕入税額控除可

というものです。

この場合も、請求書などの書類保存は必要です。

とにかく先に挙げた2つのポイントをまずは押さえておきましょう。

次回はケース別の対処法について

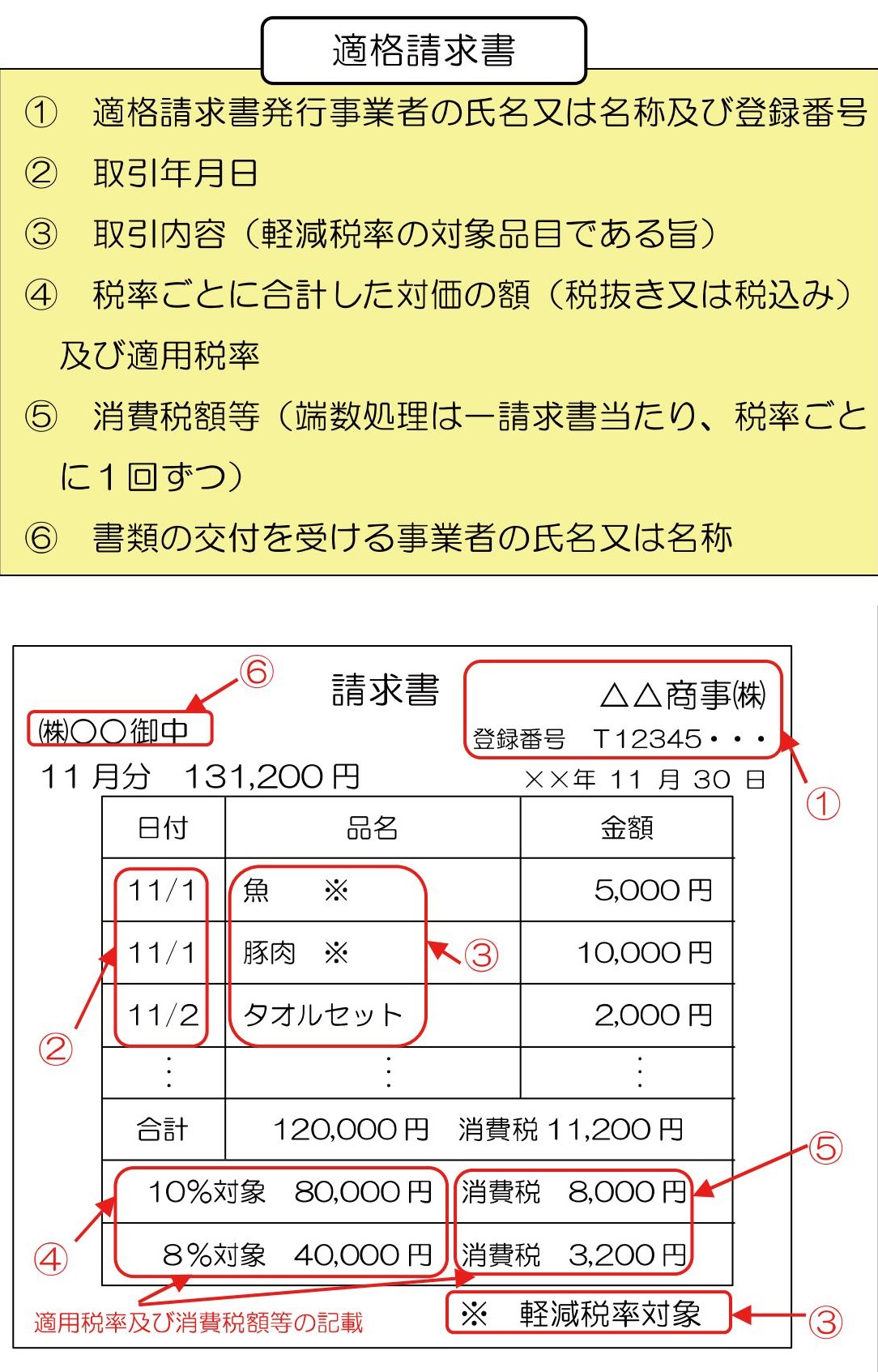

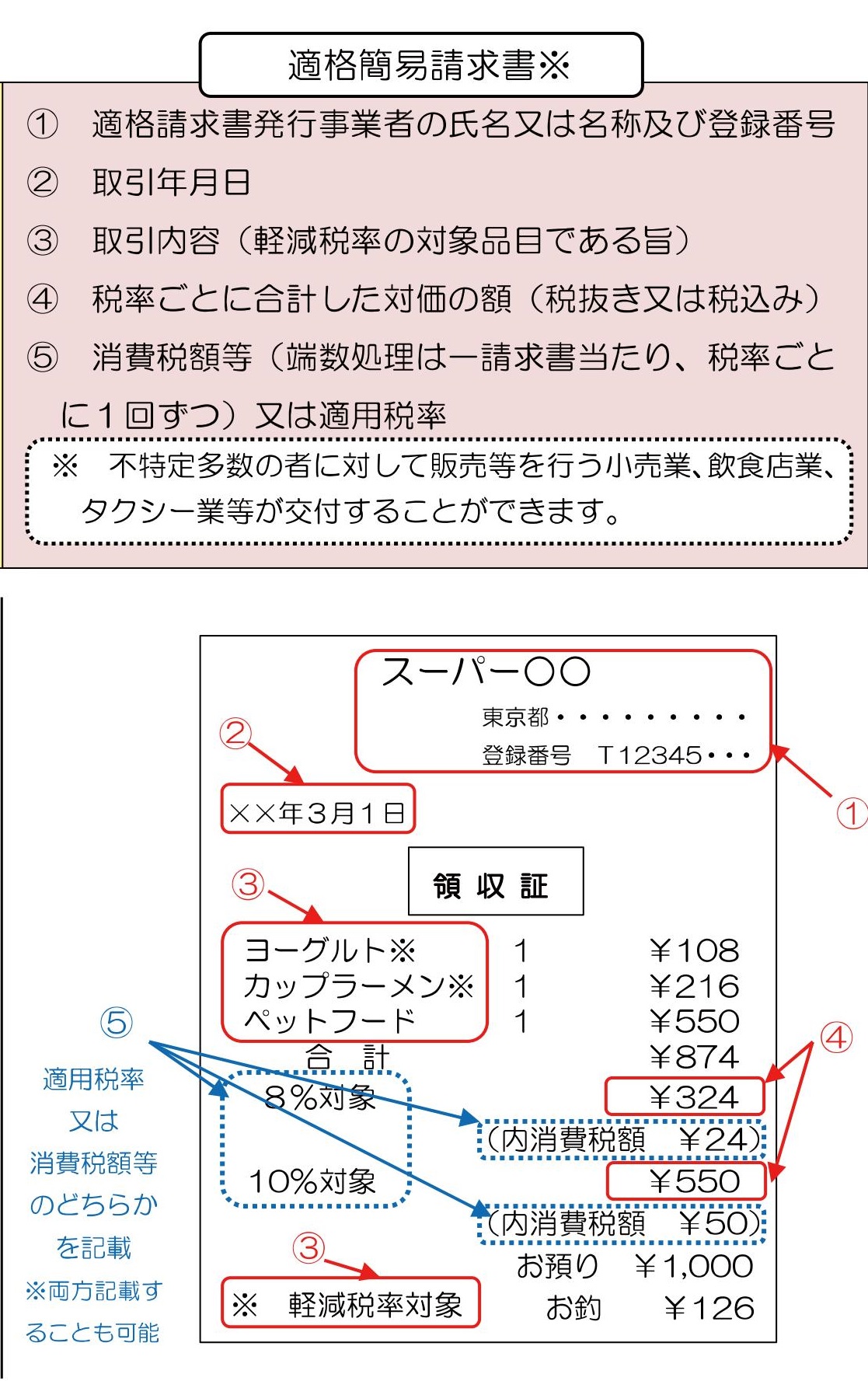

0なにせなアカン?消費税10%-⑪インボイスって何を書けばいいの?

2019-03-31

領収書や請求書に記載すべき事項が

現行から2段階で増えていきます。

まず2019年10月からは

・軽減税率の対象であればその旨

・税率ごとの税込み合計

を記載します。

その上で2023年10月からは

・登録番号

⇒インボイス登録には登録が必要です。(参考ブログ)

・税率ごとの消費税額

を記載します。

今の記載事項(請求書などの作成者・取引年月日・取引内容・取引金額・相手方の名前)にまずは2つ増え、さらに2つ増えます。

小売業

飲食店業

写真業

タクシー業

旅行業

駐車場業

などの不特定多数の方と取引する事業者は簡易的なインボイスである「適格簡易請求書」で足ります。

何が簡易か?

①相手方を書かなくてもOK

②消費税額か適用税率のどちらかでOK

という点です。

適格請求書

適格簡易請求書

要は仕入税額控除(⇒参考ブログ)が厳しくなるということです。

どう厳しくなるのか?

電車の切符とかはどうするのか?

いきなりそうなるのか?(経過措置はないのか?)

を次回に

0なにせなアカン?消費税10%-⑩インボイスを発行しない事業者への4つの対処法

2019-03-27

・適格な請求書や領収書は

・適格な請求書や領収書を発行する事業者として

・税務署に登録された事業者しか

交付することが出来ません。

適格請求書発行事業者への登録は2021年10月1日から。

で、登録は義務なの?

・・・任意です。

ただ、お客様としては適格な請求書や領収書を発行してくれる事業者やお店と取引したいでしょうから、その点は必ずおさえる必要があります。

(登録していない事業者との取引は、お客様にとって消費税の納税額が増えることになります。)

免税事業者、すなわち消費税を納める必要のない事業者であっても、インボイスを発行しようと思えば、登録が必要です。

インボイス制度が導入される2023年10月以降、大きな論点は、

免税事業者との取引にあります。

・払った消費税は税務署に納めるときには控除したい

・控除するためにはインボイスが要る

・インボイスは課税事業者(消費税を納める必要のある事業者)しか発行できない

・免税事業者が課税事業者を「あえて」選択してくれるか分からない

・もし選択してくれなかったら、わが社にとっては損。

建設業で、一人親方と言われる小規模な外注先が多いケース

保険の外交員や整骨院など、委託先に小規模な取引先が多いケース

外注としての内職さんへの依頼が多いケース

小規模な委託先がインボイスを発行してくれるかどうか分からない。

対処法としては

①税務署への登録を求める(委託先に消費税を納める事業者になってもらう)

②かぶる(委託先への支払いに係る消費税は、納税額から控除しないとあきらめる)

➂取引を見直す

④消費税相当を支払わない(下請法で問題となる可能性あり)

くらいだと思います。

ただし、④は現行は法律違反です。

(2021年3月31までは転嫁対策法の効力があるため)

ですが、2023年10月1日以降のインボイス制度導入後は選択肢としては浮上してくるものと推測されます。

2023年10月1日のインボイス制度開始に間に合わせるためには、

2023年3月31日までに登録申請書を提出する必要があります。

その後、適格請求書発行事業者の指名や登録番号はインターネットを通じて公表されます。

次は適格請求書に記載すべきことを取り上げます。

4なにせなアカン?消費税10%-⑨インボイス発行のための「登録」?

2019-03-24

事業者が税務署に納める消費税は

・売上とともに入金となる消費税から

・支出とともに支払った消費税を、

・差し引く

ことで計算します。

例えば

・売上100円+消費税10円

・仕入80円 +消費税8円

・税務署への納税額は、10円-8円で2円

というイメージ。

これを「仕入税額控除」といいます。

この8円を差し引くときに「適格請求書(インボイス)」の保存が義務付けられるのが

いわゆる【インボイス制度の導入】です。

2023年10月。

適格請求書は

適格請求書発行事業者しか

交付することが出来ません。

こういう、①の登録番号が記載された、

適格な請求書や領収書は

適格な請求書や領収書を発行する事業者として

税務署に登録された事業者しか

交付することが出来ません。

適格請求書発行事業者への登録は2021年10月1日から。

登録は義務なの?

・・・任意です。

ただ、お客様としては適格な請求書や領収書を発行してくれる事業者やお店と取引したいでしょうから、その点は必ずおさえる必要があります。

(登録していない事業者との取引は、お客様にとって消費税の納税額が増えることになります。)

免税事業者、すなわち消費税を納める必要のない事業者であっても、インボイスを発行しようと思えば、登録が必要です。

それはすなわち、消費税を納める事業者を選択したこととなります。

課税事業者(消費税を納める事業者)を選択

↓

適格請求書発行事業者を選択

という流れです。

もともと消費税を納める義務のある事業者については、

適格請求書発行事業者を選択しようがしまいが消費税を納める義務はとうぜん、あります。

適格請求書発行事業者の義務は?

・インボイスを交付すること

相手方の了承がある場合には電子インボイスでの交付も可です。

・インボイスを修正すること

もし誤りがあれば修正して再発行する義務があります。

です。

もし電子インボイスを発行した場合は、そのまま電子媒体で保存するかプリントアウトして保存しておく必要があります。

メールで送付した電子インボイスが他のメールに紛れているような場合は、保存しているものと認められません。

(受け取った側も同様)

やはり、インボイス制度で大きな論点は、

「免税事業者(消費税を納める必要のない事業者)との取引をどうするか」

にあるように思います。

免税事業者が適格請求書発行事業者を選択してくれる(それはすなわち課税事業者を選択してくれる)のであれば問題はありません。

建設業で、一人親方と言われる小規模な外注先が多いケース

保険の外交員や整骨院など、委託先に小規模な取引先が多いケース

では外注先や委託先が免税事業者であることも多いと思われます。

次回はその対処法について

0- 2026年7月 (1)

- 2026年5月 (2)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)