BLOG代表税理士 松尾ブログ

家賃を1年分前払いして節税?することの盲点

2019-05-19

テーマ:経営を守る情報

いわゆる「短期前払費用」という特例を利用してその期の納税額を少なくする手法があります。

ざっくり申すと、

・1年以内に役務提供を受けるものを

・前払いして

・継続して支払日に損金処理

している場合は、たとえ支払内容が「1年分」であってもその期の損金とされるものです。

家賃や生命保険料を1年分前払いするケースなどが分かりやすいですね。

毎月定額で支払うものについては「どうせ払うんだから」ということで決算対策として「1年分前払い」、というのが話題にも上りやすいのが事実です。

しかしこれには盲点があります。

あくまで対象は「等質等量」のサービスのみであること。

家賃や生命保険は毎月提供される内容が等質等量ですが、たとえば毎月かかるものとして「税理士報酬」はどうか?

というと、これはNGです。

毎月同じ「サービス内容、サービス量(=等質等量)」ではないから、

というのがその理由です。

(税理士業界全体を見渡すと、残念ながら等質等量になってしまっているケースもあるとは思います。)

また、その前払金額がその会社の総経費と比べて非常に大きい場合に否認された地裁判決もあります。

また、例えば100万円前払いして30万円の税金が安くなったとします。

キャッシュベースでいうと70万円が塩漬け(前払い)になったままです。

このキャッシュをいつ取り戻せるのか?

というと、(賃貸借契約などの)解約の時です。

キャッシュフローには悪影響を及ぼす手法です。

したがって現実的には

・解約返戻金がある生命保険料の一年分前払い

・地代家賃の支払い先が社長自身や同族関係者

であれば活用効果があると思います。

世の中で「節税」と呼ばれるもののほとんどに盲点がありますしキャッシュの流出をともなうと思っておいた方がよいと思います。

決算時にあせって駆け込むのではなく、本当に効果のある対策を適時に打てる「環境」をつくることも経営者の大切な役割です。

0

0年次有給休暇5日付与を考える会

2019-05-12

テーマ:セミナー報告

年次有給休暇5日付与を考える会

と題し、97回目の「あおばセミナー」を開催しました。

講師は、あおば社会保険労務士事務所の中川。

ちょうど20名の経営者と総務担当者にお越し頂きました。

この4月1日から

・従業員側に新たに発生した権利

・経営者側に新たに発生した権利

・実務上で想定される疑問

を質疑応答形式で開催。

私も一受講者として聴講しました。

私の方でも有給のご質問をよくお受けします。

Q:当社のように随時入社の職場は有休管理はどのようにしているのですか?個別?それとも期日を決めて一斉付与?

A:人数の少ない会社は個別管理されていますが、多くなると個別管理では大変ですので一斉付与が多いように思います。

一斉付与日は1月や4月または決算月といった日にされています。

または付与日は4月と10月、とか年2回に設定することもOKです。

みたいな感じです。

使用者側からすると困惑以外のなにものでもありませんが、

「労働者がそれぞれの事情に応じた多様な働き方を選択できる社会を実現する」

という目的を社会全体として達成する、良くも悪くも大きな「流れ」になるように思います。

使用者側としては、有給の付与を失念しないというだけではなく、

「私は仕事が大好きなんです。有給なんて不要です!」という社員にも、

⇒「ありがとう。でも休んでね。」という風に気を配らなければなりません。

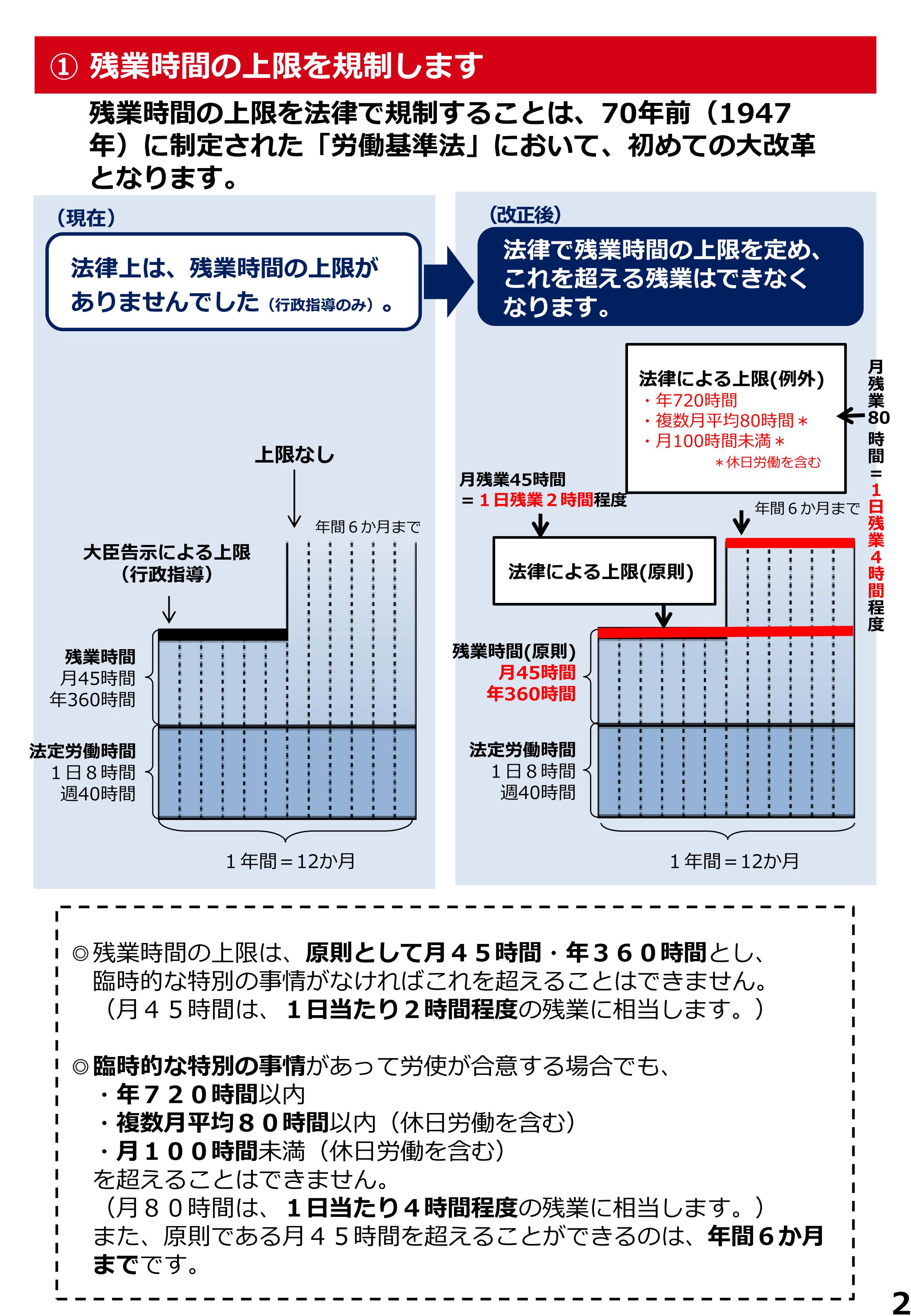

そして来年からですが、、、残業時間の上限規制。

いまは「有給」のことで話題は持ちきりですが、個人的にはこちらの方が気がかりです。

来年の今頃は「残業」についてもっと話題になっていることでしょう。

特に

「建設業」

「運送業」

「医業」

の経営者さま。

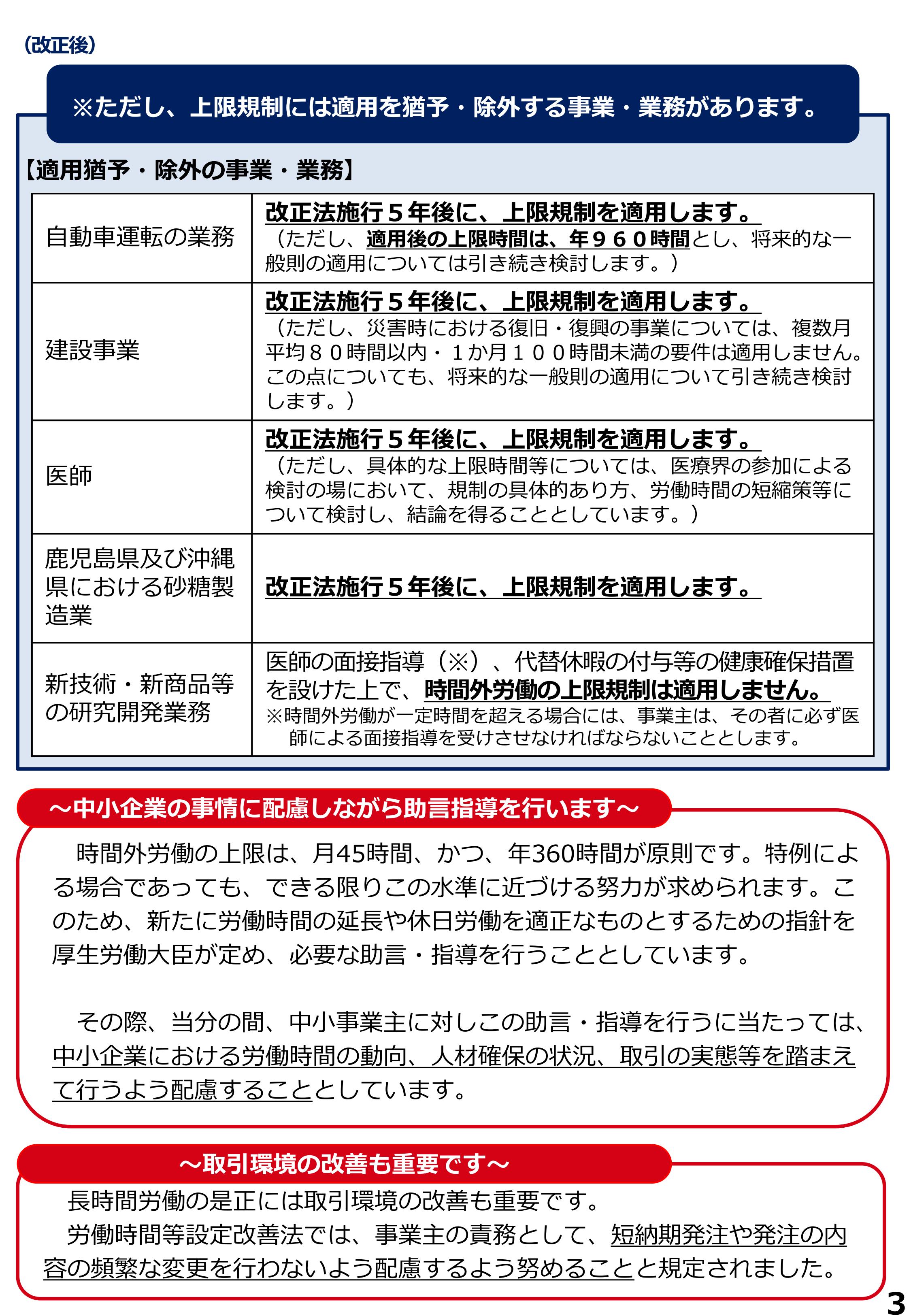

これらの業種は2024年3月まで猶予がありますが、

猶予があるということは、現実を鑑みると導入までのハードルが高いということ。

「雨で作業が出来なかった。」⇒「日曜日に出ないといけない。」

こういう致し方ない場合も規制の対象。。。

後悔しないようにするには、積み重ねでしかできない。

弊社も例外ではなく繁忙期は今まで以上の注意を払う必要がありますので、

こんなイチロー選手の言葉が響きます。

0好きな天気は?と聞かれたら。

2019-05-08

テーマ:税理士@松尾

好きな天気は?

晴れ?曇り?雨?

と聞かれると間違いなく「雨上がりの晴れ」と答えるであろうわたし。

令和の幕開けもまさしくそんな天候となりました。

(参考ブログ:時代の節目によせて)

毎年ゴールデンウイークに参加させて頂いている、近所の小学校の清掃事業。

清掃事業と言うのでしょうか、ボランティア活動と言うのでしょうか分かりませんが、

こういった活動の「あり方」として

生かされていることにまずは感謝。

そして感謝しているだけでは申し訳が立たない!

何とかご恩返しをしなくては!と燃えあがる心のもとに行われること。

というお話を聞きました。

自分の心と向き合いながらグラウンドに生えている雑草を抜き、落ち葉を拾う。

ホントに何をさせていただくにせよ、

その心の持ちようによって如何にでも変わります。

掃除というありふれた事象でさえ、その「あり方」を把握した上で行動を取るのと取らないのとでは向き合い方も変わるし終わった後の実感も変わるものでした。

1

1会社の基礎は○○

2019-05-05

会社の基礎は「株主」。

ということで開催した株主戦略セミナー。

うちの株主ってどうなってたっけ?と社長様から聞かれることもあるのですが、

その社長様が頑張って頑張って利益を出し、税金を払い、残ったものは

全て「株主」に帰属します。

うちは子会社だから、という場合は株主は親会社という会社なのですが、

その親会社の株主は「個人」です。

結局は、会社のもとをたどっていくと

「個人である株主」にたどり着くのです。

税理士に聞かないと分からない。。。ってそれはアキマセン。

その株主に他人さんを入れますか?

従業員さんを入れますか?

名義だけの株主さんはどうしますか?

株主は必ず個人だから病気もするし相続もある。どうやってつないでいきますか?

やはり、100%同族支配が理想です。

それを保つためには計画的な移転が必要です。

そして株式という「モノ」が動く時には税金が発生します。

最低限、決算の時には見直さないといけません。

会社の基礎であるにも関わらずなぜか普段は盲点となっている「株主」という視点。

会社経営ってホントに大変なのです。

さまざまな切り口で会社を見ていかねばなりません。

その翌週には「日本の基礎」のセミナー。

君が代の歌詞を現代訳すると

あなたがいる世界が永遠に続きますように。

小さな石が集まりやがて大きな岩となって苔が覆い尽くすまで。

そんな意味になるそうです。

私たちは何者で、どこから来たのか。

そんな基礎といいますか、「軸」って大切なんだと思うのです。

日本定例研究会として、第一回目を主催させて頂きました。

(懇意にさせて頂いている一般社団法人国際教養振興協会さまとの共催)

国民は記憶の糸でつながっていると言います。

神話を忘れた国民は100年以内に滅びるとも言われます。

ルーツの否定は自己の否定と同じです。

平成の終わりに、

会社の基礎

に引き続き開催した

日本の基礎。

老若男女さまざまな方にお越し頂きましたが、

「さざれ石、ネットで探してます!」というご感想もいただき、やってよかったと一安心。

今後は2か月に一度くらいで開催していければと思っています。

東京オリンピックの選手村跡地、マンションにするんですね。。。

⇒五輪選手村跡地の再開発全容、東京の“どまんなか”に5632戸・人口1.2万人の街が誕生

完全に「人口がこれからも増える」前提のモデルなのでは?

これは地方にとっては何の参考にもなりません。

かつて札幌で冬季オリンピックが行われたあと、その跡地は住宅地になりましたが現在の札幌市南区は空家も目立ち、なかなか厳しい状況のように思います。

大阪万博が世界中から人を呼び寄せようと、MICEやF1を誘致して跡地利用するのと対照的です。

京都と同じく、奈良も夢洲と一直線でつながる予定です。

地方にとって大切なのは人と人との「交流」と、

何よりその地の人間が魅力的であること。

軸のないままの交流は単なる混沌(カオス)です。

軸があれば魅力はさらに増すでしょう。

とにかく「良くなる」。

良くなると思うことを行動に移す。

その一点に賭けて

事業と

会社と

自分自身を

磨き続けていきたいと思っています。

1ワンストップで親切。相談してよかった。

2019-05-01

テーマ:税理士@松尾

私たちには律義と言っていいほど春夏秋冬が周期を繰り返して訪れます。

4つの異なる季節と季節との間(スキマ)には古傷が疼いたりと普段とは違うことが起こるため、それを「節目」として大切にしてきました。

天理市に陵墓がある崇神天皇の御代に、それまで宮中で祀られていた天照大神を皇居の外に遷し、思想や信仰の対象をあえて分散し、そこにもまたスキマを生みました。

そういった季節や思想のスキマを「優しさ」とか「思いやり」でもって埋めて新たな価値を創り出そうとする行為を絶え間なく漆塗りのように繰り返し、素晴らしい文化を育んできたのが私たちの暮らす地域であろうと思います。

そして思えば事業もまた、「スキマを埋める」行動であろうと思います。

まだまだ社会には満たされていないスキマがあって、そこにビジネスチャンスが生まれ、投資をし、回収をする。事業とはその繰り返しなんでしょうし、その行為のことを「変化」というのであろうと思います。

新元号となるにあたり、わが国最初の元号は「大化」であるらしく、日本人というのはその昔から「変化」を志向してきたのだなと勝手に解釈し、勝手に感心していた次第です。

トンネルを掘る工事は、「基準点」を常に大切にすると教えて頂いたことがあります。

トンネルを掘り始める最初の地点を「基準点」と定め、掘り進む都度、常に基準点に立ち返り、基準点からどれくらい進んだかを常に確認しながら作業を遂行するそうです。

同じように私たち個人や企業にも基準点や原点があるはずで、その原点に立脚した強みや固有技術があるはずです。

「強みのない企業なんてない。でも強みは一つしかない。」と言われます。

選挙、消費増税、人手不足。さまざまな変化が訪れますが、基準点に立脚した自らの強みでもって社会のスキマを埋める経営努力を続けていかなければなりません。

私どもも、セミナー等による情報発信、海外を含む様々な士業との連携、チャート式決算書のご提供をはじめとし、昨年からは国家的な課題である「事業承継」にも注力してまいりました。

ただでさえ後回しになりがちなテーマですので私どももできるだけ早い時期からの本質的価値のあるご提案を心がけているところです。

しかしながら一方で世間には様々な情報が溢れかえり、全体的な考察を加えることなく、贈与税が100%猶予される納税猶予制度の単発的な情報だけが独り歩きしてしまっている感覚もございます。

事業承継の時期に差し掛かる企業様に限らず、ぜひとも原点や強みを共有させて頂き、ともに継続発展の道を歩んでいければと考えております。

とにかく地域経済の根幹である雇用を支える中小企業の皆さまに「安心」を。

ワンストップで親切。相談してよかった。

そのお言葉の積み重ねをしていけるよう、今後も研鑽を重ねていこうと思います。

1いわゆる「キャスト」に支払った金員は給与所得とした事例

2019-04-24

テーマ:経営を守る情報

企業から支払う金銭が、支払われる側にとっての

給与所得となるか事業所得となるかは非常に判断の難しいところです。

支払い側にとっては、

給料であれば源泉徴収義務が発生しますし、消費税を含んでいない支払となります。

事業所得ということは

支払い側にとって外注費ですし、消費税を含んでいる支払となります。

いわゆる一人親方、そして今回のようにスナックなどで働く「キャスト及びスタッフ」への支払いについては常に持ち上がる論点です。

今回、国税不服審判所の裁決では

キャスト及びスタッフは

・店側のみが勤務時間や接客時間を管理

・面接時には勤務条件を打合せ

・指名客以外にも店長の指示で接客

・接客内容などによって手当やペナルティあり

・採用後1か月程度は最低時給が保証

・売掛金回収の責任は店側にあり

などの事実関係をもって、

独立して事業を行っていないとされ、給与として認定。

源泉徴収義務(所得税天引き)の発生と

消費税の仕入税額控除が否認

がされています。

ひとつの認定でふたつの修正事由が発生するので

業界関係者には「往復ビンタ」という人もいます。

やはり外注費とするためには

独立した自己の計算と危険において反復継続して事業を営んでいる実態が必要です。

単に請求書があるから、というような形式的な側面だけで判断するのは短絡的で、

また、日払い・月払いなどの支払い方云々よりも、

どの程度その人の独立性(嫌だったら断れるのか?誰が管理しているのか?ミスしても請求できるのか?等)が担保されているかがポイントといえそうです。

1消費税対応の一覧です。15コあります。

2019-04-21

(区分経理っていうのは軽減税率(8%)と(10%)とを区分するという意味です。)

0なにせなアカン?消費税10%-⑮8%と10%の売上が混同する場合

2019-04-17

テーマ:消費税

まずはお気持ちとしては

「レジを入れ替えないとアカンのか?」

「できることなら今のままで対応したい」

というのが普通の感覚だと思います。

基本はパン屋(飲食料品の譲渡だから8%)だけど

こちらからイートインスペースにお通しする(飲食サービスだから10%)

こともある。

といったイメージです。

基本は8%なのでレジはそのまま(軽減税率の専用)にしておいて、

他の売上は伝票で対応する。

というような対応でも可能かとは思われます。

しかし、

基本は餃子屋(飲食サービスだから10%)だけど、

持ち帰り販売(飲食料品の譲渡だから8%)が少しある。

といったような場合は、

軽減税率の売上の方が少なくなるでしょうから

手間を考えるとレジを交換した方がかえって生産的かと思います。

持ち帰り販売の中にも、箱代・冷凍販売の場合は保冷剤など

標準税率(10%)のものが混入することが考えられますので、

その場合はなおさらです。

それよりも、「イートインの場合はお申し付けください」と

掲示するなど消費者の混乱を未然に防ぐ措置をとることに注力すべきかと思われます。

0なにせなアカン?消費税10%-⑭売上が全て8%の場合

2019-04-14

八百屋さん

鮮魚店

精肉店

など売り上げのすべてが軽減税率の対象の事業者さんの対応は?

全てが軽減税率の対象ということは

今回の税率引き上げに対応する必要はありません。

やることはただ一つ。

インボイスへの対応です。

まずは税務署への登録

そして

2019/10/1から2023/9/30までの4年間は、

インボイスへの移行期間として「簡素な区分経理」が認められており、

その間は「全商品が軽減税率対象」

とハンコを押す程度でいいことになります。

そして

2023年10月からはインボイス方式に移行するので

「全商品が軽減税率対象(うち消費税額 円)」

というハンコにすればいいことになります。

次回は売上に8%と10%が混同する場合について

0なにせなアカン?消費税10%-⑬売上が全て10%の場合

2019-04-10

建設業

不動産業

飲食店業

(飲食料品以外の)製造業

サービス業

など事業者の多くは標準税率(10%)の適用です。

軽減税率(8%)の対象は

飲食料品の譲渡

新聞の譲渡

に限定されています。

軽減税率の適用がない事業者については

結論として「2023/9/30までの間にゆっくり対応」でいいと思います。

2023/10/1以降の「インボイス」制度が始まってからは、

・登録番号

・適用税率

・消費税額

を請求書や領収書に記載することは必要です。

専用のゴム印を作っておく程度でもいいかもしれませんね。

⇒参考ブログ(インボイス制度とは?)

⇒参考ブログ(インボイスって何を書けばいいの?)

気を付ける必要があるのは2点。

8%の税率が適用される「経過措置」。

そして建設業者については外注先に小規模な職人さんも多いことですので

彼らがインボイスを発行してくれないことも考えられます。

その場合の4つの対応策。

次回は「売上が全て8%の場合」について

0納税猶予制度の申請件数が急増。

2019-04-07

テーマ:事業承継

平成30年4月。

税制調査会長いわく、「日本の経営者平均年齢を今の60歳台から40歳台に下げる」べく大胆な税制措置として、

自社株を贈与する際の「納税猶予」制度が施行されて1年が経ちました。

・2023/3/31までに経営承継計画を提出して

・2027/12/31までに一括で贈与すれば

・納税が100%猶予される、というものです。

申請が急増しており、昨年12月の1か月だけで特例承継計画の提出が全国で499件。

私どもも事業承継スキームのご提案業務が増えており、

必ず選択肢の一つに挙がるスキームになりました。

この制度のリスクは大きく2つ。

「猶予の取消しリスク」

猶予されていたものの、それが取消された場合には利子税とともに一括で納めなけばなりません。

そして

「遺留分侵害リスク」

事業承継の大原則は「1対1」。

誰か一人が株の贈与を受けますので、他の相続人様の相続の権利を犯してしまうリスクです。

取り消し事由にはまだまだたくさんあります。

・5年以内は守らないといけない事由や

・後継者の一生涯、守らないといけない事由

がたくさんあります。

慎重に、慎重に、選択しなければなりません。

恐らく、

特例承継計画は、認定申請までは(後継者すら)変更可能だから

「とりあえず出しとこう」というケースも多いのだと思います。

私どものお客様にも、

納税猶予制度の活用が検討に上がることがありますが、

先に挙げた「2つのリスク」を慎重に検討して頂いているところです。

とくに遺留分の侵害リスクの検討を始めると、どうしても時間がかかってしまうのが現実です。

現場実務では、

市町村や金融機関からこの制度を勧められた、というケースもあります。

これは事業承継コンサルの扱えるテーマではなく、

あくまで「税務」です。

たんに制度自体の説明だけではなく

この制度について「解釈」をしてから活用するのが筋ではないかと思います。

なぜなら「経営の出口」に関することですので。

経営者にとって、

事業承継における最大の論点は

「株の移転」だと思われます。

日ごろは

「役員(社長)としての自分」を意識しておられると思いますが、

「株主としての自分」を意識することは少なくなりがちで、

その移転に関しては後回しになりがちです。

しかしながら、

成長戦略を描いたとしても、相続や贈与で株を移転するときは必ず訪れます。

・株の集約

・株の分散

・名義株

・従業員など少数株主の権利

といった株主戦略を確認する機会を設けておりますので

どうぞご参加くださいませ。

⇒詳細

1なにせなアカン?消費税10%-⑫仕入税額控除が厳しくなる

2019-04-03

事業者が税務署に納める消費税は

・売上とともに入金となる消費税から

・支出とともに支払った消費税を、

・差し引く

ことで計算します。

売上100円+消費税10円

仕入80円 -消費税8円

納税額は10円-8円で2円

というイメージ。

納税額の計算にあたり、

8円を差し引くことを「仕入税額控除」といいます。

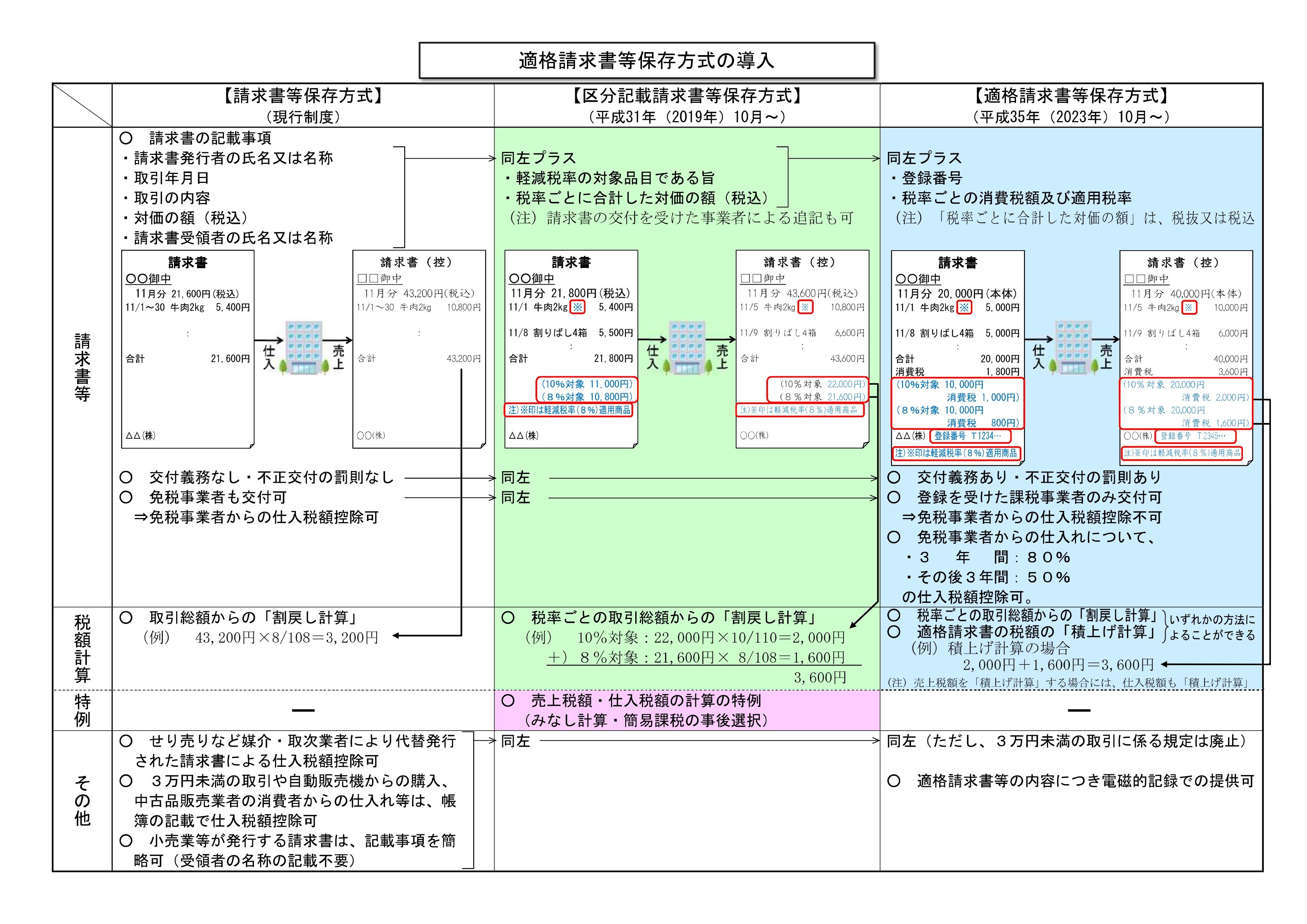

2023/10/1以降の「適格請求書等保存方式(インボイス方式)」に移行後は、

①帳簿への記載事項

②適格請求書等(インボイス)の保存

の2つが大きなポイントになります。

適格請求書等保存方式なので「請求書」がないとだめなの?

⇒領収書でもOKです。

⇒見積書と請求書で記載事項を満たす場合でもOKです。

ただ、すべての取引で請求書や領収書があるわけではありません。

交通機関は?

⇒3万円未満であれば帳簿への記載のみでOK

自販機での買い物は?

⇒3万円未満であれば帳簿への記載のみでOK

従業員への通勤手当は?

⇒帳簿への記載のみでOK

中古車屋さんが、いち個人から買い取るときは?

⇒その個人のインボイス登録番号記載がなくても領収書と帳簿への記載のみでOK

不動産業者が、いち個人から建物を買う場合は?

⇒その個人のインボイス登録番号記載がなくても領収書と帳簿への記載のみでOK

インボイス方式となってからは、

仕入の相手先が「適格請求書発行事業者」でなければなりません。

2023/10/1からイキナリそうなるのか?

一応、6年間の経過措置があります。

2023/10/1~2026/9/30

適格請求書発行事業者以外から仕入れたものの80%は仕入税額控除可

2026/10/1~2029/9/30

適格請求書発行事業者以外から仕入れたものの50%は仕入税額控除可

というものです。

この場合も、請求書などの書類保存は必要です。

とにかく先に挙げた2つのポイントをまずは押さえておきましょう。

次回はケース別の対処法について

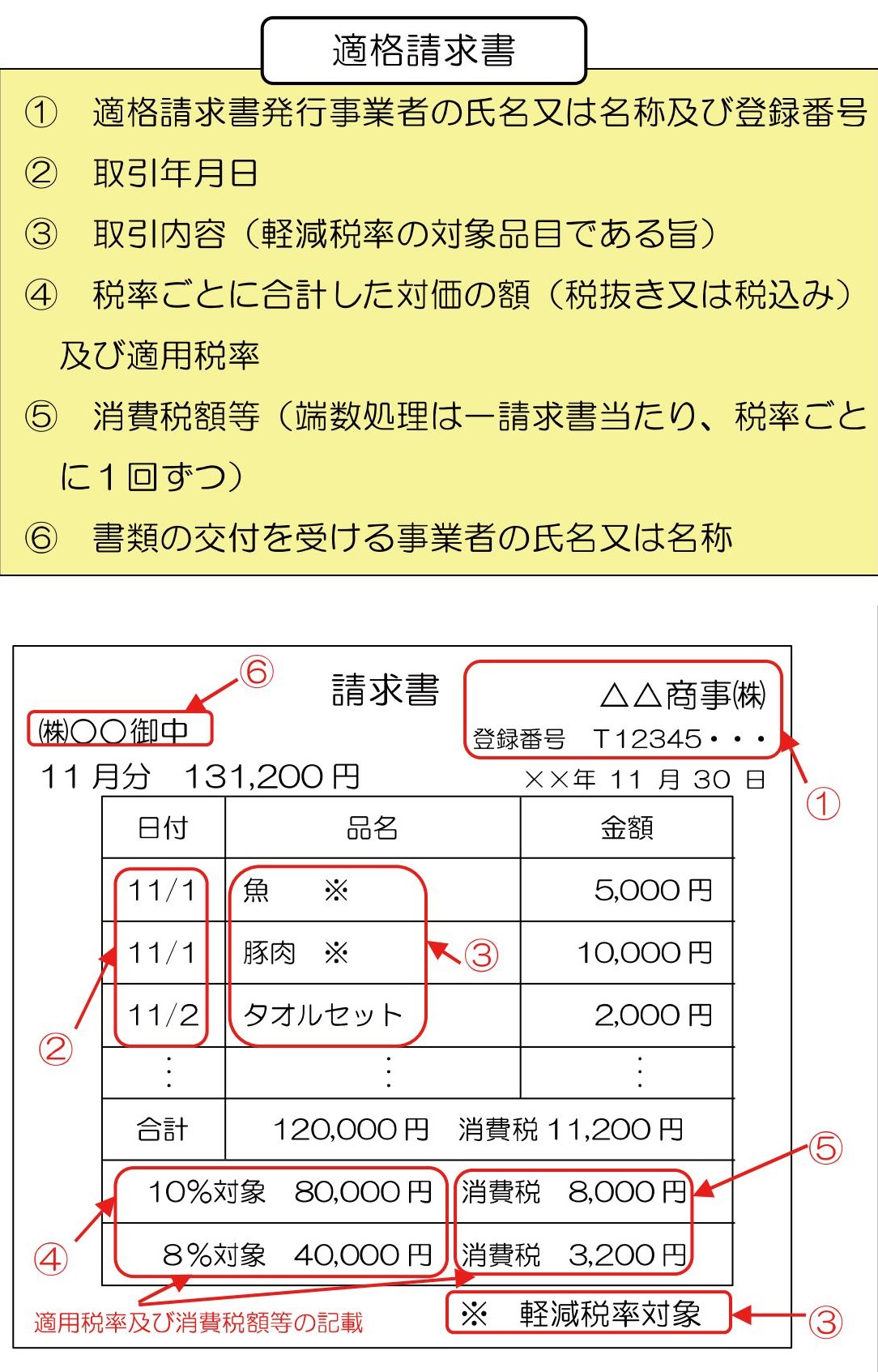

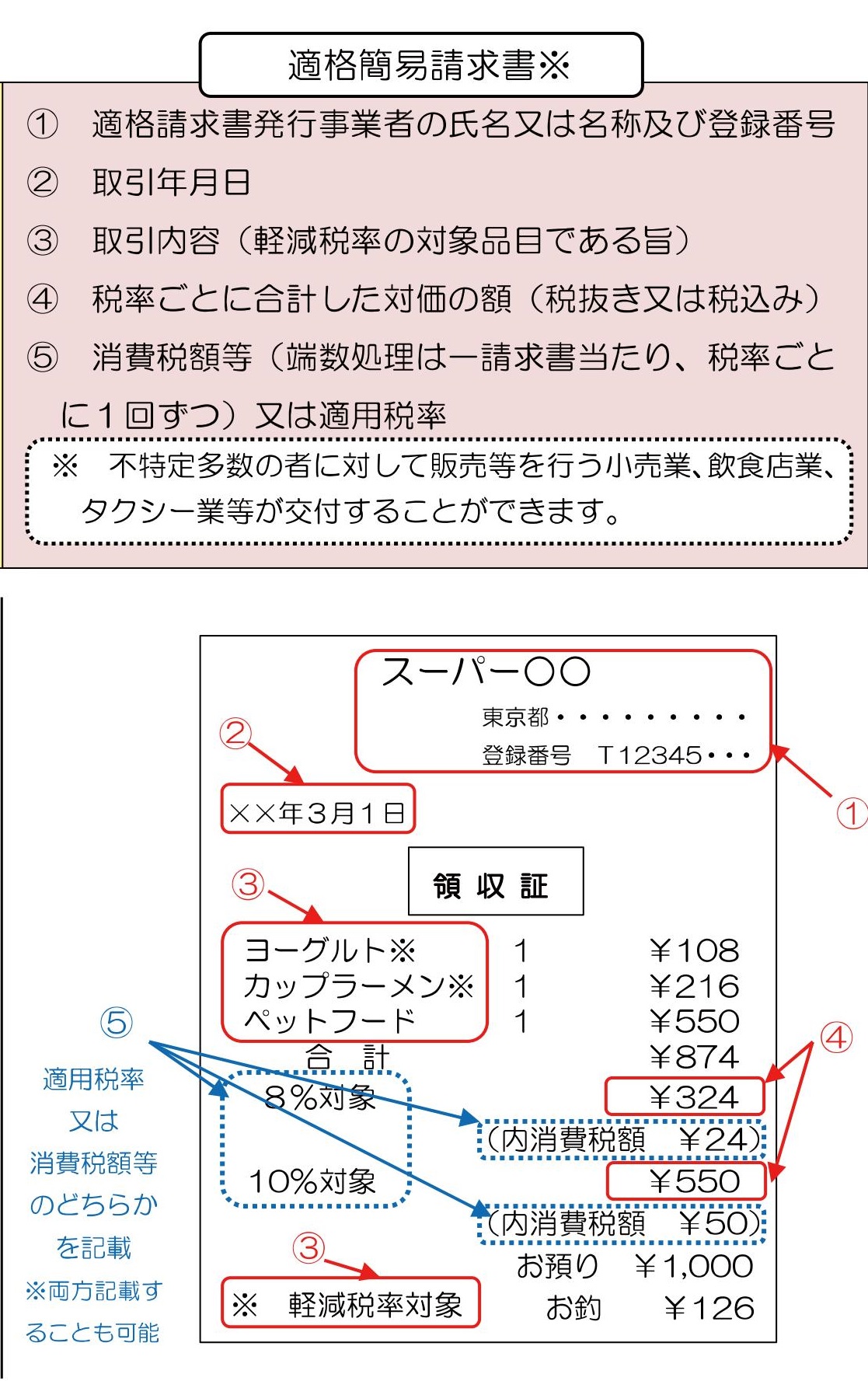

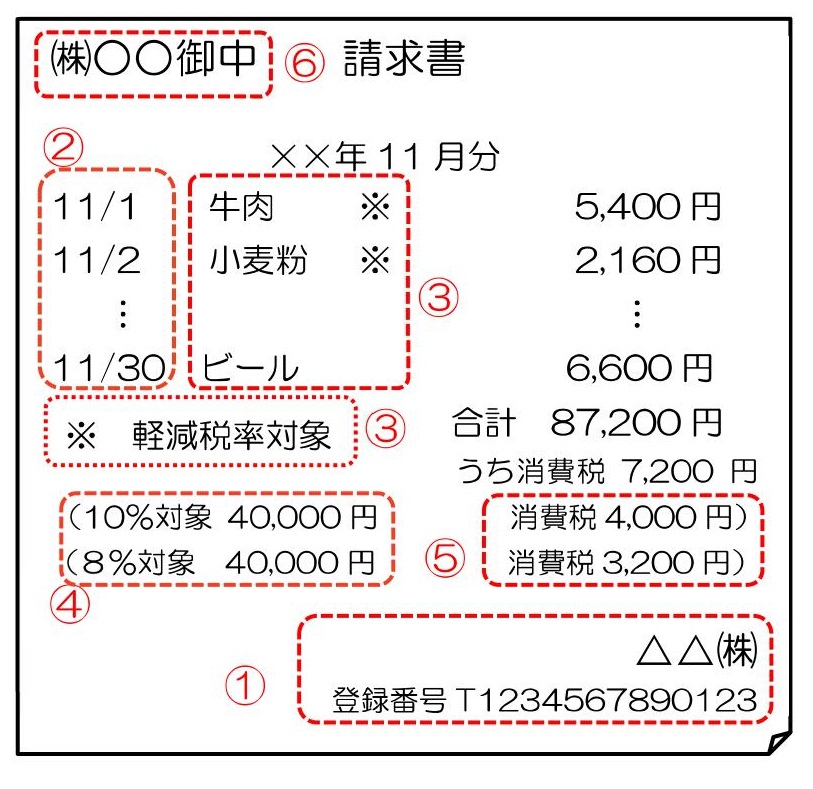

0なにせなアカン?消費税10%-⑪インボイスって何を書けばいいの?

2019-03-31

領収書や請求書に記載すべき事項が

現行から2段階で増えていきます。

まず2019年10月からは

・軽減税率の対象であればその旨

・税率ごとの税込み合計

を記載します。

その上で2023年10月からは

・登録番号

⇒インボイス登録には登録が必要です。(参考ブログ)

・税率ごとの消費税額

を記載します。

今の記載事項(請求書などの作成者・取引年月日・取引内容・取引金額・相手方の名前)にまずは2つ増え、さらに2つ増えます。

小売業

飲食店業

写真業

タクシー業

旅行業

駐車場業

などの不特定多数の方と取引する事業者は簡易的なインボイスである「適格簡易請求書」で足ります。

何が簡易か?

①相手方を書かなくてもOK

②消費税額か適用税率のどちらかでOK

という点です。

適格請求書

適格簡易請求書

要は仕入税額控除(⇒参考ブログ)が厳しくなるということです。

どう厳しくなるのか?

電車の切符とかはどうするのか?

いきなりそうなるのか?(経過措置はないのか?)

を次回に

0考えることと行動すること

2019-03-29

テーマ:税理士@松尾

2月は確定申告の時期にもかかわらず

「価値の輸出のためのシンガポールツアー」を企画し、

⇒詳細

戻ってからは

社員のご実家から頂いたトマトで栄養補給しつつ

確定申告時期も終了。

申告期限の翌日には、

恐れ多くもご縁を頂戴し、

市民プロジェクト会議なるものに参加をさせて頂いておりました。

色々なお立場の市民

教育関係者

行政関係者

などが集まって、ざっくばらんに話し合いをするものです。

この日は

「10年後の天理」がテーマ。

スパンが長すぎてどうしても抽象的になりますが、

その点はまずはブレーンストーミング形式で意見を出し合い

付箋紙に書いて書き出してジャンル分けし、

デザイナーさんがイラストにしてまとめる、

という手法により出来るだけ分かりやすく可視化する試みをされていました。

個人的には、

・地方の活性化は「雇用」「教育」の2本柱

・雇用は地場の中小企業こそが担い手であってほしい(その財務面のサポートは税理士)

・教育環境は教育関係者だけに頼ることなく、

経営者やリタイア後の市民などが全員参加で子供たちとの接点機会をもっと増やしては?

・そのために体験型イベントやコンサートや講演会など、入り口として「楽しい」イベントが大切

(そんな思いで昨年末には「しめ縄づくり体験会」を開催しました)

・交流イベントに無駄なものなんてない

・人生はみんなそれぞれだからそれぞれに価値があって、それを子供たちに伝えるだけですごい教育効果がある

勝手気ままに、青年会議所活動での学びや普段から考えていることを意見させて頂きました。

人生は「考えること」と「行動すること」からできていると言いますし、

行動が大切。

結局、最後は「何をやるか」ではなく「誰がやるか」。

無駄なことなんてないのだから。

というわけでこれから「教育事業」として取り組むこととなった

「日本定例研究会奈良」

⇒詳細

自分自身、

4月は「基礎」を見つめなおす月となりそうです。

日本の基礎「日本定例研究会奈良」

⇒詳細

会社の基礎「株主戦略セミナー」

⇒詳細

これからいよいよ人口が減り、

GDPの根幹である「消費」が目減りする中、

天然資源に乏しい日本日本経済のカギを握る、

「価値の輸出」の成功例としてこんなニュースがありましたね。

例えば

・奈良にフォーカスした旅のパッケージを現地(海外)で販売する

例えば

・現地飲食店のメニュー品質向上とシェフのトレーニングは日本側、店舗管理は現地が担当してのコラボ

例えば

・シンプルにインバウンド

こういった日本以外からお金を払ってもらう、という意味での「価値の輸出」

は信頼できるネットワークがあれば中小企業ででもできることです。

先日のシンガポールツアーはそのための「出会い」のツアーでした。

今は人手不足で忙しくても、

大企業だけではなく中小企業も、

さらにいうなれば地方の中小企業も、

その価値を輸出する視点を持つだけで「今」への取り組みが随分と変わります。

その上で

利益を出し、

雇用を守り、

地域経済を元気にする。

そんな取り組みと気付きの提供を今後も続けていければと思っています。

2なにせなアカン?消費税10%-⑩インボイスを発行しない事業者への4つの対処法

2019-03-27

・適格な請求書や領収書は

・適格な請求書や領収書を発行する事業者として

・税務署に登録された事業者しか

交付することが出来ません。

適格請求書発行事業者への登録は2021年10月1日から。

で、登録は義務なの?

・・・任意です。

ただ、お客様としては適格な請求書や領収書を発行してくれる事業者やお店と取引したいでしょうから、その点は必ずおさえる必要があります。

(登録していない事業者との取引は、お客様にとって消費税の納税額が増えることになります。)

免税事業者、すなわち消費税を納める必要のない事業者であっても、インボイスを発行しようと思えば、登録が必要です。

インボイス制度が導入される2023年10月以降、大きな論点は、

免税事業者との取引にあります。

・払った消費税は税務署に納めるときには控除したい

・控除するためにはインボイスが要る

・インボイスは課税事業者(消費税を納める必要のある事業者)しか発行できない

・免税事業者が課税事業者を「あえて」選択してくれるか分からない

・もし選択してくれなかったら、わが社にとっては損。

建設業で、一人親方と言われる小規模な外注先が多いケース

保険の外交員や整骨院など、委託先に小規模な取引先が多いケース

外注としての内職さんへの依頼が多いケース

小規模な委託先がインボイスを発行してくれるかどうか分からない。

対処法としては

①税務署への登録を求める(委託先に消費税を納める事業者になってもらう)

②かぶる(委託先への支払いに係る消費税は、納税額から控除しないとあきらめる)

➂取引を見直す

④消費税相当を支払わない(下請法で問題となる可能性あり)

くらいだと思います。

ただし、④は現行は法律違反です。

(2021年3月31までは転嫁対策法の効力があるため)

ですが、2023年10月1日以降のインボイス制度導入後は選択肢としては浮上してくるものと推測されます。

2023年10月1日のインボイス制度開始に間に合わせるためには、

2023年3月31日までに登録申請書を提出する必要があります。

その後、適格請求書発行事業者の指名や登録番号はインターネットを通じて公表されます。

次は適格請求書に記載すべきことを取り上げます。

4なにせなアカン?消費税10%-⑨インボイス発行のための「登録」?

2019-03-24

事業者が税務署に納める消費税は

・売上とともに入金となる消費税から

・支出とともに支払った消費税を、

・差し引く

ことで計算します。

例えば

・売上100円+消費税10円

・仕入80円 +消費税8円

・税務署への納税額は、10円-8円で2円

というイメージ。

これを「仕入税額控除」といいます。

この8円を差し引くときに「適格請求書(インボイス)」の保存が義務付けられるのが

いわゆる【インボイス制度の導入】です。

2023年10月。

適格請求書は

適格請求書発行事業者しか

交付することが出来ません。

こういう、①の登録番号が記載された、

適格な請求書や領収書は

適格な請求書や領収書を発行する事業者として

税務署に登録された事業者しか

交付することが出来ません。

適格請求書発行事業者への登録は2021年10月1日から。

登録は義務なの?

・・・任意です。

ただ、お客様としては適格な請求書や領収書を発行してくれる事業者やお店と取引したいでしょうから、その点は必ずおさえる必要があります。

(登録していない事業者との取引は、お客様にとって消費税の納税額が増えることになります。)

免税事業者、すなわち消費税を納める必要のない事業者であっても、インボイスを発行しようと思えば、登録が必要です。

それはすなわち、消費税を納める事業者を選択したこととなります。

課税事業者(消費税を納める事業者)を選択

↓

適格請求書発行事業者を選択

という流れです。

もともと消費税を納める義務のある事業者については、

適格請求書発行事業者を選択しようがしまいが消費税を納める義務はとうぜん、あります。

適格請求書発行事業者の義務は?

・インボイスを交付すること

相手方の了承がある場合には電子インボイスでの交付も可です。

・インボイスを修正すること

もし誤りがあれば修正して再発行する義務があります。

です。

もし電子インボイスを発行した場合は、そのまま電子媒体で保存するかプリントアウトして保存しておく必要があります。

メールで送付した電子インボイスが他のメールに紛れているような場合は、保存しているものと認められません。

(受け取った側も同様)

やはり、インボイス制度で大きな論点は、

「免税事業者(消費税を納める必要のない事業者)との取引をどうするか」

にあるように思います。

免税事業者が適格請求書発行事業者を選択してくれる(それはすなわち課税事業者を選択してくれる)のであれば問題はありません。

建設業で、一人親方と言われる小規模な外注先が多いケース

保険の外交員や整骨院など、委託先に小規模な取引先が多いケース

では外注先や委託先が免税事業者であることも多いと思われます。

次回はその対処法について

0なにせなアカン?消費税10%-⑧インボイス制度とは?

2019-03-20

消費税率アップをめぐるスケジュールを最初に取り上げました。

色々と取り上げてきましたが、最後は「インボイス制度」について。

これは実は、軽減税率の財源ともなっている制度です。

⇒参考記事

そもそも事業者が税務署に納める消費税は

・売上とともに入金となる消費税から

・支出とともに支払った消費税を、

・差し引く

ことで計算します。

売上100円+消費税10円

仕入80円 -消費税8円

納税額は10円-8円で2円

というイメージ。

これを「仕入税額控除」といいます。

この8円を差し引くときに「適格請求書(インボイス)」の保存が義務付けられるのが

いわゆる【インボイス制度の導入】です。2023年10月。

適格請求書は、消費税の納税義務者でないと発行できません。

すなわち、消費税が免除される事業者は発行できません。

当然、仕入れをするときに消費税は払っているはずなので、

事業者としては売上に対する消費税から控除したいところですが、

控除の時には相手先から入手したインボイスが必要。

そのインボイスは免税事業者は発行できませんので、

免税事業者は取引から排除される可能性があります。

だからこそ、

今は消費税を納めなくてもいい事業者(免税事業者)だが、

インボイスを発行できるように、あえて「消費税を納める事業者を選択する」必要が出てくることが想定されます。

このことを「財源」と表現しているのが先ほどの記事です。

例えば

中古車屋さんは個人からの仕入れが多いので、個人からインボイスなんて入手できませんが、、、

例えば

不動産屋さんのように、個人から物件を購入して転売するときも同じ。

その個人のひとは、事業をしていないので、インボイスなんて発行できるはずがありませんが、、、

その中古車屋さんや不動産屋さんは、仕入れの時の消費税を控除できないの?

・古物商、質屋又は宅建業を営む者が

・インヴォイス発行事業者でない者から

・棚卸資産を購入する取引

は「帳簿のみの保存(すなわちインボイス不要)」で仕入税額控除が認められます。

2019/10/1から2023/9/30までは

区分記載請求書等保存方式

そして2023/10/1からは

インボイス方式。

インボイスは税務署に発行事業者として登録していないと発行できません。

次回はその「登録」について。

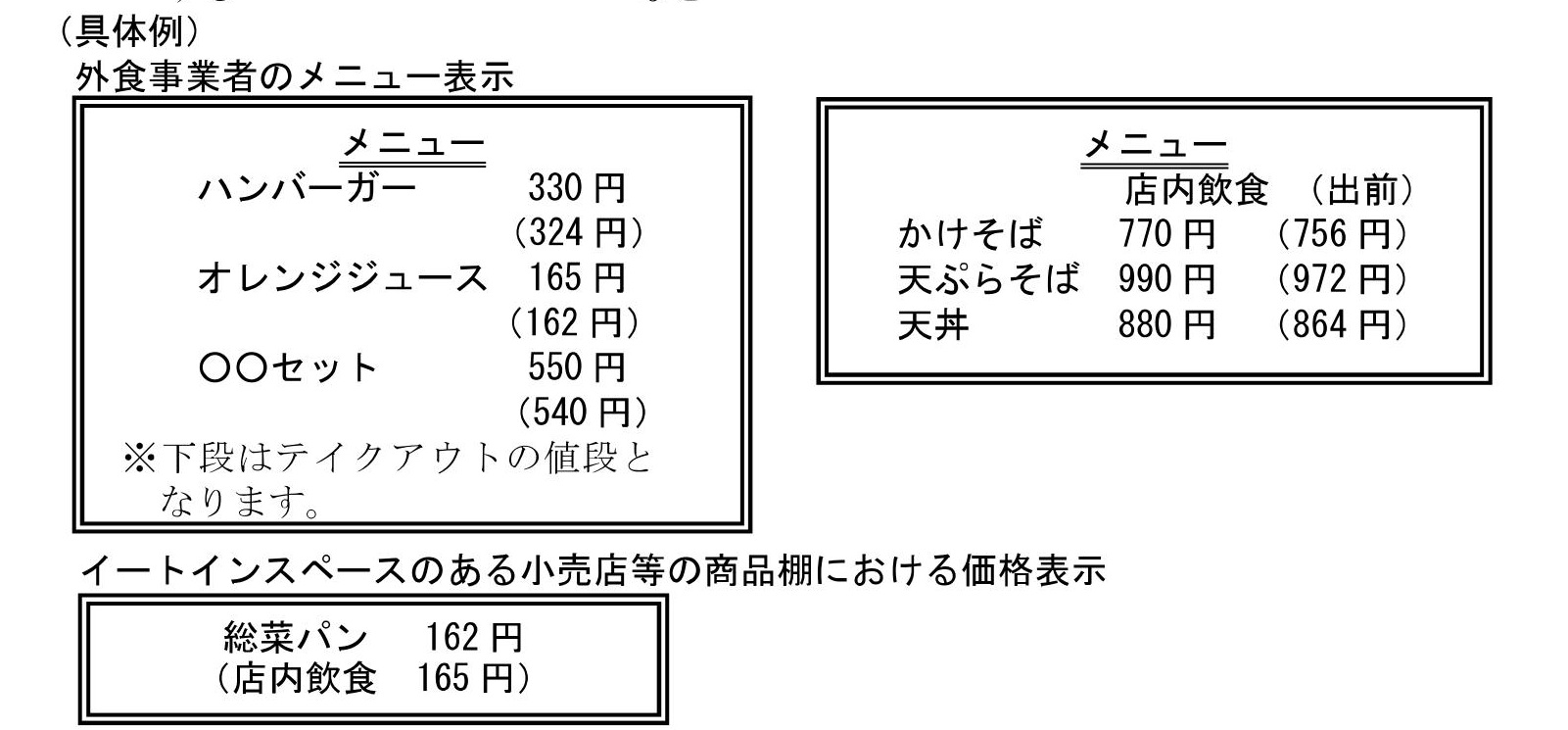

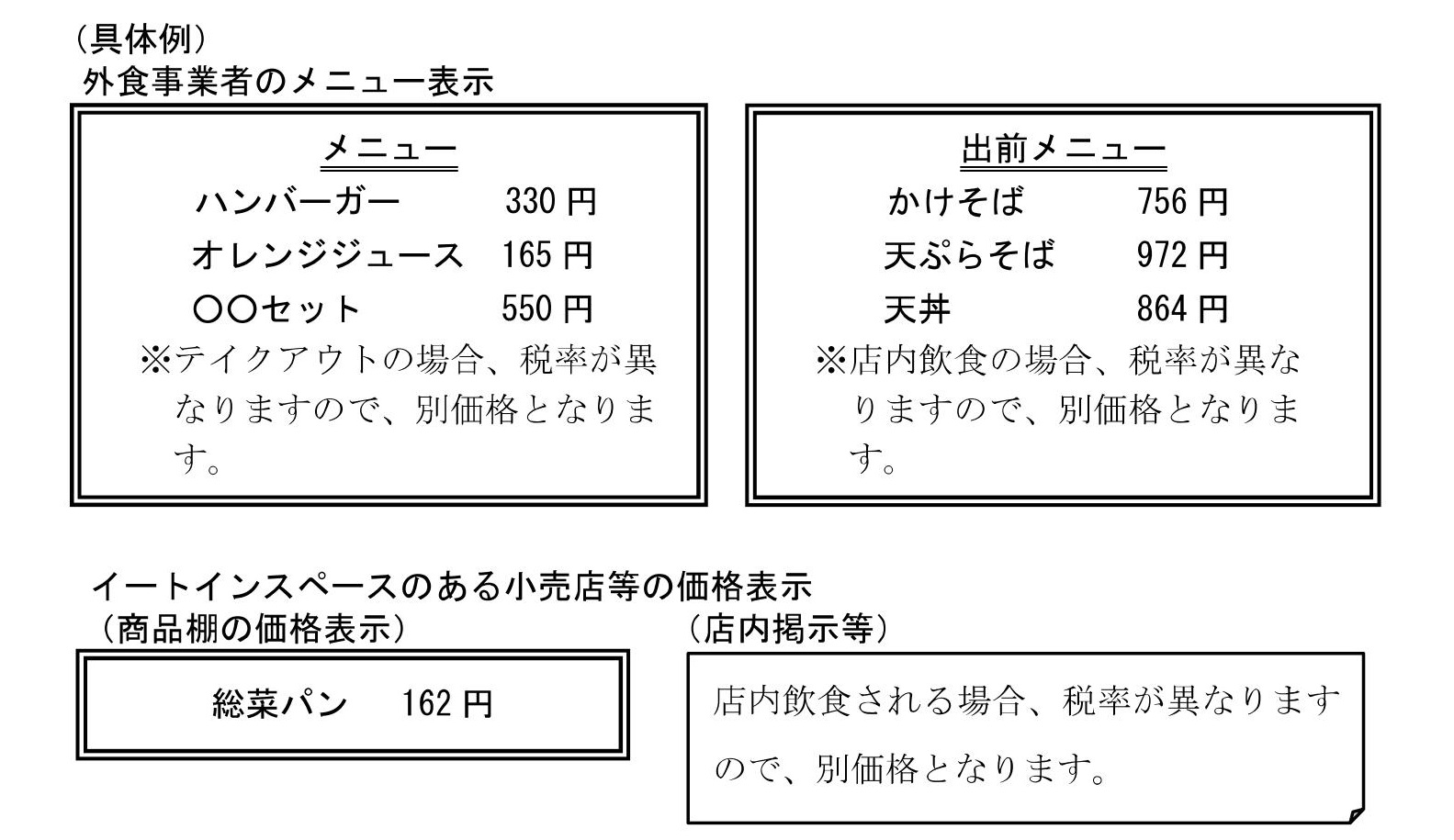

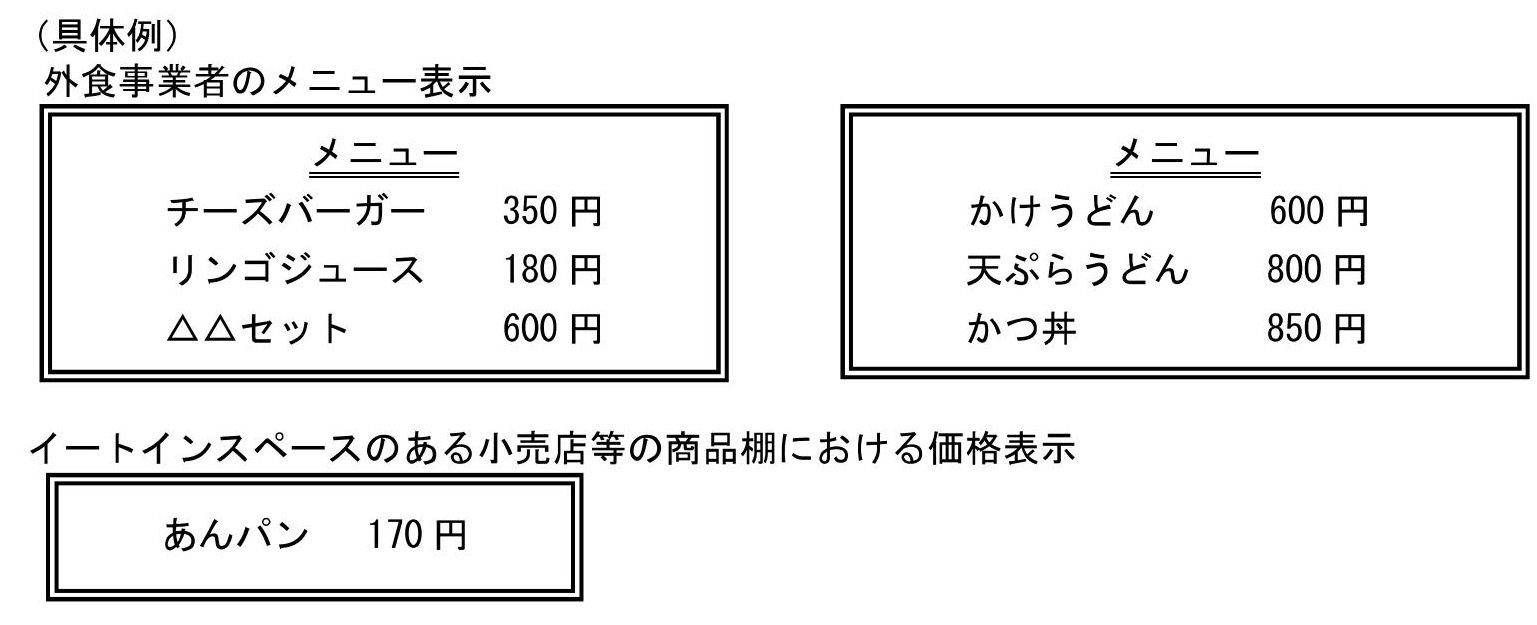

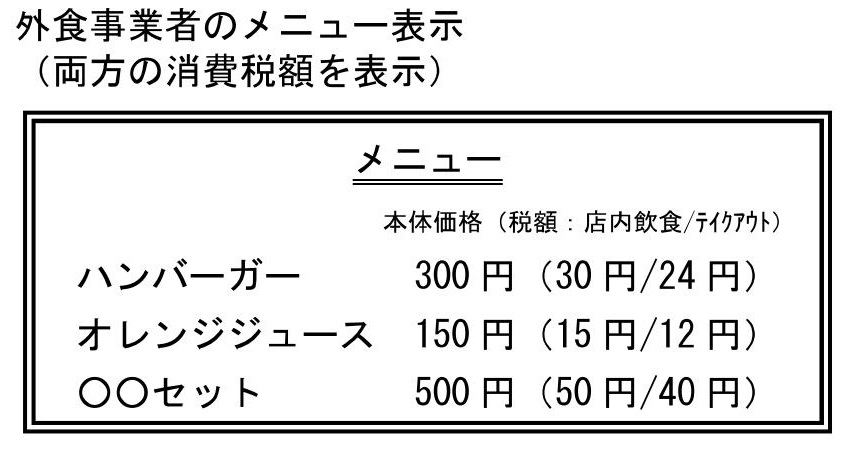

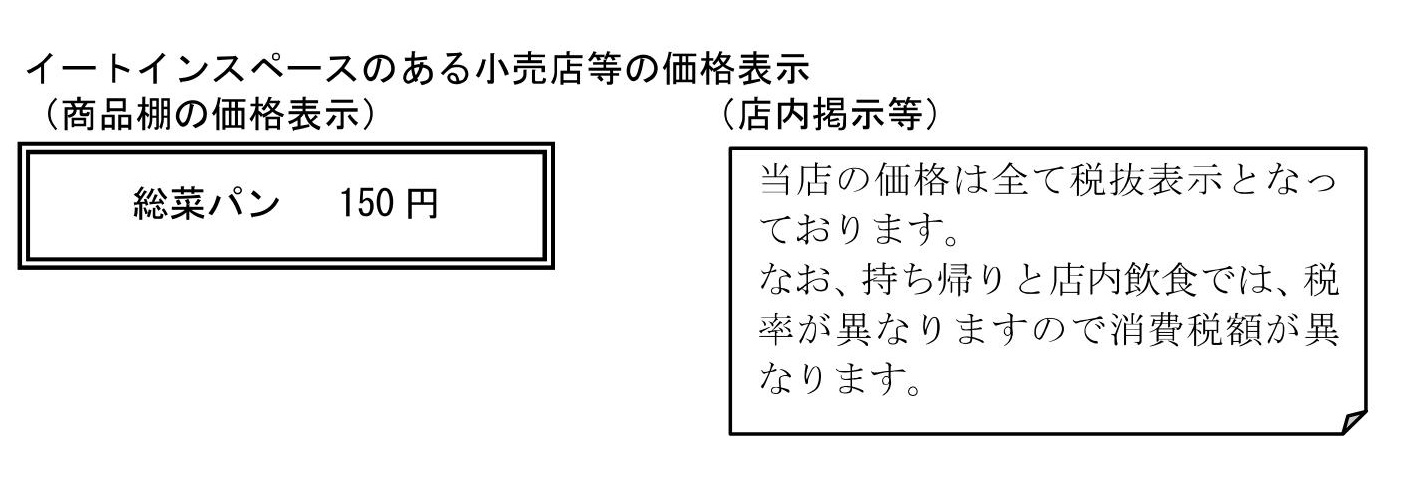

0なにせなアカン?消費税10%-⑦イートインとテイクアウトの両方がある場合のメニュー表示

2019-03-17

軽減税率が導入されると、

・税込み表示か税抜き表示か

・軽減税率(8%)か標準税率(10%)か

という論点が混在してしまいます。

前者については、以前のブログで触れました。

何事もそうですが、「原則」をまずはおさえておくことが重要です。

原則は税込表示。

⇒参考

次の論点として

イートインとテイクアウトのある飲食店さんが考えるべき論点。

もうこれは例を挙げるしかないです。

イートインとテイクアウトの価格を並べて表示すると、

店内飲食よりも出前の方が安いのがどうしても目につきます。

で、メニューを分けてしまうパターン。

で、それでもやっぱりお客様にとってはわかりづらいので、

・イートインの本体価格をテイクアウト高く設定し、

・税込み金額を同じにする

パターンがこちら。

例えば

イートイン 100円⇒税込み110円(税率10%)

テイクアウト102円⇒税込み110円(税率8%)

こんな感じです。

この場合は、たとえば

「消費税は8%しか頂いておりません」といったような

「値引きと消費税率を紐づける」ことはNGですのでその点は気を付ける必要があります。

で、最後は「税抜き表示」による方法。

ただし、2021/3/31までしか使えません。

すべて「軽減税率」があることでややこしくなっている。。。

0【株主戦略】なしに事業承継や成長戦略を描いていませんか?

2019-03-15

テーマ:セミナー報告

◆事業承継の時期の経営者・後継者

◆成長戦略を描く経営者

のみなさま。

・株主にどんな権利があるのかよく分からない

・少数株主でもどんな権利があるか分からない

・株主を集約するのと分散するのとそれぞれのメリットを知りたい

・株式が分散している

・名義だけ貸した株がある

ひとつでも当てはまることはないでしょうか?

もし当てはまるとしたら、

そのままで

・事業承継や

・成長戦略を描くことに、

もしかしたらリスクが潜んでいるかもしれません。

ひとつ言えるのは、

中小企業にとって株主戦略の誤りは、これまでのせっかくの経営努力や経営基盤を帳消しにしてしまうほどのインパクトがあるということです。

こんな方も多いのではないでしょうか?

後継者は決まっているが株の移転はまだ。

⇒移転のために誰の資金がどれくらい必要で、「株式」を持つことにはどんな意味(効果)があるか把握されていますか?

将来的にはモチベーションアップに従業員にも株を持たせたいと思っている。

⇒少数株主でも持っている権利と分散リスクにはどんなものがあるか把握されていますか?

会社の基礎は「株主」です。

大航海時代、今とは違って「航海」じたいが命がけだった時代、

自分の出せる資金で、

リスクを分け合い、

資本をあつめ、

無事に航海が終わったなら、最初に拠出した資金に応じて成果を山分けする。

そんな仕組みの延長上に「会社」というものはできました。

航海のはじめに資金を出した人が今でいう「株主」にあたります。

まさに「会社の基礎」です。

今までは同族100%支配で来れたかもしれません。

しかし、

会社には

事業承継があり、成長戦略があり、

個人である株主には

相続があり結婚もあり、贈与することもあります。

結局のところ、

会社の株主構成の「ありかた」として、

・分散した方がいいのか集約した方がいいのか。

・すでに分散している場合はどうしたらいいのか。

・いわゆる名義株にはどう対処したらいいのか。

身近すぎたために、ふと立ち止まって考える機会があまりなかった

「株主」という切り口から会社をみつめ直したうえで

未来を描くきっかけにしていただく、そんな機会になればと思います。

東京以外では開催実績がありませんので今回は無料でご参加いただけます。

会場の都合で先着60名となっております。

お時間許す限りご参加くださいませ。

0なにせなアカン?消費税10%-⑥税込み表示か税抜き表示か?

2019-03-13

軽減税率が導入されると

出前の場合(8%)と店内飲食の場合(10%)とで

消費税率が変わってきます。

⇒参考「軽減税率について」

https://aoba-atm.com/archives/matsuo_blog/1839

その場合にメニュー表示はどうしたら?

という論点もありますが、

その前にそもそも、

税込み表示か

税抜き表示の

どちらにしたらいいの?

ということを考えなければなりません。

結論から言うと

「税込み表示が原則」です。

これは10%になる前から変わることのいない原則です。

しかし、

・2021/3/31までは、

・税込み金額と誤認しない措置を講じている場合に限って

税抜き価格によることができます。

たとえばこんな感じに。

結局ナンボやねん。。。

税抜き表示オッケーなのは、

いわゆる「転嫁対策法」による特例です。

転嫁対策法のポイントは3つ。

①代金を払う側

当たり前ですが、

「消費税分は払わない」とか、「消費税が上がった分は払わない」はNGという点。

②代金をもらう側

「消費税分はいただきません!」

「消費税分還元セール」

「税率アップ前に今だけオトク」といったふうに、

「値引きと消費税」とを結び付けるのはNGという点。

➂税抜き表示も可能、という点。

これはいままで記載してきたとおりです。

価格表示は税抜き表示のみにしておいて、

店内に「当店の価格は全て税抜きです」と表示しておくことでもOKです。

いずれにせよ、

税抜き表示はあくまで2021/3/31までの特例です。

「税抜きで99円」というのが使えなくなります。

消費は心理からくるもの。

メリハリの効いた価格設定がより求められます。

次回は「税込みか税抜きか」という論点から進んで、

「軽減税率と標準税率をどう表示するか」という論点に

うつって、もう少し価格表示の具体例を挙げていきます。

0- 2026年7月 (1)

- 2026年5月 (2)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)