BLOG代表税理士 松尾ブログ

なにせなアカン?消費税10%-⑤簡素な区分経理とは?

2019-03-10

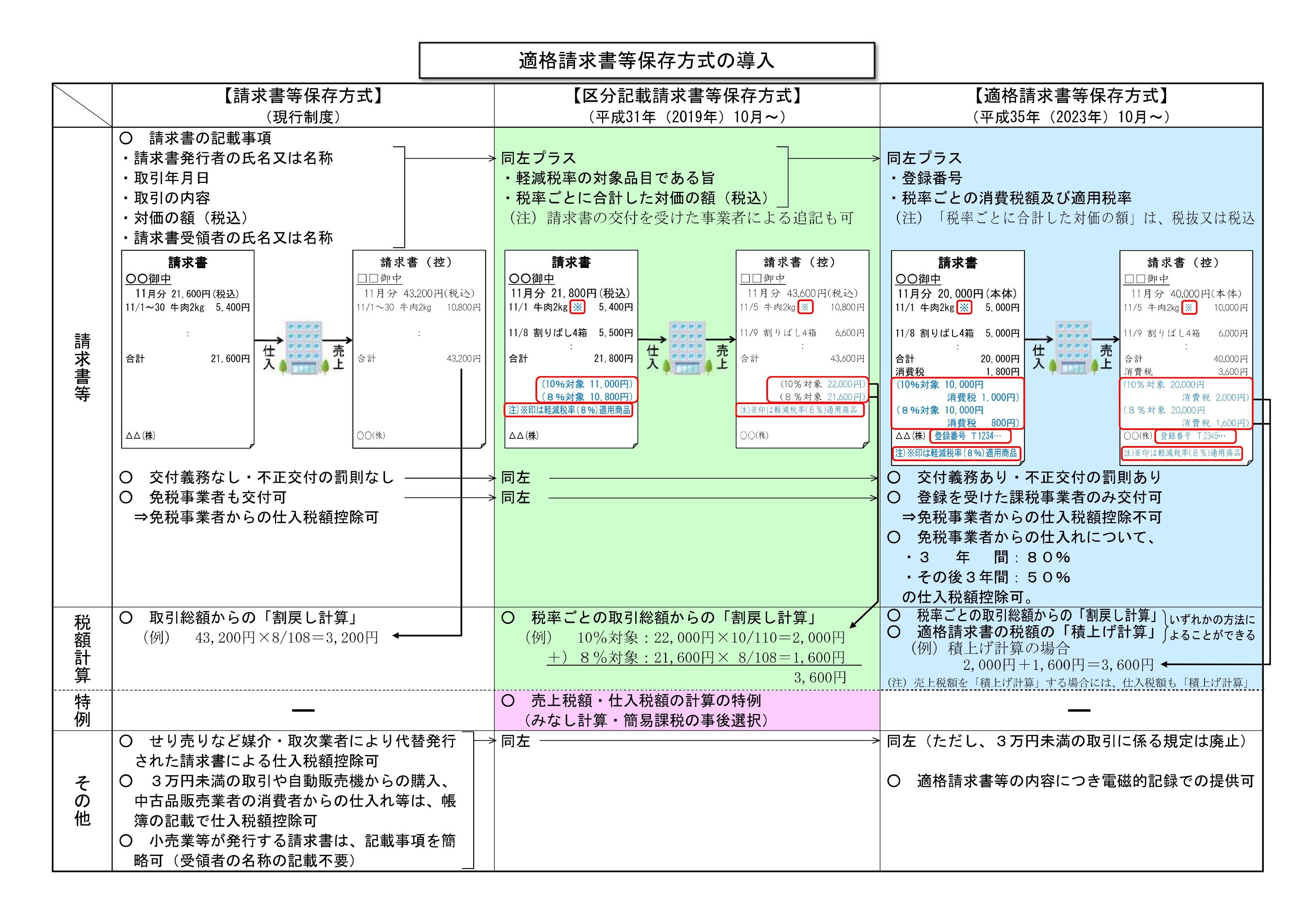

軽減税率が導入されると税率ごとに区分して経理する必要があり、

そこには特例も用意されているのは前回まとめた通りです。

⇒https://aoba-atm.com/archives/matsuo_blog/1859

2019/10/1から2023/9/30までの4年間は、

簡素な方法での区分経理が認められており、

「区分記載請求書等保存方式」といいます。

ちなみに、その後は「インボイス方式」へと移行します。

今回はまずは「区分記載請求書等保存方式」とは?について。

今後の流れとイメージはこの図のとおり。

・軽減税率の対象であるということ

・税率ごとの税込金額

を領収書や請求書に区分して記載する必要があるということになります。

区分する表示方法は3通り。

①軽減税率の対象に※などの印(しるし)をつける

②1枚の請求書の中で税率ごとに小計をつける

➂税率ごとに請求書をわける

いずれの場合も、税率ごとに「税込金額」が記載されている必要があります。

例えば

自分のところは軽減税率対応したけど、相手方がまだ対応しておらず、不十分な領収書を受け取った場合は?

⇒受け取った側で追記します。

例えば

軽減税率の対象がない取引の場合は?

⇒今までと同じ形式で発行してOK

例えば

飲食店における仕入れなど、受け取った請求書のすべてが軽減税率の対象の取引だった場合は?

⇒軽減税率の対象である旨の記載が必要です。

もしくは「全品が軽減税率対象」などと一文を加えることでもOKです。

例えば

消費税を納める必要のない免税事業者は区分記載請求書・領収書を発行する必要はあるの?

⇒それらを受け取る相手方で区分経理をしますので免税事業者であったとしても発行は必要です。

次回は「税抜きで」価格を表示できる期限の終わりについて

0

0なにせなアカン?消費税10%-④区分経理できない事業者への特例

2019-03-06

消費税率アップに向けて、

・スケジュール

⇒https://aoba-atm.com/archives/matsuo_blog/1818

・10/1以降も8%が強制される「経過措置」

⇒https://aoba-atm.com/archives/matsuo_blog/1822

・軽減税率

⇒https://aoba-atm.com/archives/matsuo_blog/1839

をまとめてきました。

軽減税率が導入されると、

10%、8%と税率ごとに区分して経理する必要が出てきます。

手間が増えます。

しかし、区分経理することが出来ない中小企業には特例が設けられています。

「中小企業」というのは、

基準期間における課税売上高が5,000万円以下である事業者です。

「基準期間」というのは、

個人事業者は「前々年」

法人については「前々事業年度」となります。

ちなみに前々事業年度が1年未満の場合は、

「その事業年度開始の日(2019/4/1)の二年前の日(2017/4/2)の前日(2017/4/1)から同日以後一年を経過する日(2018/3/31)までの間に開始した各事業年度を合わせた期間」

となります。

(日付は分かりやすくするための例)

前々年の消費税のかかる売上が5,000万円以下の場合の特例と捉えればいいと思います。

〇まず、売上に対する特例

①税込売上の合計額

②全体のうちに軽減税率の対象売上の占める割合

・仕入れに占める割合(卸売。小売業者のみ)

・10営業日の割合

のいずれかの割合を用います。

①×②で得られた金額が

「軽減税率による売上」とみなすことが出来る、ということです。

・仕入れに占める割合

・10営業日の割合

も分からない、かつ、主として軽減税率の対象品目を扱っている場合は

ざっくりと「50%」という割合を用いることもできますが、あくまで最終手段です。

売上に対する特例は

「2019/10/1~2023/9/30」までの4年間です。

〇そして、仕入に対する特例

売上を税率ごとに区分は出来るが

仕入を税率ごとに区分できない

卸売・小売業者に対する特例です。

この場合は

①税込仕入の合計額

②売上全体のうちに軽減税率がいくらあるかという割合

①×②で得られた金額が

「軽減税率による仕入」とみなすことが出来る、ということです。

仕入に対する特例は

「2019/10/1~2020/9/30」の属する課税期間の末日まで、です。

売上に対する特例よりも期間が短いので要注意。

消費税は基本的に、

「売上とともに預かった消費税」

から

「仕入とともに支払った消費税」

を控除することで納税額を計算します。

このうちの後者、

つまり「仕入とともに支払った消費税」については厳格な管理が求められます。

消費者から預かっている消費税は、事業者を経由して納税されるべきですが、

そこから控除するのですから、

「仕入とともに支払った消費税」について特例があるものの要求が厳しい、

というのは当たり前と言えば当たり前です。

それがどうしてもできない、という場合には

「売上とともに預かった消費税」のみで納税額を計算する

「簡易課税方式」を選ぶこともできます。

仕入に対する特例で出てきた

「2019/10/1~2020/9/30」の属する課税期間については、

その課税期間が終わるまでに届出書を提出すれば

簡易課税方式を選択できます。

(最低2年間の継続適用が必要)

以上のような特例はありますが、

仕入に係る消費税を管理する必要があるのですから、

実務上は恐らく、

仕入に係る消費税を区分して管理する態勢ができてさえしまえば

売上に係る消費税も管理できるケースがほとんどかと思います。

0なにせなアカン?消費税10%-➂軽減税率をひとまとめに

2019-03-03

消費税率アップに備え、

まずは今後のスケジュール(https://aoba-atm.com/archives/matsuo_blog/1818)

その次に

10月以降も8%が強制される経過措置(https://aoba-atm.com/archives/matsuo_blog/1822)

をピックアップしました。

これは2019年3月には確認しておきたい項目でした。

続いては10月以降導入される「軽減税率」について。

まずは原則。

①飲食料品の譲渡(酒類、外食サービスを除く)

②定期購読に基づく新聞

この2つが軽減税率として8%が維持されます。

イメージは、この図が分かりやすいです。

グレーの部分が8%です。

次に、混乱しそうな例をピックアップ。

ミネラルウォーター ・・・8%

水道水 ・・・10%

飲料用の氷、かき氷 ・・・8%

ドライアイス、保存用の氷 ・・・10%

トクホの食品、清涼飲料 ・・・8%(オロナミンC)

医薬品や医薬部外品 ・・・10%(リポビタンD)

おやつなどに含まれる種 ・・・8%

栽培用の種 ・・・10%

人も食べれるペットフード ・・・8%(食品表示法上の飲食料品)

人は想定外のペットフード ・・・10%

みりん風調味料 ・・・8%

本みりん、料理酒 ・・・10%

ノンアルコール、甘酒 ・・・8%

ビール、発泡酒 ・・・10%

例えば

紅茶とティーカップの詰め合わせのように

「飲食料品と飲食料品以外」が一体となって売られているものは?

⇒原則、全体が10%(標準税率)です。

⇒しかし、①税抜きで1万円以下

②食品部分が全体の2/3以上

であれば全体が食品の譲渡として8%(軽減税率)となります。

食品と食品以外の比率が分からない場合は仕入の時の税率を採用できます。

(売価が税抜き1万円以下の場合に限られます。)

また、10%が適用される「外食」はテーブル・イスなどの設備のある場所で

飲食させるサービスをいいます。

例えば

立ち飲み屋や、ビールの空き箱をイス代わりにしているようなお店は?

⇒これはコスト削減やイメージづくりの設えであって「設備」なので原則どうり10%です。

例えば

テイクアウトは?

⇒飲食料品の譲渡のみで「サービス」は入っていないので8%です。

牛丼やハンバーガー店でのテイクアウト ・・・8%

牛丼はハンバーガー店での店内飲食 ・・・10%

出前 ・・・8%

店内飲食 ・・・10%

出前や宅配 ・・・8%

ケータリングや出張料理 ・・・10%

学校給食 ・・・8%

学生食堂や社員食堂 ・・・10%

コンビニイートイン・・・持ち帰ろうとしたけど気が変わってイートインで食べた場合は8%

コンビニイートイン・・・最初からイートインで、とお客が言っていたら10%

イートイン対策(?)としては、

・いろいろな聞き方とならないように、レジでの確認方法を統一させておく

(こちらでお召し上がりですか?に統一…等々)

・イートインの場合はお申し出ください、とお店に貼り紙をしておく

・イートインの場合はトレイとともに提供する

などが挙げられます。

とにかく外食にあたる「サービス」があれば10%です。

気が変わってお店で食べているお客さんから、

差額の「2%」部分を徴収する必要はありませんのであしからず(笑)

参考ブログ(https://aoba-atm.com/archives/matsuo_blog/date/2018/11)

持ち帰り販売もしているレストランは、持ち帰り商品は8%です。

本業は生活雑貨の小売りだけど、食品も販売しているお店は、食品だけ8%です。

食事を提供する有料老人ホームや学校給食は「特別に」8%です。

レジの対応は出来ていますか?

⇒補助金

また、販売(売上)に8%が混入しなくても支払に混入してくる場合もあります。

飲食店での仕入れ

会社で購読している新聞

などです。

ちなみに

定期購読している新聞は8%ですが、

駅の売店で買う新聞は10%

新聞の電子版は10%と、もうすでにヘンです。

これ以上の利権が生まれないことを祈るばかりです。

0なにせなアカン?消費税10%-②8%が強制される「経過措置」とは?

2019-02-27

なにせなアカン?のスケジュール編(https://aoba-atm.com/archives/matsuo_blog/1818)

で一番最初にもってきたのが、

軽減税率とは別に、

10/1以降も8%が強制される「経過措置」について。

まず、この4/1までに、自社で「経過措置」に該当する取引が

あるかどうかの確認が必要です。

まずは建設業、ソフトウェアの開発業など「請負」のある企業さん

・平成25年10月1日から平成31年3月31日までの間に締結した契約で、

・平成31年10月1日以降に完成、引き渡しするもの

10/1以降のいつになって完成したとしても、

契約が上記の期間である限り消費税は8%です。

強制です。

例えば

経過措置適用なのに、1,100,000円(100万円+10%)で契約しちゃった!

⇒1,100,000円が「8%」の税込み価格とみなされます。

例えば

経過措置適用だけど、契約書つくってないけど、、、

⇒これでは契約日がいつか分かりませんので10/1以降に完成であれば「10%」です。

例えば

経過措置適用の工事、外注も8%で払わないといけないの?

⇒売上と原価の消費税率を同じにする必要はありません。

売上が8%の工事であっても、10/1以降に支払う外注費や材料代は10%でOKです。

続いて、これは業種には関係ありません。

全ての企業さまが確認すべきことです。

「資産の貸付」について

不動産を貸していたり、借りていたりする場合は要注意です。

・平成25年10月1日から平成31年3月31日までの間に締結した契約で、

・平成31年10月1日以前から引き続いて貸し付けをおこなっている場合の、

・平成31年10月1日以後に行う、その資産の貸付け

これらのうち下記の要件を満たしている契約です。

①契約における貸付期間とその期間中の対価の額が定められている

②事情の変更などで対価の変更を求めることができる旨がない

③期間中いつでも解約の申し入れをできる定めがない

①と②

①と➂

いずれかの条件を満たす場合は「8%」が適用です。

①はマスト、ってことですね。

例えば

期間中の賃料の変更ができないが、いつでも解約可能な賃貸借契約は?

⇒①と②を満たすので8%のままです。

例えば

消費税率アップがあったときは改正後の税率による。

しかし、それ以外の場合は賃料の変更はできない賃貸借契約は?

⇒あくまで本体価格(消費税以外の金額)のことを言っているので、

①と②を満たすことになります。

したがって「8%」のままでOKです。

⇒でも普通、この契約だと10%にしますよね。

この場合は、本来108万円でいいところを110万円にしているので、

対価が実際に変更されていることになるので「10%」となります。

例えば

昔にまいた契約で、ずっと自動更新で来てるけど、、

⇒その契約書から読み取れる「解約申出期限」が平成31年3月31日より前だと8%

⇒その契約書から読み取れる「解約申出期限」が平成31年3月31日より後だと10%

企業側においてまずは確認すべき「経過措置」は、

実務上は主にこの2つ。

2019年3月中にやりましょう。

1

1なにせなアカン?消費税10%-①スケジュール

2019-02-24

今年の10月に

消費税率アップが控えています。

結局のところ自分は何をしないといけないのか、

という要点を何回かに分けてまとめていこうと思います。

いろいろ本を読んでも西暦と元号が混じっていたり、

いろいろと経過措置があったりとややこしいのが現実。

今回はまずは

今後のスケジュール。

2019/4/1

・これ以降に契約した取引は10月以降も10%。

裏を返せば、これ以前に契約しているものは8%が強制される場合有り。

2019/10/1

・10%へと引き上げ

・軽減税率導入

過去2回にわたって延期されてきた10%への引上げが実現されます。

と同時に8%軽減税率も同時に導入されます。

2019/10/1から2020/9/30の属する課税期間末日まで

・税率を区分して経理することが出来ない「中小企業」への「特例」の終わり

2021/3/31まで

・税抜価格による表示が可能な期限の終わり

2021/10/1から2023/3/31まで

・インボイス制度開始日に「適格請求書発行事業者」であるための登録申請期間。

2023/10/1

・インボイス制度導入

正式名称は「適格請求書等保存方式」といいます。

事業者が

「適格な(要件を満たした事業者が、要件を満たした形式で発行した)」

「請求書等を(請求書や領収書などの書類を)」

「保存することで」

消費税の納税額を計算するという方式でおこなうことになります。

ただ、消費税を納める義務のない事業者など、

適格な請求書などを発行できない事業者に考慮して、

適格な請求書などを発行できない事業者からの仕入れの80%は計算に入れることが出来る経過措置もあります。

2026/10/1

先ほどの経過措置の%(パーセンテージ)が50%に下がります。

2029/9/30まで

50%の経過措置も終わります。

インボイス制度に完全移行。

適格な請求書を発行する事業者になるかどうかの最終的な判断が迫られます。

主要な期限・日付はこんなところでしょうか。

今後、日付や論点、業種ごとに

「やるべきこと」にフォーカスしてまとめていきます。

1「キャッシュレス」と「所得の拿捕(だほ)」と「運転資金」

2019-02-20

テーマ:経営を守る情報

2月2日のこと。

【安倍首相が戸越銀座商店街でキャッシュレス体験】

という報道がありました。

⇒記事

数ある商店街の中で、

なぜ品川区の戸越銀座商店街か?

2月4日のこと。

【ミスター年金の長妻氏、首相を追及 消えた年金問題重ね】

という報道がありました。

⇒記事

品川区は長妻さんや松原さんといった

旧民主党の重鎮のいる選挙区のようです。

・参院選を控えるなか

・与党の地盤が弱い地域で

・翌々日に統計不正問題で

・長妻さん本人から追及が予想される中で

キャッシュレスに本腰を入れて取り組む姿勢を

現場で示す意図があったのでしょうね。

キャッシュレスは何のために?というと

・インバウンド

・消費者の利便性向上

・貨幣コスト削減

いろいろと理由(メリット)は挙げられています。

この図の通り、キャッシュレス端末の導入は自己負担ゼロで済むようです。

そこまでして進めたいのは

冒頭のように選挙も絡んでいるのかもしれませんが、

キャッシュレスにより売上高が適時に把握される、

「所得の拿捕(だほ)」という目的もあるでしょう。

しかしもうひとつ、ほとんど触れられないデメリットがあります。

それは

お店側の運転資金について。

今までの現金売上が、キャッシュレスにすることによって

お店側に10日に一回しかカード会社から入ってこなくなるとすると

それだけで10日分の運転資金が必要になります。

日商100万円のお店であれば、1,000万円が必要になります。

それをもし5店舗展開しているとしたら5,000万円。。。

誰が手当てしてくれるんでしょうか?

おしなべて翌日にはキャッシュが入金されるのですかね?

現金商売のみならず

例えば建設業で、イケイケドンドンで売上を増やしていっても、

未収入金と未払金との差額である「運転資金」が必ず枯渇します。

財務では「運転資金」と「手元キャッシュ量」が最大の論点。

ウチっていくらくらいキャッシュ持っておくべきなの?

とよく質問をお受けします。

まずは

「固定費」半年分程度と「運転資金」です。

とお答えします。

そして「固定費」の概念と「運転資金」の概念をお伝えし、、、

いずれにせよ、

キャッシュレスをめぐる動きも

経営サイドの財務(運転資金)という側面から冷静に流れを見ていたいと思っています。

1士気高く、自信にあふれ、みな信じあう組織

2019-02-17

テーマ:税理士@松尾

日曜日。

前日の晩から家でゆっくりとくつろがせて頂きました。

(これ、1月に書いてます。)

昔読んだ本を読み返したり、

YouTubeでラグビーを観戦したり、

冬の日差しを感じながら散歩したり、

それでも時間を持て余し、、、

今では我が家のリビングから姿を消して

いちばん端っこの小さな部屋に追いやられたテレビのスイッチをつける。

まずはCMの多さに辟易し、

何よりも、何かにつけて「平成最後の」というフレーズの多さに違和感を感じ、

30分も持たずにスイッチoff。

なにかのブログにも同じようなことが書かれていて、

【事にふれて平成最後と報道されることに

心が痛む】と書かれてあったのが

強く印象に残っています。

リーダーは

自分のやりたいことを中心に据えるのではなく

自分がやるべきことを中心に据えます。

そのことを何年も、何年もの時間をかけて考え抜かれた結果である「平成の終わり」という事象。

災害。

ジャパンアズナンバーワン。

一人あたりGDPやODA世界一からの転落。

そしてインターネット。

平成もまた、激動の時代。

日本の国じたいが承継を迎える時期に、

「経営のパートナーとして安心を提供する」ミッションに取り組もう、

そして

士気高く、自信にあふれ、みな信じあい、取るべき行動をとり、態勢の整った、

そんな組織にちょっとでも近づけよう、と思いを巡らせました。

1経営力向上計画に係る固定資産税の特例措置の終了

2019-02-13

テーマ:経営を守る情報

1/18付けで中小企業庁のホームページで

【経営力向上計画に係る固定資産税の特例措置の終了について】

として案内が発表されています。

これは取得から3年間にわたって償却資産税を1/2にする措置のことを指しますが、

今回の税制改正で延長されることなくH31.3.31取得分をもって

予定通り終了するということです。

しかしながら実務的には、

ほとんどの市町村において、

この特例措置よりもさらに大きな、

3年間償却資産税がゼロになる「先端設備等導入計画に係る特例措置」が導入済みです。

ちなみに奈良県では、

奈良市

大和高田市

大和郡山市

天理市

橿原市

桜井市

五條市

御所市

生駒市

香芝市

葛城市

宇陀市

山添村

平群町

三郷町

斑鳩町

安堵町

川西町

三宅町

田原本町

高取町

明日香村

上牧町

王寺町

広陵町

河合町

吉野町

下市町

天川村

川上村

東吉野村

が先端設備導入に伴う固定資産税ゼロの市町村です。

(H30.8末現在)

したがいまして

経営力向上計画に係る特例措置が終わることはあまり実務的に影響はなく、

先端設備等導入計画に係る措置があるので心配はないと思います。

しかし、

・経営力向上計画

と

・先端設備等導入計画

に係る措置との間で、

最大の違いがあります。

それは先端設備等導入計画の場合は

遡及適用がないこと。

つまり設備を買ってから申請していたのでは遅い、ということです。

実務的には見積書や商品パンフで申請します。

あとは経営革新等認定支援機関の認定が必要という点も重要かと。

設備投資の計画がある際は早めに税理士事務所まで!

ということになります。

0統計で揺れる国会ですが、自社の「統計」をとっていますか?

2019-02-10

テーマ:経営を守る情報

・ものづくり補助金

・IT導入補助金

・小規模企業持続化補助金

・事業承継支援

・軽減税率対応レジ導入支援

など実務でもよく接する、使わなきゃソンの補助金を盛り込んだ

平成30年度第二次補正予算案が国会を通過しました。

このあとは平成31年度の当初予算ですかね。

こちらは難航が予想されます。

今国会では何といっても厚労省の統計不正問題がクローズアップされていますが、

ふと考えて頂きたいのが、

自分の会社の「統計」をとっていますか?

ということ。

私自身は、

税理士法人あおばの法人創設から今までの

財務数値を一覧にして保管し、定期的にチェックしています。

簡易な損益計算書だけでも、

例えば10年分並べて振り返ることで

反省点や気づき、傾向が分かります。

私の場合は

損益(売上・経費・利益)関係の数字の他に

・労働分配率

粗利益の何%を人件費に投下しているか

・自己資本比率

総資産のうちに、これまでの税引後利益の累積(純資産)が占める割合

・黒字決算割合

・申告件数

・総労働時間数

などの数値を定期的にチェックできるようにしています。

法人の創業者にとって会社は自分の子供のようなもの。

データに頼らずとも感覚で分かる部分を多く持っていらっしゃいます。

ただ、後継者は感覚にばかり頼るわけにはいきません。

信頼できる情報が必要です。

そしてそれを、単発的に拾うのではなく「傾向」が分かるように、

シンプルに

正確に

長いスパンで

取っておくといいと思います。

2身近な補助金に影響する今国会審議

2019-02-06

テーマ:経営を守る情報

厚労省の統計不正問題で揺れる国会ですが、

予算案として

・平成30年度第二次補正予算

・平成31年度予算

の2種類が提出されています。

第二次補正予算については、

・ものづくり補助金

・IT導入補助金

・小規模企業持続化補助金

・事業承継支援

・軽減税率対応レジ導入支援

などが盛り込まれており、スムーズな予算成立を願うばかりです。

【予算案の概要】

IT導入補助金は弊社も活用しましたし、

例えば

・日本でアート作品をつくっていて、

・ASPO(アジア士業共同体)で提携する

・コンサルに商品HPを送ったところ

・興味を示してもらえて、

・現地で見込客(富裕層)にプレゼンする費用が数十万かかるとわかり

この費用が小規模企業持続化補助金の対象だった、

という事例が昨年もありました。

そういう販路拡大・販売促進にかかる経費が補助されるものです。

そして

経営力向上計画をつくって認定を受けている企業であれば、

補助金の審査時に「加点評価」がなされます。

経営力向上計画のひな型は

こちらからExcelでダウンロード可能です。

⇒http://www.kansai.meti.go.jp/3-3shinki/koujyoukeikaku/keieikyouka_shinsei.html

実際、お客様の多くはこのExcelをつかってご自身で作成されています。

予算案が無事に通れば補助金の公募が3月上旬にも開始されるはずです。

他に設備投資があれば、その件も経営力向上計画に盛り込み、

要件を満たせば即時償却も活用できますし、

経営力向上計画もセットで考えるとより効果的かと思います。

1遺言の本質

2019-02-03

民法改正と事業承継の機運により遺言がますます身近になりつつあります。

そもそも遺言って何のためにつくるの?

遺言の一番大きな効果は?

遺言を書いても

遺留分(各相続人に最低限保障された権利)を侵害していれば

権利を侵害した分は意味なくなるんじゃないの?

という声も確かにあります。

遺言の効果としては

・想いを伝えることができる

・どの財産を誰に、という意思表示が出来る

というメリットをイメージしがちです。

そしてその通りだと思います。

ただ個人的に、本質的な効果としては

「望ましくない相続人の相続分を、遺留分まで下げることが出来る」

という点にあるように思います。

遺留分は法律で確保された権利だから、そこまでは仕方ない。

でも裏を返せば、

望ましくない相続人からそれ以上に要求されることはない。

という効果。

じゃあ望ましくない相続人がいないのなら必要ないのでは?

とくに事業承継の現場ではそういう訳にはいきません。

事業承継の現場では、どうしても後継者に相続させなければならない財産(自社株や事業用不動産)

があります。

そして詳細はセミナーに譲りますが、民法だけではなく恐るべき会社法の規定もあります。

「望ましくない」というのは兄弟仲が悪い場合を指すのではなく、

・会社経営を継いでくれる人がいて、

・一方で会社経営にはまったく関わっていない相続人もいて、

・でも自社株式など、後継者に必ず渡さなければならないモノがある場合、

などをイメージしています。

つまり、

・いくら兄弟間の仲が良かったとしても、

・いくら財産を平等に分割したくても、

・自社株とか事業用資産の都合で、平等にならない場合です。

弁護士(あおば綜合法律事務所)とともに

「事業承継。まずは株式だけでも遺言を、と申し上げる理由。」セミナーを開催する予定です。

私どもの提唱する「託し託される事業承継」では、

事業承継はまずは「分け方」から。

それが一番難しいねん。。。っていう声も聞こえてきそうですが、大丈夫です。

何から手をつけていいかわからない、という声が良く聞かれる事業承継の世界ですが、

「行動」に直結するファーストステップを法的な面から解説する予定です。

案内開始までしばらくお待ち下さい。

0全損タイプの法人保険

2019-01-30

昨年末くらいからでしょうか。

こんな話題がチラホラとでています。

「全損タイプの法人保険 見直しへ」

・支払った保険料が全額損金となり

・10年くらいで解約すれば

・8割以上が戻ってくる

そんな保険は商品としての妥当性を欠く、

として金融庁から保険各社に適切な対応を求める声が上がっている、

とのことです。

保険料を上げるとか解約返戻金を下げるとかの対応が求められるわけで、

その改訂が入るのが「3月前後」という説があります。

もし正式に見直し決定があれば、2月くらいに保険各社による駆け込み販売が

予想されます。

そもそも、全損商品をなぜ販売するのか?

ということを考えた場合、「節税効果」が挙げられることが多いです。

あとあと戻ってくるのに損金になる、というのですから節税になると思いがちです。

ただ、

・決算間近になって、

・利益が出ていて、

・このままでは税金がかかる!

となった場合でも、私どもでは全損の保険商品をお勧めすることはありません。

理由は

・節税にならないから。

・手元キャッシュを守る必要があるから。

保険で節税という場合、有名な手法が

「解約返戻金が入るときに退職金を支給して節税」というのがあります。

これも、「退職所得控除」という税制面のメリットを活かしただけで、

退職金の支給財源さえあれば、

生命保険に入っているかいないかは節税効果に何の関係もありません。

個人版で有名な手法として

「保険料相当を贈与して相続対策する」という手法もあります。

これも、「一時所得」の計算構造を利用しただけです。

今後もし、この全額損金の保険商品について正式に見直しが入ったとして、

その上でもし、駆込み販売があったとしても

冷静に対処をしなければなりません。

保険には「節税」とは別のメリットがたくさんあります。

簡単に挙げると

・保障(当たり前ですが)

・課税の繰り延べ

(ただし単純返戻率が100%を超えない限り損失は発生。

その場合はその損失で保障を買ったと割り切る。。)

・遺言の効果を発揮する(遺産分割協議の対象にならない)

・保険料相当を贈与して受贈者に加入させる場合は、受贈者がむやみに使ってしまうのを防げる

・生命保険の相続税の非課税枠を使えば節税効果

・遺留分対策(事業承継の現場でこれから超重要になる)

私たちのミッションである「お客様の笑顔」のためには必要な手段であることは間違いありません。

だから単純に「保険で節税!」ではなく、

退職所得控除や一時所得、生命保険非課税枠などの税金の計算構造とセットにすることで

節税効果が生まれるのであり、

それって保険うんぬんではなく単なる税制上のメリット、

という事実は押さえる必要があります。

2ふるさと納税の返礼品に税金はかかるの?

2019-01-27

テーマ:経営を守る情報

昨年末に公表された税制改正大綱。

ふるさと納税についても改正が加えられています。

(抜粋)

返礼品を送付する場合は以下のいずれも満たすこと

・返礼割合を3割以下

・返礼品を地場産品とする

一時期、ニュースでも話題になりましたが、これが税制改正大綱にも

盛り込まれたということです。

個人的には自治体ごとの資金調達の手段なのだから、

上限まで設けなくても、とは思います。

また、松尾さんはふるさと納税してないんですか?

ってよく聞かれますが、

私は生まれ育った天理市に納税をしていたいので、

ふるさと納税はしていません。

また、納税する先を選ぶことなんて出来ない、

というのが今までの常識でしたが、

ふるさと納税が導入されて以来は、

納税額の一部を自分の意志で振り分けることが出来るという意味で

「税」の常識を覆した、と言えます。

で、返礼品をもらった場合は税金かかるの?

という疑問もあるかと。

結論から言うと「一時所得」になります。(汗)

https://www.nta.go.jp/law/shitsugi/shotoku/02/37.htm

一時所得の計算式は下記の通りで計算されます。

【総収入金額△(マイナス)収入を得るために支出した金額△特別控除額(最高50万円)】×1/2

控除額が50万円ありますので、返礼品の値打ちが50万を超えなければ問題ないでしょう。

ただ、

保険の満期金を受け取った!

みたいに他の一時所得がある場合にはそれらと「合算」して一時所得を計算しますので

注意が必要かと。

ふるさと納税をしたかどうかは確定申告書を見ればわかりますし。。。

ふるさと納税の改正は今年6月1日以降の寄付から適用です。

特に豪華な返礼品めあての寄付は5月末までに一種の「駆け込み」が

あるのかもしれませんが、その場合には「一時所得」にもご注意を。

税制改正セミナーのお申し込みはこちらから。

どなたでもご参加頂けます。

0中古車を買うならなぜ4年落ちがいいのか

2019-01-23

テーマ:経営を守る情報

中古車を買う場合、償却を少しでも早く、と意識なさるなら

「4年落ち」にして下さいね、

と申し上げることがあります。

基本的なことですがそこには理由があって、

「中古資産の簡便法による見積耐用年数」という扱いがあります。

・法定の耐用年数から、新品からの経過年数を差し引く

・新品からの経過年数×20%

・合計する

という計算式で成り立ちます。

具体的に当てはめると、

・乗用車の法定耐用年数は 6年

・経過年数 4年(4年落ち)

とします。

この車の耐用年数は

・法定の6年から4年を差し引き

・4年×20%

⇒2.2年

1年に満たない場合は切り捨てますので

耐用年数は最短の「2年」で償却できます。

これがもし経過年数3年(3年落ち)だったとすると、

・法定の6年から3年を差し引き

・3年×20%

⇒3.6年

となってしまい、3年で償却ということになります。

耐用年数が2年より短くなることはないので、

つまりは新品から4年以上経過している車であれば、

最短の2年で償却ができるということです。

ではなぜ、耐用年数2年だったらいいのか?

⇒償却率が「1」だからです。

例)4年落ちの車を100万円で買ったとします。

事業年度は「2019.1.1~2019.12.31」。

①2019年6月に買ったとき

100万円×「(償却率)1」×「当期に属する月数7か月÷12か月」=約58万円

・・・残り42万円を次の期で償却。

②2019年1月に買ったときは

100万円×「(償却率)1」=100万円・・・つまり全額損金

期の早いうちに買えば全額損金もあり得て、

最大でも2期で償却し切ってしまいます。

減価償却は手元キャッシュと帳簿上の利益との差が生じる大きな要因です。

その差を少しでも埋める、つまりキャッシュの流出と損金計上額との差を最小限にするためには

必要な知識かと思いますのでご参考にして頂ければと思います。

0個と和の関係性から源流を思う。

2019-01-20

テーマ:税理士@松尾

日本全国にある神社の数は8万を超え、実はコンビニよりも圧倒的に多い数を誇ります。

奈良県天理市の南端、柳本町には第10代崇神天皇の陵墓があります。

私が子供のころから慣れ親しんだ場所でもあります。

実は崇神天皇の時代に疫病が大流行し、豪族間の争いにより国が大いに乱れていたといいます。

そこでそれまで皇居内に祀られていた天照大神と大国魂神を皇居の外に移され、

各地に神々が祀られる社を定められました。

このことが神社が私たちの生活に深く根差す契機になったといわれています。

実に2000年以上も前のこと。

私たちの何気ない生活に流れる大きな源流を今に感じざるを得ません。

さらには、皇居内に祀られていた偉大なる神を外に祀り、

天照大神

大国魂神

そして天皇

という3つの偉大なる力をあえて1つに集中させず、

3つの和としてその間に物理的・精神的な空間をあえてつくったことで、

統一された大和の力が全国へと波及していったそうです。

企業も、家庭も、まずは個の力を強めるのも大切ではありますが、

それらが「和」として調和しあうことこそが全体をさらに強くするのかもしれません。

個人が個として、まずはなくてはならない存在となり、

それぞれの個性が集まり和として新たな価値を生み出す。

それもまた私たちの源流なのだと思います。

0(一社)フライトってなんの会社、と良く聞かれますが。。

2019-01-16

私の名刺。

フライトって何の会社?

と良く聞かれます。

平たく申し上げると「セカンドオピニオン」の会社です。

他にはこんなツアーの企画をしたり。⇒シンガポールツアー

セミナーの企画をしたり。

セカンドオピニオンの場合は、

税理士さんは他に頼んでるけど、

・お年を召していて連絡を取りにくい

・父親の代からの付き合いなので今さら変えられない

・情報提供がない

・提案がない

・質問しても返事が遅い

・でも経営の「これってどう思う?」って質問を気軽に聞けるプロが欲しい。

・自社の「弱点」を客観的に伝えてほしい。

そんな時にお使いを頂いています。

セカンドオピニオンを経て、

税理士の契約に変更して頂けるときもあるし、そのまま期間満了で終わるときも、

何年もセカンドオピニオンをお使いいただいているときも、さまざま。

現在3社さまにご活用して頂いています。

税務顧問をさせて頂いているお客様がいらっしゃる中で、

セカンドオピニオンのお客様も全て松尾個人が対応しているので、あまり件数対応はできませんが、

現在2社分の空きがございます。

契約の時に直接お会いさせて頂き、

それ以降は基本LINE・Chatwork・Messengerで、という場合は月額2万円でお使いいただけます。

もちろん必要に応じてその後、お会いもさせて頂きます。

「フライト」の名前の由来は、「経営」を飛行機のフライトにたとえて、

目的地に着いたときに「こんなところに着くはずじゃなかった!」となってからでは遅いので、

目的地を見据えて一緒に飛んでいきましょ!

ってところからきています。

1年契約ですのでお気軽に。

0ガソリン代や贈答品代は不動産収入の経費か?

2019-01-13

これから確定申告を迎える方も多いと思いますが、

最近の国税不服審判所の裁決事例に下記のような事例がありました。

会社役員のAさん。

貸している土地があり、確定申告もしている。

不動産収入に対する経費に、

・ベンツとダイハツハイゼットのガソリン代

2年分で約21万円

・中元歳暮の贈答品代、飲食代などの交際費

3年分で約22万円

を経費計上。

ガソリン代については、この車を使って管理業務をしていたと主張するものの、

裏付けとなる証拠は示せず。

審査請求となった時点で初めて「現在の走行距離の計算書」を示すのみ。

⇒当然、調査対象の年の実績でないから取り上げられず。。。

中元歳暮も送り先は明示するものの、それが業務と関係あるかどうかの裏付けは示せず抽象的と判断。

結局、

必要経費計上を、とした審査請求は棄却。

そもそも何をこんなにモメてるんだと思いつつも。。。

裁決書の全文を読むと他にも争点がありますが、

いずれにしても不動産収入に対する必要経費に関しては、収入との関連性が疑問視されやすい項目ですので、

・たとえ見た目は良くなくても(メモ書きでもOK)

・後回しにせず(これが一番大事)

・収入との関連性を記録しておく

ことが大切だと改めて感じます。

経費性のあるものであれば、

その時に(記帳も含めて)僅かでも証拠を形成しておけば経費算入も出来たかもしれません。

このケースは、

経費性の説明の仕方に誠意がなく、記帳もずさんだったんでしょうかね。。。

いずれにしてもこのケースは、

平成24年分から平成26年分の期間の申告に対して

終結は平成29年までズレこんでいるようです。

2年も3年も経ってから経営者自らが経費の説明に追われる、

というのは時間の浪費に思えて心苦しくてなりません。

不動産収入のある方は、

収入と経費の関連性に注意しながら

適時に(後回しにせず)記録して、

常に前向いていきましょう。

0シンガポールツアーは今日が締め切りです!

2019-01-07

奈良の若手経営者向けシンガポールツアーは

今日(1/7)が締め切りです。

特に、日本は人口が減るからこれからは海外だ~っと

何が何でも海外進出を勧めたいわけではありません。

わたし自身、税理士という仕事は日本の税法を扱う職業なので、

海外は関係ない、と言えばないのです。

それでも経験として、海外との接点があることで

・解決できる課題が増え

・ご提供できる「気付き」の幅が増え

ていることも事実です。

「紹介」というビジネスにおける最強のフィルターを通じ、

いちど海外の人間と日本の人間とがリアルに接点をつくってつながれば、

あとは日本にいながらでも海外活用は可能です。

地方にいながらでも、世界中からリアルな情報を入手できます。

その情報に、

「どんな」情報か、にプラスして

「誰からの」情報か、という価値が加わります。

また反対に、地方にいながらでも世界中に情報やノウハウを発信できます。

ちなみに今回のコンテンツは、

どこかのコンサルさんや金融機関が用意したものではなく、

2年前の出会いと

士業の集まりであるASPO(アジア士業共同体)のネットワークを活用してのものです。

実は一番リスクが高く、海外活用の最終形ともいえる海外進出。

そこに重きを置いているわけではないので、

「教育・介護・経済(金融)」という大きな間口から「違い」を知るツアーです。

これからの日本は特に、

ビジネスをする上でこの3分野との接点からは避けて通れませんもんね。(あとは農業と)

日本の「当たり前」を疑うツアーにしたいと思っています。

「価値」は「違い」から生まれますので。

エラそうに言う私も英語はしゃべれません。海外生活もしてません。

ただ、シンガポールでの出会いを楽しみながら接点を構築し、

社業に活かすつもりです。

さらに詳細⇒http://flight.or.jp/recent-article-seminar/seminar-article%E2%85%A1/

0税理士松尾より新年のご挨拶

2019-01-02

テーマ:税理士@松尾

明けましておめでとうございます。

紙の新聞は買わなくなってしまったのですが、

元旦は日経新聞をコンビニで買うようにしています。

元旦のトップ記事くらいは…ということで。

2015‥

変えるのはあなた

2016‥

目覚める40億人の力(インド俊英)

2017‥

「当たり前」もうない

2018…

溶けゆく境界

でした。

そして2019年は…

【つながる100億の脳】

人体最後のフロンティアである脳。

脳は人間が人間であるゆえん。

その潜在能力が解き放たれようとしている。

その時に社会や人間のあり方が問われる。

今までの30年の進化とこれからの30年の進化はスピードが全く違う。

脳と脳が繋がれば言語さえ不要。

2050年にはAIは人間の知性を超える。

脳の潜在能力が解き放たれた時にこそ自分自身が何者か、考えることが大切。

というような内容でした。

あなたは何ができる人なんですか?

あなたの信じるものはなんですか?

根源的な問いに答えられる価値観と、

相手との違いを受け容れる価値観とが

大事になってくるのだと思います。

価値観教育が会社に求められるのだと思います。

昨年ホームページをリニューアルし、まだまだ試行錯誤ではありますが、

今年もスタッフブログ、松尾ブログ、ともども宜しくお願い致します。

0今年最後のブログです。

2018-12-28

テーマ:税理士@松尾

12月22日は、長らくお世話になった

天理青年会議所の最終理事会。

これで私の役目も終わり。

12月23日は

青年会議所で得た気付きを実践し続けるために立ち上げた

「STAGE」の第一弾事業。

「お正月講座+しめ縄づくりワークショップ」

石上神宮の拝殿(国宝)での正式参拝から始まり、

そのまま拝殿で、

権禰宜からの石上神宮の由緒をお聞かせ頂き、

一般社団法人国際教養振興協会の代表理事である

東條英利様からのお正月講座。

・お正月

・門松

・しめ縄

・年神さま

・おとしだま

・初詣

・おせち

・祝日と祭日の違い

などなど日本人にとっての「当たり前」に向き合う機会に。

そして今、

しめ縄自体の意味を分からずに飾る家庭も多くなるだけではなく、

実は市販のしめ縄は「日本の稲わら」ではなく「中国の水草(雑草の類)」であることも多い

現状を打破すべく、

岐阜県東白川村の国産の稲わらを使ったしめ縄づくりワークショップ。

穂が実る前に刈り取り、しめ縄用として厳重に保管してきたものです。

まだ青々としていて何より香りが素晴らしかった。

老若男女、35名で実際にしめ縄をつくりました。

できたしめ縄は当然、各家庭にお持ち帰り頂きました。

12月10日に広報を開始して

12月23日の事業。

そもそも案内が急。

クリスマス一色。

年末。

連休の中日。

不利な条件がそろってしまう中でも、

「こんなんやるから来て~」

で来て下さった皆様に本当に感謝。

有難いお言葉を頂戴するも、

それをそのままお返しします。

感謝を接着剤に、

これからも人の輪が広がることを切に願います。

人間はその漢字の通り、人の間(あいだ)でいきていますもんね。

仕事、食事、Facebook。。。

形はいろいろあれど、接点を持っていただいた皆様に感謝申し上げます。

0- 2026年7月 (1)

- 2026年5月 (2)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)