BLOG代表税理士 松尾ブログ

なにせなアカン?消費税10%-⑤簡素な区分経理とは?

2019-03-10

軽減税率が導入されると税率ごとに区分して経理する必要があり、

そこには特例も用意されているのは前回まとめた通りです。

⇒https://aoba-atm.com/archives/matsuo_blog/1859

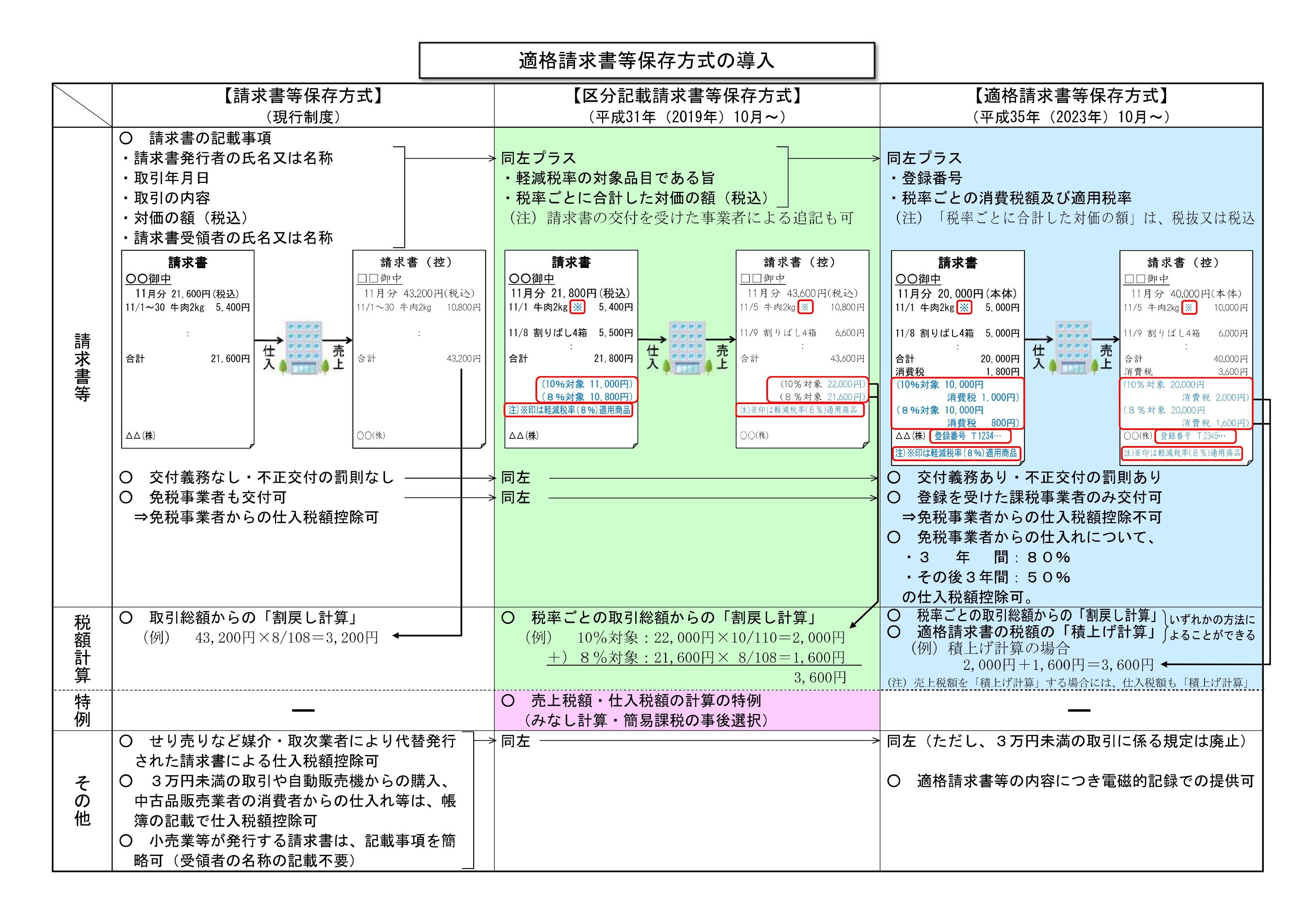

2019/10/1から2023/9/30までの4年間は、

簡素な方法での区分経理が認められており、

「区分記載請求書等保存方式」といいます。

ちなみに、その後は「インボイス方式」へと移行します。

今回はまずは「区分記載請求書等保存方式」とは?について。

今後の流れとイメージはこの図のとおり。

・軽減税率の対象であるということ

・税率ごとの税込金額

を領収書や請求書に区分して記載する必要があるということになります。

区分する表示方法は3通り。

①軽減税率の対象に※などの印(しるし)をつける

②1枚の請求書の中で税率ごとに小計をつける

➂税率ごとに請求書をわける

いずれの場合も、税率ごとに「税込金額」が記載されている必要があります。

例えば

自分のところは軽減税率対応したけど、相手方がまだ対応しておらず、不十分な領収書を受け取った場合は?

⇒受け取った側で追記します。

例えば

軽減税率の対象がない取引の場合は?

⇒今までと同じ形式で発行してOK

例えば

飲食店における仕入れなど、受け取った請求書のすべてが軽減税率の対象の取引だった場合は?

⇒軽減税率の対象である旨の記載が必要です。

もしくは「全品が軽減税率対象」などと一文を加えることでもOKです。

例えば

消費税を納める必要のない免税事業者は区分記載請求書・領収書を発行する必要はあるの?

⇒それらを受け取る相手方で区分経理をしますので免税事業者であったとしても発行は必要です。

次回は「税抜きで」価格を表示できる期限の終わりについて

0

0なにせなアカン?消費税10%-④区分経理できない事業者への特例

2019-03-06

消費税率アップに向けて、

・スケジュール

⇒https://aoba-atm.com/archives/matsuo_blog/1818

・10/1以降も8%が強制される「経過措置」

⇒https://aoba-atm.com/archives/matsuo_blog/1822

・軽減税率

⇒https://aoba-atm.com/archives/matsuo_blog/1839

をまとめてきました。

軽減税率が導入されると、

10%、8%と税率ごとに区分して経理する必要が出てきます。

手間が増えます。

しかし、区分経理することが出来ない中小企業には特例が設けられています。

「中小企業」というのは、

基準期間における課税売上高が5,000万円以下である事業者です。

「基準期間」というのは、

個人事業者は「前々年」

法人については「前々事業年度」となります。

ちなみに前々事業年度が1年未満の場合は、

「その事業年度開始の日(2019/4/1)の二年前の日(2017/4/2)の前日(2017/4/1)から同日以後一年を経過する日(2018/3/31)までの間に開始した各事業年度を合わせた期間」

となります。

(日付は分かりやすくするための例)

前々年の消費税のかかる売上が5,000万円以下の場合の特例と捉えればいいと思います。

〇まず、売上に対する特例

①税込売上の合計額

②全体のうちに軽減税率の対象売上の占める割合

・仕入れに占める割合(卸売。小売業者のみ)

・10営業日の割合

のいずれかの割合を用います。

①×②で得られた金額が

「軽減税率による売上」とみなすことが出来る、ということです。

・仕入れに占める割合

・10営業日の割合

も分からない、かつ、主として軽減税率の対象品目を扱っている場合は

ざっくりと「50%」という割合を用いることもできますが、あくまで最終手段です。

売上に対する特例は

「2019/10/1~2023/9/30」までの4年間です。

〇そして、仕入に対する特例

売上を税率ごとに区分は出来るが

仕入を税率ごとに区分できない

卸売・小売業者に対する特例です。

この場合は

①税込仕入の合計額

②売上全体のうちに軽減税率がいくらあるかという割合

①×②で得られた金額が

「軽減税率による仕入」とみなすことが出来る、ということです。

仕入に対する特例は

「2019/10/1~2020/9/30」の属する課税期間の末日まで、です。

売上に対する特例よりも期間が短いので要注意。

消費税は基本的に、

「売上とともに預かった消費税」

から

「仕入とともに支払った消費税」

を控除することで納税額を計算します。

このうちの後者、

つまり「仕入とともに支払った消費税」については厳格な管理が求められます。

消費者から預かっている消費税は、事業者を経由して納税されるべきですが、

そこから控除するのですから、

「仕入とともに支払った消費税」について特例があるものの要求が厳しい、

というのは当たり前と言えば当たり前です。

それがどうしてもできない、という場合には

「売上とともに預かった消費税」のみで納税額を計算する

「簡易課税方式」を選ぶこともできます。

仕入に対する特例で出てきた

「2019/10/1~2020/9/30」の属する課税期間については、

その課税期間が終わるまでに届出書を提出すれば

簡易課税方式を選択できます。

(最低2年間の継続適用が必要)

以上のような特例はありますが、

仕入に係る消費税を管理する必要があるのですから、

実務上は恐らく、

仕入に係る消費税を区分して管理する態勢ができてさえしまえば

売上に係る消費税も管理できるケースがほとんどかと思います。

0なにせなアカン?消費税10%-➂軽減税率をひとまとめに

2019-03-03

消費税率アップに備え、

まずは今後のスケジュール(https://aoba-atm.com/archives/matsuo_blog/1818)

その次に

10月以降も8%が強制される経過措置(https://aoba-atm.com/archives/matsuo_blog/1822)

をピックアップしました。

これは2019年3月には確認しておきたい項目でした。

続いては10月以降導入される「軽減税率」について。

まずは原則。

①飲食料品の譲渡(酒類、外食サービスを除く)

②定期購読に基づく新聞

この2つが軽減税率として8%が維持されます。

イメージは、この図が分かりやすいです。

グレーの部分が8%です。

次に、混乱しそうな例をピックアップ。

ミネラルウォーター ・・・8%

水道水 ・・・10%

飲料用の氷、かき氷 ・・・8%

ドライアイス、保存用の氷 ・・・10%

トクホの食品、清涼飲料 ・・・8%(オロナミンC)

医薬品や医薬部外品 ・・・10%(リポビタンD)

おやつなどに含まれる種 ・・・8%

栽培用の種 ・・・10%

人も食べれるペットフード ・・・8%(食品表示法上の飲食料品)

人は想定外のペットフード ・・・10%

みりん風調味料 ・・・8%

本みりん、料理酒 ・・・10%

ノンアルコール、甘酒 ・・・8%

ビール、発泡酒 ・・・10%

例えば

紅茶とティーカップの詰め合わせのように

「飲食料品と飲食料品以外」が一体となって売られているものは?

⇒原則、全体が10%(標準税率)です。

⇒しかし、①税抜きで1万円以下

②食品部分が全体の2/3以上

であれば全体が食品の譲渡として8%(軽減税率)となります。

食品と食品以外の比率が分からない場合は仕入の時の税率を採用できます。

(売価が税抜き1万円以下の場合に限られます。)

また、10%が適用される「外食」はテーブル・イスなどの設備のある場所で

飲食させるサービスをいいます。

例えば

立ち飲み屋や、ビールの空き箱をイス代わりにしているようなお店は?

⇒これはコスト削減やイメージづくりの設えであって「設備」なので原則どうり10%です。

例えば

テイクアウトは?

⇒飲食料品の譲渡のみで「サービス」は入っていないので8%です。

牛丼やハンバーガー店でのテイクアウト ・・・8%

牛丼はハンバーガー店での店内飲食 ・・・10%

出前 ・・・8%

店内飲食 ・・・10%

出前や宅配 ・・・8%

ケータリングや出張料理 ・・・10%

学校給食 ・・・8%

学生食堂や社員食堂 ・・・10%

コンビニイートイン・・・持ち帰ろうとしたけど気が変わってイートインで食べた場合は8%

コンビニイートイン・・・最初からイートインで、とお客が言っていたら10%

イートイン対策(?)としては、

・いろいろな聞き方とならないように、レジでの確認方法を統一させておく

(こちらでお召し上がりですか?に統一…等々)

・イートインの場合はお申し出ください、とお店に貼り紙をしておく

・イートインの場合はトレイとともに提供する

などが挙げられます。

とにかく外食にあたる「サービス」があれば10%です。

気が変わってお店で食べているお客さんから、

差額の「2%」部分を徴収する必要はありませんのであしからず(笑)

参考ブログ(https://aoba-atm.com/archives/matsuo_blog/date/2018/11)

持ち帰り販売もしているレストランは、持ち帰り商品は8%です。

本業は生活雑貨の小売りだけど、食品も販売しているお店は、食品だけ8%です。

食事を提供する有料老人ホームや学校給食は「特別に」8%です。

レジの対応は出来ていますか?

⇒補助金

また、販売(売上)に8%が混入しなくても支払に混入してくる場合もあります。

飲食店での仕入れ

会社で購読している新聞

などです。

ちなみに

定期購読している新聞は8%ですが、

駅の売店で買う新聞は10%

新聞の電子版は10%と、もうすでにヘンです。

これ以上の利権が生まれないことを祈るばかりです。

0- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)