BLOGスタッフブログ

継続は力なり

2020-11-27

テーマ:ひとりごと

皆さんはストレスを感じると太る体質でしょうか、それとも痩せる体質でしょうか。

私は経験上ストレスを感じると食欲が減り、体重が落ちていく様です。

あおばに入社して1年半、入社してから現在にいたるまで、体重が、、、、

10キロ増えてしまいました。

腑抜けているわけではございません、日々緊張感をもって業務に当たらせていただいております。

ただ、日々精神的にも健康に過ごせているということは間違いないようです。

会社の休み時間にダイエットと称してスクワットを行ったところ一回目で「バチッ」

という音が、、、スーツのお尻が真っ二つになる始末。

このままではということでジムに通いはじめました。

ダイエットも勉強も継続が大切。

一年後は仕上がった肉体をお披露目できるでしょう。

高橋

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

4

4山の辺さんぽ

2020-11-20

テーマ:ひとりごと

今月初旬に山の辺ウォーキングイベントに参加させて頂きました。

イベントには会社の上司・同僚と参加し、JR柳本駅から天理駅付近までの距離をウォーキングすることとなりました。

最初はお散歩気分で秋景色を楽しみながら気楽に歩いていましたが、後半は足取りが重くなり、ゴール付近では足がプルプルしていました。運動不足です。

山の辺の道は、現存する中で日本最古の道として知られ、日本書紀にも記されています。

道を歩くと、石上神宮や水に浮かぶ崇徳天皇陵など、奈良のみならず日本の歴史を感じることが出来ました。

それ以外にも、田園風景や野菜の無人販売、休憩地点で食べた柿の素朴な味。

以前美山のかやぶきの里にぶらり一人旅した時にも思いましたが、現代の暮らしの中で日本の「昔」を体感することは今の自分にとって貴重な時間でした。

新谷

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

2【所得税】年末調整 基礎編

2020-11-09

テーマ:あおばstudy

近頃テレビのCMなどでマイナポイントのニュースを見かけるようになりましたね。マイナンバーカードを持っていればキャッシュレス決済で25%相当のポイントがもらえるということで、マイナンバーカードの申請をされた方もいらっしゃるのではないでしょうか。かくいう私もその口ですが、このマイナンバーカードがあれば、今年の年末調整の書類作成が楽になるということをご存知でしょうか?

平成30年の税制改正で年末調整手続きの電子化が決定し、令和2年10月以降の年末調整関係事務から適用されます。生命保険料控除、地震保険料控除※、住宅ローン減税にかかる書類などは、これまでは郵便で保険会社などから送られてきていた書面を会社に提出していましたが、これからは保険会社などが対応していれば電子データでもらうことができるようになりました。さらに、このデータは、マイナンバーカードがあればマイナポータル連携でまとめて取得できるようになるのです。そしてその電子データは電子データのまま会社に提出もできます。

※地震保険料控除証明書とマイナポータルの連携は2020年は見送られました。

但し、マイナンバーカードがあれば、と書きましたが、あってもなくても国税庁のHPからダウンロードした年末調整アプリを使ってパソコンやスマホで年末調整の書類は作成できます。印刷すれば会社に紙で提出できますし、会社が認めていれば電子データで会社に提出できます。また、一度入力すれば、来年からは同じことは入力しなくてもいいので、年末調整がもっと楽になりそうです。

でも、毎年、年末になるとややこしい書類を書く代わりに、源泉所得税が還付されてお小遣いをもらったような気分になっていますが、なぜもらえる(たまには払う)のでしょうか?

それは、源泉徴収義務者(給料や報酬などの支払をする者(所法6))は、給料などを支払う際、その給料の金額などに応じて定められている所得税の額を計算し、その所得税額を差し引いて(源泉徴収)、一定の期日までにその源泉徴収した所得税を国に納付する義務があり(所法183①)、さらに、その年最後に給与等の支払をする時に源泉所得税の精算を行って過不足を調整するように法律で定められているからです。

ということで、その精算時期が近づいてきましたので、年末調整についてまとめました。

Q1 年末調整とは何ですか?

A1 給与等から差し引かれている源泉所得税の精算手続きのことです。

毎月の給料・賞与など(以後給与)から差し引かれている所得税及び復興特別所得税(以後、所得税等)は源泉徴収税額表に基づいているため、その所得税等の年間合計額と、給与等の年間合計額から求められた1年間に納めるべき所得税等は必ずしも一致しません。その差額を精算するために給与の支払をする者が行う手続を年末調整といいます。過不足があるときは、その超過額は、その年最後に給与等の支払をする際徴収すべき所得税に充当(還付)し、その不足額は、その年最後に給与等の支払をする際徴収してその徴収の日の属する月の翌月十日までに国に納付しなければならないとされています(所法190)。

| 1年間に納めるべき所得税及び復興特別所得税 | > | その1年間に給与から源泉徴収した所得税及び復興特別所得税の合計額 | ・・・ | 徴収 |

| 1年間に納めるべき所得税及び復興特別所得税 | < | その1年間に給与から源泉徴収した所得税及び復興特別所得税の合計額 | ・・・ | 還付 |

給与所得とは、俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与に係る所得をいいます。(所法28①)

給与所得の金額は、その年中の給与等の収入金額(複数ある場合は合計額)から給与所得控除額を控除した金額です。(所法28②)

給与所得の金額=給与収入の合計金額―給与所得控除額

給与所得控除額は令和2年からは次の算式により求めます。(所法28③)

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

Q2 年末調整はいつ行いますか?

A2 その年の1月1日から12月31日までの間に支払うべき給与が確定した時。一般的には12月に支払う給与の額を計算するときに行います。

但し、年末調整後、その年の 12 月 31 日までの間において、配偶者の合計所得金額の見積額に異動が生じ配偶者特別控除額が変わる場合や、扶養対象者が変更した場合、保険料控除証明書を追加したいなど、年末調整による年税額が減少または増加することとなる場合、翌年の1月31日までにその異動があったことについて給与所得者からその異動に関する申出があったときは、年末調整の再計算の方法でその減少または増加することとなる税額を還付または徴収してもよいこととされています。

したがって、法律で定められた期限である翌年1月31日までは何度でも年末調整の再調整を行うことは可能ですが、一般的にはその年分の「給与所得の源泉徴収票」を給与等の支払者が作成し交付した後は、年末調整ではなく従業員が確定申告をすることが多いです。

Q3 年末調整は誰が対象ですか?

A3 12月末と年の途中で対象者が異なります。

<12月末に行う年末調整の対象者>

次の①から④のすべてに該当する人は12月末に行う年末調整の対象者となります。

①居住者(「居住者」とは、日本国内に住所があるか又は現在まで引き続いて1年以上居所がある個人)で

「給与所得者の扶養控除等申告書」を提出している人

②その年の最後の給与の支払いを受けた人

③給与等の総額が年間2,000万円以下の人

④災害減免法の規定によりその年の給与に対する所得税等について徴収猶予や還付を受けていない人

<年の途中で行う年末調整の対象者>

次の⑤から⑧のいずれかに該当する人は最後の給与の支払の時に年末調整をします。

⑤海外支店等に転勤したことにより非居住者※となった人

⑥死亡によって退職した人

⑦著しい心身の障害のために退職した人(退職した後に再就職し給与を受け取る見込みのある人は除く)

⑧12月に支給されるべき給与等の支払を受けた後に退職した人

※「非居住者」とは「居住者」以外の個人です。「住所」は、「個人の生活の本拠」をいい、「生活の本拠」かどうかは「客観的事実によって判定する」ことになります。次のいずれかに該当する場合はその者は、国内に住所を有しない者と推定されます。

- その者が国外において、継続して一年以上居住することを通常必要とする職業を有すること

- その者が外国の国籍を有し又は外国の法令によりその外国に永住する許可を受けており、かつ、その者が国内において生計を一にする配偶者その他の親族を有しないことその他国内におけるその者の職業及び資産の有無等の状況に照らし、その者が再び国内に帰り、主として国内に居住するものと推測するに足りる事実がないこと

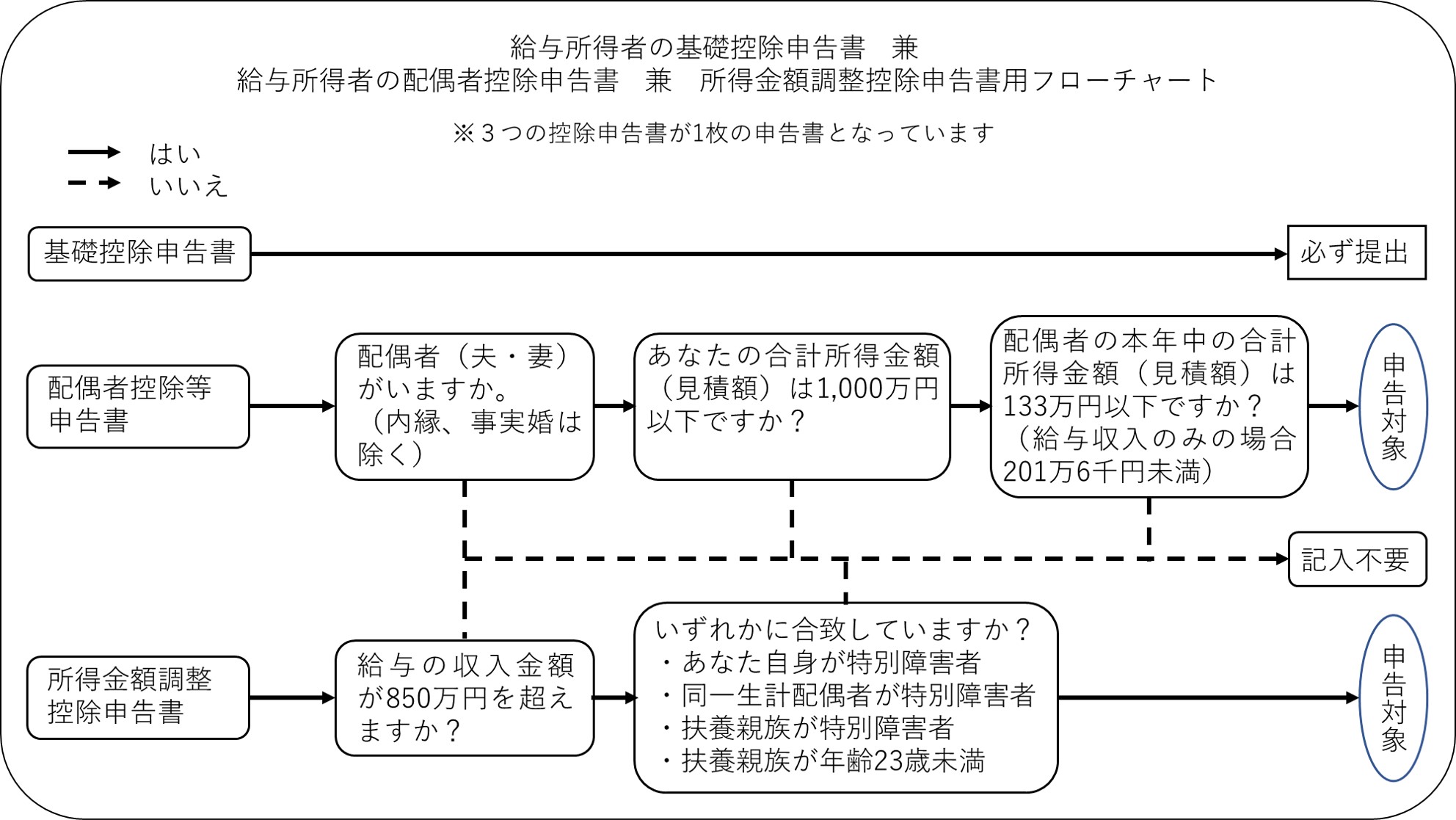

Q4 年末調整に必要なものは何ですか?

A4 以下の書類とその証拠が必要になります。

- 給与所得者の扶養控除等申告書

- 給与所得者の保険料控除申告書

- 給与所得者の基礎控除申告書

- 給与所得者の配偶者控除等申告書

- 所得金額調整控除申告書

- 住宅借入金等特別控除申告書

- 前職の給与所得の源泉徴収票

イ 給与所得者の扶養控除等申告書

給与所得について、毎月の給与や賞与の税額計算の際と年末調整の際とに<扶養控除>、<障害者控除>、<寡婦控除>または<ひとり親控除>、<勤労学生控除>を受けるための申告書。控除対象配偶者、扶養親族、障害者の有無などを記載し、毎年最初の給与等の支払を受ける日の前日までに全員提出。記載内容に異動が生じたときは、異動申告書を提出(所法194、所規73)。

二か所以上から給与等の支払を受ける場合には、主たる給与等の支払者に対しての提出 (所法195)

<扶養控除>

扶養控除の対象(扶養親族)は、生計を一にする年齢 16 歳以上の親族(里子や養護老人を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除く)のうち、合計所得金額が 48 万円(給与所得だけの場合は、給与の収入金額が 103万円)以下の人です。

| 控除の種類 | 控除額 | ||

| 扶養控除 | 一般の控除対象扶養親族 | 38万円 | |

| 特定扶養親族 (扶養親族のうち、その年12月31日時点の年齢が19歳以上23歳未満の人) |

63万円 | ||

| 老人扶養親族 (扶養親族のうち、その年12月31日時点の年齢が70歳以上の人) |

48万円 | ||

| 同居老親等 | 58万円 | ||

<障害者控除>

納税者自身、同一生計配偶者又は扶養親族が所得税法上の障害者に当てはまる場合には、一定の金額の所得控除を受けることができます。これを障害者控除といいます。なお、障害者控除は、扶養控除の適用がない16歳未満の扶養親族を有する場合においても適用されます。なお、障害の度合や同居しているかどうかで控除額が異なります。

<寡婦控除>

①夫と離婚した後婚姻をしておらず扶養親族がいる人

または

②夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人

が対象です。どちらも合計所得金額が500万円以下であることが条件です。控除額は27万円です。

<ひとり親控除>

令和2年度から新設されました。その代わり寡夫控除は廃止されました。

婚姻をしていないこと又は配偶者の生死の明らかでない一定の人のうち、次の三つの要件の全てに当てはまる人です。

①その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。

②生計を一にする子がいること。この場合の子は、その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。

③合計所得金額が500万円以下であること。

控除額は35万円です。

<勤労学生控除>

勤労学生とは給与所得等を有する者のうち、合計所得金額が75万円以下で、合計所得金額のうち給与所得等以外の所得の合計額が10万円以下の者です。控除額は27万円です。

ロ 給与所得者の保険料控除申告書

年末調整の際に<社会保険料控除>、<小規模企業共済等掛金控除>、<生命保険料控除>、<地震保険料控除>を受けるための申告書で、給与所得者の支払った社会保険料、小規模企業共済等掛金、生命保険料、介護保険料、個人年金保険料及び地震保険料を記載し、その年最後の給与等の支払を受ける日の前日までに提出(所法196)。 合わせて証拠の提出もしくは提示します。

<社会保険料控除>

社会保険料とは健康保険料や年金保険料等のことです。支払った全額が控除されます。

<小規模企業共済等掛金控除>

小規模企業共済の他に企業型DCやiDeCo、国民年金基金なども対象です。掛金全額が控除されます。

<生命保険料控除>

納税者が生命保険料、介護医療保険料及び個人年金保険料を支払った場合控除されます。契約開始時期と年間保険料によって控除額が異なります。今から契約した場合、それぞれ年間の保険料が8万円以上で控除額がそれぞれ4万円となります。控除額の限度額は合わせて12万円です。契約者が家族でも納税者本人が支払った場合は控除の対象となりますが、保険の受取人によっては受取時に贈与税や相続税の対象となる場合があります。

<地震保険料控除>

地震保険料もしくは旧長期損害保険料を支払った場合控除されます。控除最高額は5万円です。

| 控除の種類 | 控除額 | |||

| 社会保険料控除 | 支払った保険料の全額 | |||

| 小規模企業共済等 掛金控除 |

支払った掛金の全額 | |||

| 生命保険料控除 | 保険等の種類 | 旧契約 | 新契約 | 両方がある場合 |

| 一般の生命保険料 | 最高5万円 | 最高4万円 | 最高4万円 | |

| 個人年金保険料 | 最高5万円 | 最高4万円 | 最高4万円 | |

| 介護医療保険料 | ― | 最高4万円 | ― | |

| 合計適用限度額 | 最高12万円 | |||

| 地震保険料控除 | 地震保険料 のみの場合 |

最高5万円 | ||

| 旧長期損害保険料 のみの場合 |

最高1万5千円 | |||

| 両方がある場合 | 最高5万円 | |||

ハ 給与所得者の基礎控除申告書

年末調整の際に<基礎控除>を受けるための申告書で、給与所得者のその年の見積合計所得金額等を記載し、その年最後の給与等の支払を受ける日の日までに提出(所法195の3)。

<基礎控除>

令和2年分

| 個人の合計所得金額 | 控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

ニ 給与所得者の配偶者控除等申告書

年末調整の際に<配偶者控除>や<配偶者特別控除>を受けるための申告書で、給与所得者とその配偶者のその年の見積合計所得金額と見積合計所得金額に応じて計算された配偶者控除又は配偶者特別控除額等を記載し、その年最後の給与等の支払を受ける日の前日までに提出(所法195の2)。

<配偶者控除>

| 控除を受ける納税者本人の合計所得金額 | 控除額 | |

| 一般の控除対象配偶者 | 老人控除対象配偶者 (その年12月31日現在の年齢が70歳以上の人) |

|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超 950万円以下 | 26万円 | 32万円 |

| 950万円超 1,000万円以下 | 13万円 | 16万円 |

<配偶者特別控除>

令和2年分

| 控除を受ける納税者本人の合計所得金額 | ||||

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 配 偶 者 の 合 計 所 得 金 額 |

48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

ホ 所得金額調整控除申告書

年末調整の際に<所得金額調整控除>を受けるための申告書で、該当する要件などを記載し、その年最後の給与等の支払を受ける日の前日までに提出(措法41の3の4)。詳しくは次回ご説明します。

ハ、ニ、ホは一枚の書類になっています。

へ 住宅借入金等特別控除申告書

年末調整の際に<住宅借入金等特別控除>を受けるための申告書。最初の年分について確定申告すれば、その翌年分以降の年分(控除期間内に限られる)については、税務署から送られてきた該当する年の申告書をその年最後の給与等の支払を受ける日の前日までに提出(措法41の3の4)。

ト 前職の給与所得の源泉徴収票

退職して別の会社に入社した場合、退職した会社の給与所得の源泉徴収票をその年最後の給与等の支払を受ける日の前日までに提出。

いかがでしょうか。

次回は令和2年から改正になった点を解説いたします。

なお、税務判断は事例ごとに個別具体的に行う必要がございます。詳細は顧問税理士や担当者とご相談下さい。

また、本記事に掲載されている情報を基にご自身でご判断、処理された事項については弊社では責任を負いかねますので、ご了承ください。

~参考サイト~

国税庁

『年末調整がよくわかるページ』

よくある税の質問『所得税』

0

0秋の味覚 むかご

2020-11-06

テーマ:ひとりごと

むかごごはんを炊きました。

以前名張のお店で食べた「むかごご飯」がとても美味しく、是非とも自分でも炊いてみたいと思い続けて早5年。

今年ついに滋賀の道の駅で「むかご」を見つけることができました!!

1回目・2回目 味は・・・

二袋買ったので、味の改善のチャレンジはもう少し続きます。いずれ以前食べたむかごご飯の味に近づけるはず(笑)

喜多

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

4- 2026年7月 (2)

- 2026年6月 (3)

- 2026年5月 (1)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (3)

- 2026年1月 (1)

- 2025年12月 (3)

- 2025年11月 (1)

- 2025年10月 (3)

- 2025年9月 (3)

- 2025年8月 (1)

- 2025年7月 (2)

- 2025年6月 (2)

- 2025年5月 (3)

- 2025年4月 (2)

- 2025年3月 (2)

- 2025年2月 (2)

- 2025年1月 (2)

- 2024年12月 (2)

- 2024年11月 (3)

- 2024年10月 (2)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (1)

- 2024年2月 (3)

- 2024年1月 (3)

- 2023年11月 (4)

- 2023年10月 (4)

- 2023年9月 (4)

- 2023年8月 (5)

- 2023年7月 (1)

- 2023年6月 (2)

- 2023年5月 (3)

- 2023年4月 (1)

- 2023年3月 (2)

- 2023年2月 (2)

- 2023年1月 (1)

- 2022年12月 (5)

- 2022年11月 (1)

- 2022年10月 (2)

- 2022年9月 (3)

- 2022年8月 (4)

- 2022年7月 (3)

- 2022年6月 (3)

- 2022年5月 (6)

- 2022年4月 (5)

- 2022年3月 (3)

- 2022年2月 (3)

- 2022年1月 (5)

- 2021年12月 (4)

- 2021年11月 (4)

- 2021年10月 (5)

- 2021年9月 (5)

- 2021年8月 (4)

- 2021年7月 (4)

- 2021年6月 (3)

- 2021年5月 (4)

- 2021年4月 (4)

- 2021年3月 (2)

- 2021年2月 (2)

- 2021年1月 (4)

- 2020年12月 (5)

- 2020年11月 (4)

- 2020年10月 (6)

- 2020年9月 (6)

- 2020年8月 (5)

- 2020年7月 (4)

- 2020年6月 (4)

- 2020年5月 (3)

- 2020年4月 (4)

- 2020年3月 (3)

- 2020年2月 (5)

- 2020年1月 (3)

- 2019年12月 (3)

- 2019年11月 (7)

- 2019年10月 (10)

- 2019年9月 (10)

- 2019年8月 (11)

- 2019年7月 (12)

- 2019年6月 (7)

- 2019年5月 (7)

- 2019年4月 (6)

- 2019年3月 (7)

- 2019年2月 (9)

- 2019年1月 (9)

- 2018年12月 (7)

- 2018年11月 (8)

- 2018年10月 (10)

- 2018年9月 (11)

- 2018年8月 (11)

- 2017年12月 (4)