BLOGスタッフブログ

【固定資産税】償却資産税って?

2021-01-22

テーマ:あおばstudy

■償却資産税って?

償却資産税は、事業用資産である構築物・機械・工具・器具・備品等が課税対象となり、市区町村にて

算出された課税標準に税率1.4%を乗じて課税されるものです。

償却資産とは、土地及び家屋以外の事業の用に供することのできる資産で減価償却費が法人税法又は所得税法の

規定による所得の計算上、損金又は必要経費に算入されるものをいいます。

土地・家屋は固定資産税が課税され、自動車には自動車税が課税されますので償却資産税の対象からは

除かれています。

申告の際には、法人なら固定資産台帳、個人なら減価償却費の計算欄をもとに記入しましょう。

①償却資産税の申告をする必要がある人は?

申告年の1月1日時点で、事業を営んでいる法人や個人の方で、その事業に用いることができる事業用資産

(償却資産を他に賃貸している場合も含む)を所有している方。

→事業用資産を所有していない場合でも、事業を営んでいる場合には申告します。

②どちらに提出しますか?

事業所がある市区町村に提出をします。

例えば… 天理市に本店、奈良市に支店がある場合は、天理市と奈良市が提出先です。

③申告の対象となる期間は?

前年の1月1日から12月31日です。

④申告期限はいつですか?

申告の対象となる期間の翌年1月31日です。

⑤償却資産の評価額はどのように計算されるのですか?

資産ごとの取得価額・取得年月・耐用年数から、資産の評価額を計算します。

〇前年中に取得した資産

取得価額×(1-耐用年数に応ずる減価率×1/2)=評価額

〇前年前に取得した資産

前年度の評価額×(1-耐用年数に応ずる減価率)=評価額

〇個々の資産について、課税標準の特例がある場合は評価額に特例率を乗じた額を、ない場合は評価額を

課税標準とします。

〇個々の資産の課税標準をすべて合計して、納税義務者の課税標準の合計額を算出します。

※減価率等は、市区町村より配布される手引きの「耐用年数に応ずる減価償却率及び減価残存率表

(一部抜粋)」を参照ください。

⑥税額はどのように算出されますか?

⑤の課税標準額(1,000円未満切捨)×税率(1.4%)=税額(100円未満切捨)

算出された税額は年税額であり、毎年4月中旬に通知書が手元に届きます。

⑦課税標準額がどれだけ少額でも課税されるのですか?

課税標準額が150万円(免税点)未満の場合は、課税されません。

150万円未満になるかどうかは、各市町村で計算した結果になりますので、償却資産の多少にかかわらず

申告しましょう。

■償却資産をもっと詳しく知りたい!

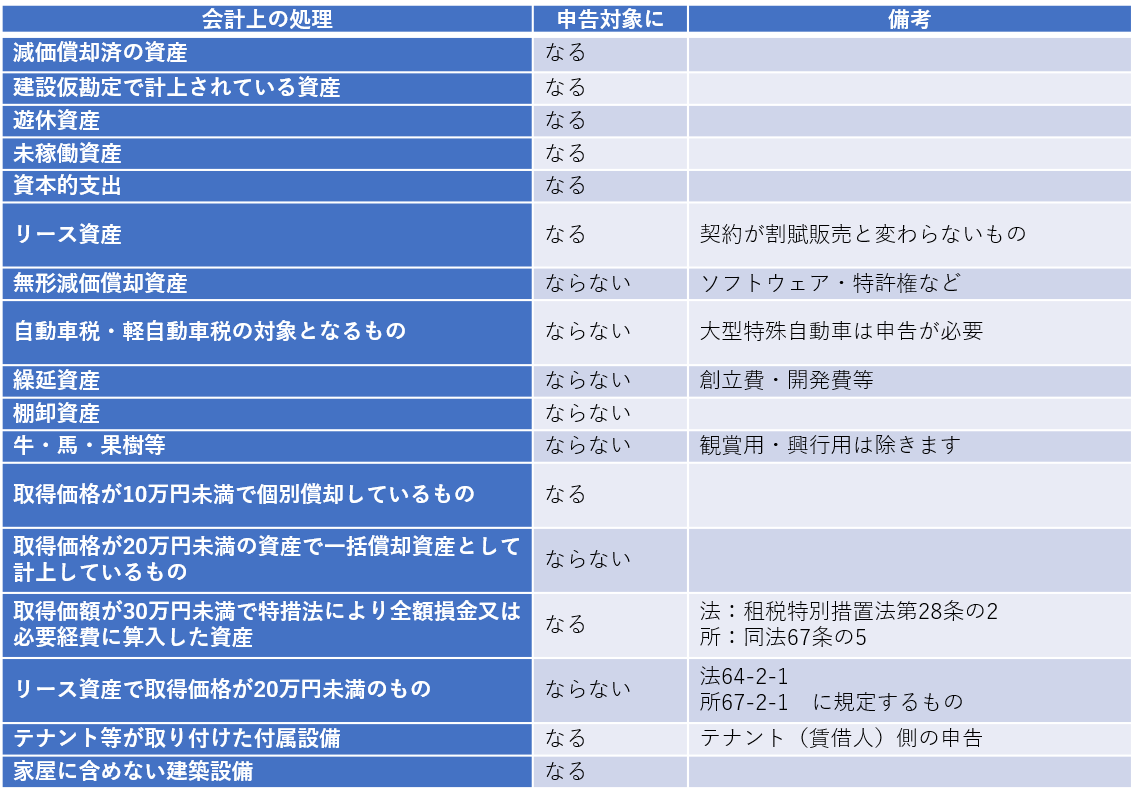

①償却資産の範囲について(償却資産になるか)

法人税法や所得税法とは取り扱いが違うところがありますので注意しましょう!

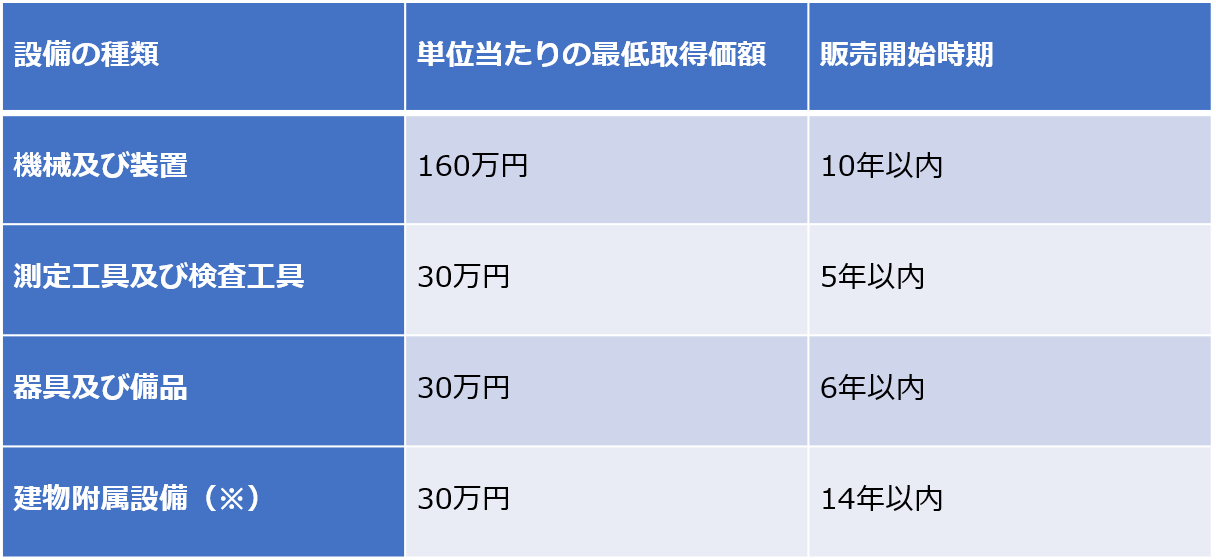

■課税標準(税額)が0円となる特例制度があります

中小事業者が先端設備等導入計画に基づき新規取得した設備等に係る課税標準の特例

中小企業者等が生産性向上特別措置法の規定により認定を受けた先端設備等導入計画に基づき

平成30年6月6日から令和5年3月31日までに取得した、機械及び装置、工具、器具及び備品並びに

建物付属設備(償却資産として課税されるものに限る。)については、3年間課税標準を0~50%とする

特例を受けることができます。

なお、課税標準の特例の適用を受ける要件は、旧モデル比で生産性が年平均1%以上向上するものであること

及び下表のとおりです。

※償却資産として課税されるものに限る。

<特例の適用に必要な書類>

・特例適用申告書(市町村指定の用紙)

・先端設備等導入計画の申請書および認定書の写し(該当する市町村に提出したもの)

・認定経営革新支援機関の事前確認書の写し(導入計画申請時に提出したもの)

・工業会等による証明書(設備取得前に取得していなければいけません)

・履歴事項証明書(申告する法人の資本金額が1億円以下であることがわかるもの)

■期限間近! 固定資産税・都市計画税の減免・軽減制度(令和3年1月申告)

コロナウイルスの影響により売上が前年と比較して一定以上減少している事業者に対し、

固定資産税・都市計画税の減免・軽減制度があります。

①前年同期比30%~50%未満減少の場合:1/2軽減

②前年同期比50%以上減少の場合:全額免除

この制度の固定資産税には償却資産税も含まれますので、該当する事業者の方は、

各市町村へ申請することで減免・軽減を受けることができます。

申告期限は、令和3年2月1日(月)

※これらの制度は、償却資産税の申告書を正しく提出していることが前提条件です。

該当資産がない場合でも「該当資産なし」と記載して提出するようにしましょう。

普段事業を行っていくなかで法人税、所得税や消費税などとは違い馴染みの薄い税金かと思いますが、

償却資産税の申告・納付がコロナ禍のような状況で優遇税制や補助金などを受けるための条件にも

なってきたりしています。優遇税制などを受けるためにももれがないよう申告することが重要です!

なお、税務判断は事例ごとに個別具体的に行う必要がございます。詳細は顧問税理士や担当者とご相談下さい。

また、本記事に掲載されている情報を基にご自身でご判断、処理された事項については弊社では

責任を負いかねますので、ご了承ください。

0

0日記

2021-01-22

テーマ:ひとりごと

皆さんは、日記を書く習慣があるのだろうか…。

仕事の必要性から、手帳に業務の予定を記載し、会社の指定のアプリに業務事績を入力する習慣はあるが、私個人は日記を書くことはない。

今までの人生のなかで、何度もトライしたこともあったが続けることは出来なかった。

1月2日の夜、私は実家でお正月を過ごしていた。

私の母は2021年の誕生日で85才を迎える平均的な老人なのだが、夕食後、いつも食卓で日記を書いている。

(日記といっても、おそらく「今日は〇〇の野菜の苗を植えた」とか「お餅を今年は何升ついた」とか書いてるのではないかと推測しているが、見たことがないので分からない。)

「今年の日記が、終わってしもうてん。日記帳を買うて来てほしい」とのこと。

今の日記帳は、80才の年に孫が「5年連用日記」を買ってくれたそう。

「ええで~。早く買わんともう2日過ぎてしまう。今度は、何年用を買う?」と私。

少し考えた母は、「一応、5年用のを買うてもらおかな。」との返事。

翌日、近くのT書店でピンク色の5年連用日記帳を購入し、母に送り届けた。

私は、この几帳面な性格は、遺伝しなかったんだなあと思った。

森 下

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

4

4おめでとう

2021-01-15

テーマ:ひとりごと

ラグビー大学選手権、天理大学ラグビー部、優勝おめでとう!

お正月に決勝進出が決まってから、1月11日の国立競技場での試合を天理市民は楽しみにしていたのではないでしょうか。もちろん私もです。

会社の近くに天理大学があることもあり、練習場に通う選手たちの姿を見かけました。

コロナ禍以降の試合復帰から優勝に至るまでの苦労は私達なんかには想像できないものだったと思います。

ラグビーだけに限らず、柔道、ホッケー、アーチェリー等で、全国そして世界レベルで活躍する天理の選手たちを、今後も応援していきたいと思っています。

小林

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

2自動調理鍋

2021-01-08

テーマ:ひとりごと

ホットクックを買いました。

以前から存在は知っていたものの置く場所を思いつかず買わずにいたのですが、某番組の「メチャ売れ」コーナーで紹介されてどうしても欲しくなり、部屋を片付けて買ってしまいました。

朝、材料を切って鍋にセットして予約すると、帰る頃には温かい晩御飯が出来上がっているのです!

煮込み料理に向いているので、これからの時期に重宝できそうです。

竹田

ローストポークを作ってみたのですが、作り方に「牛肉」の文字が...直前のローストビーフの作り方をコピペして書いてますよね。

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

3- 2026年7月 (2)

- 2026年6月 (3)

- 2026年5月 (1)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (3)

- 2026年1月 (1)

- 2025年12月 (3)

- 2025年11月 (1)

- 2025年10月 (3)

- 2025年9月 (3)

- 2025年8月 (1)

- 2025年7月 (2)

- 2025年6月 (2)

- 2025年5月 (3)

- 2025年4月 (2)

- 2025年3月 (2)

- 2025年2月 (2)

- 2025年1月 (2)

- 2024年12月 (2)

- 2024年11月 (3)

- 2024年10月 (2)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (1)

- 2024年2月 (3)

- 2024年1月 (3)

- 2023年11月 (4)

- 2023年10月 (4)

- 2023年9月 (4)

- 2023年8月 (5)

- 2023年7月 (1)

- 2023年6月 (2)

- 2023年5月 (3)

- 2023年4月 (1)

- 2023年3月 (2)

- 2023年2月 (2)

- 2023年1月 (1)

- 2022年12月 (5)

- 2022年11月 (1)

- 2022年10月 (2)

- 2022年9月 (3)

- 2022年8月 (4)

- 2022年7月 (3)

- 2022年6月 (3)

- 2022年5月 (6)

- 2022年4月 (5)

- 2022年3月 (3)

- 2022年2月 (3)

- 2022年1月 (5)

- 2021年12月 (4)

- 2021年11月 (4)

- 2021年10月 (5)

- 2021年9月 (5)

- 2021年8月 (4)

- 2021年7月 (4)

- 2021年6月 (3)

- 2021年5月 (4)

- 2021年4月 (4)

- 2021年3月 (2)

- 2021年2月 (2)

- 2021年1月 (4)

- 2020年12月 (5)

- 2020年11月 (4)

- 2020年10月 (6)

- 2020年9月 (6)

- 2020年8月 (5)

- 2020年7月 (4)

- 2020年6月 (4)

- 2020年5月 (3)

- 2020年4月 (4)

- 2020年3月 (3)

- 2020年2月 (5)

- 2020年1月 (3)

- 2019年12月 (3)

- 2019年11月 (7)

- 2019年10月 (10)

- 2019年9月 (10)

- 2019年8月 (11)

- 2019年7月 (12)

- 2019年6月 (7)

- 2019年5月 (7)

- 2019年4月 (6)

- 2019年3月 (7)

- 2019年2月 (9)

- 2019年1月 (9)

- 2018年12月 (7)

- 2018年11月 (8)

- 2018年10月 (10)

- 2018年9月 (11)

- 2018年8月 (11)

- 2017年12月 (4)