BLOGスタッフブログ

ハンバーグ

2020-09-25

テーマ:ひとりごと

我が家では中々お店の様な肉汁たっぷりのジューシーハンバーグが焼けません。

フライパンが悪いのか、IHが悪いのか、単なる経験不足なのか。

毎回インターネットで『おいしいハンバーグレシピ』なるものを検索し真似てみるも

半焼け・焼き過ぎの連続で。

そもそもハンバーグ(英:hamburg steak)はドイツ発祥の肉料理。

起源は18世紀頃のドイツ・ハンブルグにあり名称も英語発音からハンバーグになった

なぁ~んてことはもうどうでも良くて、とにかく美味しいハンバーグが食べたくて。

写真は我が家ではありません。プロの作品です…。とても美味しく頂きました。

どこもオリジナルの技を駆使し、お客様に喜んでもらえる様よく研究されています。

どんな仕事ももっともっと研究し工夫する必要がありますね。勉強になりました。

池田

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

3

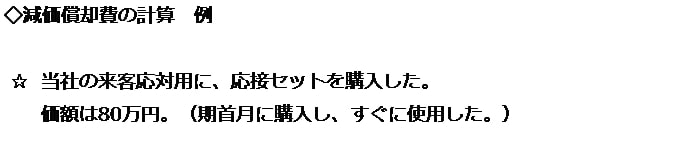

3【法人税】減価償却費について

2020-09-24

テーマ:あおばstudy

◇減価償却費について

あおばSTUDY―今回のテーマは、減価償却費についてです。

私自身も、顧問先の社長さんとのやりとりの中で、時々あるのが次のような会話です。

~決算期末を翌月に控えたある日の会話~

私 「社長さん、いよいよ来月末で、御社の第50期の決算となりますね。

今期は、コロナ禍の大変な中でもさほど売り上げが下がってないので、

前期並みの○○万円の利益を獲得できそうです。納税の段取りもありますので、

法人税等約○○万円の納税の心づもりをしておいて下さいね。」

社長さん 「そうや、おかげさまで従業員のみんなには、忙しい思いを

させたんやけど、去年並みの売り上げは、頑張ったつもり。

ありがたいありがたい…。

けれど、7月に会社の車がかなりポンコツになってたので、この際と

考え1台買い替えたのと、フロアーの応接セット入れ替えたんで、

利益はそんなに出ないと思ってたんやけど…。アカンかぁ~。」

私 「そうですよね、車が150万円、応接セットが80万円程掛かりましたよね。

でも、これらの固定資産の代金は、全額今期の経費にはならないんですよね。

減価償却費として数年に亘って経費にすることになるんです。」

……と、いうようなやりとりをするわけです。そこで、減価償却資産とは何?

減価償却費は、どう計算するの? を、見て行きましょう。

まず、減価償却資産とは

(法人税法2-23、法人税法施行令13)

減価償却資産とは棚卸資産、有価証券及び繰延資産以外の資産のうち

次に掲げるもの(事業の用に供していないもの及び時の経過によりその

価値の減少しないものを除く。)で償却をすべきものをいいます。

①建物及び附属設備 ②構築物 ③機械及び装置 ④車両及び運搬具

⑤工具 ⑥器具及び備品 ⑦鉱業権 ⑧その他一定のもの

つまりは、高額な固定資産を買ったら、事業に使った時から時の経過によって

価値が減ってくるので、何年かに亘って減価償却費として費用にしないと

いけないんです。逆に、事業に使っていない固定資産や、時間の経過で劣化しない

固定資産(例えば土地など)は、非減価償却資産となります。

いいかえれば、固定資産の取得価額を、使用可能期間の効用の消費分を費用化し、

それぞれの期間に配分する手続きが、減価償却費というわけです。

その目的は、適正な期間損益計算を行うためなんです。(期間損益計算は、

以前のSTUDYにも、出てきましたよね!)

もう少し話を進めますよ。

次に、減価償却には押さえておくべき3つの要素があるんです。それは、

次の言葉です、覚えてくださいね。

①取得価額 ②耐用年数 ③残存価額

では、まず「取得価額」について

①取得価額 - 取得のために支出した購入代価と、その資産を

使用するまでに直接要した費用(不随費用)を合計した金額が、取得価額となる。

減価償却資産を、買った代価と使うためにかかった費用(運送代、据付費、試運転費など)

の合計が、減価償却の基になる取得価額となります。

次に、「耐用年数」について

②耐用年数 ― 固定資産の使用可能年数のことで、実務では、資産ごとの

耐用年数を税法上定めた、「減価償却資産の耐用年数等に関する省令」に

従っている。

その固定資産が、使用することができると推定される期間ですが、実務の

決算では、上記の「耐用年数表」から、資産の種類や構造、用途を見て

年数を決めます。

最後に、「残存価額」について

③残存価額 - 耐用年数が過ぎ、使用できなくなった時点で、

なお残っているとみなされる有形固定資産の価額を金額で表したもの。

税法上の残存価額は、取得価額の10%(償却可能限度額は取得価額の5%まで)でしたが、

平成19年度の税制改正で、平成19年4月1日以後に取得する減価償却資産については、

償却可能限度額および残存価額を廃止し、耐用年数経過時点で1円(備忘価額)まで

償却できるようになりました。ですから、除却したり売却しない限りは1円で残り続けます。

以上の「3つの要素」をふまえて、実際に減価償却費を計算しましょう。

(法人税法施行令48,48の2)

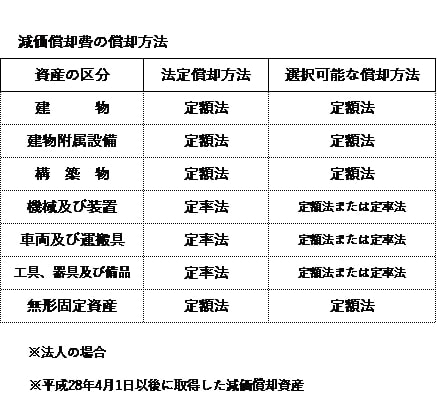

まず、減価償却費の方法は、大きく分類して「定額法」と「定率法」があります。

(他にもありますが、この二つを理解すれば、実務ではほとんど解決できます。)

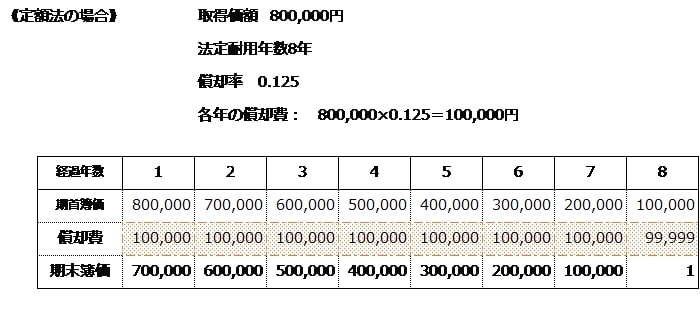

最初は、「定額法」から。

定額法は、毎期一定額を減価償却費として、費用にする方法です。

計算式は 年間減価償却費 = 取得価額 / 耐用年数

減価償却費の計算が、比較的簡単で、減価償却費が原則毎期一定です。

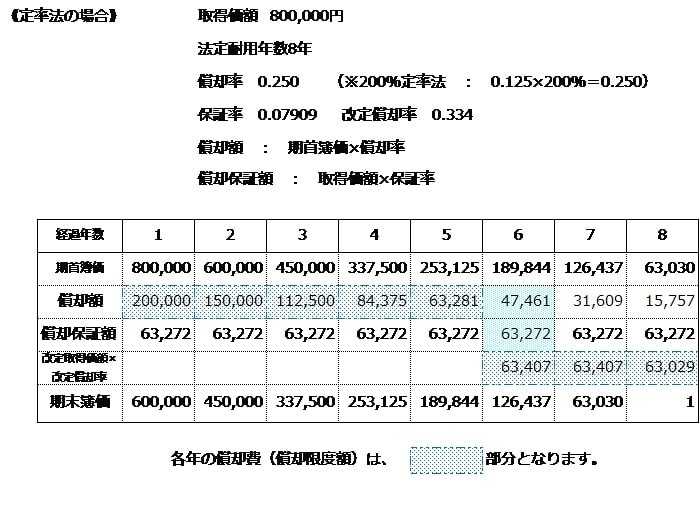

次に、「定率法」です。

定率法は、固定資産の未償却残高に一定率(=償却率)を乗じて減価償却費

を計算する方法です。

計算式は 年間減価償却費 = 未償却残高 × 償却率

(未償却残高 : 取得価額―減価償却費の累計額)

定率法は特徴として、耐用年数の初期に多くの減価償却費が算出され、経過年数

が進むにつれて、償却費も徐々に減少していくことになります。

早く費用に計上したいのであれば、「定率法」で計算したいですよね。でも、どちらで

計算するかは、自由に選べるわけではなく決められたルールがあるんです。それは、後半

でご説明することにして、「定額法」と「定率法」の実際の計算を比較して見てみましょう。

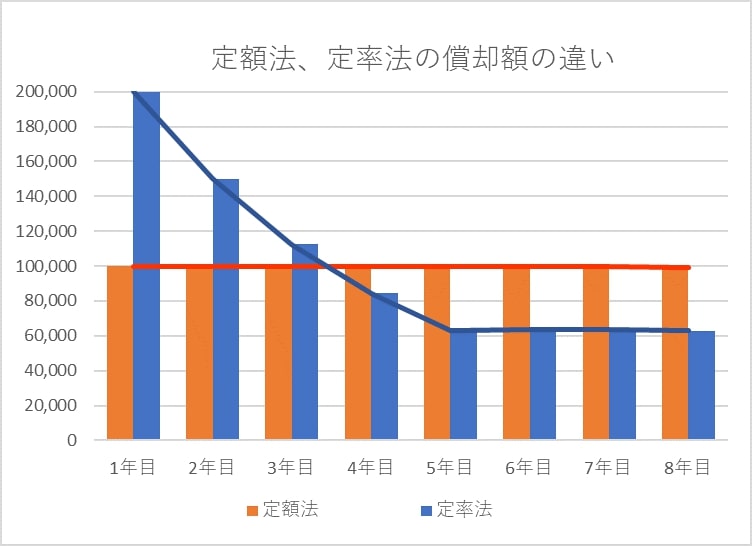

以上の例を見れば、一目瞭然、定額法は、1年目から7年目まで10万円

減価償却費を計上し、耐用年数最終年8年目は、1円の備忘価額を残して

99,999円減価償却費を計上します。

定率法は、初年度は、20万円、2年目は15万円、どんどん減って、6年目は

少し複雑な計算をしますが、63,407円、7年目も63,407円、最終年8年目は、

備忘価額1円を残して、63,029円減価償却費を計上します。

特徴が、よくわかりますよね。

余談ですが、現在の定率法は、200%定率法といい、定率法の償却率は

定額法の償却率×200% となっています。実は、平成24年3月以前は、

250%定率法で、定額法の償却率×250%だったのですが、それは、初めの

償却額が大きくなりすぎるようで、税制改正で200%に引き下げとなりました。

ここで、定額法と定率法、どちらか選択できるのなら、うちの会社に有利な方を

実施したいですよね。では、次にどの償却方法で計算するのか、見て行きましょう。

(法人税法施行令48の2、51、52、53)

まず、「法定償却方法」が定められており、期限までに、償却方法を選定しなかった場合は、

「法定償却方法」で計算することになります。

選定の期限は、

①法人設立直後の申告の場合

「最初の法人税申告書提出期限」までに、納税地の所轄税務署長に提出しなければなりません。

②それ以外の時期に、償却方法を変更するときは、事業年度開始の日の前日までに変更の申請書

を提出しなければなりません。

うちの会社は、どの償却方法を選択するのが、より良いのか、顧問税理士や担当者と相談

してみましょう!

そして、もっとも大事なのは、決算時に「減価償却費」を、ちゃんと経費処理することです。

つまり、その法人がその事業年度においてその償却費として損金経理した金額のうち、その法人

が選定した償却方法に基づき計算した償却限度額に達するまでの金額が減価償却費となります。

(法人税法31条1)

業績が大きく落ち込んだ時、「今期は減価償却費の計上を見送る」という、意思決定をされた

会社もあるかも知れません。会計処理しなければ、減価償却費は、損金に出来ないんです。

ですから、決算の打合せ時には、今期の決算の減価償却費の計上額も、しっかり打合せ

しなければなりませんね。

最後に、減価償却資産に関連して、「繰延資産」についても、少しだけ見ておきたいと思います。

繰延資産とは、

・すでに代価の支払いが完了(または、支払い義務が確定)

・役務の提供を受けた

・その効果が将来にわたってもたらせる

具体的には、

①会社法上の繰延資産

・創立費 ・開業費 ・開発費 ・株式交付費 ・社債等発行費

②税法上の繰延資産

・施設の設置または改良に要する負担金

・資産を賃借するための権利金等

・役務の提供を受けるための権利金等

・広告宣伝用資産を贈与した費用

・その他自己が便益を受けるための費用

具体例を見れば、なんとなくどういうものか、思い浮かびますよね。要は、ある目的の

ために支払った経費の効果が、1年以上に及ぶため、収益に対応していない部分は、

今期費用にならないので繰り延べるということです。

では、繰延資産の償却は、どのようにするのでしょうか。

①の繰延資産は、「任意償却」なので、支出の効果の及ぶ期間で任意で償却できます。

②の繰延資産は、同じく効果の及ぶ期間で償却しますが、償却期間は通達で決まっています。

(法人税法基本通達 8-2-3)

詳しい償却方法は、上記通達を確認してください。償却費の計上は「繰延資産償却」

という科目になります。

以上、今回は「減価償却」を中心に、見てきました。減価償却資産も繰延資産も、購入

した時、支出した時に、一括で費用にするのではなく(注)、価値の減少に応じて、効果の及

ぶ期間に応じて、費用計上します。そして法人税法による償却限度額の範囲内であれば、

損金経理を条件に、自由に償却額を決めることができるのです。

つまり「減価償却」の目的は、正しい期間損益計算をするためなのです。今期はいくら

利益を獲得できたか、正しい認識のために!!

次回の予告

(注)の部分で、「一括で費用にするのではなく」と書きましたが、次回は、逆に

一括で費用にしたり割増しで費用にする場合(「特別償却他」)のお話しとなります。

「エ~そんな方法あるの!」という声が聞こえてきました!

ややこしいことを分かりやすくをモットーにお伝えします。お楽しみに。

なお、税務判断は事例ごとに個別具体的に行う必要がございます。詳細は、顧問税理士や

担当者とご相談下さい。また、本記事に掲載されている情報を基にご自身でご判断、処理

された事項については、弊社では責任を負いかねますので、ご了承くださいませ。

0

0在宅勤務

2020-09-18

テーマ:ひとりごと

コロナの影響もあり3月頃から我が家のルールとして、

極力買い物へ行くのを控えている近所に住む祖母の家に、

買い物した荷物を届けるというルールが出来ました。

荷物を届けるのは母か私のどちらかで、

私が在宅勤務の日は私の当番です。

その時は、いつも夕方に届けるので在宅勤務時の終業の切り替えになっています。

そして荷物を届けると、そのお礼にお菓子をくれます。

断っても押し問答の末、いつも私が負けます。

お菓子を準備して待ってくれている祖母を思うと、逆に荷物を届けないとダメ

という使命感すら湧いてきます。

コロナをきっかけに祖母に会う習慣ができ、「在宅勤務も悪くないなあ」と思う瞬間です。

藤谷

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

2可愛いお花がポストに届くアプリ♪

2020-09-11

テーマ:ひとりごと

外出自粛の影響で、お部屋の掃除ばかりしています。

賞味期限が2年以上切れたインスタントコーヒーや油などが出てきたりして勿体ないことをしたと反省しています。

先週は玄関を掃除し、下駄箱に入らない靴は処分しました。下駄箱の上のスペースも空けたのですが、何か寂しい感じになってしまいました。

ということで、生花をお迎えしました♪

可愛い~(⋈◍>◡<◍)。✧♡

良い感じのブーケがポストに届くので気軽にお花さんを愛でることが出来ます。

FLOWERというアプリで月に2回お花をポストに届けてくれるサービスなのですが、もし興味が湧きましたら是非ダウンロードしてみて下さい♪

ちなみに、登録時に招待コードがあるとブーケが1回分無料になります。私の招待コード「CTC5」よろしければ使って下さい☆

水田

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

1【法人税】損金算入基準

2020-09-08

テーマ:あおばstudy

税理士試験は毎年8月に実施されますが、2020年度試験を受験された方々、お疲れ様でした。そして、2021年度試験を受験される方々、またこれから1年間コツコツと頑張っていきましょう!

さて、今回のテーマは法人税法における「損金」についてです。

ポイントは3点、

・「損金」という言葉は税務上(法人税法上)の言葉で、会計でいう「費用」とほとんど同じ意味であるが、

必ずしも一致はしない。

・「損金」と「費用」が一致しない理由は会計と税務の目的の違いにある。

・「損金」と「費用」が一致しない場合は、法人の所得金額計算の際、調整が必要になる。

です。

それでは、説明していきます。

「会計」と「税務」の世界がある

まずはじめに押さえていただきたいポイントは、税理士事務所が日々行う業務の中には、「会計」と「税務」という二つの世界が存在するということです。

「会計」・・・一定期間の利益を計算するための一連の手続き。

貸借対照表や損益決算書といった財務諸表の作成等。

「税務」・・・一定期間の課税所得を計算するための一連の手続き。

税務申告書の作成等。

実務は、会計→税務の流れで行います。

それぞれの世界で使われている言葉は異なりますが、意味はほとんど同じです。

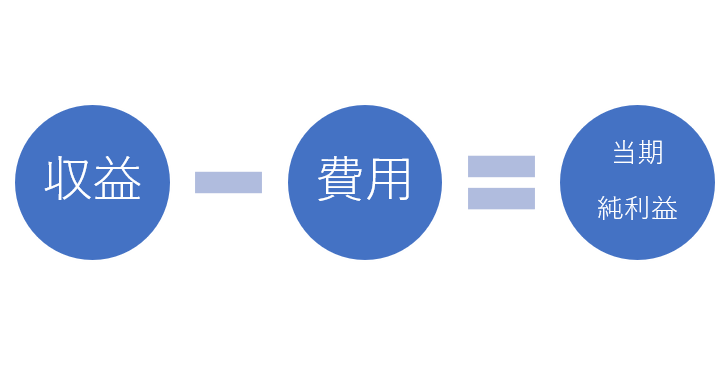

- 「会計」・・・収益・費用という言葉を使い、当期純利益を求めます。

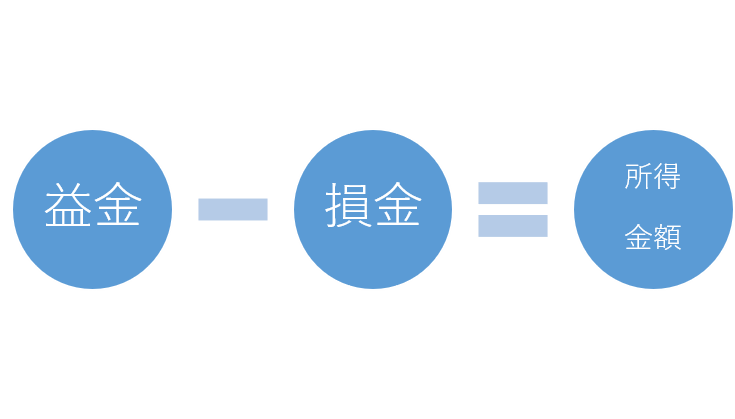

●「税務」・・・益金・損金という言葉を使い、所得金額を求めます。

当期純利益も所得金額も会社の儲けであり、両者はほぼ一致します。しかし、会計と税務の目的の違いにより、一致しないことがあるのです。

「会計」と「税務」の目的の違い

その目的の違いとは、会計が「適正な期間損益計算」を目的にしているのに対して、税務は「課税の公平」を目的にしているところにあります。この目的の違いにより、会計上は費用に計上出来ても、税務上は損金に計上出来ない。またその逆で、会計上は費用に計上出来なくても、税務上損金に計上出来るということが生じ、結果、当期純利益と所得金額が一致しない、ということが生じてくるのです。

損金とは?

それでは、今回のテーマである「損金」とは何か?

条文には

内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする。

一 当該事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額

二 前号に掲げるもののほか、当該事業年度の販売費、一般管理費その他の費用(償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く。)の額

三 当該事業年度の損失の額で資本等取引以外の取引に係るもの

とあります。

簡単にいうと、「①原価、②販管費、③損失」の3つです。ちなみに会計における「費用および損失」については、「①売上原価、②販管費、③営業外費用、④特別損失、⑤法人税、住民税および事業税」の5つに区分されます。

上記の「損金」の額は、特別な定めがない限り、「一般に公正妥当な会計処理の基準」に従って計算します。

法人税法においても会計的な事実の発生に基づき、収益と費用を対応させることにより認識しますが、その費用に関しては、

- 売上原価は売上高との「個別対応」により、

- 販管費は発生した期間に対応する「期間対応」により、

- 認識するということ、

- 損失は発生事業年度にそれぞれ損金の額に算入される

ということを頭に入れておく必要があります。

加えて、②販管費の「期間対応」について法人税法では、「償却費以外の費用で債務の確

定しないものを除く」とされています。このように債務の確定した費用に限り損金算入を認めることを「債務確定基準」といいます。

債務確定基準により、法人税法が特に定める場合を除き、債務の確定しない費用については損金算入が認められないのです。

債務の確定とは、その事業年度終了の日までに、

- 債務が成立していること

- 具体的な給付をすべき原因事実が発生していること

- 金銭を具体的に算定できること

という3つの要件すべてに該当することをいいます。

ちなみに 益金とは?

内国法人の各事業年度の所得の金額の計算上当該事業年度の益金の額に算入すべき金額は、別段の定めがあるものを除き、資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引で資本等取引以外のものに係る当該事業年度の収益の額とする。

→収益のことです。1回目、2回目で解説していますので、今回は割愛させていただきます。

長々と説明しましたが、法人税法における「損金」と会計における「費用および損失」は、会計と税務の目的の違いや損金に算入出来る要件の違いにより完全には一致しませんので、次に説明する法人の所得金額を求める際に調整が必要となってくるのです。

法人の所得金額を求める流れ

法人税は下記の計算式で求めます。

課税標準である所得金額 × 税率 = 納付すべき法人税額

ですが、この計算をするためには、まず課税標準である所得金額を求めなければなりません。では、所得金額はどのようにして求めるのでしょうか?

条文には

内国法人の各事業年度の所得の金額は、当該事業年度の益金の額から当該事業年度の損金の額を控除した金額とする。

とありますので、

ということです。

ここで一つ疑問が・・・

結局、会計でいうところの「収益-費用=当期純利益」とどう違うの?

ということですが、ほとんど違いはありません。ポイントは、会計上の収益・費用をそのまま税務上の益金・損金として認識出来るかどうか、です。

ですので、実務上はわざわざ益金の総額から損金の総額を引いて所得金額を算出するのではなく、会計をベースとした当期純利益に益金・損金として認識出来るか出来ないかといった一定の調整(プラス・マイナス)を加えて誘導的に算出することとしています。

なぜわざわざ調整をしなければならないのか?

会計も税務も一緒でいいじゃないか

なんと面倒で、ややこしい・・・。会計も税務も一緒でいいじゃないか、と思われるかもしれませんが、ここで先に説明した「課税の公平」という概念が出てきます。

具体例を挙げると、交際費等や寄付金があります。

交際費等とは、得意先、仕入先その他事業に関係のある者に対する接待、供応、慰安、贈答などの行為のために支出する費用をいいます

そして、寄付金とは、金銭、物品その他経済的利益の贈与又は無償の供与をいいます。

(交際費と寄付金の違いについては、ゆくゆくのあおばstudyで詳しく解説します!)

税務上、交際費も寄付金も一定額までは損金となりますが、限度額を超えたところからは損金とならない損金算入限度額が定められています。

これは、上限なく交際費や寄付金の損金算入を認めてしまうと、多額の交際費や寄付金を計上して所得金額を少なくし、不当に税負担を免れる可能性があるためです。

「課税の公平」という観点から損金に算入できる項目や金額には制限が設けられていることが、所得金額を算出する際に調整が必要となる要因の一つとなっているのです。

損金=費用とならないケース

実際のところ、会計上の費用と税務上の損金が不一致となるケースは限られています。

代表的なものには以下があります。

- 役員報酬・賞与(損金算入可能な要件を満たしていないもの)

- 交際費・寄付金(限度額超過額)

- 法人税・法人住民税(法人事業税等、損金算入出来るものもあります)

- 減価償却超過額

各項目の詳しい説明については、また別の回でご紹介します。

ほとんどの費用については損金として計上することが出来ますので、上記のような不一致となるケースについては少しずつ覚えていきましょう。

以上、損金についての概要をご紹介しました。

費用をすべてそのまま損金に計上していると、正しい所得金額の計算が行われず、後々、税務署から問い合わせが来ることがありますので、正確に経理処理を行い、適切な節税対策を行っていきましょう。

なお、税務判断は事例ごとに個別具体的に行う必要がございます。

本記事に掲載されている情報を基にご自身でご判断、処理された事項については、弊社では責任を負いかねますので、ご了承くださいませ。

<参照>

・法人税法第22条(e-Gov)

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=340AC0000000034#302

・大原の法人税法テキスト

・やさしい法人税申告入門 令和2年申告用

0コロナ禍で得たもの

2020-09-04

テーマ:ひとりごと

4月からコロナにより在宅が増え、外出も控え、家にいる時間が増えました。

そんな環境下で窮屈な生活が何時まで続くのかと考えていましたが、人間とはなかなか大したものですね。

窮屈な環境と思っていると、次第に慣れ、新しく楽しみを発見するといったことが出来てしまいます。

私は4月以降得たものがありました。

家にいる時間を利用して、家族との交流の機会が以前より増えました。

例えば、朝夕に家族でウォーキングをしたり(夏は減りましたけど)、YouTubeでフィットネスをしたり(私は途中で脹脛の肉離れで離脱)、料理をしたり、美味しい物を取り寄せたり、庭の生物&昆虫の観察と気付きに感動したり、畑でゴマ栽培にチャレンジしたり、珈琲に目覚めて豆を買い求めてさまよったり、手回しのミルで豆を挽き、手回しで珈琲を入れる、家族みんなで味の感想をその都度述べ合い、今度は何を買おうかと盛り上がったりしています。先日ゴマの収穫も終え、乾燥させて成果品まで終わりました。約6合の収穫高でした。(多いのか少ないのかわかりませんが)

皆さんもいろいろなコロナ禍で得たものがあると思います。

何時か笑いながら振り替えられたらいいですね。

林田

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

2- 2026年7月 (2)

- 2026年6月 (3)

- 2026年5月 (1)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (3)

- 2026年1月 (1)

- 2025年12月 (3)

- 2025年11月 (1)

- 2025年10月 (3)

- 2025年9月 (3)

- 2025年8月 (1)

- 2025年7月 (2)

- 2025年6月 (2)

- 2025年5月 (3)

- 2025年4月 (2)

- 2025年3月 (2)

- 2025年2月 (2)

- 2025年1月 (2)

- 2024年12月 (2)

- 2024年11月 (3)

- 2024年10月 (2)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (1)

- 2024年2月 (3)

- 2024年1月 (3)

- 2023年11月 (4)

- 2023年10月 (4)

- 2023年9月 (4)

- 2023年8月 (5)

- 2023年7月 (1)

- 2023年6月 (2)

- 2023年5月 (3)

- 2023年4月 (1)

- 2023年3月 (2)

- 2023年2月 (2)

- 2023年1月 (1)

- 2022年12月 (5)

- 2022年11月 (1)

- 2022年10月 (2)

- 2022年9月 (3)

- 2022年8月 (4)

- 2022年7月 (3)

- 2022年6月 (3)

- 2022年5月 (6)

- 2022年4月 (5)

- 2022年3月 (3)

- 2022年2月 (3)

- 2022年1月 (5)

- 2021年12月 (4)

- 2021年11月 (4)

- 2021年10月 (5)

- 2021年9月 (5)

- 2021年8月 (4)

- 2021年7月 (4)

- 2021年6月 (3)

- 2021年5月 (4)

- 2021年4月 (4)

- 2021年3月 (2)

- 2021年2月 (2)

- 2021年1月 (4)

- 2020年12月 (5)

- 2020年11月 (4)

- 2020年10月 (6)

- 2020年9月 (6)

- 2020年8月 (5)

- 2020年7月 (4)

- 2020年6月 (4)

- 2020年5月 (3)

- 2020年4月 (4)

- 2020年3月 (3)

- 2020年2月 (5)

- 2020年1月 (3)

- 2019年12月 (3)

- 2019年11月 (7)

- 2019年10月 (10)

- 2019年9月 (10)

- 2019年8月 (11)

- 2019年7月 (12)

- 2019年6月 (7)

- 2019年5月 (7)

- 2019年4月 (6)

- 2019年3月 (7)

- 2019年2月 (9)

- 2019年1月 (9)

- 2018年12月 (7)

- 2018年11月 (8)

- 2018年10月 (10)

- 2018年9月 (11)

- 2018年8月 (11)

- 2017年12月 (4)