BLOGスタッフブログ

【法人税】売上の計上はどのタイミングですべき?パートⅡ

2020-08-25

テーマ:あおばstudy

今回、国土交通省より、経営審査事項の改正の概要が提示されました。

いくつかの項目の改正がなされていますが、ざっくり言うと

「従業員への教育・技術向上の取り組みを積極的に行った会社はさらに評価します」

ということなのだと思います。

経営審査事項のランク・点数については決算の際に意識される方も多いですし、決算予想の段階から会計事務所としても意識するところではあります。その中では決算期までにどの現場が完了し、どれが未完成なのかということも考えていかなければいけません。

今回は前回に引き続き「売上の計上時期」ですが、その中でも建設業の売上計上時期をテーマとしていきます。

建設業の場合、工事の規模によりますが、着工から完成・引き渡しが長期になるケースが多く、決算を跨ぐケースも少なくありません。(場合によっては数期に跨るものもあるかと・・・)

そのため売上の計上時期によっては利益・納税・決算書及び資金繰りに与える影響が大きいため、売上計上時期は税務上、明確に定められており、税務調査があった際も計上時期・計上基準はチェックされるポイントになります。

建設業の売上高の計上時期とは?

前のコラムでもありましたが、法人税法上、売上の計上時期は「引渡日」となります。

建設業における引渡日とはそのまま現場・完成物を施工主に引き渡した日となります。

ただし、建設業の場合、一部引き渡しであったり、工事が長期間になるため他の業種とは異なり基準がいくつか存在します。

工事完成基準(法基通2-1-5)

こちらは一番わかりやすいものとなります。上記に記載した現場・完成物を施工主に引き渡した日をもって売上に計上する考え方がこちらになります。

他にも作業が完了した日、相手方の検収が完了した日、相手方が使用を開始した日等、工事内容・契約内容に応じて、引渡日として合理的と認められる日であることと、その基準で継続的に収益計上していることが重要となります。

部分完成基準(法基通2-1-1の4)

工事の中には全てが完成していなくても、段階に応じて工事代金の一部を支払う契約又は慣習がある場合など、工事の一部が完成した段階で売上に計上しなくてはなりません。

例としては以下の2点があります。

- 一つの契約により同種の建設工事等を多量に請け負ったような場合で、その引渡量に従い工事代金を収入する旨の特約又は慣習がある場合

- 1個の建設工事等であっても、その建設工事等の一部が完成し、その完成した部分を引き渡した都度、その割合に応じて工事代金を収入する旨の特約又は慣習がある場合

ただしここで注意が必要なのは部分完成と出来高請求とは違うという点です。

完成基準はあくまで完成引き渡しが完了していることが要件となります。部分完成とは全体の一部の完成が完了し、かつ相手方にその部分の検収・引き渡しが完了していることを指します。

出来高請求は現在の進捗分までを請求するものであって、完成引渡しがあるわけではありません。

出来高請求という中には実際に完成した部分までを引き渡しているものもあるかと思いますので、言葉で分けるのではなく、実態を確認したうえで、区分する必要があります。

工事進行基準(法法64-1、法令129)

こちらは工事の売上高・売上原価をその事業年度終了時における工事の進捗割合に応じて計上する方法です。

基本的には上記の2つがメインとなりますが、次の全ての要件に該当するような長期大規模工事は工事進行基準を強制的に適用しなければなりません。

- 工事期間が1年以上

- 工事の請負金額が10億円以上

- 請負金額の1/2以上が完成後1年以上後に支払われるものでない

(完成から1年以内には請負金額の1/2超は入金されていること)

経営者の感覚の中には工事進行基準が実態とあっているのでは?と思う方もいらっしゃるかと思います。

(入金になっているのに売上ではない、工事事の未成工事支出金を算出するのは大変だ等)

ただ、進捗割合を出すのは経営者・現場監督の方の感覚上では分かりやすいかもしれませんが、会計上・税務上においては客観的なものがないと判断が難しく、一般的には以下の計算式を用いて計算します。

工事進捗度の計算式(原価比例法)

〇 工事進捗度 = 決算日までに発生した工事原価 ÷ 工事原価総額

〇 当期の完成工事高 = 工事収益総額 × 工事進捗度

*工事の進捗度を算出する際の基礎になるのが原価であり、

決算時までに発生した工事原価と工事原価総額で割った数値を進捗度とします。

工事進行基準は工事完成基準と異なり、工事原価総額の見積もりが大きく影響しますし、

その際には見積もりの確実性、精度の高さが非常に重要となります。

書類の整備を進めましょう!(最もお伝えしたいポイント!)

上記で説明しました工事完成基準にしても工事進行基準にしても書類の整理が重要になります。どの工事にどれだけの原価が投入されているか?見積もりと比較してどうか?等、事実を証明するもの(会計・税務との整合性)として下記の書類は整理しておく必要があります。

- 売上等の書類(請負契約書や引き渡しを証明できる書類)

→ 計上時期の把握、会計の計上時期に誤りがないかを確認するため

- 工事台帳(工事ごとに材料・外注先との取引の流れ・その工事にかかった原価を管理する)

→ 工事ごとの原価・工事の進行状況の把握し、利益を意識しながら予算管理を行うため

業種問わず、売上の計上時期とは非常に重要なものです。建設業であれば計上時期を誤れば、工事一つで数千万、数億円と売上が変わってきます。工事ごとの実態を把握し、それを補うものとして書類の整備を進める必要があります。

1回目・2回目と売上の計上基準についてお伝えしてきましたが、次回は「法人税法上の費用(損金)」の考え方についてです!

なお、税務判断は事例ごとに個別具体的に行う必要がございます。

本記事に掲載されている情報を基にご自身でご判断、処理された事項につきましては、

弊社では責任を負いかねますので、ご了承くださいませ。

不明点等ございましたら税理士法人あおばまでお問合せくださいませ。

0

02020年 夏

2020-08-21

テーマ:ひとりごと

本来、開催されるはずだった2020年東京オリンピックは、この夏はなくなった。一旦中止となった、甲子園高校野球大会は、イレギュラーな形ではあるが、始まった。

いつもなら、お盆の帰省、夏休みの行楽、そして天理教こどもおぢば帰りで、にぎやかになる町は、「今年は自粛しよう…。」とのみんなの判断で、心なしか静かな様子を呈している。

いつもと、違う夏。私自身もステイホームで、甲子園高校野球交流戦の開会式を見ていた。大会委員長の八田会長さんの挨拶「ありがとうの反対語は『当たり前…』感謝の気持ちを当たり前ではなかったという言葉に込める…感謝の気持ちを忘れず、(省略)長い人生行路を歩んで下さい。」

汗かきながらセミの声で目覚めるいつもの夏だけれど、いつもと違うストレスと窮屈さを感じる今年の夏。でも、2020年8月15日も、こうしていつものように、普通に過ごしていることに感謝しなければ。

有難い…アリガタイと、声にしながら、生きていこうと思う。

もりした

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

1

1申請記マイナンバーカード

2020-08-14

テーマ:ひとりごと

先週の日曜日、家族でマイナンバーカードの申請をしてきました。マイナポイントが欲しいというのはもちろんありますが、年末調整手続きの電子化に対応するためというのが一番大きな理由です。

申請は

市役所に行って、

申請書に

①名前や住所など

②電子証明に必要なパスワード(数字とアルファベットの組み合わせ)

③住民票の申請等に必要なパスワード(数字4桁)

を記入し、

マイナンバー通知カードと身分証明書(運転免許書等)を渡して、

写真を撮ってもらって終わり。

1ヶ月ぐらいで出来上がるそうで、受け取り通知はがきが郵送されるので、それを持って郵便局に取りに行くか、配達してくれるよう連絡するかして、受け取ることができるそうです。

市役所に行かなくても申請はできるのですが、その場合は受け取り通知はがきを持って市役所に取りに行く必要があるので、どのみち一度は市役所に行かなければなりませんが、それ以外は簡単な手続きで申請可能です。

市役所で申請すると写真を撮ってくれるので、自分で証明写真を撮る必要がない分楽かも。

マイナンバー通知カードも廃止されるということなので、これを機に申請されてはいかがでしょうか。

竹田

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

1ミシン

2020-08-07

テーマ:ひとりごと

休日に、マスク作りにトライしました。

「簡単なマスクの作り方」をユーチューブで検索し、作り方を動画で見ながら始めることにしました。

仕舞い込んでいたミシンを出してきました。早速、上糸を通そうとしたのですが、途中で手が止まってしまいました。通し方を忘れてしまっていたのです。何度かやり直して思い出すことができました。ミシンを使いだすと、糸の調子も良くて順調に縫うことができました。

私の場合、子供が小学生の頃は、新学期毎に、下手ながら雑巾や体操服袋を作るのに使っていましたが、最近は、古くなったタオルを、数枚ずつ雑巾にするくらいしか使うことはありませんので、年に2回程使うだけです。ミシンを出して直す手間を考えると、億劫なのが事実です。

今回は度忘れ程度で糸の通し方を思い出すことができました。もうずいぶん前から、雑巾も安く購入できます。しかし、時々ミシンを使って、自分の脳みそに”活″を入れるためにも、ミシンは大事にしないといけないと感じました。

小林

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

2【法人税】売上の計上はどのタイミングですべき?

2020-08-04

テーマ:あおばstudy

新型コロナウィルスの発生によりなかなか外出もできず気持ちも暗くなりがちですが、ワクチンの臨床試験が

行われるというニュースもあり、未来は明るい方向に進んでいるのではないでしょうか。

個人的には、少し良いスピーカーを購入し、自宅での音楽鑑賞を楽しんでいる今日この頃です。

さて、コロナウィルスの影響で様々な助成金が出ており、既に申請をされた方もいらっしゃると思います。

その申請過程で特定月の売上の金額が必要となった経験はないでしょうか?

「今月の売上っていくら?」「請求書を出したら売上?」「お金がまだ入金されてないから売上じゃない?」と疑問に思った方も多いのではないでしょうか。

さて記念すべきあおばstudy第1回のテーマは売上の計上基準(商品販売)

となっております。

計上基準って何?となりますよね。

つまり

どのタイミングで売上を計上するのか、しないといけないのか?

ということです。

今回は商品販売の原則的な考え方についてお話したいと思います。

計上のタイミングについては法人税法22条に以下の様に記載されています。

「内国法人の資産の販売等に係る収益の額は、別段の定めがあるものを除き、その資産の販売等に係る目的物の引渡し又は役務の提供の日の属する事業年度の所得の金額の計算上、益金の額に算入する。」

ん~、わかりづらい、、、、、、、、(笑)

結論から言いますと、「引渡しがあった日」が売上を計上すべきタイミングです。

なるほど商品をお客様に渡した時が売上計上のタイミングとなるんですね!

コンビニでの買い物ならイメージしやすいですが、通販のような場合はどうなるのでしょうか?

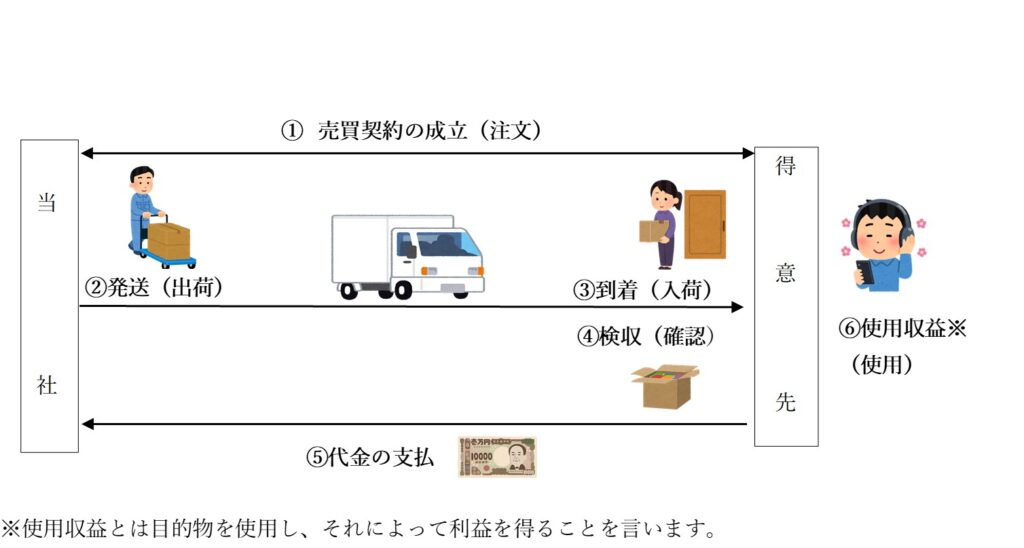

それでは一般的な商品販売の流れを時系列にして、具体的に見てみましょう。

上記の図の①~⑥までのいずれが引渡しのあった日に該当するでしょう?

正解は、、、、、、①②③④⑥のいずれかを選べるのです!!

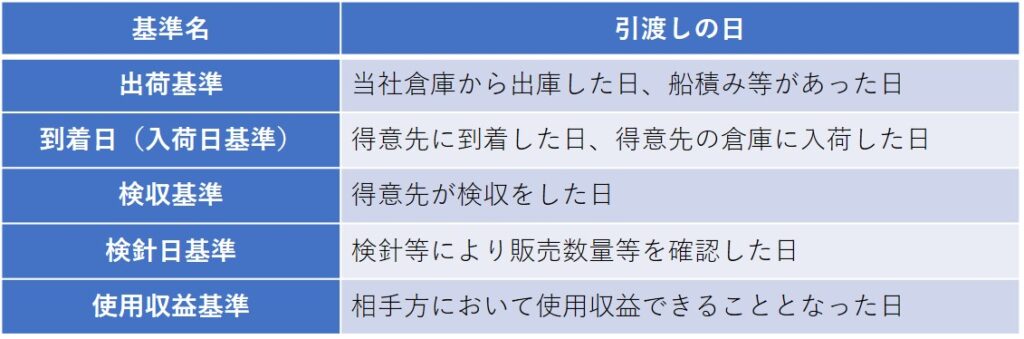

棚卸資産の引渡しの日がいつであるかについては、以下の基準があります。

ただし、選べるといっても、いつも違った基準を選択できるわけではありませんし、どれでも好きなものというわけにもいきません。

棚卸資産の種類、性質、契約内容等に照らし収益の計上時期として合理的なものとして認められ、

継続適用であることが前提となっています。

コンビニで売った商品をお客様がお家に帰られて使用するまで、売上計上しないというのは、合理的とは認められないでしょう。

また、継続適用とは

一回基準を決めたらそれを継続しなければならない。

ということです。

まとめると、

①売上の計上時期は引渡しがあった日

②引渡しがあった日は複数の基準から合理的なものを選択

③選択した基準は継続して適用しなければならない

ということです。

売上の計上基準は基本的な事項でありながら、重要な項目であります。

売上の計上基準が曖昧なばかりに、期末において売上を計上し忘れ後日発覚し、

修正申告が必要になる場合や、延滞税を納付しなければならなくなる可能性もあります。

この機会に今一度自社の売上の計上基準をご確認されてはいかがでしょうか。

今回は基本的な商品販売についてお話しましたが、商品の販売形態には委託販売、試用販売、

割賦販売など特殊な販売形態があり、今回説明できなかったものもあります。

「いやいやうちは商品販売やってないよ。」「サービス業の場合は?」

と思われた方もいらっしゃると思います。

売上の計上基準が不明な場合は弊社スタッフまでご遠慮なくご相談ください。

次回テーマは「売上の計上基準(建設業)」です。工事業・建設業の方は必見です!!

なお、税務判断は事例ごとに個別具体的に行う必要がございます。

本記事に掲載されている情報を基にご自身でご判断、処理された事項につきましては、

弊社では責任を負いかねますので、ご了承くださいませ。

不明点等ございましたら税理士法人あおばまでお問合せくださいませ。

0- 2026年7月 (2)

- 2026年6月 (3)

- 2026年5月 (1)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (3)

- 2026年1月 (1)

- 2025年12月 (3)

- 2025年11月 (1)

- 2025年10月 (3)

- 2025年9月 (3)

- 2025年8月 (1)

- 2025年7月 (2)

- 2025年6月 (2)

- 2025年5月 (3)

- 2025年4月 (2)

- 2025年3月 (2)

- 2025年2月 (2)

- 2025年1月 (2)

- 2024年12月 (2)

- 2024年11月 (3)

- 2024年10月 (2)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (1)

- 2024年2月 (3)

- 2024年1月 (3)

- 2023年11月 (4)

- 2023年10月 (4)

- 2023年9月 (4)

- 2023年8月 (5)

- 2023年7月 (1)

- 2023年6月 (2)

- 2023年5月 (3)

- 2023年4月 (1)

- 2023年3月 (2)

- 2023年2月 (2)

- 2023年1月 (1)

- 2022年12月 (5)

- 2022年11月 (1)

- 2022年10月 (2)

- 2022年9月 (3)

- 2022年8月 (4)

- 2022年7月 (3)

- 2022年6月 (3)

- 2022年5月 (6)

- 2022年4月 (5)

- 2022年3月 (3)

- 2022年2月 (3)

- 2022年1月 (5)

- 2021年12月 (4)

- 2021年11月 (4)

- 2021年10月 (5)

- 2021年9月 (5)

- 2021年8月 (4)

- 2021年7月 (4)

- 2021年6月 (3)

- 2021年5月 (4)

- 2021年4月 (4)

- 2021年3月 (2)

- 2021年2月 (2)

- 2021年1月 (4)

- 2020年12月 (5)

- 2020年11月 (4)

- 2020年10月 (6)

- 2020年9月 (6)

- 2020年8月 (5)

- 2020年7月 (4)

- 2020年6月 (4)

- 2020年5月 (3)

- 2020年4月 (4)

- 2020年3月 (3)

- 2020年2月 (5)

- 2020年1月 (3)

- 2019年12月 (3)

- 2019年11月 (7)

- 2019年10月 (10)

- 2019年9月 (10)

- 2019年8月 (11)

- 2019年7月 (12)

- 2019年6月 (7)

- 2019年5月 (7)

- 2019年4月 (6)

- 2019年3月 (7)

- 2019年2月 (9)

- 2019年1月 (9)

- 2018年12月 (7)

- 2018年11月 (8)

- 2018年10月 (10)

- 2018年9月 (11)

- 2018年8月 (11)

- 2017年12月 (4)