BLOGスタッフブログ

今年のクリスマスのシナリオ・・・

2020-12-25

テーマ:ひとりごと

毎年、プレゼントを受け取る翌日は休日であることを前提にストーリーを考えています。

(朝にプレゼントを見て喜んでいるところに、はい!保育園&学童行くよ!用意して!って言うのはちょっとなぁ‥と個人的に思っておりまして‥)

今年のカレンダーは、24日が木曜日、25日が金曜日…休みは26日。

これはやりづらいです。

この前、小2の息子が、カレンダーの24と25の間の線をなぞって「ここに来るよ」と妹に優しく教えていたのもきっちり聞いていて…(いつも妹に意地悪するのにこういう時は優しい口調)

ところで、何が欲しいの?と聞くと、いろいろ候補を挙げてきて、その中に、大好きなポケモンの雑誌がありました。

すると、「この本、発売日が25日やねん…サンタさん間に合わへんなぁ…」なんて好都合なことを言ってくれるではありませんか!

このおかげでいい方向に持っていけそうです。

ホントはコロナの休校時に任天堂のゲームを買ってしまった(高い!高すぎる!しかも息子しか使ってない!)ので、クリスマスプレゼントは節約したいのが本音。

息子にはさんざん、

「コロナでサンタさん、今年は来ないよ」

「外国人は入国禁止になってるし、

サンタさんはおじいちゃんだから外出控えなきゃダメでしょう?」

とかなんとか言ってきましたが、

それを後輩に話すと、「佐藤さんひどいですよ、それは!」と言われてしまったので、

少し方向性を変えることにしました。

というわけで、

「今年は三密を避けるために分散してサンタさんはやってくる」ということにして、

何とか26日の朝に届けられるようにしようと思います。

佐藤

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

2

2還付申告

2020-12-18

テーマ:ひとりごと

12月は年末調整のシーズンですが、配偶者控除に関して個人的に新たな発見がありました。

その発見とは、「共働き世帯でも配偶者控除が受けられる」というものです。

我が家は共働き世帯で、妻も正社員として働いているので、これまで配偶者控除とは無関係と思っていました。しかし、昨年は子供が生まれたため、妻は育児休業を取得。その間、育児休業給付金を受給していましたが、この給付金は控除対象配偶者を判定する際の配偶者の所得には含まれないので、配偶者控除の要件を満たしていた昨年の私は配偶者控除を受けることが出来たということになります。そうとは知らず、昨年まで勤めていた会社では、控除対象配偶者はいないものとして年末調整を行っていたので、結果、税金を納め過ぎていた、ということになります。

なかなかそこまで助言してくれる会社は少ないと思いますので、同じような方も結構いるのではないでしょうか。

でも諦めるのは早いです。過去5年分までは還付申告をすることで納め過ぎた税金を取り戻すことが出来ます。

ということで、今まで自分自身の確定申告はしたことがありませんでしたが、今回初めてe-Taxを使って確定申告(還付申告)をしてみようと思います。

札辻

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

2なんでもオンライン

2020-12-11

テーマ:ひとりごと

新型コロナウイルスの影響でいろいろな行動が自粛を余儀なくされ、

これまでにない経験をしています。

色々なオンライン○○が開催されていて、

時代はオンライン!いっきに未来の扉が開いた気がする!

と最初のころは思ったりもしましたが、

運動会、文化祭、きもだめし、マラソン大会……

皆が楽しめるよう様々な工夫を凝らして開催されていますが、

どれもオンラインでするには違和感があります。

でも今は我慢の時。違和感を受け入れるしかない。

コロナが終息したら元に戻ると思っています。

この違和感が違和感でなくなる日が来たらどうしましょう。。。

浜田

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

2初めての登山

2020-12-04

テーマ:ひとりごと

人生で初めて登山をしました。

飽き性で歩くのが1番嫌な私ですが景色を楽しみに挑戦してみました。

歩き始めて5分経過あたりから足がかなり重くなり頂上までいけるか心配になりましたが、不思議な事に歩いていると山道に足が慣れてくるものです。

静かな山道を大汗をかきながら、自分の足で登ったあとの琵琶湖の景色は今までとは全く違う景色になりました。

また、次回はしっかり準備をしたうえでもう少し高い山に挑戦したいと思いました。

西堀

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

3【所得税】年末調整② (改正)

2020-12-02

テーマ:あおばstudy

1.初 め に

毎年12月になると、各省庁からの税制改正の要望を受け、与党の税制調査会が中心となった翌年以降の税制改正の方針がまとめられます。

これは法律改正のたたき台であり、12月に「税制改正大綱」として発表され、翌年1月召集の国会に提出され審議を経て法律として成立するという流れになっています。

税制改正大綱は、時の政治情勢や経済構造の変化を反映するものです。

2018年度・2019年度の税制改正では、働き方の多様化を踏まえ「働き方改革」を後押しする観点から、所得税課税の見直しが行われました。

所得税は家計に直結する税制であることから、所得税の急激な変動を避けるとともに、子育て世代に配慮し、準備期間を十分に確保し、改正が令和2年1月から施行されています。

上記の改正のうち、令和2年度の年末調整に係る主な改正事項は次の通りです。

- 給与所得控除が一律10万円引き下げられました。

- 基礎控除額が一律10万円引き上げられました。

- 基礎控除を適用する場合「基礎控除申告書」の提出が必要となりました。

- 所得金額調整控除が創設されました。

- ひとり親控除が創設されました。

- 令和2年10月から年末調整手続きの電子化がスタートしました。

年末調整の書類の様式についても上記の改正に伴い変更になっています。

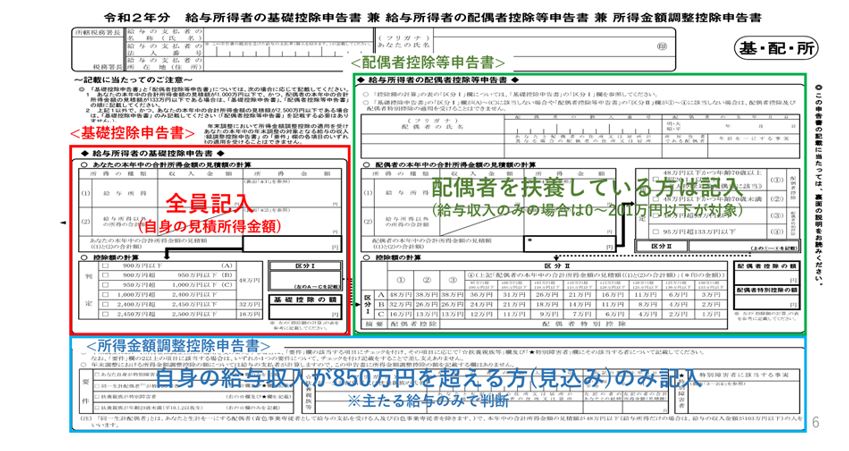

給与所得者の年末調整では、通常は次の4つの書類をお勤め先に提出することになります。

①給与所得者の扶養控除等(異動)申告書 令和2年分・令和3年分

②給与所得者の基礎控除申告書(兼)給与所得者の配偶者控除等申告書(兼)

所得金額調整控除申告書 (昨年と大きく様式が変更になっています。)

③給与所得者の保険料控除申告書 (必要に応じて提出)

④住宅借入金等特別控除申告書 (必要に応じて提出)

2. 令和2年 年末調整の改正事項

それでは改正事項について確認していきましょう。

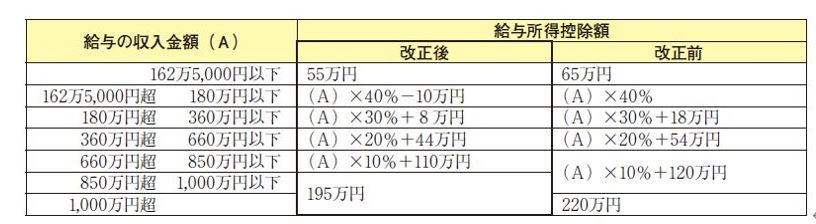

- 給与所得控除の改正

※給与所得控除額が10万円減額になりました。

※さらに、上限が220万から195万円に引き下げられました。

給与所得の金額は、給与収入から給与所得控除額を差し引いて算出します。

会社員には個人事業者と異なり、原則的に必要経費などの収入から控除できるものがありません。

そのため、必要経費に代わるものとして給与収入から差引くことができる「給与所得控除」が認められています。

所得税の計算では、給与収入から給与所得控除を差し引いた「給与所得額」を基礎として所得税の金額を算出するため、給与所得控除が減額になると所得税の増税につながることになります。

2.基礎控除の改正

給与所得控除・公的年金等控除の一部を基礎控除に振り替えることにより、フリーランスや起業、在宅で仕事を請け負う子育て中の女性など、様々な形で働く人を応援することができ、働き方改革の後押しになるよう基礎控除額が引き上げられました。

※合計所得金額が2400万円以下の場合、基礎控除額が10万円増額されました。

※合計所得金額が2400万円以下の場合基礎控除は48万円ですが、2400万円を超えると段階的に減額になり、

2500万円を超えると基礎控除が適用されなくなります。

※基礎控除の適用を受けるには給与の支払者に提出してください。

※公的年金控除についても原則10万円引き下げられました。

給与所得と年金所得の双方を有する者については、合計20万円の引下げとなります。

そのため、給与所得と公的年金所得の両方がある方には別枠の所得金額調整控除の適用がありますが、

こちらは確定申告が必要となりますので、ここでは割愛させていただきます。

基礎控除は生活保障的意味合いから設けられていますが、所得が高いほど税負担の軽減額が大きくなります。

生活に十分余裕のある者には措置する必要はないという考えに基づいたものです。

3.所得金額調整控除の創設

1 「給与所得控除額10万円の減額」と2 「基礎控除額10万円の増額」の改正により、給与収入が850万円以下の給与所得者の税負担には変化がありません。

しかし、給与等の収入金額850万円超の高所得者になると、給与所得控除額が減るため税負担が増加することとなりました。

≪例えば給与収入が860万円の場合≫

改正前 基礎控除38万円+給与所得控除206万円=244万円

改正後 基礎控除48万円+給与所得控除195万円=243万円

そこで、23歳未満の扶養親族がいる子育て世帯や、特別障害者を扶養する世帯については、負担軽減のため所得金額調整控除が適用されることとなりました。

| 【制度の概要】

給与収入が850万円を超える場合の是正措置 (収入金額※ △ 850万円) × 10% = 15万円(上限) ※収入金額1,000万円超の場合は1,000万円 |

※その年の給与の収入金額が850万円を超える所得者で、次の①②③のいずれかを満たす場合適用されます。

①納税者本人が特別障害者に該当する人

②年齢23歳未満の扶養親族を有する人

③特別障害者である同一生計配偶者若しくは扶養親族を有する人

★注意事項

共働きの世帯で、扶養親族に該当する23歳未満の子がいる場合、扶養控除とは異なり、

本人と配偶者の双方で所得金額調整控除の適用を受けることができます。

4.ひとり親控除の創設

全てのひとり親家庭に対して公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を解消するために、創設されました。

※所得者本人が現に婚姻をしていない人又は配偶者の生死が明らかでない人で、

次の①②③のいずれにも該当する人

①その人と生計を一にする子を有すること。

②合計所得金額が500万円以下であること。

③その人と事実上婚姻関係と同様の事情にあると認めれる人がいないこと。

★注意事項

「事実上婚姻関係と同様の事情にあると認められる人」とは住民票に、続柄が「世帯主の未届の夫又は妻」である旨の記載がある場合をいいます。

| 【昨年との違い】

<イメージ> 特別の寡婦、寡夫控除 → ひとり親控除 ・控除額の変更 27万円 → 35万円 ・所得要件の追加 所得要件なし → 所得金額500万円以下 ・事実婚者 控除可 → 控除不可

|

3. 年末調整の電子化について

令和2年10月以降の年末調整においては、従来の書面で添付していた生命保険料控除証明書に替えて、

生命保険会社から交付を受けた控除証明書のデータを添付して提出することができるようになりました。

(2020年度末時点では、一部の保険会社に限られます。)

これに伴い国税庁は無償で年末調整ソフトの提供を開始しています。

年末調整手続きの電子化により次の業務の省力化が期待できます

※控除額の検算が不要(給与支払者)

※年末調整関係書類の保管コストの削減(給与支払者)

※控除証明書の転記・控除額の計算が不要(従業員)

※控除証明書データを紛失しても再取得が容易(従業員)

しかし、年末調整の電子化に向けては、従業員が使用する控除申告書作成ソフトの選定を検討し、従業員へ周知することが必要になってきます。(控除証明書データの取得等にはマイナポータルとの連携を利用する等)

給与支払者の準備としては、所轄税務署長宛に「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」を提出し承認を受ける必要があります。

令和3年度からの年末調整手続きの電子化に対応するには、今から準備することが必要です。

なお、税務判断は事例ごとに個別具体的に行う必要がございます。詳細は顧問税理士や担当者とご相談下さい。

また、本記事に掲載されている情報を基にご自身でご判断、処理された事項については弊社では責任を負いかねますので、ご了承ください。

0

0- 2026年7月 (3)

- 2026年6月 (3)

- 2026年5月 (1)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (3)

- 2026年1月 (1)

- 2025年12月 (3)

- 2025年11月 (1)

- 2025年10月 (3)

- 2025年9月 (3)

- 2025年8月 (1)

- 2025年7月 (2)

- 2025年6月 (2)

- 2025年5月 (3)

- 2025年4月 (2)

- 2025年3月 (2)

- 2025年2月 (2)

- 2025年1月 (2)

- 2024年12月 (2)

- 2024年11月 (3)

- 2024年10月 (2)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (1)

- 2024年2月 (3)

- 2024年1月 (3)

- 2023年11月 (4)

- 2023年10月 (4)

- 2023年9月 (4)

- 2023年8月 (5)

- 2023年7月 (1)

- 2023年6月 (2)

- 2023年5月 (3)

- 2023年4月 (1)

- 2023年3月 (2)

- 2023年2月 (2)

- 2023年1月 (1)

- 2022年12月 (5)

- 2022年11月 (1)

- 2022年10月 (2)

- 2022年9月 (3)

- 2022年8月 (4)

- 2022年7月 (3)

- 2022年6月 (3)

- 2022年5月 (6)

- 2022年4月 (5)

- 2022年3月 (3)

- 2022年2月 (3)

- 2022年1月 (5)

- 2021年12月 (4)

- 2021年11月 (4)

- 2021年10月 (5)

- 2021年9月 (5)

- 2021年8月 (4)

- 2021年7月 (4)

- 2021年6月 (3)

- 2021年5月 (4)

- 2021年4月 (4)

- 2021年3月 (2)

- 2021年2月 (2)

- 2021年1月 (4)

- 2020年12月 (5)

- 2020年11月 (4)

- 2020年10月 (6)

- 2020年9月 (6)

- 2020年8月 (5)

- 2020年7月 (4)

- 2020年6月 (4)

- 2020年5月 (3)

- 2020年4月 (4)

- 2020年3月 (3)

- 2020年2月 (5)

- 2020年1月 (3)

- 2019年12月 (3)

- 2019年11月 (7)

- 2019年10月 (10)

- 2019年9月 (10)

- 2019年8月 (11)

- 2019年7月 (12)

- 2019年6月 (7)

- 2019年5月 (7)

- 2019年4月 (6)

- 2019年3月 (7)

- 2019年2月 (9)

- 2019年1月 (9)

- 2018年12月 (7)

- 2018年11月 (8)

- 2018年10月 (10)

- 2018年9月 (11)

- 2018年8月 (11)

- 2017年12月 (4)