BLOGスタッフブログ

「左折可」って

2020-10-30

テーマ:ひとりごと

奈良に住み始めて7年ほどが経ちました。最初は地名の漢字が読めなかったりしましたが、今では、普通に読めるようになり、奈良県民になってきたのかな?と思っています。

そういえばもう一つ戸惑ったことがあったなと思いだし、それは「左折可」の標識の多さ。私の地元では一か所しかなく、それもかなり前に撤去になっていますし、全国的にも奈良県は多い地域みたいですね。(実際に「左折可」がない都道府県もあるとのこと)

あれが多くなったきっかけは「なら・シルクロード博覧会」(諸説あり?)

渋滞緩和対策として車の流れをスムーズにするためだったとのことですが、その後も増えていったようです。

(最近は減少傾向にあるようですが、まだまだ多いです)

また世界でみると右側通行のアメリカでも「右折可」があるようで特段珍しいものでもないんだなと思いました。

ただ、県外の人間からすると慣れないものとなりますし、事故の要因にもなるように感じます。

(撤去した後、あるものと思い、左折することで事故が起こるとも考えられますが・・・)

強引に終わりにもっていきますが、兎にも角にも交通ルールは守りましょう!ということとルールをしっかり知っておきましょう!ということにつきます。

一度失ったゴールド免許・・・次こそは取り返して見せます。

西原

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

2

2【法人税】圧縮記帳について

2020-10-27

テーマ:あおばstudy

「持ち家は負債だ」金持ち父さん貧乏父さんの著者であるロバートキヨサキ氏は資産を「あなたのポケットに

お金をいれてくれる」ものと定義しています。

この定義に当てはめると持ち家は住宅ローンの返済、修繕費という形でお金を奪っていくため、

「持ち家は負債」という結論に辿り着きます。

圧縮記帳の話をする前に念頭において欲しい前提があります。会社の貸借対照表に載っている土地、

建物、車両、備品などの資産は「やがて費用になるもの」と考えて下さい。

これらの資産は売上に貢献するため、「資産は費用だよ」と考えることに抵抗があるかとは思いますが・・・。

【1】圧縮記帳とは

- 課税されると困る事態

- 課税したくない利益

- 圧縮記帳は課税の繰延べ措置

【2】会計処理(仕訳)

- 補助金など入金時

- 固定資産の購入時

- 決算時

- 資産滅失時

- 資産売却時

【3】積立金方式

【4】消費税

1. 圧縮記帳とは

圧縮記帳の物語はまず利益が生まれるところから始まります。

利益は課税される運命から通常逃れることはできません。しかし、あらゆる事情で課税をされると困る事態が

生じます。

そこで、その利益と相殺できる損失を作り、課税を回避させる方法を作りました。この損失が圧縮損であり、

この回避させる方法を圧縮記帳といいます。(後で説明しますが、課税の回避は単年度だけです)

1. 課税されると困る事態

課税されても困らないケースを考えると、困るケースがすっきりします。

①利益がお金として現金で残っているケース

②利益がないケース

この二つのケースは困りません。①のケースは税金が課税されても現金で支払えば済む話ですし、

②のケースは利益がないので、税金がかからないからです。そして通常はこの2つのケースの間にいます。

困るのは利益が現金で残っていないのに課税されるケースです。稼いだ現金をすべて建物や土地の購入に充てた

場合、納税資金がなく困ってしまいます。

困るケースは他にも、稼いだお金をすべて貸してしまったとか、投資有価証券に換えてしまったとか、売掛金と

なっておりまだ回収できていない、などのケースがありますが、これは企業努力で回避できたでしょうから

救済措置はありません。

ここで、建物や土地の購入も同じでしょ?と思った方、その通りです。通常、建物や土地も企業が計画的に購入

します。課税済利益の蓄えや借入金を活用し、困る事態を避けるはずです。

圧縮記帳は利益が生まれるところから始まる、この言葉を思い出して下さい。

2. 課税したくない利益

課税したくない利益には次のものがあります。

①固定資産の取得又は改良に充てるための国庫補助金等の交付を受ける場合の利益

②所有固定資産の滅失又は損壊により保険金等の支払いを受ける場合の利益

③交換により生じた差益金

④土地収用法等の規定に基づき収用等され、補償金等を取得する場合の利益

⑤特定資産の買換えにより生じた譲渡益

など・・・この他にもありますが、マニアックなので割愛します。

1の国庫補助金を例に挙げると、国がわざわざ補助金を出して、取得することを応援しているのにその補助金に

課税すると課税分の資金が足らず取得できなくなり、交付目的を阻害してしまいます。このような事態を避ける

ため、圧縮記帳を行うのです。

ちなみに①-③は法人税法に規定され、④-⑤は措置法で規定されています。何か違うの?と思われるかも

しれませんが、ほとんど変わりません。圧縮損の計算方法や特別償却の適用を受けられるかどうかが

変わります。

法人税法の圧縮記帳は特別償却の適用も受けることができます。

3. 圧縮記帳は課税の繰延べ措置

今までのことをまとめると

国庫補助金などを受け取るとその受け取ったお金は益金として課税がされるため、補助金などを固定資産の購入

に全額充てると納税資金が不足してしまうことになります。この事態を避ける方法として圧縮損という損金を

作ることを認めており、この処理を圧縮記帳といいます。

つまり、補助金などを貰っておいて固定資産を取得しなかった場合や、そもそも補助金などを貰っていない

場合は圧縮記帳の論点になりません。(固定資産を後日取得する予定のときは「特別勘定の設定」という処理を

行いますが、ここでは割愛します。)

そして、課税を逃れたという表現をしましたが、実は完璧には逃れていません。逃れたのは固定資産を購入した

期だけで、逃してもらった利益はいつか課税されます。

これを課税の繰延べといいます。いつか課税されるなら、繰り延べても意味がなさそうに見えますが、購入した

固定資産が稼働して売上に貢献するようになると納税資金を生み出してくれるのでキャッシュを生み出す

時間稼ぎをするという意味で課税の繰延べは有用です。また、未来は何があるか分かりません。

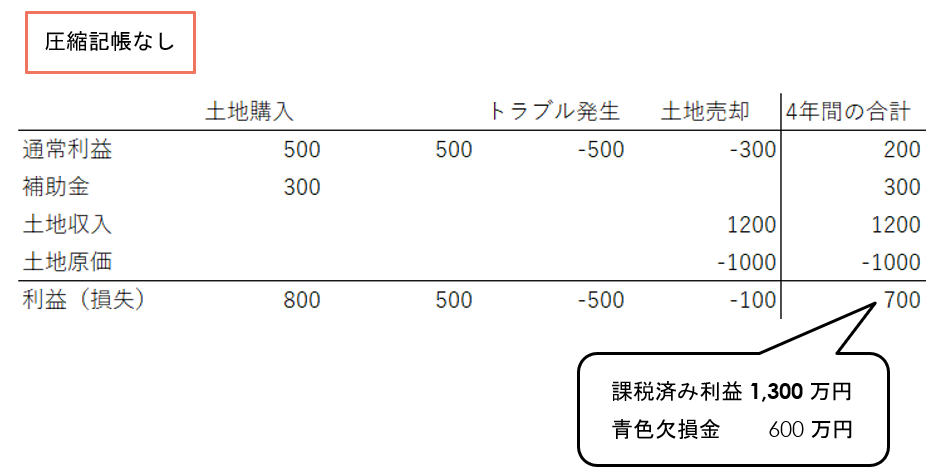

単純な例として、1,000万円の土地を補助金300万円貰って購入し、その後その土地を1,200万円で売却したと

想定してみましょう。そして、その中途で何らかのトラブルが発生し、赤字になってしまったとします。

4年間の合計の利益はどちらも700万円ですが、圧縮記帳の方は課税済み利益が300万円少なくなっています。

青色欠損金は未来の利益と相殺されますが、相殺できる期限が決められています。期限までに使えなかった

場合は利益と相殺できる機会を失い300万円に課税されている税金分を取り戻せなくなります。

課税の繰延べの有用性が分かって頂けたでしょうか。

2. 会計処理(仕訳)

ここでは国庫補助金等に対する圧縮記帳を例に挙げて会計処理を見ていきましょう。

基本的な取引の流れは次の通りです。

1. 補助金など入金時

(現金預金) ××× (国庫補助金等受贈益) ×××

補助金の返還不要が確定していないときは仮受金としておき、確定したときに利益に計上します。消費税は

不課税取引になります。

2. 固定資産の購入時

(固定資産) ××× (現金預金) ×××

固定資産が土地であれば非課税仕入れ、それ以外であれば課税仕入れとなります。

3. 決算時

直接減額方式

(固定資産圧縮損) ××× (固定資産) ×××

積立金方式

(繰越剰余金) ××× (固定資産圧縮積立金) ×××

どちらの方式であっても消費税は不課税取引になります。

4. 資産滅失時

直接減額方式

(固定資産除却損)××× (固定資産)×××(減額後の金額)

積立金方式

(固定資産除却損) ××× (固定資産)×××(減額前の金額)

(固定資産圧縮積立金) ××× (繰越剰余金) ×××

どちらの方式であっても消費税は不課税取引になります。

5. 資産売却時

方式共通仕訳

①(現金預金) ××× (固定資産売却益・損) ×××

土地は非課税売上、それ以外は課税売上となります。

直接減額方式

②(固定資産売却益・損)××× (固定資産)×××(減額後の金額)

積立金方式

③(固定資産売却益・損) ××× (固定資産)×××(減額前の金額)

④(固定資産圧縮積立金) ××× (繰越剰余金) ×××

どちらの方式であっても消費税は不課税取引になります。

税効果会計を使っている方で積立金方式を選択する場合は圧縮額に法定実効税率を乗じた金額を繰延税金負債

として計上する必要がありますが、ここでは割愛しております。

また、積立金方式は利益剰余金を加減算しますので、一見株主総会の決議事項に含まれそうですが、

会社計算規則153条2項にて不要であると規定されています。株主総会の決議を省略できますので、

実務上は決算手続きに含めて処理することになります。

3. 積立金方式

さらっと直接減額方式とか積立金方式という仕訳を記載しましたが、改めて説明します。

次の文章は法人税法42条の条文です。国庫補助金等で取得した固定資産等の圧縮額の損金算入について書いて

あります。読み飛ばして大丈夫です。

「経理したときは」と書かれているのが見えますか?これはつまり、補助金を貰い、それを使って固定資産を

購入するだけではなく、圧縮記帳を使います、と意思表示することが必要だということです。意思表示は

直接減額方式(帳簿価額を損金経理により減額する方法)か積立金方式(確定した決算において積立金として

積み立てる方法)で経理することによって示します。

方式の違いは損益計算書と貸借対照表どちらにも影響がありますが、下の図は貸借対照表を取り上げています。

分かりやすいよう極端な例示にしています。補助金900万円で土地1,000万円を購入したと仮定した例示です。

土地はやがて費用となるものと考えると左の貸借対照表は正しい会社の姿を表現できています。

あと費用にできるのは100万円だからです。しかし、会社の持つ土地の価値を正しく表現できているのは右の

貸借対照表です。

この土地は1,000万円前後の値段で売却できるからです。単年でリセットされてしまう損益計算書とは違い、

貸借対照表は常に残り続けます。会社の本当の姿を把握しておきたいときに積立金方式は有用です。

逆に補助金による利益が圧縮損によって相殺される直接減額方式は、単年度の正確な利益を把握するという

意味で有用です。

どちらを選ぶかは会社の選択に委ねられています。

4. 消費税

圧縮記帳とは論点がずれますが、「圧縮記帳 消費税」というワードで検索されることが多いため、

取り上げておきます。

なお、各時点の消費税の課税区分は会計処理(仕訳)の章に記載しております。

補助金を貰って固定資産を購入した後、補助金交付先から消費税分の返還をしてくれと連絡があり、

慌てるケースがあります。

{kind=link}

上の図は550万円の機械を購入し、110万円の補助金を受け入れていると仮定したときの図です。補助金の

受入について消費税は課税されませんが、機械を購入した時に払う消費税は仕入税額控除の適用を受けるため、

50万円を消費税の納付額から引くことが出来ます。

消費税を納めていない事業者(免税事業者)や売上高から消費税を計算している事業者(簡易課税事業者)は

仕入税額控除を受ける事ができませんので、消費税分多く貰える事業者と貰えない事業者の二通りの事業者が

存在することになり不公平となってしまいます。

なので、後から返還してくれと言われる事態が発生します。

ただし、あまりに返還の報告が漏れるため、最近は消費税を減額した補助金を申請することが多く

なっています。

ものづくり補助金などは消費税を減額して申請します。後から返還を要求される事は少なくなっているかと

思いますが、逆に、免税事業者の方や簡易課税事業者の方が誤って消費税分を減額して申請してしまうことも

あるかと思います。

念のため交付要綱を確認されることをお勧めします。

こちらの記事が少しでもお役に立つことができれば幸いです。

なお、税務判断は事例ごとに個別具体的に行う必要がございます。詳細は顧問税理士や担当者とご相談下さい。

また、本記事に掲載されている情報を基にご自身でご判断、処理された事項については弊社では責任を負いかねますので、ご了承くださいませ。

0

0贈り物

2020-10-23

テーマ:ひとりごと

先日、帰宅したところ私宛に郵送物が届いておりました。ネットショッピングで何か注文した記憶もなく、

何だろう?

と開封してみたところ、昨年9月に退社されたあおばの先輩ご夫婦からの贈り物でした。お手紙も入っており、今年税理士登録となった私へのお祝い品とのことでした。

「佐世保独楽。無病息災、勝負ごとに強い独楽。」

同じ職場で働かせていただいていた期間は2年に満たない期間でしたが、今でも想ってくださっていることを非常に嬉しく感じた瞬間でした。また、特に今年はコロナによる影響で人との繋がりが薄くなっていると感じることも多々ありましたが、このような状況の中でも強い繋がりを感じ、このような状況だからこそ大切にしないといけない、と実感いたしました。

山田

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

3【法人税】減価償却費の方法②

2020-10-20

テーマ:あおばstudy

♢減価償却の方法について

今回も引続き減価償却についてのお話になります。

前回は一般的な減価償却についてのお話でしたが一定の条件を満たす減価償却資産については

一括で経費計上できる特例があったり、特定の機械装置等を取得して製造業・建築業等の一定の

事業用に使用したときに使える税制もあります。

その取得価格をもって区分し償却方法を選択することもできるので紹介します。

※一括償却資産

取得価格が10万円以上20万円未満の固定資産で個別に固定資産を管理せずに「一括」で取得価格の合計額を

使い始めた年から3年かけて償却できる資産。(年間上限なし)

償却費は取得価格合計×当期の月数÷36で計算します。(令133の2)

10万円以上20万円未満であるかどうかは通常機械なら1台または1基ごと、工具、器具及び備品については

1個、1組として社会通念上1つの効用を有すると認められる単位ごとで判定します。(基通7-1-11)

※少額減価償却資産

取得価格が30万円未満の固定資産

・少額減価償却資産の特例

青色申告書を提出する中小企業者と個人事業主は取得価格が30万円未満の資産を令和4年3月31日までに取得し使い始めた年度に全額を経費計上(年間上限300万円まで)出来る。

この特例を受けるためには、事業の用に供した事業年度において、少額減価償却資産の取得価格に相当する金額につき損金経理するとともに、確定申告書等に少額減価償却資産の取得価格に関する明細書(別表16(7)を

添付して申告する必要があります。(措法67の5)

この特例は取得価格が30万円未満である減価償却資産について適用がありますので、器具及び備品、機械 ・装置等の有形減価償却資産のほかソフトウェア、特許権、商標権等の無形減価償却資産も対象となり又、

所有権移転外リース取引に係る賃借人が取得したとされる資産や中古資産であっても対象となります。

注)青色申告については別の機会に詳しく解説致します。

◎取得価格によってどの様に経費計上するかの選択ができます。

通常の減価償却は耐用年数又は償却率を用い毎期一定額を計上します。

少額減価償却資産の取得価格の判定は税込経理であれば税込みで、税抜き経理であれば税抜き

にて判定します。

※中小企業者等が機械・トラック等を取得した場合の特別償却

・中小企業投資促進税制

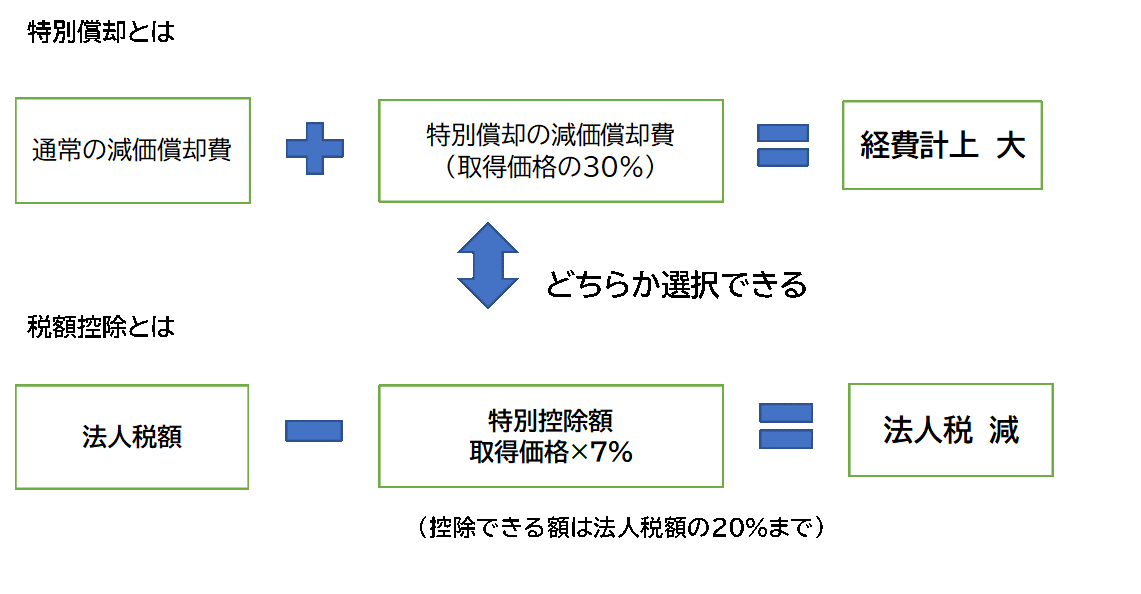

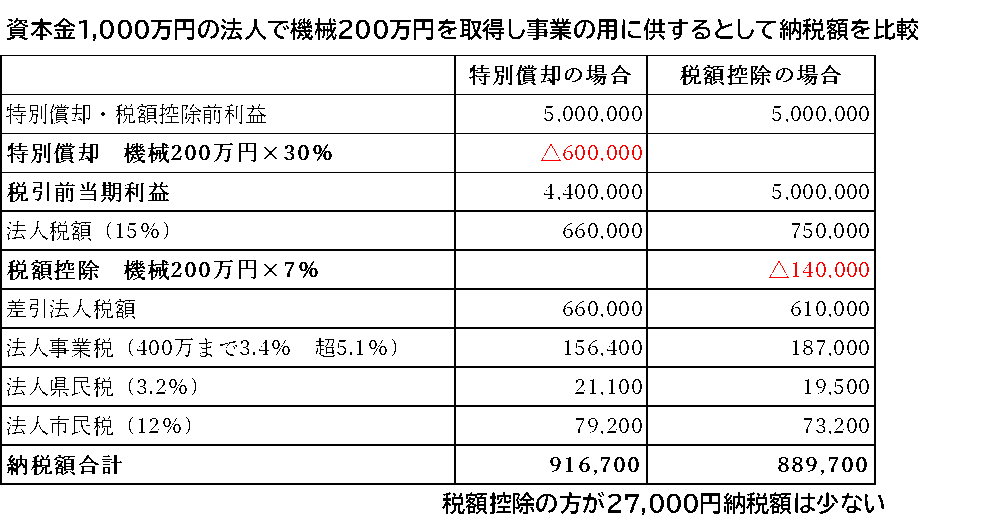

青色申告を提出する中小企業者等が令和3年3月31日までに新品の機械装置、トラック、ソフトウェアなどを取得し又は製作して国内にある製造業、建設業などの指定事業の用に供した場合にその取得、使用した事業年度に特別償却(取得価格の30%を上乗せ減価償却費)又は税額控除(取得価格の7%を算出された税額から減額)をどちらか選択ができる税制です。

適用法人は

・特別償却の対象法人

青色申告を提出する中小企業者等(資本金1億円以下、大会社の子会社でないこと、常時使用する従業員が1,000人(令和2年4月1日以後は500人)以下の個人事業)

・税額控除の対象法人

上記の中小企業者等のうち資本金もしくは出資金の額が3,000万円以下の法人

指定事業は

製造業・建設業・農業・林業・漁業・水産養殖業・鉱業・採石業・砂利採取業・卸売業・道路貨物運送業

・倉庫業・港湾運送業・ガス業・小売業・料理店業その他飲食店業(料亭、バー、キャバレー、ナイトクラブ

その他これらに類する事業を除きます。)・一般旅客自動車運送業・海洋運輸業及び沿海運輸業

・内航船舶貸渡業・旅行業・こん包業・郵便業・情報通信業・損害保険代理業・駐車場業・学術研究

・専門技術サービス業・宿泊業・洗濯・理容・美容・浴場業・その他の生活関連サービス業・映画業・教育

・学習支援業・医療・福祉業協同組合(他に分類されないもの)及びサービス業(他に分類されないもの)

(注)不動産業・物品賃貸業(駐車場業を除く)・娯楽業(映画業を除く)等は対象になりません。

また性風俗関連特殊営業に該当する事業も対象になりません。

指定期間は

平成10年6月1日から令和3年3月31日までに取得し又は製作し指定事業の用に供した日を含む事業年度

適用対象資産は

この制度の対象となる資産は新品である以下の資産で指定期間内に取得又は製作して指定事業の用に 供したものです。

①機械及び装置で1台又は1基の取得価格が160万円以上のもの

②測定工具及び検査工具で製品の品質管理の向上等に資するもので1台又は1基の取得価格が120万円以上

のもの

③に準ずるものとして測定工具及び検査工具の取得価格の合計額が120万円以上であるもの(1台又は1基

の取得価格が30万円未満であるものを除く)

④ソフトウェアはその事業年度において事業の用に供したソフトウェアの取得価格の合計額が70万円以上

のもの

⑤車両及び運搬具のうち一定の貨物自動車(車両総重量5トン以上のもの)

注)所有権移転外リース取引に係る契約により取得した資産については税額控除の適用のみで

特別償却の選択はできません(措法46の6⑥)

◎では実際には特別償却と税額控除のどちらを選択したらイイのでしょうか。

{kind=link}

上記の比較表のように特別償却するより税額控除を選択したほうが税額は少なくなります。

これは特別償却は資産取得初年度に多めに減価償却計上し対象となった資産の価値を早めに落としている

ことになり、翌事業年度からの減価償却費は減少します。つまり減価償却費の前倒しをしているだけで

トータルの償却額は結果同じになります。

税額控除についてはトータルの償却費は同じプラス初年度の税額控除を受けていることでメリットは大きく なります。

ただ機械取得した初年度の利益が少なく機械取得価格の7%が税額控除しきれなかった場合、

1年だけ控除残額の繰越ができますが翌事業年度も利益が少なく税額控除しきれない場合などは逆転することも

あります。

注)特別償却は、限度額まで償却費を計上しなかった場合、その償却不足額を翌事業年度に繰り越すことが できます。

・その他、「経営力向上計画を使った設備投資」については弊社 税理士松尾ブログの動画配信にて詳しく解説 していますのでそちらをご参照ください。

ブログURL https://aoba-atm.com/archives/matsuo_blog/3027

※動画パスワードは弊社HPより別途お問合せください。

次回のテーマは『圧縮記帳』についてのお話です。圧縮記帳は国庫補助金を貰って資産を取得した

・収用等により資産を取得した際に利益を減らして課税の延期をしてもらう制度です。分かり易く

説明しますのでお楽しみに。

特別償却については上記のように時限的な取り扱いが非常に多く、適用要件も複雑でありますので設備投資などの際にはお問合せいただくようお願い致します。

なお、税務判断は事例ごとに個別具体的に行う必要がございます。詳細は顧問税理士や担当者とご相談下さい。また、本記事に掲載されている情報を基にご自身でご判断、処理された事項については弊社では責任を負いかねますので、ご了承くださいませ。

{kind=link} 0

0コロナ禍での結婚式

2020-10-09

テーマ:ひとりごと

9月、甥が結婚式を挙げることになり、コロナ禍の中でどのような挙式・披露宴になるのか、対策はどんなものなのか…ちょっと緊張しつつ出席してきました。

対策として、

- 新郎新婦の親戚が、出席者全員を検温

- 挙式は、新郎・新婦・歌手・フラワーガールの子供たちなど以外は、マスク着用のまま出席、15分で終了(神父さんもマスク、讃美歌は歌手の方のみで、とてもシンプルなものでした)

- 披露宴は、出席者同士アクリル板で仕切られており、隣の方とはアクリル越しに会話

- 披露宴の写真撮影はカメラマンに任せて、出席者の方は控えてください、とのアナウンス

- 催し物は、スピーチなどを除いて、ほとんど映像のもので構成

今までの当たり前が当たり前でない中で執り行われたものでしたが、新郎新婦の気持ちが伝わるお式でした。出席にはすこし躊躇はあったものの、2人の門出をお祝いすることができてよかったです。

西本

披露宴のテーブル。一人ずつアクリルで仕切られています。

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

2プライダルフェアに行って感じたこと

2020-10-02

テーマ:ひとりごと

先日入籍をしました。こんなご時世ですが親族のみで結婚式を挙げようと、奈良市の老舗店にプライダルフェアに行きました。

試食会では料理長自らが料理の説明をされ、とても豪華な料理を頂きました。思わず「試食会なのに豪華ですね」と言葉が出てきて、それに対する料理長の言葉が心に残りました。「うちは試食会でも本気です。本気じゃないとうちの料理を伝えられないから」と。

この言葉を聞いて、熱意とプライドを持って本気で相手の事を考えれば自分自身の伝えたいこともきっと伝わり、お客様に喜んで頂くことが出来ると感じました。

中谷 尊行

*********************************************************************************

税理士法人あおばは奈良・大阪で「ワンストップ・わかりやすい」経営支援サービスを提供しています。

月次決算、事業承継、相続対策を中心にご支援いたします。

お困りの際は税理士法人あおばまで何なりとお申し付けください。

*********************************************************************************

4- 2026年7月 (2)

- 2026年6月 (3)

- 2026年5月 (1)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (3)

- 2026年1月 (1)

- 2025年12月 (3)

- 2025年11月 (1)

- 2025年10月 (3)

- 2025年9月 (3)

- 2025年8月 (1)

- 2025年7月 (2)

- 2025年6月 (2)

- 2025年5月 (3)

- 2025年4月 (2)

- 2025年3月 (2)

- 2025年2月 (2)

- 2025年1月 (2)

- 2024年12月 (2)

- 2024年11月 (3)

- 2024年10月 (2)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (1)

- 2024年2月 (3)

- 2024年1月 (3)

- 2023年11月 (4)

- 2023年10月 (4)

- 2023年9月 (4)

- 2023年8月 (5)

- 2023年7月 (1)

- 2023年6月 (2)

- 2023年5月 (3)

- 2023年4月 (1)

- 2023年3月 (2)

- 2023年2月 (2)

- 2023年1月 (1)

- 2022年12月 (5)

- 2022年11月 (1)

- 2022年10月 (2)

- 2022年9月 (3)

- 2022年8月 (4)

- 2022年7月 (3)

- 2022年6月 (3)

- 2022年5月 (6)

- 2022年4月 (5)

- 2022年3月 (3)

- 2022年2月 (3)

- 2022年1月 (5)

- 2021年12月 (4)

- 2021年11月 (4)

- 2021年10月 (5)

- 2021年9月 (5)

- 2021年8月 (4)

- 2021年7月 (4)

- 2021年6月 (3)

- 2021年5月 (4)

- 2021年4月 (4)

- 2021年3月 (2)

- 2021年2月 (2)

- 2021年1月 (4)

- 2020年12月 (5)

- 2020年11月 (4)

- 2020年10月 (6)

- 2020年9月 (6)

- 2020年8月 (5)

- 2020年7月 (4)

- 2020年6月 (4)

- 2020年5月 (3)

- 2020年4月 (4)

- 2020年3月 (3)

- 2020年2月 (5)

- 2020年1月 (3)

- 2019年12月 (3)

- 2019年11月 (7)

- 2019年10月 (10)

- 2019年9月 (10)

- 2019年8月 (11)

- 2019年7月 (12)

- 2019年6月 (7)

- 2019年5月 (7)

- 2019年4月 (6)

- 2019年3月 (7)

- 2019年2月 (9)

- 2019年1月 (9)

- 2018年12月 (7)

- 2018年11月 (8)

- 2018年10月 (10)

- 2018年9月 (11)

- 2018年8月 (11)

- 2017年12月 (4)