BLOG代表税理士 松尾ブログ

なにせなアカン?消費税10%-⑫仕入税額控除が厳しくなる

2019-04-03

事業者が税務署に納める消費税は

・売上とともに入金となる消費税から

・支出とともに支払った消費税を、

・差し引く

ことで計算します。

売上100円+消費税10円

仕入80円 -消費税8円

納税額は10円-8円で2円

というイメージ。

納税額の計算にあたり、

8円を差し引くことを「仕入税額控除」といいます。

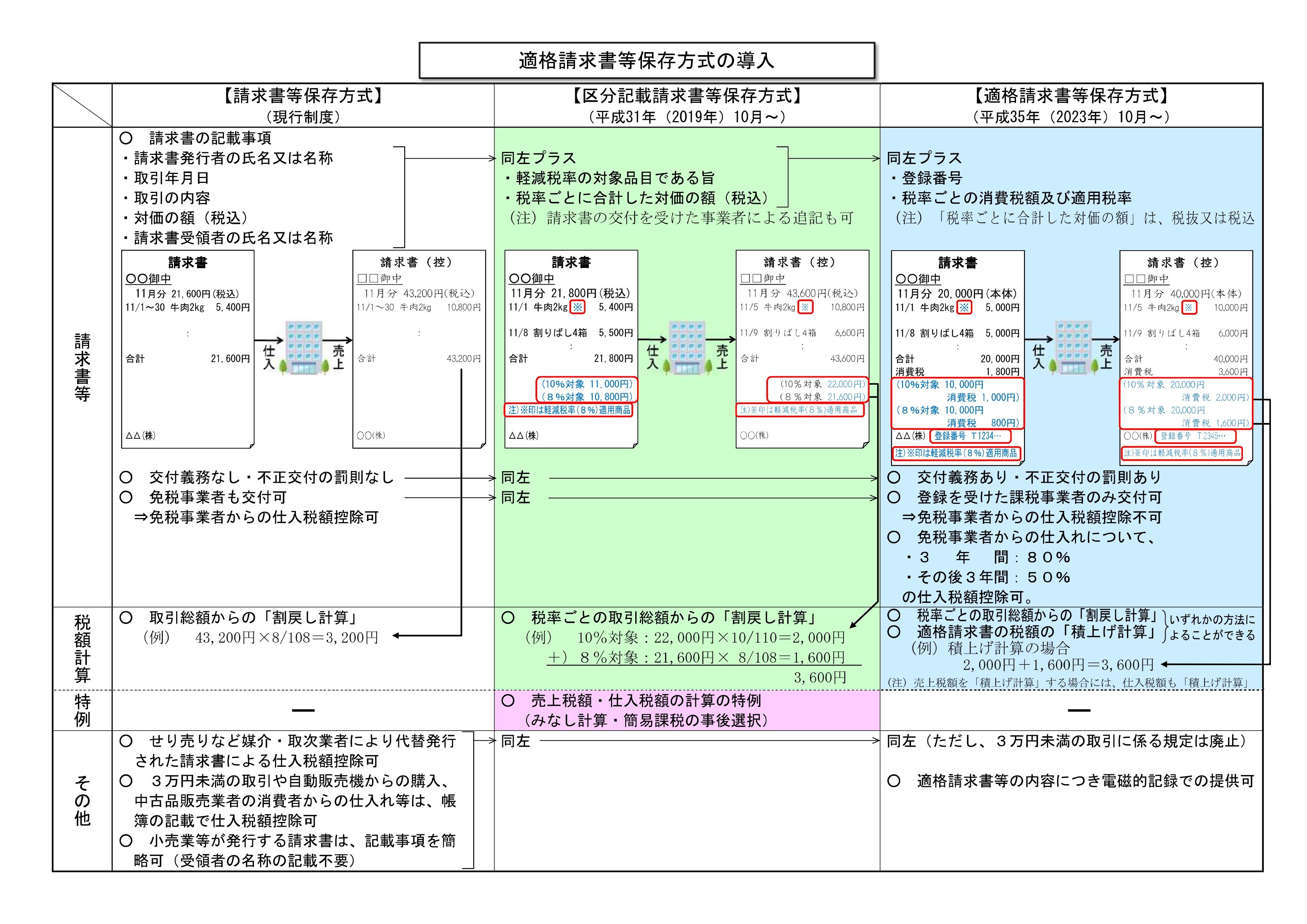

2023/10/1以降の「適格請求書等保存方式(インボイス方式)」に移行後は、

①帳簿への記載事項

②適格請求書等(インボイス)の保存

の2つが大きなポイントになります。

適格請求書等保存方式なので「請求書」がないとだめなの?

⇒領収書でもOKです。

⇒見積書と請求書で記載事項を満たす場合でもOKです。

ただ、すべての取引で請求書や領収書があるわけではありません。

交通機関は?

⇒3万円未満であれば帳簿への記載のみでOK

自販機での買い物は?

⇒3万円未満であれば帳簿への記載のみでOK

従業員への通勤手当は?

⇒帳簿への記載のみでOK

中古車屋さんが、いち個人から買い取るときは?

⇒その個人のインボイス登録番号記載がなくても領収書と帳簿への記載のみでOK

不動産業者が、いち個人から建物を買う場合は?

⇒その個人のインボイス登録番号記載がなくても領収書と帳簿への記載のみでOK

インボイス方式となってからは、

仕入の相手先が「適格請求書発行事業者」でなければなりません。

2023/10/1からイキナリそうなるのか?

一応、6年間の経過措置があります。

2023/10/1~2026/9/30

適格請求書発行事業者以外から仕入れたものの80%は仕入税額控除可

2026/10/1~2029/9/30

適格請求書発行事業者以外から仕入れたものの50%は仕入税額控除可

というものです。

この場合も、請求書などの書類保存は必要です。

とにかく先に挙げた2つのポイントをまずは押さえておきましょう。

次回はケース別の対処法について

0

0なにせなアカン?消費税10%-⑪インボイスって何を書けばいいの?

2019-03-31

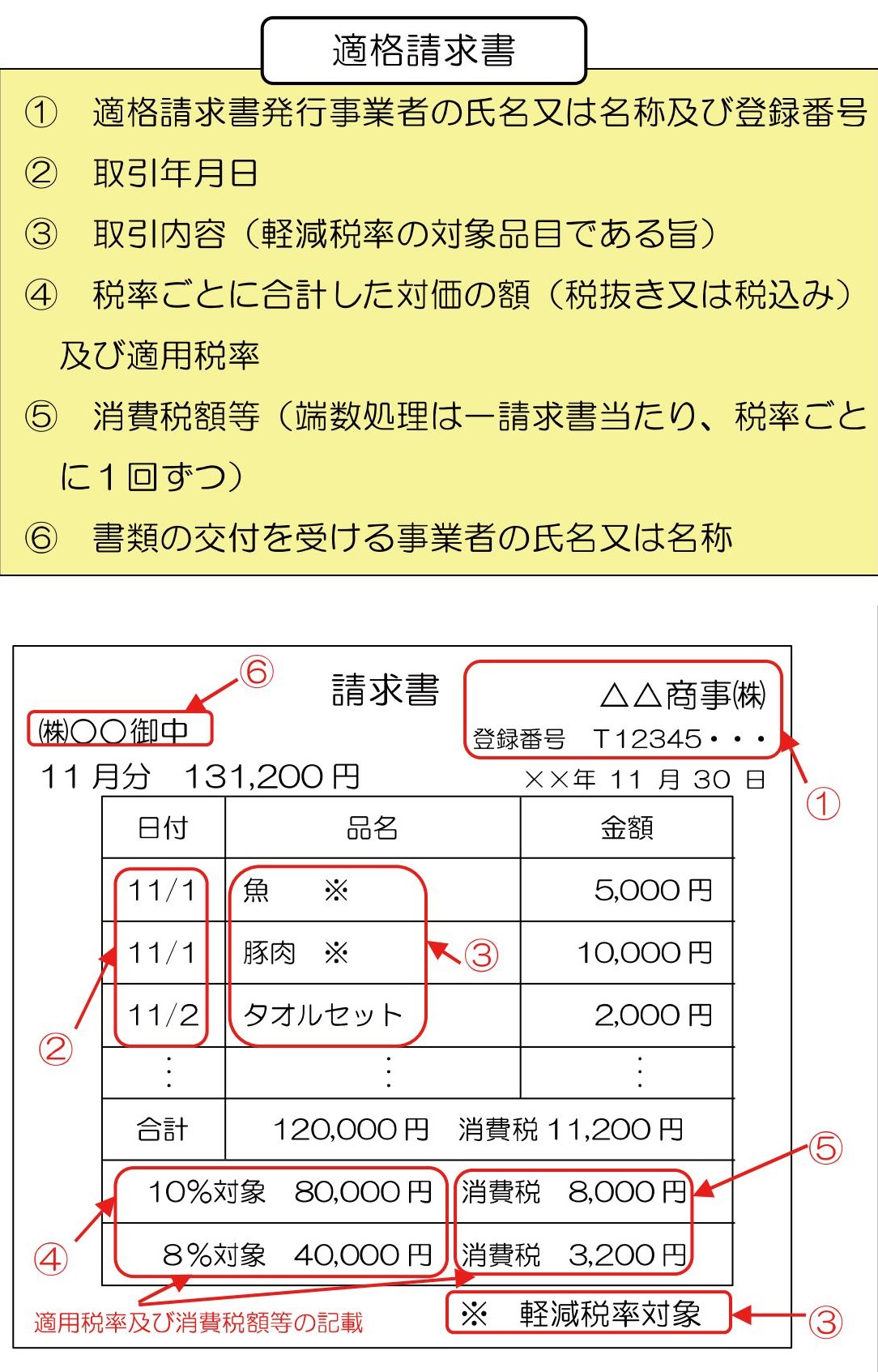

領収書や請求書に記載すべき事項が

現行から2段階で増えていきます。

まず2019年10月からは

・軽減税率の対象であればその旨

・税率ごとの税込み合計

を記載します。

その上で2023年10月からは

・登録番号

⇒インボイス登録には登録が必要です。(参考ブログ)

・税率ごとの消費税額

を記載します。

今の記載事項(請求書などの作成者・取引年月日・取引内容・取引金額・相手方の名前)にまずは2つ増え、さらに2つ増えます。

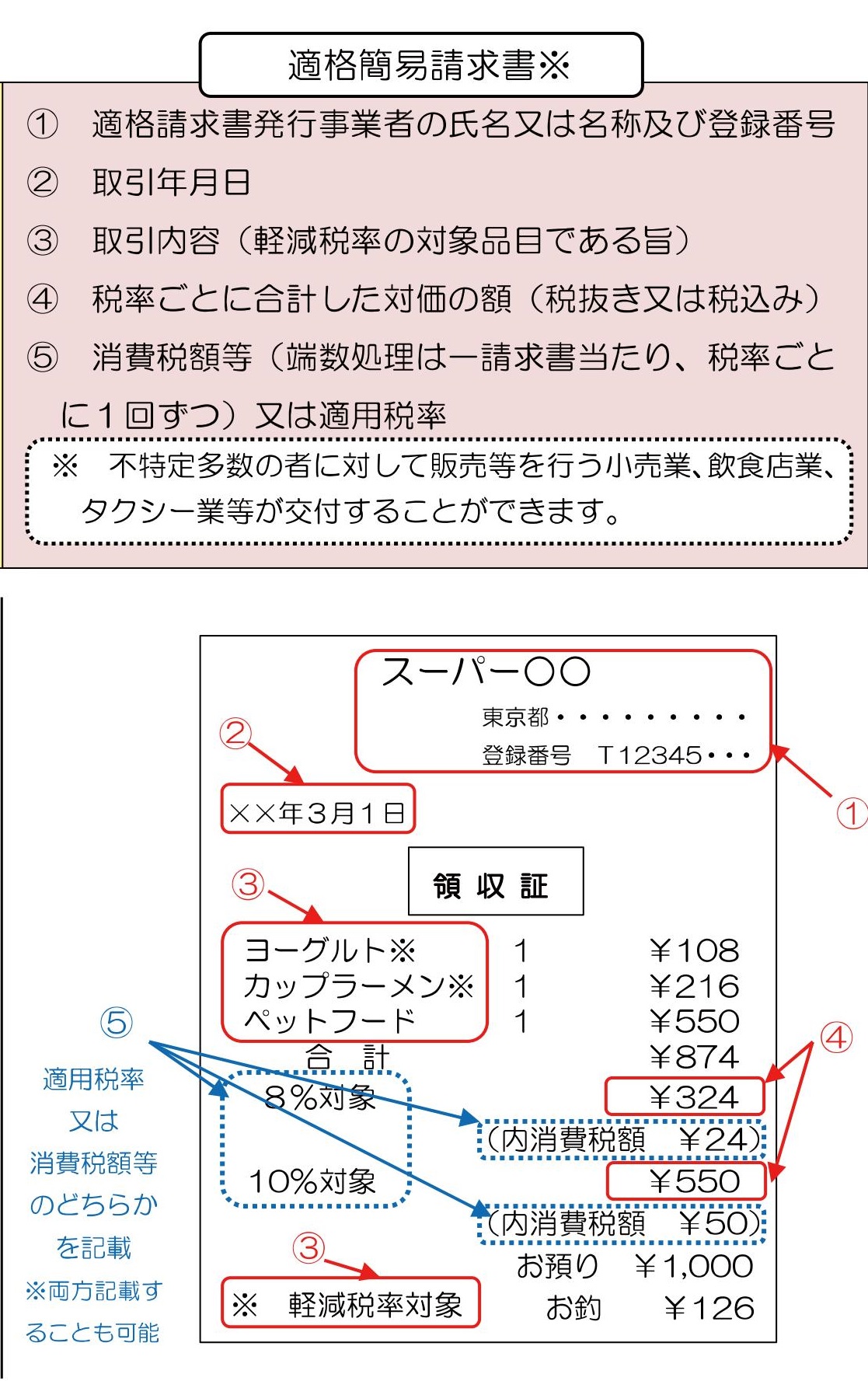

小売業

飲食店業

写真業

タクシー業

旅行業

駐車場業

などの不特定多数の方と取引する事業者は簡易的なインボイスである「適格簡易請求書」で足ります。

何が簡易か?

①相手方を書かなくてもOK

②消費税額か適用税率のどちらかでOK

という点です。

適格請求書

適格簡易請求書

要は仕入税額控除(⇒参考ブログ)が厳しくなるということです。

どう厳しくなるのか?

電車の切符とかはどうするのか?

いきなりそうなるのか?(経過措置はないのか?)

を次回に

0考えることと行動すること

2019-03-29

テーマ: 税理士@松尾

2月は確定申告の時期にもかかわらず

「価値の輸出のためのシンガポールツアー」を企画し、

⇒詳細

戻ってからは

社員のご実家から頂いたトマトで栄養補給しつつ

確定申告時期も終了。

申告期限の翌日には、

恐れ多くもご縁を頂戴し、

市民プロジェクト会議なるものに参加をさせて頂いておりました。

色々なお立場の市民

教育関係者

行政関係者

などが集まって、ざっくばらんに話し合いをするものです。

この日は

「10年後の天理」がテーマ。

スパンが長すぎてどうしても抽象的になりますが、

その点はまずはブレーンストーミング形式で意見を出し合い

付箋紙に書いて書き出してジャンル分けし、

デザイナーさんがイラストにしてまとめる、

という手法により出来るだけ分かりやすく可視化する試みをされていました。

個人的には、

・地方の活性化は「雇用」「教育」の2本柱

・雇用は地場の中小企業こそが担い手であってほしい(その財務面のサポートは税理士)

・教育環境は教育関係者だけに頼ることなく、

経営者やリタイア後の市民などが全員参加で子供たちとの接点機会をもっと増やしては?

・そのために体験型イベントやコンサートや講演会など、入り口として「楽しい」イベントが大切

(そんな思いで昨年末には「しめ縄づくり体験会」を開催しました)

・交流イベントに無駄なものなんてない

・人生はみんなそれぞれだからそれぞれに価値があって、それを子供たちに伝えるだけですごい教育効果がある

勝手気ままに、青年会議所活動での学びや普段から考えていることを意見させて頂きました。

人生は「考えること」と「行動すること」からできていると言いますし、

行動が大切。

結局、最後は「何をやるか」ではなく「誰がやるか」。

無駄なことなんてないのだから。

というわけでこれから「教育事業」として取り組むこととなった

「日本定例研究会奈良」

⇒詳細

自分自身、

4月は「基礎」を見つめなおす月となりそうです。

日本の基礎「日本定例研究会奈良」

⇒詳細

会社の基礎「株主戦略セミナー」

⇒詳細

これからいよいよ人口が減り、

GDPの根幹である「消費」が目減りする中、

天然資源に乏しい日本日本経済のカギを握る、

「価値の輸出」の成功例としてこんなニュースがありましたね。

例えば

・奈良にフォーカスした旅のパッケージを現地(海外)で販売する

例えば

・現地飲食店のメニュー品質向上とシェフのトレーニングは日本側、店舗管理は現地が担当してのコラボ

例えば

・シンプルにインバウンド

こういった日本以外からお金を払ってもらう、という意味での「価値の輸出」

は信頼できるネットワークがあれば中小企業ででもできることです。

先日のシンガポールツアーはそのための「出会い」のツアーでした。

今は人手不足で忙しくても、

大企業だけではなく中小企業も、

さらにいうなれば地方の中小企業も、

その価値を輸出する視点を持つだけで「今」への取り組みが随分と変わります。

その上で

利益を出し、

雇用を守り、

地域経済を元気にする。

そんな取り組みと気付きの提供を今後も続けていければと思っています。

2

2- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)