BLOG代表税理士 松尾ブログ

晴れた休日の朝は

2023-06-04

テーマ: まつおの畑作日記

摘みたてを軽く洗ってお湯を注ぐだけのハーブティー。

6月初旬。大雨の後。

発芽したトウモロコシを定植。

何となく不安なので防虫ネットをして完成。

作業が終わって感慨にふけっていると、

「トウモロコシはもっと密集して植えないとアカンで~」とお叱りを受けるという、、、汗

0

0電子帳簿保存法対応のポイント@中小企業

2023-05-23

テーマ: 経営を守る情報

電子インボイス

電子帳簿保存

テレビコマーシャルを含め、経理面での電子化にまつわる情報を目にしない日はありません。

人手不足もあいまって、相当の事業規模を有する大手企業にとって経理面でのIT活用は避けては通れないことと思います。

一方の中小企業は?

弊社で今年からサービス提供を開始し始めている「経理合理化&経理代行」も着実にご利用いただく企業様が増えています。

従業員規模が50名を超える企業もありますが、一方で、従業員様がお一人のみ、といった企業様もご活用頂いています。

・経費精算の手間が減った

・試算表が翌月にまとまるようになった

・経理担当者の急用や体調不良にも対応できるようになった

といった効果があります。

この「電子化」という世界は、中小企業の場合、「取引」の分野と「保存」の分野に分けた方が良いのではと感じています。

経費精算を例にした場合、

経費を使い、それを会社で精算するという「取引」があり、

その取引の領収書を「保存」する、

というふたつの局面があります。

預金との連携機能のある会計ソフトや経費精算アプリなどが普及し始めていますが、その事後処理とでもいうべき書類の「保存」の面では費用に見合う効果を見いだせず、まだまだハードルが高いのが実情です。

「保存」の面は電子帳簿保存法にてルールが決められています。

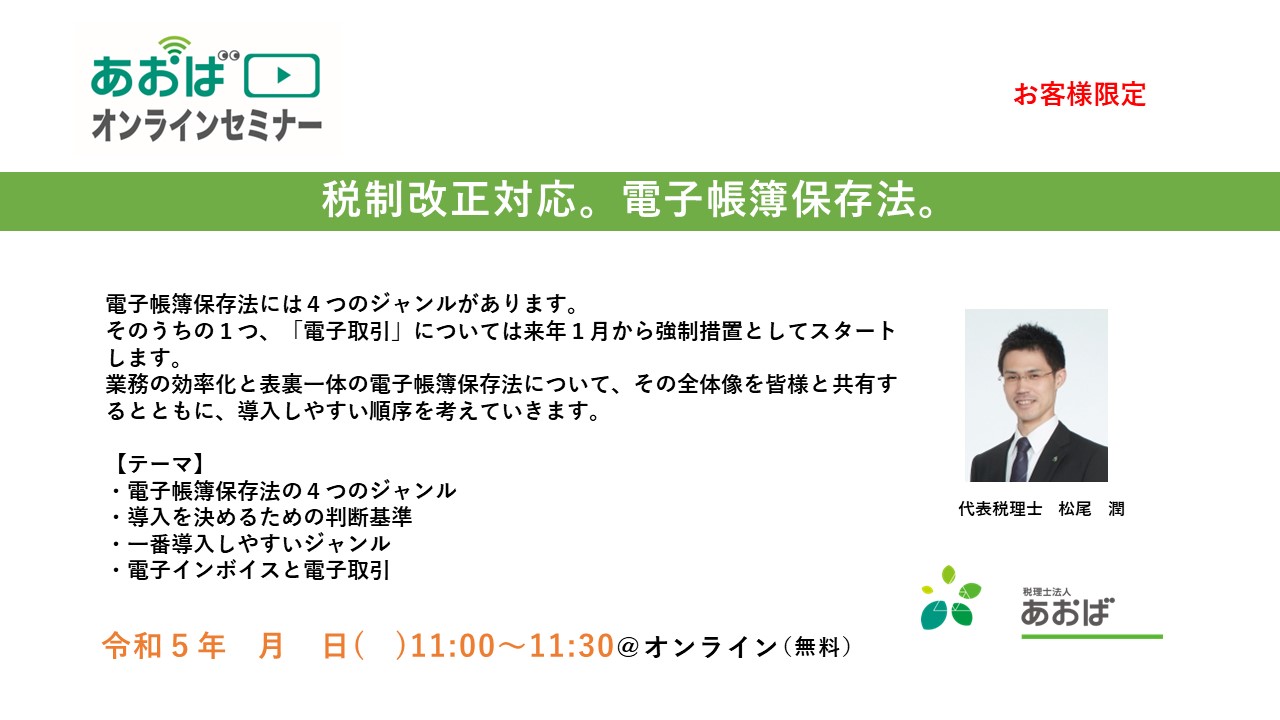

ジャンルは4つになります。

1,帳簿の電子保存・・・元帳、仕訳帳、仕入帳などの主に「帳」のつくものが対象

2,書類の電子保存・・・紙で発行した請求書、納品書等の元データ(Excelなど)が対象

3,スキャナ保存・・・紙で受領、発行した請求書、納品書等が対象

4,電子取引の保存・・・電子で(メールやダウンロード形式で)受領、発行した請求書、領収書が対象

それぞれのジャンルで適合するための要件が求められており、全て満たせばペーパーレスを実現できます。

実務的には、「1」は帳簿の話ですので日常からボリュームがかさんで困っているケースは多くはないと思います。

やはりまずは「2」「3」が対応を図りたいジャンルであり、「4」は来年1月より対応が義務となります。

その対応面でキーになるのは「検索要件」で、

ア:日付、金額、取引先を検索できる

イ:日付と金額は範囲指定して検索ができる

ウ:AAかつBBというような組み合わせ検索ができる

という3つの要件を満たす必要があります。

ここが単純にスキャナでPDF保管、では対応したことにならない大きなハードルになります。

もっとも、検索要件を満たしていなくても電子帳簿保存法に対応できるコースもありますが、

「税務調査時にダウンロードの求めに応じる」ことが条件となっています。

税務調査に関しては、どんな資料を署に持って帰っているか弊社で把握できなくなるため、現場で完結させる(資料を持って帰ってもらわない)ことを原則としていますので、ダウンロードの求めに応じる、というのは違和感があります。署に戻ってもう一度調査が出来ることになる訳ですし、、、。

したがって中小企業にとっては、今のところは経理DXの「保存」の面は様子見(検索要件を満たせるリーズナブルなソフト、アプリの登場を待つ)とし、

その手前の「取引」の面において、

・電子帳簿保存法対応の会計ソフトを使う

・とにかく手書きをなくす

・とにかく現金で動く頻度をなくす

・プリペイド式カードを導入する

・経費精算アプリを使う

・それらの連携させる

という形で活用を図ることが先だと考えております。

お客様向けのセミナー資料も出来上がってきました。

またご案内申し上げます。

2

2

- 2026年7月 (1)

- 2026年5月 (2)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)