BLOG代表税理士 松尾ブログ

【株主戦略】なしに事業承継や成長戦略を描いていませんか?

2019-03-15

テーマ:セミナー報告

◆事業承継の時期の経営者・後継者

◆成長戦略を描く経営者

のみなさま。

・株主にどんな権利があるのかよく分からない

・少数株主でもどんな権利があるか分からない

・株主を集約するのと分散するのとそれぞれのメリットを知りたい

・株式が分散している

・名義だけ貸した株がある

ひとつでも当てはまることはないでしょうか?

もし当てはまるとしたら、

そのままで

・事業承継や

・成長戦略を描くことに、

もしかしたらリスクが潜んでいるかもしれません。

ひとつ言えるのは、

中小企業にとって株主戦略の誤りは、これまでのせっかくの経営努力や経営基盤を帳消しにしてしまうほどのインパクトがあるということです。

こんな方も多いのではないでしょうか?

後継者は決まっているが株の移転はまだ。

⇒移転のために誰の資金がどれくらい必要で、「株式」を持つことにはどんな意味(効果)があるか把握されていますか?

将来的にはモチベーションアップに従業員にも株を持たせたいと思っている。

⇒少数株主でも持っている権利と分散リスクにはどんなものがあるか把握されていますか?

会社の基礎は「株主」です。

大航海時代、今とは違って「航海」じたいが命がけだった時代、

自分の出せる資金で、

リスクを分け合い、

資本をあつめ、

無事に航海が終わったなら、最初に拠出した資金に応じて成果を山分けする。

そんな仕組みの延長上に「会社」というものはできました。

航海のはじめに資金を出した人が今でいう「株主」にあたります。

まさに「会社の基礎」です。

今までは同族100%支配で来れたかもしれません。

しかし、

会社には

事業承継があり、成長戦略があり、

個人である株主には

相続があり結婚もあり、贈与することもあります。

結局のところ、

会社の株主構成の「ありかた」として、

・分散した方がいいのか集約した方がいいのか。

・すでに分散している場合はどうしたらいいのか。

・いわゆる名義株にはどう対処したらいいのか。

身近すぎたために、ふと立ち止まって考える機会があまりなかった

「株主」という切り口から会社をみつめ直したうえで

未来を描くきっかけにしていただく、そんな機会になればと思います。

東京以外では開催実績がありませんので今回は無料でご参加いただけます。

会場の都合で先着60名となっております。

お時間許す限りご参加くださいませ。

0

0シンガポールツアーは今日が締め切りです!

2019-01-07

奈良の若手経営者向けシンガポールツアーは

今日(1/7)が締め切りです。

特に、日本は人口が減るからこれからは海外だ~っと

何が何でも海外進出を勧めたいわけではありません。

わたし自身、税理士という仕事は日本の税法を扱う職業なので、

海外は関係ない、と言えばないのです。

それでも経験として、海外との接点があることで

・解決できる課題が増え

・ご提供できる「気付き」の幅が増え

ていることも事実です。

「紹介」というビジネスにおける最強のフィルターを通じ、

いちど海外の人間と日本の人間とがリアルに接点をつくってつながれば、

あとは日本にいながらでも海外活用は可能です。

地方にいながらでも、世界中からリアルな情報を入手できます。

その情報に、

「どんな」情報か、にプラスして

「誰からの」情報か、という価値が加わります。

また反対に、地方にいながらでも世界中に情報やノウハウを発信できます。

ちなみに今回のコンテンツは、

どこかのコンサルさんや金融機関が用意したものではなく、

2年前の出会いと

士業の集まりであるASPO(アジア士業共同体)のネットワークを活用してのものです。

実は一番リスクが高く、海外活用の最終形ともいえる海外進出。

そこに重きを置いているわけではないので、

「教育・介護・経済(金融)」という大きな間口から「違い」を知るツアーです。

これからの日本は特に、

ビジネスをする上でこの3分野との接点からは避けて通れませんもんね。(あとは農業と)

日本の「当たり前」を疑うツアーにしたいと思っています。

「価値」は「違い」から生まれますので。

エラそうに言う私も英語はしゃべれません。海外生活もしてません。

ただ、シンガポールでの出会いを楽しみながら接点を構築し、

社業に活かすつもりです。

さらに詳細⇒http://flight.or.jp/recent-article-seminar/seminar-article%E2%85%A1/

0「事業承継とM&A」セミナー

2018-12-12

95回目の「あおばセミナー」は、

「事業承継とM&A」と題して開催しました。

私どもとしては

「託し託される事業承継」というネーミングで、

単なる損得の一致(Win-Win)を目指すのではなく

価値観の一致した事業承継を実現していただきたく、

事業承継を

5つのステップに分け、

18個のツールを使って、

託し託される関係性を構築して頂きたいと考えています。

実際のところ、中小企業のM&Aは

・親族承継

・親族外承継

・M&A

の3択になります。

・M&Aって身売りでしょ?

・息子がいたら関係ないでしょ?

・業績が悪くなってから考えればいいでしょ?

・世間体が良くないでしょ?

・統合してもうまくいかないでしょ?

まずはそんな誤解を説くことを目的とし、

事例を中心にご紹介させて頂きました。

また、M&Aはそれ自体が目的ではなく、

あくまで切り口は「事業承継」です。

私どもも親族内承継がベストだと思っています。

しかし実際には

・親族は大企業に就職して戻ってこない

・連帯保証には気が引ける

・業績やが芳しくなく、継がせる不幸

というケースも往々にしてありますし、

後継者にとっても

・創業者を超えられないジレンマ

があります。

その解決策の有効な一つになるものと思います。

その他にも

買い手としてのM&Aのニーズも高まってきており、

30代ですとか、特に年齢が若めの経営者さまからのご相談が実際に増えています。

M&Aの仲介業者や仲介サイトは日本に浸透しきった感がありますので、

この点でも「士業」の信頼性をもとに

託し託される関係性の実現を目指していきたいと思います。

0事業承継とM&A

2018-11-25

ビジネス上の良好な関係性を表すときに、

「Win-Win」という言葉をよく使うと思いますし、私もよく使います。

それは「損得が一致」した関係性と言えます。

当たり前の話かもしれませんが、企業の成長戦略や事業承継を考えた場合、

損得の関係性を超えた

「価値観が一致」した関係性を見据えなければなりません。

長寿企業の代表格である金剛組が長く継続した秘訣は

「従業員養子」を活用したことにあるとも言われています。

血縁の有無に関わらず「価値観の一致」を優先させるということでしょう。

M&Aは企業の「合併と買収」の略称であるがゆえに、

・身売り

・後継者がいなくて困ったときに考えること

というイメージが先行します。

しかし実際は、

・売り手の多くは黒字企業であったり、

・買い手として新たな収益源をつくる時間を買う有力な選択肢であったりと

様々な誤解があることも事実です。

弊社も士業の立場から

お客様の

・成長戦略

・事業承継

を強力にご支援しなければならず、その選択肢にはM&Aも挙がって参ります。

とくに私たちが本拠を構える「地方」にとって

中小企業は

・雇用の確保

・技術と誇りの伝承の場

・まちの風景そのもの

というとりわけ重要な役割を担っておられます。

まさに存在していることそのものに価値があるのだと思います。

今年最後のあおばセミナー。

・M&Aをめぐる誤解を解く

・託し託される事業承継の重要な要素

・成長戦略としてのM&Aの具体例

・事業承継としてのM&Aの具体例

を知る機会として頂ければと思います。

⇒お申込み(どなたでもご参加頂けます。)

弊社ホームページの事業承継ページも「託し託される事業承継」

としてリニューアルいたしました。

⇒https://aoba-atm.com/succession

0天理創業スクールで【財務の価値】を発信

2018-11-11

4年連続で講師を担当させて頂いている

天理創業スクール。

創業をお考えの方

創業まもない方

後継予定者の方

20代の方

定年退職された方

年齢も性別もバラバラでありつつも、

新たな「業を興さん」とするお気持ちは一致しています。

今年は

・財務の価値

・7つの「大事」

にスポットをあてて2時間お話をさせて頂きました。

アンケートより。

「今までで一番ひきつけられたお話しでした。

何かあったらまずは松尾さんに相談しようと思うプレゼンでした。すごい。」

「財務の知識がなかったわけではないが、今日で点が線になったな~と思います。」

と身に余るお言葉を頂戴しました。

財務の価値を一言集約すると

「チェック」ということばに行き着きます。

いいか悪いかのチェック

良くなっているか悪くなっているかのチェック

キャッシュが回るかのチェック

機械を買っていいかどうかのチェック

利益がどこにいったかのチェック

利益を出すためにどこから手をつけるかのチェック

目標とのチェック

ビジョンとのチェック

愛する家族と従業員を守れるかのチェック

それらの判断をするときに必ず「財務情報」が必要です。

その価値をお伝えしたうえで、

実務上大切な7つの視点をお伝えしました。

そのあとは北海道大学アメフト部時代の同窓生と同窓会。

身も心もお腹一杯!の日でした。

0天理な寄席

2018-10-28

月亭方正さまを地元にお呼びして、

「天理な寄席」として開催した落語会。

196名にお越し頂き、会場は満席。

テレビの芸人としてではなく

落語家としてご出演頂き、「さすが」のひとこと。

地域経済の循環には「企業誘致」が最も効果的だとは思いますが、

自発的に地域を盛り上げようとする企業や団体が存在していることも不可欠。

今後も、本業以外でも地域を盛り上げる仕掛けを継続していければと思います。

2

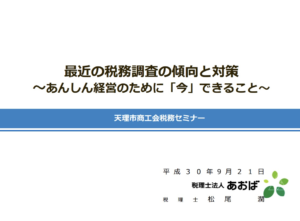

2税務調査対策セミナー

2018-09-30

天理市商工会様からお声がけを頂き、

「最近の税務調査の傾向と対策」と題してセミナーをして参りました。

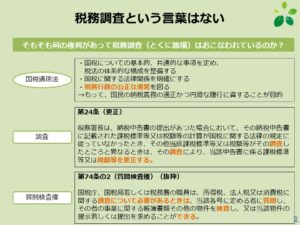

そもそも「税務調査」って言葉はなくて、

例えば国税通則法第24条にはこう書かれています。

税務署長は、納税申告書の提出があつた場合において、その納税申告書に記載された課税標準等又は税額等の計算が国税に関する法律の規定に従っていなかったとき、その他当該課税標準等又は税額等がその調査したところと異なるときは、その調査により、当該申告書に係る課税標準等又は税額等を更正する。

まー、

税務調査の目的は「税額などを正しいものに直す」ことと読み取れます。

つまりは例えば税務調査に来られたとして、

それって税額等を更正することにつながるの?

その質問って、税額等を更正することに何の関係があるの?

って視点を常に忘れてはならないわけです。

意味もわからないまま個人口座を開示するとか論外。

経営者向けのセミナーでしたが、原理原則をお知りおき頂きたいので、

あえて条文を多用したテキストを用意しました。

30名ほどにお越し頂き、

知らないことが多すぎた。

事例が多くて面白かった。

色々な角度から説明していただきありがとうございました。

とお声を頂き、何とかカタチにはなったかと思います。

セミナーの最後は私らしく・・・

というスライドで締めくくりました。

地域の企業様が、

正しく、かつ、本質(一番大切なことがら)をついた知識を身につけて頂くことで

毅然と、経営(お経の営み)に邁進していただく一助となればと思います。

1士業向け勉強会で講演させて頂きました。

2018-09-23

敬愛申し上げる弁護士の白木先生(https://www.lawtax.jp/)

の主催される、弁護士・行政書士・不動産鑑定士・社会保険労務士等の

「士業」の団体である「大阪PAL研究会」にて

新しくなった自社株の納税猶予制度について講演をさせて頂きました。

・5年間の雇用8割確保

・猶予取消時の納税リスク

の2つが大きなボトルネックとなって現場に根付いておりませんでしたが、

ちまたで噂されているように格段に使いやすくなり、

事業承継にあたっては「必ず」選択肢に入ってくる制度となりました。

残るリスクは・・・

・税理士側の管理リスク

でしょう。

3年ごとの継続報告は一生涯続きます。

一日でも遅れればその瞬間に猶予は打ち切りです。

そして決定的に大事なのは「遺言」です。

租税特別措置法七十条の七の二7項に【申告期限内分割要件】があります。

【相続に係る相続税の申告書の提出期限までに、当該相続又は遺贈により取得をした非上場株式等の全部又は一部が共同相続人又は包括受遺者によつてまだ分割されていない場合における同項の規定の適用については、その分割されていない非上場株式等は、当該相続税の申告書に同項の規定の適用を受ける旨の記載をすることができない】

株式部分について分割されていないとこの制度は受けられないのです。

さらに厳しいのは、添付書類について。

こちらは

経営承継円滑化法施行規則七条3項4号に規定があり、そこには、

【株式等に係る遺言書の写し、遺産の分割の協議に関する書類(当該相続に係る全ての共同相続人及び包括受遺者が自署し、自己の印を押しているものに限る)の写しその他の当該株式等の取得の事実を証する書類】

つまり添付書類に遺言又は分割協議書が必要。

しかも相続開始から8か月以内にこれを準備する必要が。。。涙

「遺留分対策・納税猶予適用」

という2つの側面から遺言書が決定的に大事になります。

恐らく弁護士からすると、「顧問税理士がついてるんだから遺言くらいはあるだろう」

とお考えの方も多いと思います。

しかし、税理士業界にとって遺言は決して身近なものではありません。

ここに「境界領域のワナ」があります。

ここに士業を横断した「奈良ASPO(アジア士業共同体)http://flight.or.jp/」を結成している理由があります。

・国家的課題

・静かなる有事

である「事業承継」というテーマ。

もはや従来の枠組み(税理士だけ・社会保険労務士だけ、、、等々)では

限界があります。

私たちも、士業連携をさらに深めていきます。

0社内研修会「松塾(まつじゅく)」

2018-09-16

今日は毎月恒例の若手社員向け研修会

「松塾」。

この研修会をはじめてから2年ほどでしょうか。

今日のテーマは「八紘一宇」

心と心をあわせるという、

日本建国の精神です。

そもそもこの研修会は、

税理士である前に一人の日本人でしょ、

経営者をお支えする一人の人間でしょ、

ということで日本の歴史や、身に染みたビジネス書を紹介するものです。

その目的をひとことでいうと「価値観教育」でして、

会社は最後の教育機関と考えてのものです。

最近は事業承継の話が非常に多く話題に上ります。

事業承継は会社を引き継ぐというイメージが強いですが、

・社長が代を譲って会長になる、

という以外にも、

・今のビジネスモデルがこの先何年も続くとは思えないから自社の提供できる価値をさらに高めるためにM&Aを検討する、

というケースも当てはまります。

人間は自分の価値観(考え方のモノサシ)以上にものごとを判断することはできません。

ですので、孤独に戦いを続ける経営者とお話をさせていただく時には、価値観のモノサシが長ければ長いほどいいのです。

松塾のメンバーも15名。

松塾に限りませんが、セミナーやこういった社内研修会への「アウトプット」を意識して情報に触れることでインプットの精度が高まります。

次のテーマは明治維新かな。

1東條英利様の講演会に参加

2018-09-05

先日香港に行った際(https://ameblo.jp/aoba-co-creation/)に、

ご縁を頂いた方から、さらにご紹介を頂いた、

東條英利様。

日本人として必要な価値観を検証し、日本の可能性を継承していくための啓蒙活動を全国で展開されています。

まず自分自身に関心をもち、そして見識を深めることで誇りが芽生える。

先人の切なる想いを未来へ活かす。

企業でも国家でも同じで、

歴史を知ることで誇りが芽生える。

当たり前と思っていたことに感謝の念が芽生える。

誇りと感謝。

東條様の運動(一連の活動)も、これらを取り戻す運動なのだろうな、と思います。

東條英利様は第40代内閣総理大臣である東條英機氏のひ孫にあたる方です。

8月ということで、自ら曽祖父の実像を語られる講演会がありました。

大阪での講演会にどうしても都合がつかず、名古屋まで。

中学生くらいの子供さんも参加されていました。

その人柄。大真面目。

座右の銘。人の歩む様は至誠、忍、努力即権威、添えて全うし。

そしてご家族にしか言えないような壮絶な過去。報復。自給自足を余儀なくされた日々。

東條英利さまのお父様は、小学校2年の時の作文で「僕は誰が何といっても黙っています」と書いたそうです。

講演後にも快く名刺交換に応じて頂き、本当に感謝。

誰かが勇気をもって「語る」ことで、この日の私のように「知る」人ができて、

「知る」ことで「自覚」が生まれ、「誇りと感謝」へとつながる。

人と人。

言葉と言葉。

常日頃から「つなぐ」という判断基準が加わることで、価値がより多面的に・長期的に・根本的なものになると考えていますが、

その企業の価値観はもちろん日本人としての価値観もつなぐべき。

先人がそうであったように。

つなぐべき価値の根幹を啓蒙する運動を展開される東條氏にお会いできたことに感謝申し上げ、

つながりを大切に大切に、今後も本業を磨いていきたいと思います。

1テキサス視察2日目

2018-04-08

テキサス2日目は

カリフォルニア、ニューヨークから

「ワン・トヨタ」の合言葉をもとに

プレイノという人口わずか28万人の

都市に4,000人の従業員とともに

引っ越してきました。

でかい。

さらにはJPモルガン。

まだまだ建設中。

さらにはリバティミューチュアル

0

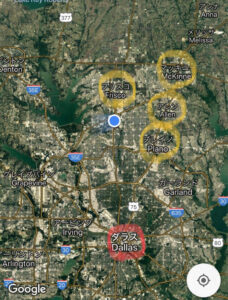

0テキサス訪問の旅

2018-04-05

人口増加率No. 1

雇用者増加No. 1

続々とグローバル企業が移転する

常識はずれの教育環境

治安全米最高

そんな注目の

北ダラスエリア

レイノ市はトヨタの北米統括本社

を移転するなど企業誘致。

フリスコ市はダラスカウボーイズが

総工費15億ドルをかけた最高峰のスポーツ産業

アレン市はなんといっても教育環境。

これ、高校のコンサートホール。

マッキニー市は住環境と治安の良さ。

これ、公民館。

これ、テーマパークではなくただの住宅街。

湖のほとりで野外コンサートも。

日本では、アメリカというと

ロスやサンフランシスコやニューヨークだけど、

もはやメキメキ発展してきてるのは

テキサス。

背景には

税制と

資源と

政治がある、

と踏んでますが、

とにもかくにも人が増える。

→飲食や小売りは分かりやすくチャンス。

あちこち建築中。

人が増えても土地があるからバブらない。

日本人も住みやすい。

英語は多分、一割も理解できなかったけど、

土地付き25万ドル付近から買えるらしい。

とにかく皆新しく越してきた人ばかりだから

仲がいい。治安がいい。住環境がいい。

先進国でこういうことが起きてるところが

すごい。

人が、仕事が右肩上がりで増える、

景気が身にしみていい、

そんな世界をそもそも知らない世代が

激増している日本。

プレイノ市の人口は28万人。

マッキニー市の人口は13万人。

【豊かな田舎】を【体感】するのが目的で

訪れたテキサス。

トヨタ及びその関連企業

JPモルガン

PGA

リバティミューチュアル

そしてダラス〜ヒューストン間の新幹線など

巨大プロジェクトが目白押し。

1- 2026年7月 (1)

- 2026年5月 (2)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)