BLOG代表税理士 松尾ブログ

すごくシンプルですがメルマガバックナンバーのページが出来ました。

2020-02-12

テーマ:税理士@松尾

毎週月曜の朝8時にメルマガを発行し始めて4年目。

トレンドで出来事は決まるといいます。

税理士の視点を通じて中小企業経営の実務をみつめ、

出来るだけ私なりにトレンドをアウトプットできるようにと発信しています。

そのバックナンバーのページをつくりました。

ページは私らしくシンプルに。

でも掲載は残念ながら過去2年分のみ。。。涙

ま、情報は旬なものがいいので仕方ないとして。

登録してみようと思って頂ける方はこちらから。

登録も解除も無料です。

2

2M&A個別相談会やってます

2020-02-01

テーマ:セミナー報告

弊社では2か月に一度、「M&A個別相談会」を実施しています。

想定しているのは「買い手」としての個別相談になります。

・自社と隣接する業界

(例えば寿司屋さんにとって伝統工芸販売の会社、服屋さんにとって靴屋さん、など)

・自社と隣接する市場

(例えば最寄り駅の隣の○○駅など)

とのマッチング可能性を探って頂く機会となります。

買うのは今は考えていない、

関係ない、

と考えてしてしまうところですが、

実際私どもの業界(税理士業)でも売却案件があがってくるようになっていますし、

M&Aのスキーム(株式譲渡or事業譲渡等)を決めるとき重要な判断要素となるのは「税務」にあります。

・実際のところ相乗効果はあるのか?

・その事例

・価格はどうやって決まるのか?

・具体的にどんな案件があるか?

などそもそも論を含めて、

経営を強化(営業強化、人材強化、設備強化)するための可能性を

多極的に探って頂く機会となればと思っております。

2月3日の次は4月に開催しますのでご遠慮なくご利用ください。

0

0地方から世界へ

2020-01-29

テーマ:税理士@松尾

正月早々に秩父宮ラグビー場へ。

大学ラグビー選手権の準決勝の観戦でした。しかも日帰り。

天理大学VS早稲田大学

昨年の準決勝では当時大学選手権を9連覇中だった帝京大学を

破ったことから今年も、と期待していたものの、、、今年は完敗。

しかし奈良の片田舎の大学が名門早稲田大学と、

しかも完全アウェーの中で交錯するのはそれだけでカッコイイものでしたし、

ゲーム中の彼らの掛け声を耳にすると、彼らの青春を感じ取ることもでき、

懐かしくも清々しい経験をさせて頂きました。

そして今度は「天理スポーツフェスタへ」

天理から世界へと羽ばたかれた、

オリンピックの金メダリスト

日本代表

世界選手権の覇者

普通はあり得ない面々との接点機会を構築して頂いた行政(天理市)に感謝。

この日は多分、天理市民に向けたイベントだったと思いますが、

このコンテンツなら世界中から呼べるだろうな、と感じます。

(ついでに写真も行政から拝借)

軸足は地方。もう片足は世界。

ビジネスにおいてもこの姿勢は必須。

価値はつねに世界を見据えていなければ、

と再認識した一日。

1最近の利益圧縮策で根幹となりつつあるもの

2020-01-25

テーマ:経営を守る情報

資産を購入し、事業の用に供し、

その時に全額損金算入できる、

いわゆる「即時償却」。

今残っている制度で即時償却が出来るものと言えば。。。

「経営強化税制」

になります。

これは、

・経営力向上計画を作成し、

・その中に即時償却を受けたい設備を記入し、

・その設備が最新モデルである証明書を取得し、

・向上計画の認定を受けて、

・実際に資産を購入

すれば、即時償却などの優遇措置を受けることが出来ます。

この即時償却は、その名の通り購入価格全額が

減価償却費として費用計上できますので

決算に与える影響が非常に大きなものとなります。

したがって決算における利益圧縮策としても根幹をなすもの、

となりつつあります。

注意点としては

・R3.3.31までの事業供用分まで

・計画認定⇒購入の流れが原則

・最新モデルであることの工業会等の証明書が必要

・計画書のひながたはこちらからダウンロード可能

(エクセルに項目を入力していけば計画書が自動作成されるスグレモノです。)

となります。

来年3月までで何らかの投資計画がある際は

前もって計画作成から始める必要があります。

実はこれ、一昨年の

「平成31年度税制改正」で期限が2年延長されたものとなります。

2月6日の税制改正セミナーでは、

今年分だけではなく昨年分の改正で、

これからの実務に影響する項目も盛り込んでおります。

ご予定をご確認くださいませ。

⇒詳細

1最近感じた2つの流れ

2020-01-08

テーマ:経営を守る情報

今年元旦の日経新聞のトップ記事は

「逆境の資本主義」でした。

ちなみに過去の元旦トップ記事は

2019

つながる100億の脳 「人類」問い直す

2018

「溶けゆく境界」

2017‥

「当たり前」もうない

2016‥

目覚める40億人の力(インド俊英)

2015‥

変えるのはあなた

ここ数年は表現は違えど言いたいことはずっと同じことのような気がしております。

業界や国境、人種、情報、性別などあらゆるものが「溶ける」イメージでしょうか。

そこに昨今の貿易摩擦を念頭に置いて今回のテーマとなったように推察されます。

昨年末をもって融資の現場にも大きく影響していたであろう、

約20年続いた「金融検査マニュアル」が廃止されたと聞きます。

実務上の感覚でも、決算書など過去の数字だけに基づくのではなく、

「金融機関との対話」がますます重要になった感を持っています。

そのためには企業側も対話の前提となる資料、

すなわち月次試算表の持つ意味が増してきます。

その上で

・対話を重ね、

・資金構造を改善しつつ

・業績を向上させ、

・自己資本比率を向上させる。

「資金構造の改善」の局面では金融支援が必要になり、そこで対話のできる企業は様々な提案を引き出せた感があります。

そしてもう一つが事業承継をきっかけとした「内部統制」の機運の高まり。

内部統制とは野球で言えば牽制球のようなもので、

・間違いの起こる余地はないか

・モレが起こる余地はないか

・不正の起こる余地はないか

・異常点をチェックできるか

をチェックできる体制づくりです。

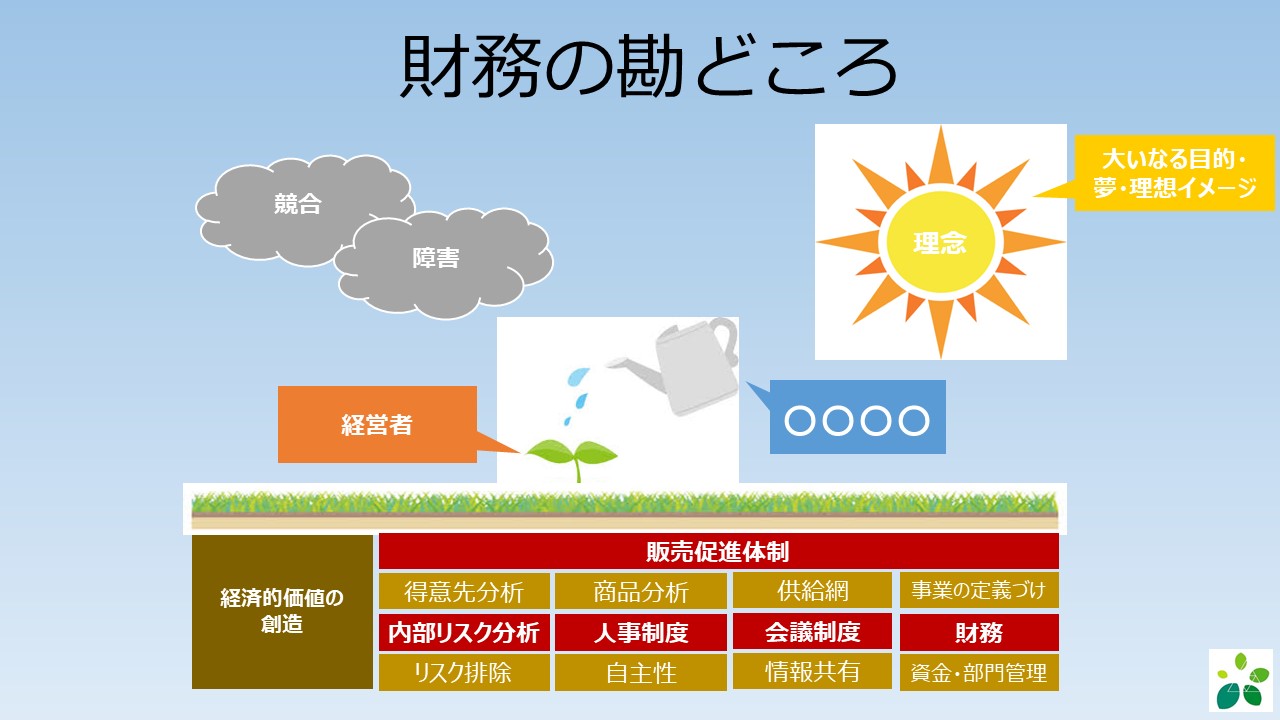

これから事業を立ち上げようとしている経営者、もしくは経営者向けのセミナーではよくこの図を使います。

経営者を若葉にたとえ、その成長に不可欠な水。

経営において水にあたるのは「チェック」という行為です。

それくらい「チェック」は大事。

このチェックを

・会議であったり

・試算表であったり、

・業績関連の数値であったり

・面接であったり

・はたまた企業をとりまく「におい」であったり「カン」であったり

様々な媒体を通じて行わなければなりません。

「内部統制が完全に効いている」企業というのは上場企業とて皆無ではないかと思います。

言い換えれば永遠の追求テーマとなります。

今までの流れで「何とかなっていた」ので手を付けていなかったものの、

事業承継を機に企業としての態勢を再確認する機運が増えてきました。

そこでもキーになるのは月次試算表です。

・上がってくるのが遅いとすれば何が原因か

・精度が低いとすれば何が原因か

こういったことをコミュニケーションをとって検証していきます。

思えば、黒字決算割合が70%を超えている弊社でも、

お客様のほとんどが月次試算表は翌月に完成します。

企業としては当たり前といえば当たり前ですが、それでも中小企業の場合は試算表でのチェック行為がおろそかになるケースが往々にして出てしまいます。

この5年ほどで150件超のお客様の受入れをさせて頂いておりますが、

前会計事務所では月次試算表の上がりが遅かった、精度が低かったケースがほとんど。

月次試算表だけをとっても、何とかコミュニケ―ションをとって「カイゼン」の余地はたくさんあります。

何もかも「溶け出している」流れがあるからこそ原理原則通り月次試算表の価値をさらに高めていく必要を感じております。

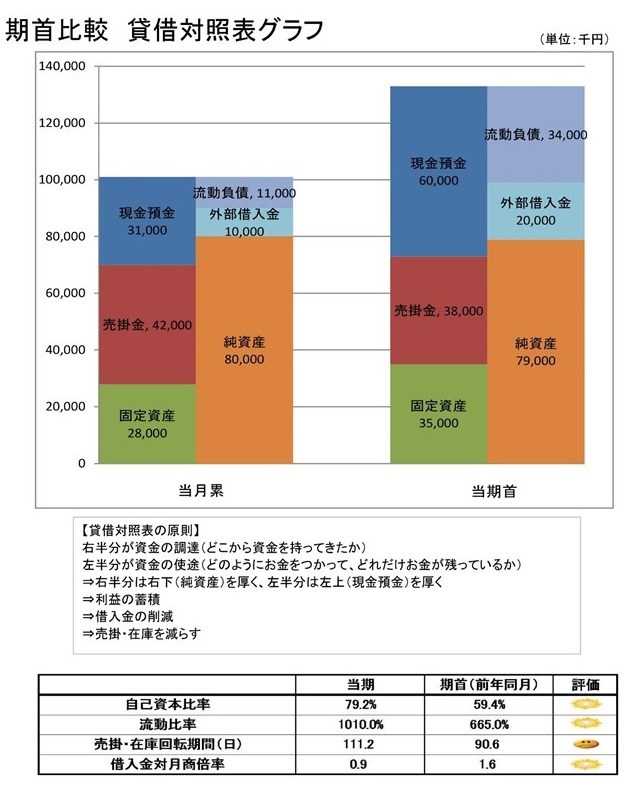

0定点観測は自己資本比率から

2019-12-28

テーマ:決算書の見かた

弊社では月々の数字や決算のご報告の時にはオリジナルのチャート式決算書でご報告をしています。

↑

サンプル

その名の通り「チャート」なので、財務が視覚的にとらえやすくなり、

お忙しい経営者にも状況が直感で把握できますし、後継者教育にも役立ちます。

そしてチャートとともに「財務指標」もピックアップして表示をしており、お客様にもよりますが、

だいたい5〜8個をピックアップさせて頂いています。

しかし「手元キャッシュ」を除いて、

どの財務指標が最重要なのか?

とよく聞かれます。

となるとやはり「自己資本比率」になろうかと思います。

財務指標には数えきれないくらいの種類があり、他にも当然大切な指標はあるのですが、

中小企業の実務においてはやはり自己資本比率かと。

これは会社の総資産のうち何%が自分の資産か、を示す財務指標になります。

(自分の資産でない部分は借入や負債に依っていることになります。)

自己資本比率を一朝一夕に増やすことは困難です。

まず会社の総資産を意識することが必要ですし、

総資産を意識した結果、一時的に自己資本比率を悪化させる策も必要になるかもしれません。

負債を削減すれば自己資本比率は好転しますが手元キャッシュが悪化します。

利益は出たけど自己資本比率は悪化した、というケースもあります。

いずれにしても常にウォッチし、検証を重ねていくことが重要で、

税理士法人あおば自身も例外ではなくこの数値をウォッチし続けています。

人間でも毎年の健康診断で必ずチェックする項目(コレステロール値、中性脂肪、、、等々)があるのと全く同じです。

財務の「定点観測」は自己資本比率から。

///////

令和2年度税制改正セミナー

詳細とお申し込みはこちらです。

(どなたでも参加できます)

///////

0大学生と地方の中小企業との接点を増やせないかと考えています。

2019-12-18

テーマ:セミナー報告

いま、とある大学生の団体のご代表と打ち合わせを継続しています。

ご代表といっても、学生団体のご代表ですので

当然、現役の大学生です。

関西の公立・私立の大学生にネットワークを構築され、

「大学生と中小企業とをつなぐ」活動を展開しようとされています。

大学生にとって就職活動の対象に「中小企業」が挙がることは稀でしょう。

しかし、中小企業の、特に地方の中小企業にとっての人材不足は深刻です。

されど、地方には素晴らしく頑張っている中小企業がたくさんあります。

大企業では味わえない、社長との距離感の近さや業務範囲などの魅力もいっぱいあります。

何より、地方においては中小企業の存在そのものが「まちの風景」なわけです。

なんとしても継続・発展してもらわないといけません。

ということで、奈良の中小企業と現役大学生がどうやってつながって頂くか、

について率直にお話あいを重ねています。

そして話しているだけではつまらないので

天理教教会本部にて

天理教本部を訪れた松下幸之助氏が「理念や信じる力」の強さを認識されたというエピソードのご紹介、

石上神宮にて

由緒、神社と神宮の違い、ついでに内山永久寺と廃仏毀釈のお話し、

洋食カツイさんにて

エビフライのランチと、お店や山の辺の道のご説明。

と、ひとしきりの松尾バージョン天理市内観光案内。

ガイド付きだと面白い!と大学生にも喜んでいただけました。

一見すると、平日の昼間から大学生と一緒に観光したり昼ごはん食べたり、

松尾さん何やってんの?って感じかもしれませんが、地方の実情と魅力を知ってほしいがためのことです。

日本の地方には素晴らしい場所やコトがあります。

会社も同じ。

地方にも魅力的な会社はたくさんあります。

具体的な企画は年明けに。

なんとかお客様に喜んでいただける企画となるよう、もう少しつめていきます。

1存在そのものが地域に必要とされるよう

2019-12-11

テーマ:セミナー報告

ことし新しく立ち上げた団体である「一般社団法人STAGE」で、

「しめ縄づくりプロジェクト@石上神宮」を開催しました。

年末になるとスーパーでも販売される「しめ縄」。

しかし近年はしめ縄といいつつも中国産の水草で作られていることもしばしば。

水草ですのでもはや「稲わら」ですらない、という事実。

これは由々しき事態だ、ということで

廃仏毀釈の影響から日本で唯一お寺のない自治体となり、神道の村と呼ばれる

岐阜県東白川村で大切に育てられた稲わらを使い、

日本最古の神宮である石上神宮の神職の方に作って頂いた紙垂(しで)を使い、

自分の手でしめ縄をつくります。

稲わらの感触を楽しみながら、

最後には小学生でも作れるようになります。

{kind=link}

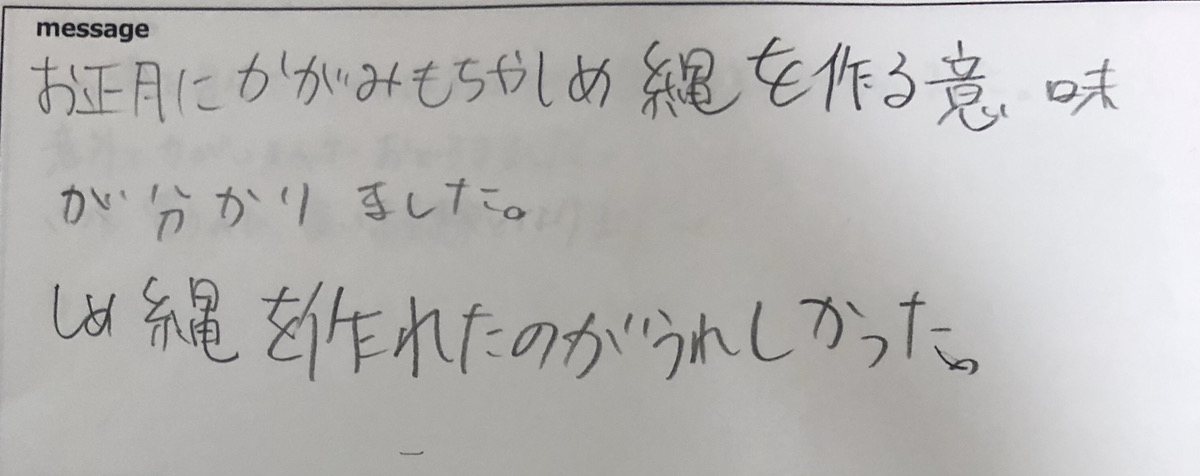

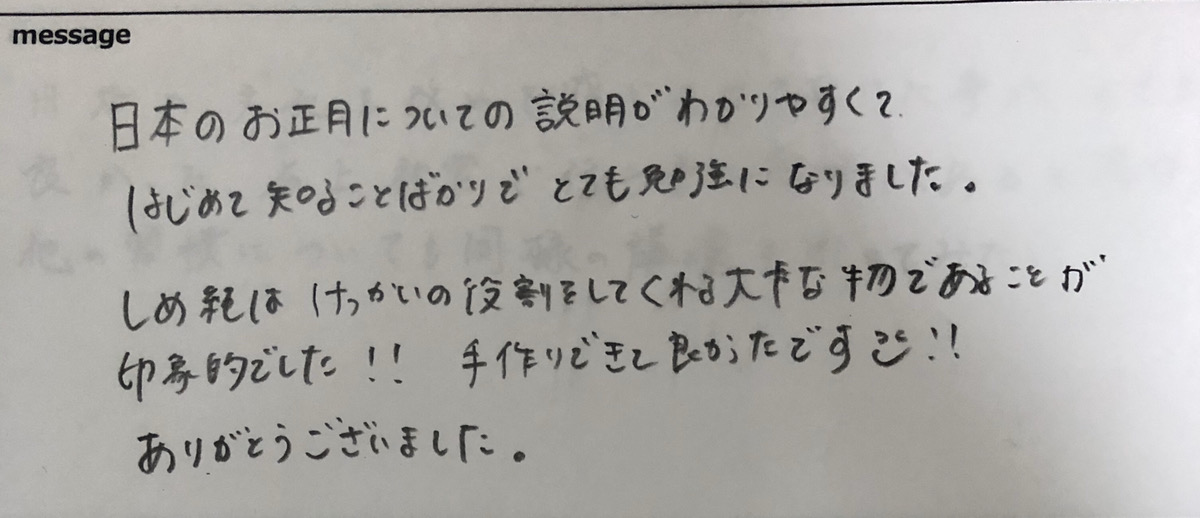

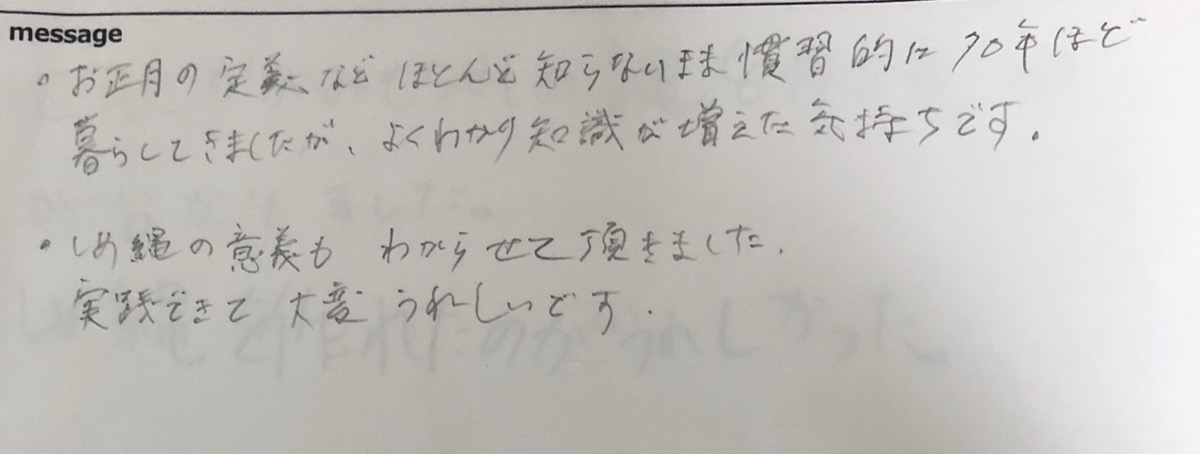

アンケートにあるように、

しめ縄とは?

鏡餅とは?

お年玉とは?

お正月とは?

という当たり前に過ごすお正月の風物詩に込められた、

私たちが古代から大切に受け継いできたものの「意味」を

ご説明しながら進めていきました。

当たり前にあることは、あえて向き合おうとしなければその大切さに気付くことが出来ません。

大切さに気付けば、感謝の心が芽生えます。

感謝の心が芽生えれば芽生えるほど、幸せを感じることが出来ます。

このしめ縄づくりプロジェクトは全国で繰り広げられている運動で、

(http://www.icpa.jp/shimenawa/index4.php)

奈良県内の運動は「一般社団法人STAGE」で受け持たせて頂きました。

最近では海外での開催や企業での開催もされているようです。

日本は長寿企業が多いことが知られています。

一般的には会社でいちばん上に立つのは社長。

でも日本では、社長の上に、さらに「理念(つまりは価値観)」を掲げます。

社長の存在を上回る概念を掲げ、それを「信じる力」こそが日本の企業の強さであるように思います。

神道という古代から私たちに染み付いた習慣が、その「信じる力」の土壌にもなっているのでしょう。

老若男女30名にお越し頂きました。

開催させて頂けたことに感謝。

一般社団法人STAGEの存在そのものこそ、そして税理士法人あおばの存在そのものこそ、

地域に必要と言ってもらえるようまだまだ道は続きます。

0黒字決算割合が70%を超えてきました。

2019-12-07

テーマ:税理士@松尾

弊社の黒字決算割合(12か月トータル)が

70%を超えてきました。

この厳しい経営環境下でも、

ほんとに、前を向いて頑張っていらっしゃるお客様が多く、頭が下がります。

10年以上にわたり、

私たちがセミナーをはじめとした様々な企画を催して、

それがきちんと開催させて頂くことが出来るのも、勉強熱心なお客様のおかげ。

私たちも負けじと情報収集とアウトプットを今後も心がける次第です。

税務申告で赤字ということはそれだけキャッシュが出ていってるということ。

我々がお客様をちゃんとサポートできているかどうか、我々がいい仕事をできているかどうか、

そのバロメーターは「黒字決算割合」だ。

弊社内部でも常々啓蒙してきました。

実際のところは黒字が全てではない、というのも現実だとは思います。

しかし、基本は「一点集中・一点突破」。

新規契約を頂戴しながらも、長きにわたりこの数値をウォッチしています。

その間、今も、様々な流行があります。

人材紹介の紹介手数料は、分かりやすく高止まったまま。

高止まったままだから、、、といってリファラル採用。

・・・人手不足の時代の暁には人余りの時代が来るはず。原理原則通り、税理士の価値を語って採用を続けたい。

ことさらにSDGsが叫ばれますが、

日本は昔から三方良しと言って自分、お客様ともうひとつ、世間様を重んじてきました。

・・・Win-Winの関係を超えた、価値観の一致の関係性を重んじてきた文化がもともとあります。

今は確かに大変ですが、流行があれば廃りもある。

原理原則を大切に、

お客様に「安心」をもたらす専門職コンサルティングファームに近づけるよう、

キャッシュリッチへのサポートができる体制づくりを進めていきます。

3「経営を守る」企画3選

2019-11-27

テーマ:セミナー報告

12月初旬は弊社として「経営を守る」ための企画を3つご用意しております。

■成長戦略としてのM&A個別相談会

業界の垣根が溶け出すであろう今後に備えて、相乗効果やシェア拡大を見込んでM&Aも選択肢に入ることが予想されます。

・会社の価値がどうやって決まるか、

・M&A手順の確認

・相乗効果が生まれた事例

・弊社と提携している日本M&Aセンターとの顔合わせ

どんな趣旨でも結構ですのでご活用頂ければと思います。

(弊社お客様限定)

※現在、12月2日は16時からの枠しか空きがございませんが、今後も定期的に開催して参ります。

詳細、お申し込みはこちら

■経理担当者向け年末調整セミナー

近年、所得税関係が頻繁に改正され、また扶養などの確認も念入りになされているように感じます。

・それぞれの書類の意味

・間違えやすい論点

・改正点

を把握するため、ご活用ください。

(どなたでもご参加頂けます。)

詳細、お申し込みはこちら

■しめ縄をつくって会社に飾ろう

受け継がれてきた大切になものを「つなぐ」というのは日本企業の強さの根源でもあるように思います。

誰もが迎えるお正月という年中行事における、さまざまな習慣(門松/お年玉/しめ縄等)の意味を再確認し、

自らの手でしめ縄をつくり、気持ち新たに年を迎える機会として頂ければと思います。

詳細、お申し込みはこちら

1自分で「しめ縄」をつくって会社に飾りませんか?

2019-11-13

テーマ:セミナー報告

先日の「第100回あおばセミナー」での

東條英利様の講演が大変に好評でした。

東條氏は「日本人の可能性」ということをテーマに

経営者向けセミナーを数多くされておりますが、

神社研究の第一人者でもあります。

先日の

「アメトーーク!」の「神社仏閣大好き芸人」でもアドバイザーとして

関わっておられたそうです。

その東條氏がはじめられた「しめ縄プロジェクト」。

市中に出回るしめ縄は中国産の水草で作られていることも少なくなく、

そこは国産の稲わらで自分でしめ縄をつくって正月を迎えよう、

というシンプルなプロジェクトです。

私も東條様からしめ縄づくりインストラクターとして

認定をして頂いており、

12月1日に日本最古の神社のひとつ、

奈良県天理市の石上神宮にてしめ縄づくりワークショップをおこないます。

・日本で唯一お寺がない自治体であることから「神様の村」とも呼ばれる「岐阜県東白川村」でしめ縄専用に育てられた稲わらで、

・正月/門松/お年玉/しめ縄などの意義を再確認しながら

・自分の手で

しめ縄をつくります。

(最後には鏡餅も)

コツをつかんで頂ければしめ縄自体は小学生でもつくれるようになります。

今年は他所ではすでにロサンゼルスでの開催や企業研修としても活用されています。

石上神宮での今回は、

・お正月講座(正月・お年玉・しめ縄などの行事の意味)

・しめ縄づくり

のご説明を私(松尾)が務める予定ですのでお気軽にご参加いただき、

心新たに年を迎える機会として頂ければと思います。

申込はFAXかメールにて承っております。

→FAX(チラシから)

(参考)

・しめ縄づくりプロジェクトの詳細

・昨年石上神宮で開催した時の様子

お客様の声

しめ縄づくりの様子

1経費はどこまで認められるのか?

2019-11-06

テーマ:経営を守る情報

確定申告の時期をむかえるにあたり、

個人事業主にとって

「どこまで経費としていいか?」

というのは非常に興味のあるところです。

支出をおおまかに4つにわけると

1.100%事業用

2.大部分が事業用だが個人的要素あり

3.大部分が個人的要素だが事業用要素あり

4.100%個人用

になると思います。

「1」は仕入や事業用消耗品などで、疑問の余地を残しません。

「4」はいわゆるプライベート。

「2」「3」は合理的に按分できるか?というところがポイントになります。

例えばスーツ代。

仕事にしか使わないといくら言っても、

これは常識的にどう考えてもプライベートでも使えてしまいます。

大原則として

判断の前にまず「常識」が先立ちますので、スーツ代はどうしても「2」「3」「4」のいずれかに分類されてしまいます。

そうなると按分が出来るのか?という論点が発生し、

この点でもスーツ代は客観的な按分は難しいと思いますので

結果的には必要経費算入が厳しい、ということになるでしょう。

(按分するために信用に足る証拠を残していれば別です)

スーツと言っても、

芸能人が使うような、非常に煌びやかで個人的に使うことは常識的に難しくて、

しかも番組名が書いてある、というようなケースはもちろん部類は「1」になるかと。

反対に、

プロ野球選手が「体が資本」といって温泉やスパに療養に行った場合の費用は、

どうしても趣味娯楽の要素が先立ちますし、按分ができないので「4」

になると思います。

ゴルフプレー代をめぐっては国税不服審判所裁決で、

・内科医

・3年間で272回のゴルフ

・そのうち270回は年末年始や休診日に実施

・製薬会社や医師等と実施

・医療従事者との情報交換や意思疎通が目的

・ざっくり50%を経費算入

していたケースがあり、

・プレー頻度が頻繁であること

・ゴルフをしないと様々な情報収集ができないとはいえない

・仮に一部が事業に関連するとしても、事業とプライベートとを明らかに区分することが出来ない

という理由で経費性を否認されているケースが平成30年6月19日にあります。

個人事業(所得税法)の世界は特に、

常にプライベートと隣り合わせという特性がありますので頻度や内容を考慮に入れながら、

「按分」という概念を重要視して経費性を判断することが重要になります。

1103万の壁と130万の壁と150万の壁の違いとは?

2019-11-03

テーマ:経営を守る情報

「配偶者控除」を受けられなくなる、

いわゆる「103万の壁」というのをよく耳にします。

しかし実際は、

年収が103万をこえても配偶者については控除額(所得から引ける金額)がなくなって

税金が急激にアップすることはありません。

昭和63年に「配偶者特別控除」という制度がつくられており、

最高38万円の控除額が一気に0(ゼロ)になるのではなく、

徐々に0に近づいていく仕組みになっているためです。

その配偶者控除と配偶者特別控除が、

昨年分から大きく変更を加えられています。

⇒配偶者控除等 新旧表

(別ウィンドウで開きます)

緑色の網掛けが「控除が増える」部分、

グレーの網掛けが「控除が減る」部分

になります。

夫婦共働きのケースで控除が増えることが

分かるかと思います。

そして、

「※1」が103万の壁と言われる部分。

しかし改正後は、103万円を超えたとしても

控除額はしばらく「38」万円で推移することが分かります。

「※3」が130万の壁と言われる部分。

これは社会保険の話で、

配偶者が130万円未満かつ

もう一方の配偶者の年収の1/2未満であれば、

社保の扶養に入ることができるものです。

「※4」は新たに出てきた150万の壁

と言われる部分。

控除の満額38万円を適用することができる限界値です。

ちなみに「※2」は、

社保の被用者数501人以上の企業にお勤めで

所定労働時間が週20時間以上などの要件を満たす場合は、

ご自身で社会保険に加入する義務が出ててくる境目です。

いずれにしましてもポイントは、

ご本人と配偶者、

【おふたりの所得の両面から判断しなくてはいけない】

という点になります。

年末調整はあくまで会社が所得税計算を「代行」するものであり、

従業員様からの自己の申告に基づき処理することとなりますので

今のうちからの周知が重要です。

0創業スクール

2019-10-30

テーマ:セミナー報告

10月20日。

「天理創業スクール」にて講演をしてきました。

たぶん今年で5年目。

起業間もない、もしくは起業をお考えの皆さまに

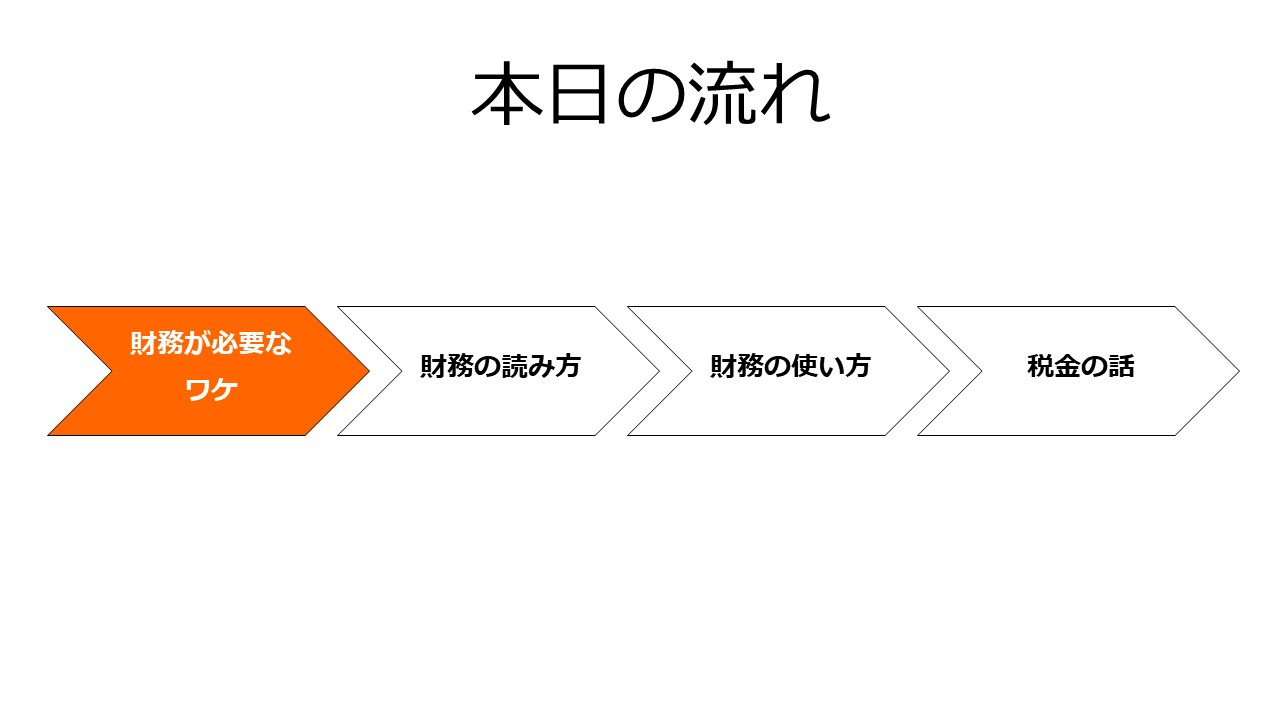

「スタートアップと財務会計」について。

財務の読み方

財務の使い方

収支計画の立て方

資金調達のしかた

節税

青色申告と白色申告

税理士の使い方

企業の価値

など

様々な論点をひとまとめにしています。

このスクールは日曜日開催でしかも丸一日実施、

というのに毎回熱心に受講され、本当に感服致します。

反応を見ながら毎回テキストをブラッシュアップしいったんコンパクトにまとまった気がしますし、

もう5年目ですので、

違う価値観をお伝えする意味でも今後は別の方が担当された方がいいのかな、

と思ったりもします。

いずれにしても、

世の中には

・変わるもの

・変わらないもの

・変えてはならないもの

があるのであって、

地方の経済の根幹を「雇用」の側面から担っているのは

地域に根付く中小企業。

これは変わらない事実。

中小企業の営む「事業」がここから生まれ、

そこに少しでも貢献できることに有難く感じます。

「事業」を生み出そうとされている受講の皆さまに敬意をこめて。

1ふるまつり

2019-10-23

テーマ:税理士@松尾

古事記にも記される、

わが国最古の神社の一つ、石上神宮。

毎年10月15日は「ふるまつり」の日。

9年ではなく

90年でもなく、

900年ものあいだ続くお祭りです。

地元の天理青年会議所に加入させて頂いていた時は、

御鳳輦を担がせて頂いていましたが、

卒業した今はそれが出来ません。

そのときは担がせて頂き、有難かったなあ、と懐かしむ思いで

前日の10月14日に参拝してきました。

900年以上という膨大な時間、続けられている行事。

そういえば、社歴が200年を超える長寿企業の会社数は日本が世界でダントツ。

昨今のノーベル賞受賞者もまた、何十年の長きにわたって愚直に研究を続けられての結果。

そこにはきっと、

「何か」を信じるとか、

「何か」を守るとか、

「何か」をつなぐとか、

強い気持ちが間違いなくあり、

それが見事に結果として表れている景色と言うのはすごく美しいことだな、と思います。

1名義だけ借りて今もそのままの株をどうするか?

2019-10-20

テーマ:事業承継

事業承継の実務にあたって、

まず最初のステップとしてよく論点に上がるのが

「名義株」の問題です。

会社設立の時に「名義だけ」借りた他人の株式が、

まだ借りたままになっているケースです。

平成30年4月の国税不服審判所の裁決に、

・会社設立の時に他人から名義を借りて

・株券を「○○(他人)名義分」として会社の金庫に保管しており

・その会社の筆頭株主である社長様がお亡くなりになり

・その社長様の相続財産にその名義株を算入しなかった

というケースで、

結局は、

「他人名義だが実質は社長のものであり相続財産に算入すべき」

とされた裁決があります。

残された相続人は、

・会社の金庫にずっと保管されていたのだから

・会社のものであり、

・相続財産にふくまれないはず

ということで争いになったようです。

相続財産に含めなければならないと判断された時に

重要視された要素は下記の通りです。

・原資(もともとのお金)は誰が出しているのか

・配当金を取得しているのは誰か

・株券を保管していた金庫はどこにあり、誰が管理していたのか

いずれも亡くなった社長本人であり、

名義に関わらず社長の相続財産である、

と判断されています。

実務的にはこのケースとは反対に

全て社長様もしくは社長様ご一族のものとした方が

スキームを組むには望ましいケースが多く、

その際にわずか数パーセントですが他人名義のものが混ざっており、

まずこれをどうしようか、と検討するケースが多いです。

しかし重要視する点はこの裁決と同じで、

・実際の資金の出し手

・念のため配当をあえて出して受領する

・株券を発行しない会社に定款変更する

などの方策で名義株対策を実行します。

株主名簿は法人税申告書の「別表2」に記載されています。

毎年決算の時には要チェックの項目です。

0民間給与の実態調査結果

2019-10-16

テーマ:経営を守る情報

税理士法人あおばの松尾潤です。

先日、国税庁のホームページにて

H30年分の民間給与実態調査の統計結果が公表されました。

これはその名の通り、官公庁を除き、

「民間の」事業所に限った給与に関する統計です。

国家として税収の見積もりをする際にも用いられる統計情報であり、

事業規模や業種を限定することなく、広く一般的な標本を抽出して作成されており、

統計としては実態により近いのではないかな、と思っています。

様々な切り口から統計が作成されておりますが、

一番下欄の(参考)欄に非常に分かりやすい統計が載っています。

「一人あたり平均給与」として

正規社員の給与手当406万円

⇒月額33.8万円

正規社員の年間賞与97万円

⇒年間2.8か月分

(平均年齢46歳)

という結果のようです。

弊社も採用を活動を続ける中で、

業界の壁が崩れ人材が流動化している印象を最近はますます強くしております。

その中で給与条件などの発信の仕方には非常に気を揉みます。

余談のようで余談ではないのですが、

いま

「サピエンス全史」という書籍を読んでいます。

かなり有名な書籍ですのでお読みになられた方も多いとは思います。

人間が他の動物に比して

なぜ、

・圧倒的な優位性を

・圧倒的に短い期間で

築き、保つことが出来ているのか?

この本が言うには、

「虚構を信じる力」

なのだそうです。

虚構とは「作り上げられたこと」と言っていいと思います。

例えば

神社でもらうお札(おふだ)も、

普通の動物にとってはただの「紙」なのですが、

人間にとっては「神」の力の込められた有難いものと信じています。

ただの

紙であるお札に「意味」を込めることが出来るのが人間の本質、

とサピエンス全史は言っていると理解しています。

企業において「意味」とは

「理念」であり「経営の目的」というところになろうかと思います。

給与実態はあくまで参考とし、

人手不足・人材の流動化が進むからこそ、

人間の本来の力を見つめなおさないといけないな、

と考える次第です。

1しめ縄インストラクター初級講座に合格!

2019-10-13

テーマ:税理士@松尾

正月にほとんどの家庭で飾る「しめ縄」

年神さまは不浄を嫌うため、お迎えをするために年末には大掃除をします。

大掃除が終わり、

年神様をお迎えするときの、門松とともに重要なしるしがしめ縄。

ときには「雲」を表し、

ときには「結界」を表し、

古くから日本人に習慣として根付いてきたしめ縄。

とうぜん、稲わらで作るのが本来の姿です。

しかし近年は、国内で2週間も置いておけば国産と表示できるそうで、

実態は稲わらではなく「中国産の水草」であることもしばしばあるそうです。

水草なので、「もはや稲ですらない」という事実。

稲作も機械化が進み、コンバインなどの機械で刈り取ってしまうため、

稲穂だけが収穫されて稲わらは粉砕されてしまいます。

もはや貴重品となりつつある

「国産の稲わら」。

私どもの使用する稲わらの産地である岐阜県東白川村は

廃仏毀釈の影響で村内に「お寺」がなく、「神の村」として知られています。

その神の村でしめ縄専用に大切に育てられた稲わら。

これを用いて日本古来のやり方でしめ縄をつくります。

その作り方のインストラクター講座を受講し、無事合格。

日曜日の昼間、大の大人が寄り集まって

神聖な稲わらでしめ縄をつくる。

少し滑稽な風景かもしれませんがいたって真剣。

握力もすぐになくなり、

しめ縄ダイエットなることばも生まれました。

特性のゴムチューブも使って猛練習。

地域の小学校など教育機関はもちろん、

企業研修にもいいと思います。

少し前までは日本の各家庭でごく当たり前に

されていただであろう習慣。

もう一度その習慣に触れる機会をこれからも作っていきたいと思います。

「無関心を装った無知」

これを(私も含め)少しでも解消していければ。

0ジョホールバルでのご縁を大阪にて

2019-10-09

テーマ:セミナー報告

先日実施した、

奈良の経営者のためのシンガポールツアー。

シンガポールから奈良に何を活かせるか?

という視点で催行しました。

その中で、

シンガポールから車で60分足を延ばせば人件費も物価も1/ 3になる、

という視点でご紹介したマレーシアのジョホールバル。

サッカー日本代表が初めてWorld Cup出場を決めた地として

記憶に残っている方も多い場所です。

岡野さんの決勝ゴールですね。

そのジョホールで新たにいただいたご縁をたどり、

大阪心斎橋へ。

日本の大学生や日本語を学ぶ世界中の学生を集めて日本語でスピーチコンテスト

↓

優勝者にはジョホールバル企業へのインターンシップの機会提供

↓

日本に戻り、インターンシップ体験報告会。

ということでその報告会に参加してきました。

日本人とベトナム人の学生さんによる帰国報告、

非常に熱のこもった報告で素晴らしい体験をされたんだな、と実感。

やはり経験のないところからは共感は生まれないので、

この先の社会人生活でおおいなる資源となることだと思いますし、

この事業を企画されている経営者にも大いに敬意を感じました。

ここでもまた良きご縁も頂戴し、

クライアント様にさらにフィードバックしていこうと思います。

↓

1根付きすぎて、根付いていることすら気付かないこと。

2019-09-25

テーマ:税理士@松尾

学生の頃、村上龍氏の「イン・ザ・ミソスープ」という小説を読んだことがあり、

淡々と進む物語の途中から突然、凄絶な展開が繰り広げられ、

まるで映画館で映画を見ているような錯覚で食い入るようにその先を読み続けた記憶があります。

(体験だけが先行して話の内容はよく覚えていませんが。。。)

それに似た感情をよみがえらせてくれた、この書籍。

淡々と遺跡の説明が進むと思いきや、

終盤につれて著者の豊かな感情が繰り広げられます。

一日に2回読み返したのも久しぶりの経験でした。

私のイメージでは、

・縄文イコール土器。

・稲作文化の浸透とともに滅びた。

それくらいの知識しかない中、

・縄文人も稲作をおこなっていた

・稲作により「余剰」が生まれ、中国大陸では争いが絶えなくなっていることを縄文人は知っていた

・よって稲作を受け入れるかどうかの葛藤があった

・政治と祭祀に特化したヤマト王権は縄文回帰の拠点であった

・江戸時代もまた、縄文回帰が原点

1万年もの間、各方面から渡来人を受け入れ、

和の精神をはぐぐんだ下地があってこその今日。

私たちはもっと「日本的経営」に自信を持たねばならないな、

と改めて感じます。

「Win-Win」とよくいいますが、

「Win-Win」すなわち「損得」だけだと、

悪いことをしようとしている人に武器を渡しても、そこだけみれば「Win-Win」になっちゃう。

近江商人が三方良しといいましたがまさにその通りで、

「Win-Win」プラス「理念」「価値観」が大切。

稲作は人々を劇的に豊かにするのは分かってはいるものの、

それをやってどうなるのか?

大いなる葛藤の元、結果的には稲作を受け入れたわけですが、

それでも「和」の精神、多神教の精神は今も強く根付いています。

根付きすぎて

当たり前になりすぎて

根付いていることすら忘れてしまっている。

どの企業にも、

当たり前に思っていることにこそ、実は価値があるのだと思います。

1- 2026年7月 (1)

- 2026年5月 (2)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)