BLOGスタッフブログ

【法人税】減価償却費の方法②

2020-10-20

テーマ:あおばstudy

♢減価償却の方法について

今回も引続き減価償却についてのお話になります。

前回は一般的な減価償却についてのお話でしたが一定の条件を満たす減価償却資産については

一括で経費計上できる特例があったり、特定の機械装置等を取得して製造業・建築業等の一定の

事業用に使用したときに使える税制もあります。

その取得価格をもって区分し償却方法を選択することもできるので紹介します。

※一括償却資産

取得価格が10万円以上20万円未満の固定資産で個別に固定資産を管理せずに「一括」で取得価格の合計額を

使い始めた年から3年かけて償却できる資産。(年間上限なし)

償却費は取得価格合計×当期の月数÷36で計算します。(令133の2)

10万円以上20万円未満であるかどうかは通常機械なら1台または1基ごと、工具、器具及び備品については

1個、1組として社会通念上1つの効用を有すると認められる単位ごとで判定します。(基通7-1-11)

※少額減価償却資産

取得価格が30万円未満の固定資産

・少額減価償却資産の特例

青色申告書を提出する中小企業者と個人事業主は取得価格が30万円未満の資産を令和4年3月31日までに取得し使い始めた年度に全額を経費計上(年間上限300万円まで)出来る。

この特例を受けるためには、事業の用に供した事業年度において、少額減価償却資産の取得価格に相当する金額につき損金経理するとともに、確定申告書等に少額減価償却資産の取得価格に関する明細書(別表16(7)を

添付して申告する必要があります。(措法67の5)

この特例は取得価格が30万円未満である減価償却資産について適用がありますので、器具及び備品、機械 ・装置等の有形減価償却資産のほかソフトウェア、特許権、商標権等の無形減価償却資産も対象となり又、

所有権移転外リース取引に係る賃借人が取得したとされる資産や中古資産であっても対象となります。

注)青色申告については別の機会に詳しく解説致します。

◎取得価格によってどの様に経費計上するかの選択ができます。

通常の減価償却は耐用年数又は償却率を用い毎期一定額を計上します。

少額減価償却資産の取得価格の判定は税込経理であれば税込みで、税抜き経理であれば税抜き

にて判定します。

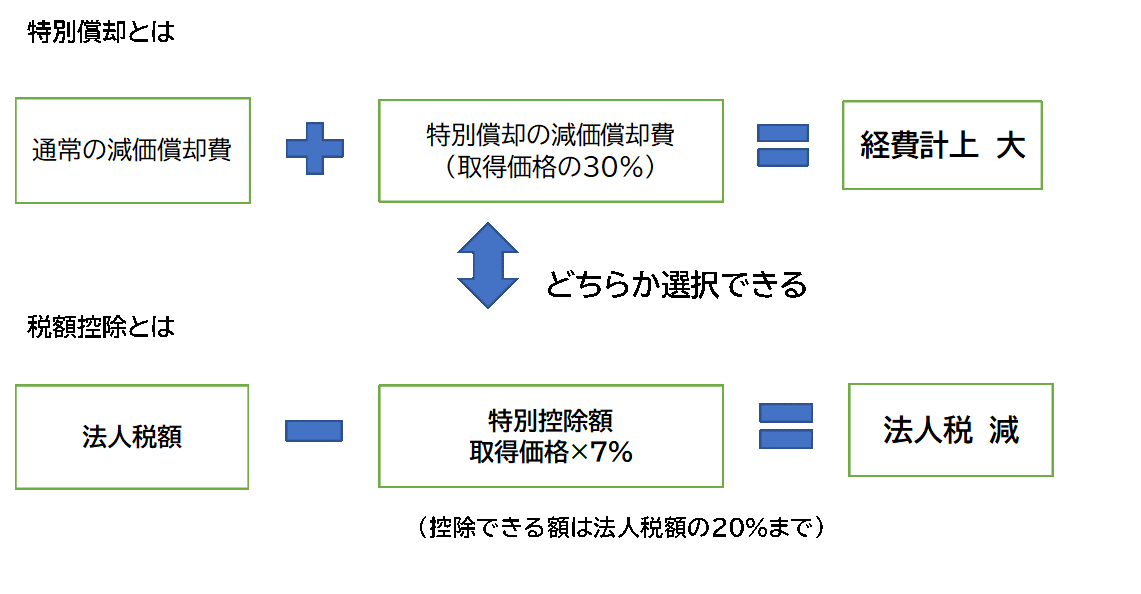

※中小企業者等が機械・トラック等を取得した場合の特別償却

・中小企業投資促進税制

青色申告を提出する中小企業者等が令和3年3月31日までに新品の機械装置、トラック、ソフトウェアなどを取得し又は製作して国内にある製造業、建設業などの指定事業の用に供した場合にその取得、使用した事業年度に特別償却(取得価格の30%を上乗せ減価償却費)又は税額控除(取得価格の7%を算出された税額から減額)をどちらか選択ができる税制です。

適用法人は

・特別償却の対象法人

青色申告を提出する中小企業者等(資本金1億円以下、大会社の子会社でないこと、常時使用する従業員が1,000人(令和2年4月1日以後は500人)以下の個人事業)

・税額控除の対象法人

上記の中小企業者等のうち資本金もしくは出資金の額が3,000万円以下の法人

指定事業は

製造業・建設業・農業・林業・漁業・水産養殖業・鉱業・採石業・砂利採取業・卸売業・道路貨物運送業

・倉庫業・港湾運送業・ガス業・小売業・料理店業その他飲食店業(料亭、バー、キャバレー、ナイトクラブ

その他これらに類する事業を除きます。)・一般旅客自動車運送業・海洋運輸業及び沿海運輸業

・内航船舶貸渡業・旅行業・こん包業・郵便業・情報通信業・損害保険代理業・駐車場業・学術研究

・専門技術サービス業・宿泊業・洗濯・理容・美容・浴場業・その他の生活関連サービス業・映画業・教育

・学習支援業・医療・福祉業協同組合(他に分類されないもの)及びサービス業(他に分類されないもの)

(注)不動産業・物品賃貸業(駐車場業を除く)・娯楽業(映画業を除く)等は対象になりません。

また性風俗関連特殊営業に該当する事業も対象になりません。

指定期間は

平成10年6月1日から令和3年3月31日までに取得し又は製作し指定事業の用に供した日を含む事業年度

適用対象資産は

この制度の対象となる資産は新品である以下の資産で指定期間内に取得又は製作して指定事業の用に 供したものです。

①機械及び装置で1台又は1基の取得価格が160万円以上のもの

②測定工具及び検査工具で製品の品質管理の向上等に資するもので1台又は1基の取得価格が120万円以上

のもの

③に準ずるものとして測定工具及び検査工具の取得価格の合計額が120万円以上であるもの(1台又は1基

の取得価格が30万円未満であるものを除く)

④ソフトウェアはその事業年度において事業の用に供したソフトウェアの取得価格の合計額が70万円以上

のもの

⑤車両及び運搬具のうち一定の貨物自動車(車両総重量5トン以上のもの)

注)所有権移転外リース取引に係る契約により取得した資産については税額控除の適用のみで

特別償却の選択はできません(措法46の6⑥)

◎では実際には特別償却と税額控除のどちらを選択したらイイのでしょうか。

{kind=link}

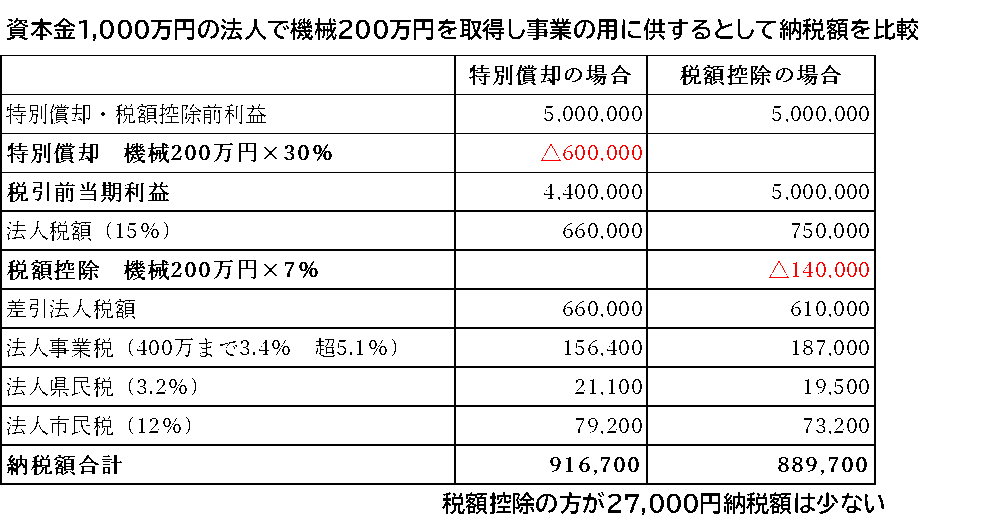

上記の比較表のように特別償却するより税額控除を選択したほうが税額は少なくなります。

これは特別償却は資産取得初年度に多めに減価償却計上し対象となった資産の価値を早めに落としている

ことになり、翌事業年度からの減価償却費は減少します。つまり減価償却費の前倒しをしているだけで

トータルの償却額は結果同じになります。

税額控除についてはトータルの償却費は同じプラス初年度の税額控除を受けていることでメリットは大きく なります。

ただ機械取得した初年度の利益が少なく機械取得価格の7%が税額控除しきれなかった場合、

1年だけ控除残額の繰越ができますが翌事業年度も利益が少なく税額控除しきれない場合などは逆転することも

あります。

注)特別償却は、限度額まで償却費を計上しなかった場合、その償却不足額を翌事業年度に繰り越すことが できます。

・その他、「経営力向上計画を使った設備投資」については弊社 税理士松尾ブログの動画配信にて詳しく解説 していますのでそちらをご参照ください。

ブログURL https://aoba-atm.com/archives/matsuo_blog/3027

※動画パスワードは弊社HPより別途お問合せください。

次回のテーマは『圧縮記帳』についてのお話です。圧縮記帳は国庫補助金を貰って資産を取得した

・収用等により資産を取得した際に利益を減らして課税の延期をしてもらう制度です。分かり易く

説明しますのでお楽しみに。

特別償却については上記のように時限的な取り扱いが非常に多く、適用要件も複雑でありますので設備投資などの際にはお問合せいただくようお願い致します。

なお、税務判断は事例ごとに個別具体的に行う必要がございます。詳細は顧問税理士や担当者とご相談下さい。また、本記事に掲載されている情報を基にご自身でご判断、処理された事項については弊社では責任を負いかねますので、ご了承くださいませ。

{kind=link}

0

0- 2026年5月 (1)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (3)

- 2026年1月 (1)

- 2025年12月 (3)

- 2025年11月 (1)

- 2025年10月 (3)

- 2025年9月 (3)

- 2025年8月 (1)

- 2025年7月 (2)

- 2025年6月 (2)

- 2025年5月 (3)

- 2025年4月 (2)

- 2025年3月 (2)

- 2025年2月 (2)

- 2025年1月 (2)

- 2024年12月 (2)

- 2024年11月 (3)

- 2024年10月 (2)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (1)

- 2024年2月 (3)

- 2024年1月 (3)

- 2023年11月 (4)

- 2023年10月 (4)

- 2023年9月 (4)

- 2023年8月 (5)

- 2023年7月 (1)

- 2023年6月 (2)

- 2023年5月 (3)

- 2023年4月 (1)

- 2023年3月 (2)

- 2023年2月 (2)

- 2023年1月 (1)

- 2022年12月 (5)

- 2022年11月 (1)

- 2022年10月 (2)

- 2022年9月 (3)

- 2022年8月 (4)

- 2022年7月 (3)

- 2022年6月 (3)

- 2022年5月 (6)

- 2022年4月 (5)

- 2022年3月 (3)

- 2022年2月 (3)

- 2022年1月 (5)

- 2021年12月 (4)

- 2021年11月 (4)

- 2021年10月 (5)

- 2021年9月 (5)

- 2021年8月 (4)

- 2021年7月 (4)

- 2021年6月 (3)

- 2021年5月 (4)

- 2021年4月 (4)

- 2021年3月 (2)

- 2021年2月 (2)

- 2021年1月 (4)

- 2020年12月 (5)

- 2020年11月 (4)

- 2020年10月 (6)

- 2020年9月 (6)

- 2020年8月 (5)

- 2020年7月 (4)

- 2020年6月 (4)

- 2020年5月 (3)

- 2020年4月 (4)

- 2020年3月 (3)

- 2020年2月 (5)

- 2020年1月 (3)

- 2019年12月 (3)

- 2019年11月 (7)

- 2019年10月 (10)

- 2019年9月 (10)

- 2019年8月 (11)

- 2019年7月 (12)

- 2019年6月 (7)

- 2019年5月 (7)

- 2019年4月 (6)

- 2019年3月 (7)

- 2019年2月 (9)

- 2019年1月 (9)

- 2018年12月 (7)

- 2018年11月 (8)

- 2018年10月 (10)

- 2018年9月 (11)

- 2018年8月 (11)

- 2017年12月 (4)