BLOG代表税理士 松尾ブログ

確定申告。知らんまにお水取りも春も始まっとるやないか、というお決まりの風景

2024-03-18

個人の方の確定申告が終わりました。

弊社においては過去最多の申告件数、、、。

なかなか大変でしたが、私の管理能力の低さとはウラハラに、現場ではサポートをし合って3/13の段階で、ほぼメドがついていたように思います。感謝。

そんな確定申告期間中、「法人税が安い」ことを特徴に、外からの投資を集めてきた国がその方針を転換させる表明をしました。

⇒【シンガポール】グローバルミニマム課税、25年1月から導入

シンガポールは、法人税率は原則こそ17%と極端に低い水準ではありませんが、金融や石油製品など一定の業種に関わる会社については5~10%の税率を適用したりと、低い法人税率で世界中から資金や人を集めてきており、コロナ前は弊社でも視察ツアーを組んだりもしていました。

しかし、2025年から始まるグローバルミニマム課税(税率の最低限度を各国統一して課税する)という世界的な潮流にいち早く対応する表明をしたことになります。

今まで5%の税率で済んできた会社にとってはいきなり法人税が3倍超になり、シンガポールに会社を置いておく意義そのものが問われることになります。

法人税は、今年の税制改正の内容を鑑みても、特定した分野に限定して税制の後押しをする、という色合いが濃く、グローバルミニマム課税という世界的な潮流もありますので、今後、日本でも優遇的な措置は狭められる傾向が強まるものと考えています。

したがって、個人においても会社においても、税引前利益そのものを大きくすることの重要性がますます高まります。

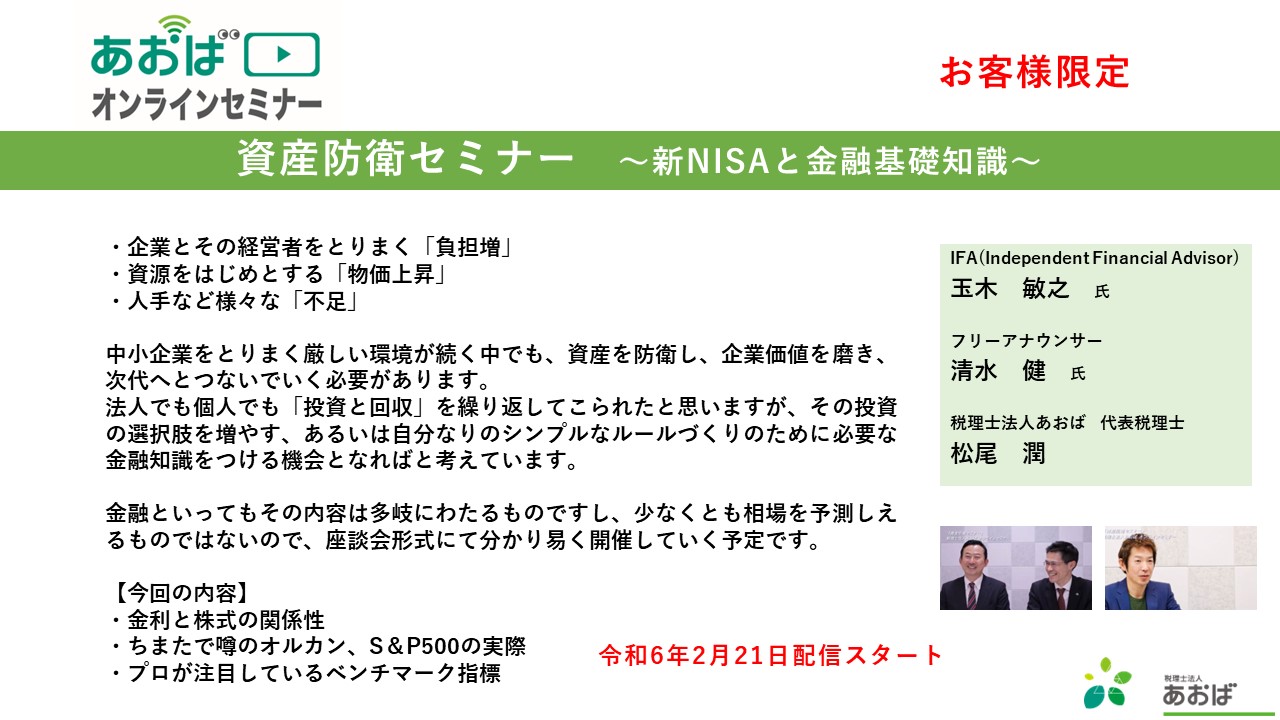

そんな背景もあって、先日は資産防衛セミナーという動画をお客様向けに配信しました。

対談形式で、私の大学時代の同級生で、三菱UFJモルガンスタンレー証券を経て今は独立系のファイナンシャルアドバイザーの玉木さんをお迎えしました。

そして、企画の際には何かとお世話になっているフリーアナウンサーの清水健さんの名司会。

今回は概要編で、株価と金利の関係や、ベンチマークの指標を話題に取り上げました。

新NISAのスタートやインフレ傾向の環境もあいまって、

・投資の選択肢を増やす

・自分なりのシンプルな投資ルールをつくる

ことを目的として今後もテーマを設定して配信していきたいと考えています。

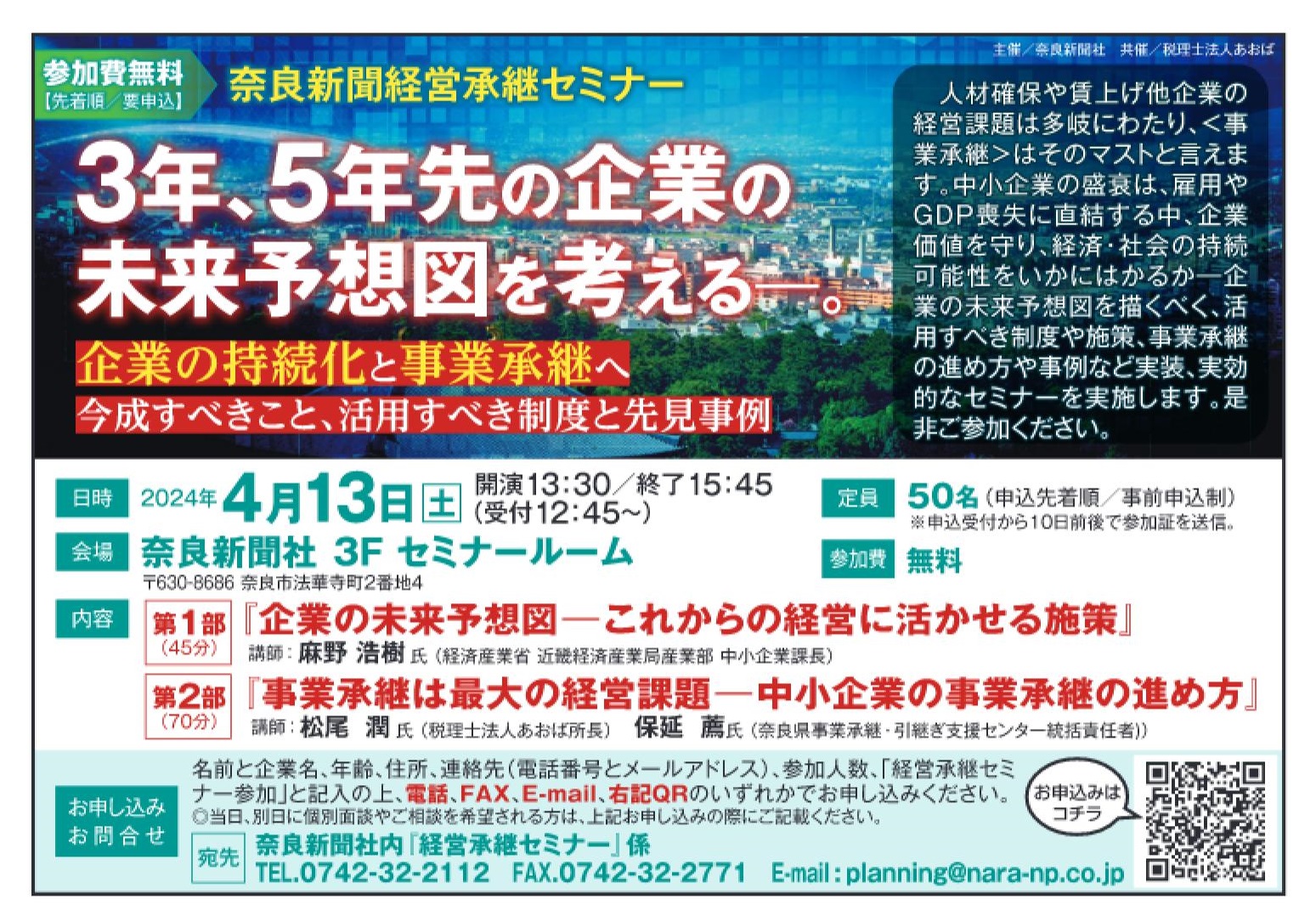

また、セミナーといえば、

4月13日、

・経済産業省 近畿経済産業局産業部 中小企業課長さま

・奈良県事業承継引継ぎ支援センターの統括責任者さま

とともにセミナーをさせて頂きます。

年度替わりの4月ですので、

・公(おおやけ)によるさまざまな施策

・引継ぎ支援センターさんへの相談事例

などを把握する機会として頂ければと思います。(こちらは奈良新聞さんの主催ですのでどなたでもお申込みできます。)

私からは、中小企業の事業承継において、譲る側・受け継ぐ側それぞれで実務上気を付けて頂きたいポイント、可能な限りでの事例紹介をさせて頂ければと考えております。

⇒お申込みフォーム(主催の奈良新聞さんのページへ)

確定申告シーズン、知らんまにお水取りが始まって、春も始まっとるやないか、というお決まりの風景。

3月16日の朝。日本最古の道、山の辺の道にて。

0

0マイ耕運機で

2024-03-10

テーマ:

3月5日から啓蟄(けいちつ)。

冬ごもりをしていた昆虫などが地上に這い出る時節らしく、

もう少し確定申告の繁忙期は続きますが、私も地上に這い出て着々と土づくりも同時進行。

冬の間、荒れ放題だったスペース。

マイ耕運機と鍬とで耕し、

4つほど畝がつくれそう。

今年もBBQのためにトウモロコシ育てるぞ~。

0畑にも「色」が

2024-02-12

テーマ: まつおの畑作日記

あたたかくなってきた。

冬の間はどうしても「色」の種類が少なくなりがち。

そんな中、蝋梅と梅が同時に咲き、カラフルになりはじめたマイ畑。

0- 2026年7月 (1)

- 2026年5月 (2)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)