BLOG代表税理士 松尾ブログ

円安はいつまで続くか?

2022-05-30

強烈な円安と資源高が続いています。

原油価格・物価高騰等総合緊急対策として予備費が1,000憶円計上され、事業再構築補助金において緊急対策枠が設けられることになっています。

・今年1月以降のいずれかの月の売上高(又は付加価値額)が、

・2019年~2021年の同月と比較して

・10%(付加価値額の場合15%)以上減少

している場合には、今公募中の「6次」公募においては加点措置して優先採択、「7次」以降においては特別枠が設けられます。

⇒資料

中小企業にはどうしても輸出よりも輸入環境の方が大きく影響する場合が多く、そうすると当然ながら円安は不利に働きます。

そうなるとこの円安はいつまで続く?と考えた場合、先日財務省から発表のあった令和3年度の「経常収支(海外との取引についての収支)」を参照すると概要としては次の通りです。

・輸出85兆(25.1%増)、輸入87兆(35.0%増加)などを経て

⇒貿易収支が6.4兆のマイナス

・海外から受け取る利子配当である、

⇒一次所得収支が21.5兆のプラス

・その他、

⇒二次所得収支が2.5兆のマイナス

ということで差し引き経常収支が12.6兆円のプラス。

円安や資源高に伴う輸入の増加があり、報道ではどこか円安で大変だ~、という部分にスポットが当たっている感がありますが、反対に輸出も大幅に増加しており、何よりも巨額の「一次所得収支」でもって収支がプラスになっていることが分かります。

⇒資料

一次所得収支は円安がプラスに働きますので、となると国全体としては円安を是認せざるを得ず、今しばらくは円安水準は続く可能性が高いように推察されます。

中小企業には厳しい環境が続くことが想定されます。

価格体系や内製化の検証は引き続き重要ですし、「数値目標」と「行動目標」の予実管理もより一層重要となるものと思われます。

先日も「いつまでも厳しい厳しいと言ってられないので、はじめて本格的に経営計画を作ってみます」というお客様もございましたが、素晴らしいことだと心底思います。

また、事業承継の現場においても、事業承継のうちとりわけ「株の承継」の部分はなかなか進まないのか以前までの傾向でした。

しかし、コロナ禍以降の環境により、事業承継のうち株式承継も徐々に進みつつありますし、提携企業からお客様のご紹介を頂く案件にしても、事業承継で総合的にアドバイスできる方を探している、といったケースが大部分を占めます。

どのような案件であれ、「目的(想い)」があって手段がありますので、その順番を取り違えないよう、渡す側のご年齢や健康状態にもよりますがまずは5年程度の計画を立案させて頂いています。

やはり、書かざるものは実現しませんので、経営でも事業承継でもまずは見える化することが大切で、経営の3本柱は「人づくり・客づくり・財務」ですので、計画には財務の視点を入れることも不可欠です。

税理士に聞く事業承継、事業承継とは社長交代ではなく株の承継【シミケンこれ聞く】

0

0なにごとも結局は「人」。その支援策やセミナーについて。

2022-05-06

「人は石垣、人は城」との通り、経営の上で「人」に関して思考を巡らせることは尽きません。

税制面からは、人材投資への支援策として「所得拡大促進税制」があります。

適用することが出来れば納める税金を直接減らすことができますので補助金や助成金と同じ効果を生みます。

令和4年4月1日以降に始まる事業年度から税制改正によりさらに使いやすくなっており、

・役員を除き、パートアルバイトを含む総人件費が、

・前年度比1.5%もしくは2.5%以上増えていれば、

・増えた金額の15%(増加率1.5%〜2.5%の場合)もしくは30%(増加率2.5%以上の場合)を、

・税額から控除(ただし法人税の2割が上限)する、

というイメージになります。

さらに、教育訓練費(研修費、講師への謝礼)が前年度比で10%以上増えていれば控除率がさらに10%上乗せされます。

控除の上限が法人税の2割という部分が改正されずそこはボトルネックではあるのですが、制度自体は非常にシンプルかつ控除額も増額されておりますので、まずは教育訓練費の集計を日ごろから心がけておいて頂ければと思います。

教育訓練費とは基本的には

・役員や個人事業主自身を除く人への

・業務に直接必要な技術や知識を

・習得させたり向上させたりするための

・損金もしくは必要経費に算入される費用

となります。

管理方法としては、帳簿上において福利厚生費勘定に枝番を付けておいたり、研修費という科目を設けたりということで可能かと思います。

実務上、もう一点気を付けなければならないのは、その費用が「福利厚生費ではなく、その従業員への給与とならないかどうか」という点になります。

業務上必要な研修に出席させたり、外部から講師を呼んできて研修会をしてもらったり、というのは問題ないと思いますが、

例えば、

・あまりに高額であったり、

・研修旅行のように技量の向上に直接関係がなかったり

とすると、「給与」として所得税を徴収しなければならないケースがあるので注意が必要です。

教育訓練費(損金となり給与課税とならない)として扱うには、

・業務との関連性が明確であり

・機会が公平に与えられ

・業務を遂行していくことによってその効果が消費されていく

ことがポイントではないかと思います。

また、少し余談になりますが、個人事業(所得税)について

・カイロプラクティックを営む事業主が

・柔道整復師の資格を持つ従業員が辞めたので

・自分が柔道整復師の資格を取得するために

・専門学校に行った費用約300万円

これが、事業主自身の人的価値を高めるだけであってその年度の収入とは直接関係しないから必要経費として認められない、といった判決が出ています。

そもそも必要経費ではない、ということとなれば所得拡大促進税制どころの話ではありません。

原則的な考えをおさえつつ、また、助成金も活用しながら人への投資を実施して頂ければと思いますし、私どもも給与課税など周辺領域も把握しつつご案内していければと考えています。

また、お客様向けにはなりますが、6月には

・役員、従業員ともに損金算入で退職金積立ができ、

・採用環境や従業員の福利厚生にも寄与し、

・社会保険料の節減も可能となる

方策についてオンラインセミナーを開催します。

(当然、税理士法人あおば自身も導入済みの制度です。)

全額損金かつ解約すると大部分が戻ってくる、といった商品がなくなった今もなお、4割損金で落ちて配当も加味すると9割以上が戻る、といった切り口での保険営業が繰り広げられています。

それらはあくまで課税の繰り延べですので、そういった意味では所得拡大促進税制は純粋な節税です。

また最近は個人単位でも投資や退職金積立への関心が高まりつつありますので、6月のセミナーは節税と資産運用の両面に効果があるのではないかと思います。

天理の隠れた名所「大親寺」。

奈良時代に開かれ、空海によって再興されたお寺。美しい緑のじゅうたんで満たされています。

大和(やまと)は秋もいいけどやっぱり春やなあ、と思ったゴールデンウイーク。

2

2節税保険にメス「指南書」発覚の3社に金融庁が報告徴求命令

2022-02-21

テーマ:経営を守る情報

というニュースがありました。

全額損金になるなど損金性の高い生命保険は課税の繰延べに関しては絶大な効果があります。

一方で節税効果は無いにもかかわらず、解約時に収益計上されるタイミングにあわせて退職金支給など大きな損金を計上することで「節税」できる、との販売姿勢が以前から問題視されてきました。

節税とうたう根拠は、退職所得に対する課税方式が給与に比べて著しく有利になっているためで、それは保険に入っていてもいなくても退職金として受給すればそのメリットを受けることが可能です。

特に経営者への退職金については

・いくらまで退職金を支給できるか、

とのご質問が多いのですが、実務的には

・本当に退職できるか、するのか、

の方が重要です。

いくら退職金名目で支給したとしても、その後も

・役員会に頻繁に出席していたり

・高額な設備投資の判断をしていたり

・資金繰りを担当していたり

・社内で何らかの重要な決裁権をもっていたり

すると、実質的には退職していないとして賞与扱いとなるケースがあります。

賞与扱いとなると損金にならないばかりでなく、所得税住民税、法人税、さらにはそのタイミングで株を移転していたりすると贈与税にも影響してきます。

また、多額の退職金を支給できたとしても、結果として個人の相続財産を形成しますので個人の資産承継も視野に、果たして個人に多額の資金をお支払いするのが本当にいいのか、という点も視野に入れなければなりません。

保険の解約による益金対策としてはもちろん「何もしない」というのも大きな柱ですし、(4割が損金になる保険などに)新たに入り直すというのは年を重ねて条件が悪くなっているのでお勧めできませんし、そのため、昨今はシンプルに投資をお考えになるケースも多いように感じます。

参考:音声のみ動画⇒保険の解約返戻率ピーク!対処法は?

投資の中でも、新事業や社内業務の合理化に関するものについては「事業再構築補助金」や「IT補助金」も準備されており、令和4年予算案も22日に衆議院を通過予定ですので現時点の情報から大きな変更はないと思います。

メルナガバックナンバー:給付金・補助金3選

新事業への取組みについては事業再構築補助金や事業承継補助金、経理総務の合理化・標準化の際にはIT導入補助金を考慮する必要があります。

特に経理業務については、長年の慣習に基づいて実施されていることが多く、クラウド会計ソフトを活用して「合理的な業務に」そして「引き継げる業務に」していくことが重要です。

1税制改正や給付金・補助金、そして経営サポート重点項目3点

2022-01-24

年末に税制改正大綱の公表があり、そのほとんどが既存制度の延長や縮小であったためオンラインセミナーの題目を急遽、

【令和4年度税制改正に盛り込まれなかった重要項目】に変更して配信(1/7)。

・相続税と贈与税の一体化

・退職所得に対する課税のあり方

・金融所得に対する課税のあり方

・事業承継税制

このあたりの議論の動向と対策をお伝えさせて頂きました。

特に相続税と贈与税の一体化議論は脅威ですが、相続税を必要以上に恐れることなく、弁護士とのタッグも活かしながら、税務だけに偏らない解決策をご提案していくつもりです。

念のため生前贈与の計画スパンは短縮しつつ。

その他、令和3年度補正予算の成立を受け、給付金の公表や補助金の改訂が続いています。

【事業復活支援金】

年商に応じて最大250万までの給付を受けることができます。

こちらは「給付金」ですので要件(2021年11月〜2022年3月までのいずれかの月の売上が2018年.2019年.2020年のいずれかの年の応答月に比して30%以上ないし50%以上減少していること等)に合致すれば必ず受給できるものになります。

⇒事業復活支援金のポイント動画(YouTube)

⇒概要資料(概要はP1、添付資料はP6.7)

【IT導入補助金】

令和3年度の補正予算成立を受けて、内容が拡充されています。

・補助率が1/2から2/3(補助額50万以下部分は3/4)に(上限350万)

・会計ソフト、受発注のソフト、決済ソフト、ECソフトに対象を特化

・クラウドの利用料も2年分補助

・PCやタブレット、レジなど汎用性が高いものも補助対象に(補助率1/2,それぞれ上限あり)

⇒公表された概要資料(P2以降)

ベンダーなどIT導入支援事業者とともにオンラインで申請していく従前どおりのスタイルになるものと思われます。

【事業再構築補助金】

第5回公募が開始されており、締切りは3/24の18時です。

今までは、事業計画書において、新事業の売上が全社売上の10%を超えている絵を描く必要があり、もともと年商規模が大きい法人については若干のハードルになっていたところの要件が緩和されています。

その他は大きな変更はありません。

こちら、コロナからの事業転換や新規事業開始の際には位置づけの非常に大きなものになります。

実際の補助金申請書作成にあたっては、二人三脚で長期間の業務となりますのでお早めにお声がけください。

(当社としては顧問先さまについては、認定支援機関の確認書発行に伴う定額報酬のみで、成功報酬は無しでサポートさせて頂いております。)

で、その他にも中小企業にとっては社会保険関連の改正動向も見逃してはなりません。

働き方やキャッシュフロー、組織の在り方に非常に大きな影響を与えると思います。

・パワハラ防止措置の義務付け

・育児休業関連

・割増賃金率の引き上げ

・社会保険の適用拡大

このあたりを社会保険労務士からご説明させて頂く機会も設ける予定です。

(2/5 11時からオンラインセミナー)

業種を問わず、原価高や人材不足といった厳しい経営環境、そしてコンプライアンス遵守への要請や労務関連の法改正など対応が必要な項目は増加の一方です。

しかしその中にあっても、まずは月次試算表をもとにキャッシュフローの見通しを共に検証し、必要に応じて金融機関とも連動して資金管理を行うことから始める、という点は変わらないスタンスとして持っていたいと考えています。

その上で、財務内容を深く把握する立場として、

・労務面のリスク対策

・万が一への保障

・誤りや不正を未然に防止するための内部統制の構築

という3点を重点項目として考えています。

特に内部統制については、その意識付けが結果として税務調査にも対応できる企業体質の構築にも大きく寄与します。

もはやすべての事象を「機会(チャンス)」と前向きに捉えるしかない事態が続きますが、お客様の課題を解決し、様々なリスクに先手必勝で備えることのできる「専門職コンサルティングファーム」の構築に向けて邁進したいと思います。

0電子帳簿保存のポイント

2021-11-29

電子帳簿保存法の改正が年明けの1月1日から本格化します。

「領収書をスキャンするだけでよくなる」

「帳簿を印刷して保存しなくてもよくなる」

という風に、使い勝手は格段にアップしております。

少し長めの動画となりますが、フリーアナウンサーの清水健さまと対談動画を収録しておりますのでご確認頂ければと思います。

<電子帳簿保存法改正のポイント>

改正の趣旨としては「一層のペーパーレスの促進」による「利便性の向上」にあるのですが、各種要件を見ていくと、「税務調査の効率化」も見据えられているのも感じるところです。

改正分野としては

1.電子帳簿、電子書類の書類保存

2.スキャナ保存

3.電子取引

の大きく3つに分かれます。

まず「1」について

パソコンなど電子で作った帳簿書類は電子で保存が可能、という流れです。

電子帳簿(元帳、仕訳帳、のように「帳」のつくもの)の保存については、会計ソフト上で訂正や削除の履歴や入力年月日の履歴が残るような「優良帳簿」に該当する場合に限り、調査時にダウンロードの求めに応じる必要はありませんので、それ以外の場合には注意が必要です。

電子書類(貸借対照表などの決算関係書類、請求書や領収書のうち原本が電子のもの)については、下記の3つの検索要件を満たす必要があり、Aしか満たしていなければダウンロードの求めに応じる必要が出て参ります。

A,取引年月日、金額、取引先

B,日付または金額の範囲指定が可能

C,2つ以上の項目の組み合わせ検索が可能(aかつb。aまたはbは不要。)

「優良帳簿」は届出をしておけば過少申告加算税が軽減されたり、個人の場合は青色申告特別控除が上乗せされたりと更なるメリットも用意されていますが、改正の本来の趣旨である「利便性の向上(生産性の向上)」を果たすには、「優良帳簿の要件」かつ「3つの検索要件」を満たした状態で選択するのが本筋かと思います。

結果的に、調査時にダウンロードの求めに応じる必要も無くなります。

会計ソフトのベンダーさんに確認するときは「電子帳簿に対応しているかどうか」ではなく「優良帳簿に対応しているかどうか」という視点で確認する必要があると思います。

「2」について

紙で授受したものであっても電子で保存が可能というものです。

原本が紙媒体のものをスキャナ(スマホやデジタルを含む)にて要件を満たして保存すれば原本廃棄が可能となります。

しかしこちらも、原則的には3つの検索要件が必要になります。

また、領収書などの書類の実際の受領者以外の人がスキャンする場合は大きさ情報の保存も必要なので注意が必要です。

実務的にはこのスキャナ保存から取り組むのが良いように思いますが、最終的にはソフトウェアの選定に依拠するところですので、弊社のパートナー企業とともにご提案可能な態勢を築いて参りたいと考えています。

「3」について

こちらは、「1」「2」において利便性の向上が図られている反面、厳しくなったものという位置づけです。したがって強制適用となります。

まずは自社内の電子取引(取引情報の授受が電子媒体で行われる取引)の有無、頻度の検証からスタートすることになります。

実務上の対応としては、

・紙媒体で受け取る書類の電子保存(スキャナ保存)

・電子取引への対応

が当初の対応項目となると思います。

2事業再構築補助金のポイント動画(武士動より)

2021-03-08

設備投資の際に事業再構築補助金を検討する際、

その設備の発注の目安としては「夏以降」がメドであると思っています。

しかし、事前着手承認制度を使えば既に発注している場合でも対象となるケースがあります。

・2月15日以降の契約であること

・相見積もりであること

・公募開始すぐに事前着手申請をし、締切までに承認を得ること

が条件となります。

もし補助金が不採択となれば自己負担ということにはなりますが、

この補助金の申請書の大きな流れと考えられる

・このままでは厳しい(厳しくなることが予見される)

・でもウチにはこんな強みがある

・だからこの新事業をやる

・こうやって成功する

という流れを組み立てることが出来れば申請をする価値はあることになります。

弊社お客様や、関係性の深いお取引様にご登録いただいている

LINEグループ「武士動@経営を守る情報」に2/20にアップした、現時点でのポイント動画を貼り付けておきます。

また武士動が誇るイケメン社労士、山本先生による動画も特別に^^

社労士が令和3年度キャリアアップ助成金の変更点をまとめてみました!

(武士動の「士」は様々な士業の集まり、「動」は動画の意です。)

季節はもう奈良の風物詩である「お水取り」。

お水取りが執り行われる東大寺二月堂の神明帳にも示される「和邇大明神」を祀る「和爾坐赤坂比古神社」。

古代ヤマト王朝において重要な役割を担った大豪族「和邇(ワニ)氏」の本拠地に鎮座。

創建時期は古すぎて不明…でも確実に古代と現代がつながる、これまた奥深い「山の辺の道」。

1事業再構築補助金について今からできること。

2021-02-22

事業再構築補助金の概要資料が公表されています。

この時点で公表される資料はいわば補助金の骨格ともいえるべきものと思いますので、

を読んで、【今のうちから出来ること】をお客様向けに動画にまとめています。

3月を予定されている公募が開始されたとなれば、これまでの補助金のように申請書を書いていくことになると思います。

申請前直近6か月のうちの3か月間の売上減少が要件とされていることからすると、

申請書においてはまず「事業を再構築する必要性」を書かないといけないのかな、と思います。

このままでは厳しい理由、とでもいいましょうか。

そして、認定支援機関(ほとんどが会計事務所)との合作が要件とされていること、

さらに、計画未達成の場合には補助金返還を求められる可能性があることからすると、

申請書においての「収支計画の妥当性(実現可能性)」も重要となるのかな、と思います。

したがって、「起承転結」でいうと、

・このままでは厳しい

・うちにはこんな強みがある

・だからこの新事業をやる

・こうやって成功する

と、大きくはこんな構成になるかと。

最大で6,000万までの補助が出る巨大な補助金です。

いまのうちからイメージしましょう。

動画をご視聴になりたい方はこちらからお願いします。

小春日和の山の辺の道。

隠れた名所、水上のお社、「八大龍王弁財天大神」。

2【緊急事態宣言に伴う一時支援金】と【事業再構築補助金】

2021-02-16

テーマ:経営を守る情報

緊急事態宣言発出に伴う一時支援金の概要が公表されました。

・宣言地域にあることで時短営業をした飲食店

・業種問わず、宣言地域の飲食店との取引があること

・業種問わず、外出自粛の影響を受けていること

などで

・今年1〜3月の売上が

・2019年または2020年比で

・50%以上減少

していれば、

法人であれば上限60万円、個人事業であれば上限30万円の支援対象となります。

手続き面での大きな特徴は、

・本当に事業を行っているか

・支援対象を正しく理解しているか

について

「事前確認機関」の確認を得ないと申請できない、という点にあります。

事前確認機関は経営革新等認定支援機関となるようですので、

税理士が大部分を占めることになると思います。

事前確認機関の登録受付が2/22の週から始まり、

一時支援金の受付は3/1の週から始まりますので、

取り急ぎ支援金に該当の有無を確認しましょう。

※売上減少については店舗ごとではなく会社単位で判定します。

※2020年分確定申告書が必要になるので、個人事業者においては早急に確定申告を済ませる必要があります。

また、事業再構築補助金についても概要資料が公表されています。

持続化給付金の後継と位置付けられる補助金。

お客様向けに「Ver.1」として2/3に収録したものですが、ポイント動画も貼り付けておきます。

セミナーも企画中ですが、とにかく

・設備投資

・販売促進

などの費用が発生する見込みの場合は要チェックです。

すべて電子申請なのでこちらからgBizプライムのアカウント取得を忘れずに。

0コロナ禍の実務。年末ごあいさつに代えて

2020-12-24

テーマ:経営を守る情報

先日、今年最後の弊社会報誌「礎」の送付を終えました。

そちらに寄稿させて頂いた文章に加筆したものです。

実務的な振り返りを年末ご挨拶と代えさせて頂き、その中で参考になる事項があれば幸いに存じます。

**********

年初に端を発したコロナにより、あっという間に年の終わりを迎えようとしています。

全国的な蔓延となりだした春先から、資金調達、財務改善、各種補助金・助成金、事業承継とりわけ株式の移転、など実務面もめまぐるしく動きました。

各項目ごとに主な論点を整理します。

————-

資金調達

————-

ポイント:総資産の額と内容を検証する

金融機関借入が増えて自己資本比率を低下させているケースが多く、再び自己資本比率を上げていくサイクルに戻すことが重要です。

そのためには利益の蓄積はもとより、在庫や債権の圧縮、不要資産の売却により総資産(貸借対照表の一番左下の数字)を減らすことも重要となります。

総資産の内容を検証することは、結果的には資金の流出を伴わずに節税につながることにもなります。

そして資金調達が出来たら有利子負債を借り換えてしまうケースもありますが、出来るだけ手元に置いておきたいものです。

このあたり、このあとにも書かせて頂く「必要キャッシュ量」を確認できているかがカギになります。

————-

財務改善

————-

ポイント:必ずと言っていいほどお客様と打ち合わせをした項目4つ

1.固定費の見直し

これはひとえに損益分岐点売上を確認する、さらに損益分岐点売上を下げるために他なりません。

改めて総勘定元帳をもとに各種経費の内容を見直しますと、不要な旅費、広告宣伝費、交際費、保険料などが浮かび上がりました。

また、損益分岐点を下げるには、固定費の見直しの他にも仕入れや外注などの原価率の引き下げも重要です。

いずれにしても、固定費または原価といった費目を見直し、「いくら売ればいいのか?」を検証していくことになりました。

2.標準保障の見直し

「1.」で固定費の見直しをすると、法人契約の生命保険の見直しにつながります。

医療保険を過剰に法人で掛けていたり、付き合いで入ったものがあったり、色々と出てきました。

まず、「原点」に戻ることが大切です。保険の原点、それは「保障」です。

金融機関借入が増えた今こそ、本当に保障が足りているのか、いったい自社はいくらの保障が必要な会社なのか、借入金残・固定費・死亡退職金の3つの側面から必要保障額を見直します。

3.手元キャッシュの見直し

資金調達環境が整っていたこともあり、手元キャッシュも膨らんだケースも多くあったように思います。

法人保険の必要保障額と同じように、いったい自社はいくらの手元キャッシュが必要な会社なのか、回収・支払サイト、そして固定費から割り出しました。

必要手元キャッシュを上回っている場合は、ピンチはチャンス、ということでコロナ禍でも積極的に投資に動く経営者も多かったのも事実かと思います。

4.資金見通しの確認

経営計画とまでいかないのですが、見通せる範囲での売上・経費の計画、今ある借入金の返済、税金の予定納税、減価償却を総合的に盛り込んで「最低1年」先の資金繰り予想をつくりました。

売上の予想なんて分からんよ、という場合でも、昨対○○%、でもいいのです。大切なのは数値に落とし込むことです。

飲食業など影響の大きなお客様については昨年対比○○%で3年先、というように何パターンも作成して検証します。

借入返済・予定納税等の全てを盛り込んで実際の数字で1年後の預金残高を見とおしてみると、取るべき策も根拠をもって取り組めるようになります。

いずれにしても、全ての根本は「月次試算表」です。

お客様をご紹介頂く多くのケースで、今の税理士事務所から月次がタイムリーに上がってこない、という声が聞かれます。

それでは話になりません。しかしどの会社様にもできること。諦めずに月次試算表を翌月に出す体制を構築することが全ての根本と言えます。

常々私どもからは、貸借対照表をもとにお話しをするようにしておりますが、固定費の見直しに見られるように、コロナ禍のような特殊事情下では「損益計算書」も非常に重要となります。

コロナ禍で調達した借入の返済原資は利益ですので、貸借対照表・損益計算書、両にらみで乗り越えていければと思います。

————-

各種補助金・助成金

————-

ポイント:助成金はともかく、補助金は会計事務所への丸投げはしない方がいい

特に重要な位置づけとなった雇用調整助成金については、あおば社労士事務所の方で対応させて頂いておりますが、今まで潤沢だった雇用保険の積立金も急減しているとのことですし、来年の3月以降は縮小される可能性が高いものと思われます。

しかしそれでも、雇用調整助成金の他にもキャリアアップ助成金等フル回転だったのが実情です。

一方で、追加経済対策として検討されているとされる事業再構築補助金の創設をはじめ、従来からのIT導入補助金などとあわせてコロナ禍における企業の「投資」への補助は継続される見込みです。

助成金は要件に当てはまれば必ず支給されるものですが、補助金は「申請して採択」される必要があります。

そしてその申請書は、数字の部分も若干ありますが、ほとんどはその設備をどのように使ってどのように効率が上がるのか、という本業の説明になります。

ここは頑張って原案を作って頂いた方がかえって早い、と感じているところです。

また、税務面でも、人件費が増大した時の所得拡大促進税制、オフィス機能を拡大する時の地方拠点強化税制などの「税額控除」も、支払う税金が安くなるという点で、助成金・補助金と同じ効果を持ちます。

オフィス機能を拡大する時の地方拠点強化税制は工事着工前に知事認可を得ておく必要があるので要注意です。

————-

事業承継・買い手としてのM&A

————-

ポイント:株の譲り受けに関して、後継者からのご相談が増えた

コロナの影響を受けているとすれば税務上の株価は下がることになり、結果として株式移転の良い機会となります。

株式の移転については3年計画など長期間のプランを組むことも多いのですが、今年の傾向としては、「今やっておかないと」ということで後継者側からのご相談が増えたように感じています。

事業承継は株に始まり株に終わります。そして事業を継がせる側の目の黒いうちの実行が重要です。

100社あれば100通りの事情があるので、自社の特色や背景を踏まえた上で着実に実行に移していきましょう。

また、秋以降は特に、買い手としてのM&Aのご相談を承ることが急増しました。

M&Aも株式の移動を伴うことが多いのですが、その株の値付けについては様々な手法が考えられます。

弊社としては、案件探しについては行政機関と連携してヒアリングさせて頂いてから動いています。

また、株価算定については公正な価値を士業の視点から検証をすることで対応をさせて頂いております。

経営者同士で値段を決めてくるケースもありますが、その場合はプラス面にスポットがあたって、リスク面が十分に考慮されずのケースが多々ありますので要注意です。

リスク察知については財務面は税理士、未払い賃金や各種賠償リスクなど法務面については弁護士の意見を募るようにして頂ければと思います。

————-

来年以降も

————-

年明け以降も続くコロナ禍においても、

・貸借対照表をチャートでご報告すること、

・そして資金繰り予定表でもって損益と資金の先行きを月次で管理すること

を中心に、反転攻勢のフォローをさせて頂ける体制構築に継続して取り組んで参ります。

4新たな補助金

2020-12-09

テーマ:経営を守る情報

過去のメルマガでも書かせて頂いた通り、菅内閣になって会議体が変わっています。

ん?

菅首相が本来は構成メンバーではない「成長戦略会議」に出ている。。。

(日経新聞の「首相動静」より)

と気になって成長戦略会議のサイトを訪れると「実行計画」というものが取りまとめられていました。

その名の通り、国家としての成長戦略についての実行計画なのですが、その12ページ目以降に中小企業政策も記載されています。

そして、13ページには、「中小企業・中堅企業の規模拡大、新分野展開、業態転換等を通じた事業再構築を支援する有効な新たな補助制度の整備」とあり、ものづくり補助金やIT導入補助金とは別の新たな補助金が創設されそうです。

→実行計画

一部、概要が報道にも出てき始めており、名前は「事業再構築補助金」というようです。

→記事

補助対象などこれから公表されてくるかと思いますので引き続き注視して参ります。

1事業承継と経営者保証

2020-11-10

テーマ:経営を守る情報

さて11月に入っておりますが、

実は先月の10月1日から「中小企業成長促進法」という法律が施行されています。

もともと5つあった法律を1本化したものですが、その中でも事業承継にともなう「代表者の個人保証」のありかたについて、今後の動きが注目されることろです。

代表者個人の連帯保証については、4月から「事業承継特別保証」といって、事業承継時に経営者保証を不要とする保証制度が出来ていました。

今回それに加えて、「経営承継借換関連保証」ということで経営者保証が不要になる特別枠も措置されました。

個人保証を不要と出来るかどうかは、

・堅調な業績と内部留保

・財務指標 など

さまざま条件がありますが、大きいのは「法人と経営者の分離」がされているところかと思われます。

分かりやすく言えば、会社が経営者に私物化されていない、ということになろうかと思いますが、

どういう状態が当てはまるかというと、

経営者への貸付がないのは当然として、

・定期的な財務情報の公開

・適正賃料の支払い

・過大に役員報酬を取りすぎていないこと

・社内管理体制

などの実態確認が入り、チェックシートも準備されています。

まだまだ保証協会、金融機関ともに、10月から施行された制度については現場レベルで認識が薄い印象がありますが、

経営者サイドとしては、個人保証は非常に重要なことですし、それが外れる状態とはどういう状態か、というのを認識しておくこともまた、重要と思われます。

いずれにせよ、基本は「月次試算表」です。

今は11月ですが、例えば試算表が8月分までしか税理士事務所から送られてきていない、というようなことはありませんか?

月次試算表を翌月に出せる体制は、必要ですし、必ずできます。

・タイムリーに経営の状態が見れる

・それを基に会計事務所とコミュニケーションができる

・投資の判断基準が出来る

・決算の先行きも分かるから節税も出来る

などのメリットの他にも、個人保証を外す、ということにもつながるであろうことですので、出来ていないのであれば絶対に取り組むべきことと考えるべきかと思います。

2固定資産税については猶予ではなく減免の措置があります

2020-10-05

テーマ:経営を守る情報

2021年分の事業用の家屋や設備に係る固定資産税については、納税の「猶予」ではなく「軽減」の措置が設けられています。

要件としては、

・本年の2月から10月までの間で

・連続する任意の3か月の売上合計が

・前年同期と比べて

⇒

・30%以上50%未満の減少の場合には1/2が

⇒

・50%以上の減少の場合には全額が

減免されます。

留意点としては

・土地は含まないこと

・事業としての規模で営んでいるものに限ること

(例えば経営者が自分の会社に貸している場合は含まれない)

という点が挙げられます。

手続き面で注意しないといけないのは、

・受付が2021/1/1から2021/1/31の1か月間しかなく

・税理士などの「認定支援機関」の確認書が必要であること

・その資産が所在する市町村ごとに申告しないといけないこと

・恐らく、市町村ごとに申告書の様式が変わること(推測)

が挙げられます。

手続きが煩雑ではありますが、売上の対象期間が10月までですので、冒頭に記載した要件に該当しそうな場合で事業用の家屋や設備がある場合には早めに確認をしておきましょう。

2従業員の不正が発覚。会社は「被害者」か?

2020-08-26

テーマ:経営を守る情報

従業員による不正が発覚した場合、会社側としては「被害者」と考えるのが通常です。

しかし無条件に被害者扱いされるわけではないのが会社実務です。

たとえば国税不服審判所において争われた事案で下記のようなものがあります。

・建物の内装工事業

・従業員が架空の外注費の請求書を発行(2期で約650万円)

・会社側は請求書どおり支払った(実は従業員の管理する口座)

・税務調査で架空であることが発覚

↓

税務調査において、

・その外注費は否認

・その上、会社側の管理責任を問うて重加算税を課税してきた

↓

・会社側は、従業員が独断でやったことであり、会社に管理責任まで問われないと不服申し立て

というような事案です。

審判所は、

職制上の重要な地位に従事せず、限られた権限のみを有する一使用人が独断でやったことであることを理由に重加算税の課税は取り消しています。

しかし注目すべきは、

「その従業員が会社の経営に参画することや、経理業務に関与することのない一(いち)使用人であった」

ことを重加算税の課税を取消した理由にしている部分かと思います。

不正を働いたのがもう少し役職が上の人間や役員、経理担当者であれば、結果はまた変わっていたかもしれません。

会社において不正があった場合には、そのまま「会社側も被害者」となるわけではなく、経営陣の管理責任も重要視していることがわかります。

人は信用するが人の行為は信用しない。

これは財務の原理原則でもあります。

誰しもが不正をするわけでは決してありませんが、間違ってしまうこともある。体調を崩すときだってある。本人が体調を崩さなくても、その大切な人が体調を崩して本人にも影響が及んでしまうことも考えられます。

普段から、

・不正や間違いが起きないように

・不正や間違いが起きても出来るだけ早く気付けるように

・人が変わっても続くように

という「内部統制」の視点が大切です。

そして内部統制においては、

「発注する権利」

「支払する権利」

「記帳する権利」

を誰が握っているかの管理が非常に重要です。

コロナ禍において、今まで当たり前にやってきたが「もし、、、」と冷静に考えると怖い、そんな「会社の経営を守る」ために必要なことを再確認する企業さまが増えています。

1奈良県独自の補助金

2020-08-11

テーマ:経営を守る情報

奈良県独自の融資制度枠が広げられました。今回で4回目のようです。

県の利子負担額は10年間で430憶とのこと。

注目すべきはこの決定が「専決処分」であることで、議会の議決を経ないので、もしこの決定が不要であったとなれば知事個人が常に住民訴訟のリスクにさらされるということだと思います。

雇用を守り経済を回す気概の表れといったところでしょうか。

そしてさらに、4月以降のいずれかで前年同月比20%以上売上が減少していれば、下記の2種類の補助金もあるので要注意です。

⇒製造業は上限1,000万円、それ以外は上限500万円の再起支援事業補助金

⇒上限50万の緊急支援事業補助金

さて、

自動車メーカー各社の四半期決算が発表され、トヨタのみが黒字を確保できたようです。

豊田社長によると「損益分岐点を下げれた」ことをポイントに挙げています。

損益分岐点は簡潔に表現すると

「固定費÷粗利益率」で表されます。

低い方が経営の安全性が高いということになります。

損益分岐点を下げるには。。。計算式によると

・固定費を下げる

・粗利益率を上げる

のどちらかになります。

固定費には人件費も含まれます。

固定費のうち、広告宣伝、販促関係、交際費、旅費などの「管理可能経費」の費用対効果の見直しはもちろんですが、やはり「粗利益率アップ」の方が圧倒的に利益に寄与します。

財務は先入観からすると小難しく感じるのですが、最終的には極めてシンプルなところに行き着くことがほとんどです。

ワクチンも、「3月までに」と「月」まで入った報道が出始めました。

出口への大きな契機となることを願いつつ、私どもも、月次決算を大切にしながら経営に役立つ財務情報を発信していくつもりです。

1銀行に決算書を渡すだけで終わっていませんか?

2020-07-30

テーマ:経営を守る情報

コロナの影響が出始めたのが2月中旬。

3月決算、4月決算と、その申告期限がおわり、まもなく5月決算の企業さまの申告期限(7/末)も到来しようとしています。

コロナの影響が具体的に表れている決算書をもって、社長さまとともに金融機関へと報告に行く機会が増えています。

金融機関の担当者に渡しておけば問題ないのでは?と考えがちですが、

金融機関の担当者⇒その上司⇒その上司⇒本部⇒その上司、、、と伝言ゲームになるのは目に見えています。

また、今ある借入をおこすときに計画数値を提出しているケースも多いでしょう。そのときの計画値と、コロナの影響を受けた実績値に乖離があるとなれば、当然に説明が必要になります。

ただポンと決算書を渡すだけではその企業の状況や見込み、社長様の現状認識などが伝わりにくい、と判断して乖離が大きいところはあえて報告に行くようにしています。

結果的に、まあそこまでする必要なかったかもね、となればそれはそれでオッケー。

決算書の他に

・前期比較を持参する

・対計画との実績比較を持参する

・来期の目標数値を持参する

・現場の受注一覧を持参する

などケースはさまざまですが、共通して感じることは、経営者ご自身で「数字を話せる」ことで信頼関係がグッと増すという点です。

その会話の中で税務的な要素が出てくることも多いので、その際はフォローさせて頂いています。

コロナの影響がいつまで続くとも分からず臨機応変な資金調達環境が重要な中、「話せる」ということを大切に、金融機関と企業との「対等な信頼関係」を構築、継続していく必要があると思っています。

とくに社歴や社長歴が短ければ短いほどに重要な要素となるように思いますし、これを決算の時だけではなく、月次試算表をもとに3か月に1回程度、定期的に実行するとなお効果的かと思います。

コロナ禍でいまは緊急避難的に融資を引き出せたとしても、1年後、同じように引き出せるとも限りません。

それに備えての対等な信頼関係。

その根幹となるのは月次試算表。そしてそれを話せること。

コロナ禍では「経済を回す」という表現がよく使われますが、では一体だれが経済を回しているのか?

中小企業の経営者だと思いますよ。雇用を通じて。

誇りをもっていきましょう。

1物件の「借り主」と「貸し主」へのコロナ支援策

2020-07-14

メルマガでは家賃支援給付金のポイントとなる部分をまとめた動画を先週に送ら

⇒動画

あらためて主な申請条件をまとめると下記の通りです。

・コロナの影響で5~

・他人の土地建物を自己の事業用に使用している

・2019/12/31以前から事業収入がある

(2020/1~2020/

・申請日直前3か月の賃料の支払い実績がある

・2020/3/31時点で有効な賃貸借契約がある

・申請日時点で有効な賃貸借契約がある

また、動画の収録時点では明らかになっていなかった下記の書類も公表さ

賃料を支払ったことを証明する領収書などがない場合

契約書がない場合

尚、家賃支援給付金はあくまで「借り主」への給付ですが、「

固定資産税の納税の猶予

⇒パンフのP68

固定資産税の軽減措置

⇒パンフのP74

(令和3年分の建物や償却資産が対象で、

支払家賃への対策は一足も二足も遅くなった感がありますが、

ただ、申請日の直前1か月間に支払ったものを基礎として給付額が計算されますので、いまは猶予中であるとか減額中の際は元通りの水準にもどってからの申請の方が良さそうです。

それにしても、今後は区や市町村といった基礎自治体主導での積極的な疫学検査がなされ、新規感染者の数はこれからも増えるでしょう。

まさに「withコロナ」の時代になりつつあります。

自分自身にもお客様との接し方に随分と変化があります。リアルのとき、あえてオンラインのとき、やむをえずオンラインのとき。

一長一短あると思いますが、いずれの局面でお客様にとっての「安心」はどこにあるのかということへの執着は以前にも増したように思います。

コロナ禍ではよく「元に戻る」ということばをよく耳にし口にもしますが、元に戻るのではなく「前へ進む」ことがコロナ禍での本質であるように思います。

前へ前へ。それが「負けない」ということ。

1家賃支援給付金と反転攻勢サイクル

2020-06-25

テーマ:経営を守る情報

二次補正予算に盛り込まれた「家賃支援給付金」についての概要と現時点での情報を箇条書きにて記しておきます。

<概要>

・5月~12月において以下のいずれかに該当

⇒いずれか1カ月の売上高が前年同月比で50%以上減少

⇒連続する3ヶ月の売上高が前年同期比で30%以上減少

緊急事態宣言の「延長」に対する支援であるため、5月以降が対象となっていることが最大のポイントです。

・下記の月額に「6」を乗じた金額が給付額

⇒法人は月額75万円までは給付率2/3、それを超える分は1/3で月額上限100万円

⇒個人は月額37.5万円までは給付率2/3、それを超える分は1/3で月額上限50万円

<ポイント>

・地代(駐車場代を含む)と家賃が対象で共益費も含むかは検討中。

・支給対象となる事業者は持続化給付金と同じ。

(宗教法人や非営利型一般社団法人は対象外)

・事務委託の民間団体はリクルート。

・3か月連続で売上30%減少というのは「平均」でOK。

(40%、40%、10%減少でもOK)

・申請時の直近の支払家賃をもとにする(8月申請であれば7月支払のもの)。

・払ったときの領収書と賃貸借契約書は必要になる見込み(契約書は今から準備を)。

・給付金額が大きいので2分割で給付を予定。

・提出書類や給付対象は調整が続いているためシステム運用開始は早くて6月下旬。給付はもっと先。

移動制限も緩和、プロ野球も開始したとはいえ、まだまだ先行きの見通せない中ではあります。

三次補正で減税措置はあるか、と思うところではありますが、税収はマイナスとの報道。

そんな中、お客様と打ち合わせをする中で話題に上るのが「収支計画」。

・再び店を開けてお客様は戻ってくるのか?

・借りたはいいけどどうやって返していくか?

・コロナの影響が押し寄せてくるのはむしろこれから

ビジネスによって状況は異なり、なかなか立てづらい状況下ではありますが、

だからこそ数字に落として収支を可視化することが大切な時節でもあります。

収支計画とはすなわち「シミュレーション」です。

さまざまなケースをシミュレーションしてみることが大切であり、

税理士事務所の力も大いに借りてよいと思います。

過去の動画からですが、「こうすれば収支計画は誰にでも立てられる」という動画があります。

(社内で自分で撮っているので照明がくらくてすみません。)

非常にシンプルなものなので一度、ご覧いただければと思います。

ただ、収支計画はあくまで「どうするか」というのを数字に表したものです。

その収支計画が実現されたら「どうなるか」という部分が大切で、そこを可視化する独自のソフトも開発してございます。

(ヒアリングをしながら収支計画が実現されたときの「キャッシュ予想・負債予想」をチャートで確認します)

弊社では「反転攻勢サイクル」と言っていますが、

・収支計画をつくる

・実現した時のBS(貸借対照表)を確認する。

・予算と実績を対比しながら月次で追いかける

というサイクルが今こそ大切です。

コロナ禍は経営者としての自分自身を試された気がしたとの声をよく耳にしますが、

目標を数字によって見定めたうえで邁進できる環境整備もまた、経営者の重要な役割かと思います。

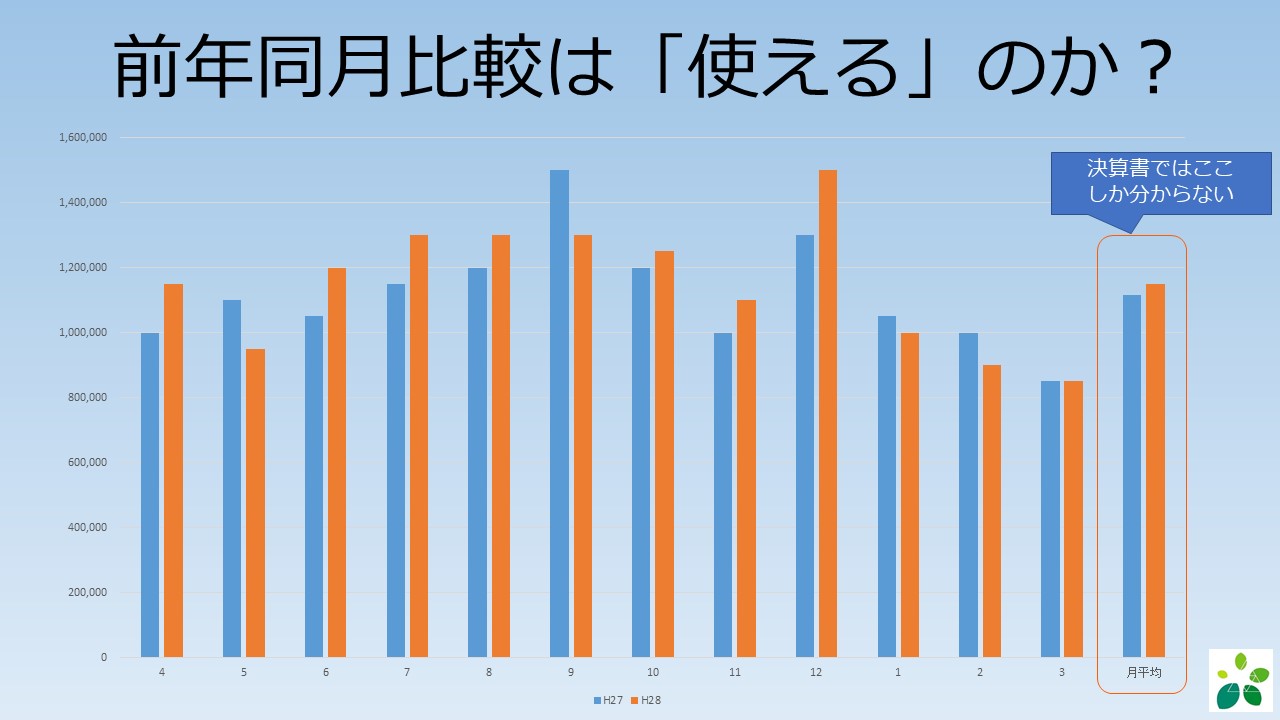

1大阪府独自基準に用いられた、企業経営にも使う「移動平均」の考え方

2020-05-08

テーマ:経営を守る情報

先日、「大阪モデル」という大阪府独自の自粛解除基準が示されました。

「新型コロナウイルス対策本部会議」の議事進行をみておりますと、未曽有の危機の出口戦略に使う【指標】を選定するにあたり、

・府民の誰にでも取れる数値を用いること

・府民の誰にでもできる計算式の指標であること

・リアルタイムに取れる指標であること

を重視していることが特徴的であるように感じます。

諸外国は一人が何人に感染させるかという「実効再生産数」を指標にするところが多いようですが、それだと計算式が複雑で専門家しか分からず、しかもリアルタイムではない、という判断のようです。

事実、5月5日の会議に出席していた専門家のかたも「サイエンスとしての正確性には自信がない」とはっきりおっしゃっていました。

他にももっといい指標があると分かればその時に変えればいい、とも。

そして今回の措置は分かりやすいがゆえに賛否両論それぞれあるでしょう。

それでも、シンプルで分かりやすい数値を選択することで「現場で使える」「行動につながる」ということを優先したのだと思います。

行動につながってこそ「アラーム」になる、ということです。

企業経営においても、アラームに気づくようにそれぞれ重要視している「数値(ベンチマーク)」を選択することが重要と思いますが、今回の大阪府の選択はそれに相通ずるところがあるように思います。

キャッシュ増加をゴールとするならば、キャッシュ増に強く影響を及ぼすベンチマークは何か?

客単価か?

セミナー動員数か?

ある特定の商品の販売数か?

企業それぞれで重要なベンチマークがあると思います。

ちなみに弊社は全てのお客様の黒字決算割合を移動平均で統計化し、ベンチマークとしています。

やはり、何はともあれお客様に黒字でいて頂くことが重要であり、お客様の数字を把握している立場として黒字達成にどれだけお役立ちできているのかを重要視しています。

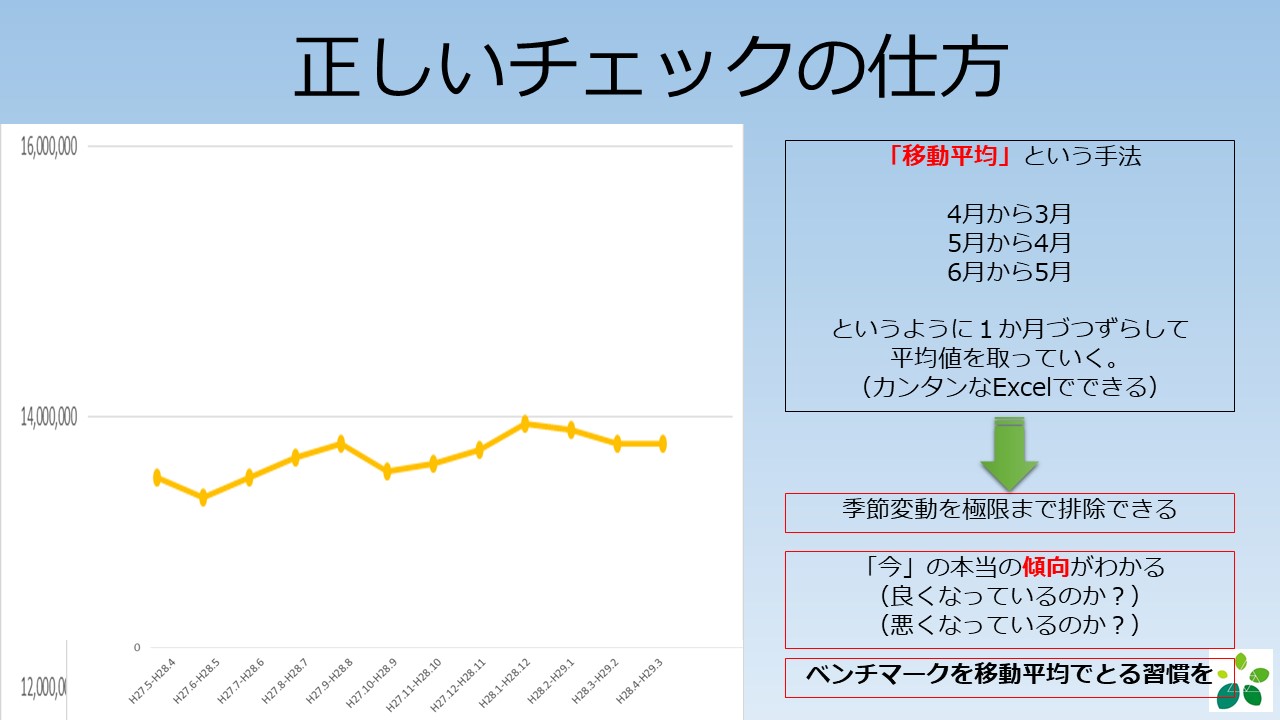

そして今回の大阪府独自指標の最大のポイントは、それぞれの数字に「移動平均」という考えを用いていることだと感じます。

これは事態の「トレンド」を掴むためにシンプルかつ効果的な手法で、弊社のチャート式試算表にも取り入れています。

例えば「経路不明の感染者数」のトレンドをつかむために単純な1週間の平均を取るのではなく、「5/1から5/7」「5/2から5/8」「5/3から5/9」というふうに、移動して(ズラして)平均を取るという手法です。

これでその範囲の中に突発的に数が伸びた日があっても、「比較にならない」という事態を回避できます。

具体的なイメージは下記の通りです。

私も、財務系やスタートアップ系のセミナーの時には移動平均の考え方について取り上げてきていた次第です。

企業においては、「H31.4~R2.3」「R1.5~R2.4」「R1.6~R2.5」というふうに年単位で客数、粗利益、人件費、どんな数字で移動平均をとっても有意義だと思います。

まだまだ大きな影響を受ける中ですが、経済は回さなければなりません。

粛々と経済を回し復活を期すにあたり、

・数値選定の仕方

・移動平均

の考え方が企業経営にも大きく参照できると思います。

1特別貸付プラス雇用調整助成金

2020-04-07

テーマ:経営を守る情報

2月の下旬ころからコロナ対策で金融機関や他士業との連携でめまぐるしく対応する日々が続いております。

今年ほど桜がスッと心に入ってこない年はありません。

そして日本政策金融公庫の特別貸付の活用が急増しており、かなり錯綜している模様です。

制度としては政策公庫の方が優れているものの、着金までの時間は保証協会の方が

速やかな個人的印象があります。

5月には連休もあることから、ケースバイケースで政策公庫と保証協会を

使い分けるべきだと思います。

また、この環境下にあっても従業員を休業させるなどして雇用を守ることに対する助成金である

「雇用調整助成金」の支給率も最大「9/10」に引き上げられ、

こちらも多数のお問い合わせを頂いております。

この助成金に関しては、資金繰りへの影響が重大かつ申請が月々発生するので、

私どもで全て請け負うのではなく、

必要書類や受給可能額の目安が分かる簡易キットを作成してお渡しし、

自社で申請できるようになって頂くことが長期的にみて本質的と考えております。

まずはお客様から優先して簡易キットをお渡しし、

必要に応じてWeb面談で使い方をご説明して参ります。

いずれにしても注意すべきは、

例えば月給20万円の人に休んでもらったからその9/10の18万円が助成されるのではない点です。

あくまで会社全体での給与単価の9/10が支給されます。

そして助成金ですので原則は「後払い」です。

従って、まずが「特別貸付(一定期間据置き)」と「助成金活用」の両建てで

対応するのが良いのではと考えています。

さらに、

税金の「予定納税」に関しても一時しのぎではありますが負担を軽くする方法がございます。

通常は前年の実績に基づいて「予定納税(税金の前払い)」の金額が自動的に計算されます。

しかし、予定納税ではなく「中間申告」という方法をとることも可能です。

これは今期の実績に基づいて仮決算を組むイメージで、あくまで今期の実績に基づいて納税額を計算します。

もし仮にコロナの影響で今期の業績落ち込みがあるならば、単純に前期実績に基づいた予定納税をするのではなく、今期の実績を反映した「中間申告」を選択して当面の資金流出を防ぐ手立ても有効かと思います。

その他にも生命保険の契約者貸付(多くの保険会社が無利息)、

国税の納税猶予や社会保険料の納付猶予なども総動員して対応が必要です。

2「お金の借り方」を考える機会に

2020-03-25

テーマ:経営を守る情報

日々目まぐるしくコロナ関連のニュースが駆け巡り、私どもの立場から見てもあらゆる業種に影響がでております。

喫緊の資金繰り等の対策においてまず真っ先に検討すべき5項目は先週のメルマガでピックアップした通りとなります。

その他にも生命保険各社においても、契約者貸付を無利子で実施しているところも10社程度ある模様で、着金までのスピードを考えると検討に値するものと思います。

例

:第一生命

:NN生命

:大同生命

:住友生命

融資に関しても保証協会、政策公庫などで積極支援しているところですが、

それらセーフティーネットとは別に、

これを機に【短期継続融資】の活用を視野に入れるのも選択肢

かと考えています。

「融資」というと月々返済していくイメージですが、短期継続融資とは半年後もしくは一年後にまとめて返済するものです。

実際には返済期日が来た時には更新をし、利息のみを支払い続けるケースがほとんどです。

デメリットは

「定期的な試算表の提出が必要になる」こと、

「期日の都度審査が入る」ことですが、

万が一更新できないとなればその時に通常の返済ペースに戻せば良いと思います。

どの企業でも利用できるものではなく、調達資金の目安としては

貸借対照表上の「売掛債権・在庫」から「仕入債務」を差し引いた部分

が大きい企業が優先となります。

実際に活用されている企業さまも少なくない制度ですが、

今一度、自社の試算表の作成スピード、貸借対照表の構造(売掛債権・在庫と仕入債務のバランス)を検証する機会を設けることが大切だと感じています。

1- 2026年7月 (1)

- 2026年5月 (2)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)