BLOG代表税理士 松尾ブログ

事業再構築補助金について今からできること。

2021-02-22

事業再構築補助金の概要資料が公表されています。

この時点で公表される資料はいわば補助金の骨格ともいえるべきものと思いますので、

を読んで、【今のうちから出来ること】をお客様向けに動画にまとめています。

3月を予定されている公募が開始されたとなれば、これまでの補助金のように申請書を書いていくことになると思います。

申請前直近6か月のうちの3か月間の売上減少が要件とされていることからすると、

申請書においてはまず「事業を再構築する必要性」を書かないといけないのかな、と思います。

このままでは厳しい理由、とでもいいましょうか。

そして、認定支援機関(ほとんどが会計事務所)との合作が要件とされていること、

さらに、計画未達成の場合には補助金返還を求められる可能性があることからすると、

申請書においての「収支計画の妥当性(実現可能性)」も重要となるのかな、と思います。

したがって、「起承転結」でいうと、

・このままでは厳しい

・うちにはこんな強みがある

・だからこの新事業をやる

・こうやって成功する

と、大きくはこんな構成になるかと。

最大で6,000万までの補助が出る巨大な補助金です。

いまのうちからイメージしましょう。

動画をご視聴になりたい方はこちらからお願いします。

小春日和の山の辺の道。

隠れた名所、水上のお社、「八大龍王弁財天大神」。

2

2【緊急事態宣言に伴う一時支援金】と【事業再構築補助金】

2021-02-16

テーマ:経営を守る情報

緊急事態宣言発出に伴う一時支援金の概要が公表されました。

・宣言地域にあることで時短営業をした飲食店

・業種問わず、宣言地域の飲食店との取引があること

・業種問わず、外出自粛の影響を受けていること

などで

・今年1〜3月の売上が

・2019年または2020年比で

・50%以上減少

していれば、

法人であれば上限60万円、個人事業であれば上限30万円の支援対象となります。

手続き面での大きな特徴は、

・本当に事業を行っているか

・支援対象を正しく理解しているか

について

「事前確認機関」の確認を得ないと申請できない、という点にあります。

事前確認機関は経営革新等認定支援機関となるようですので、

税理士が大部分を占めることになると思います。

事前確認機関の登録受付が2/22の週から始まり、

一時支援金の受付は3/1の週から始まりますので、

取り急ぎ支援金に該当の有無を確認しましょう。

※売上減少については店舗ごとではなく会社単位で判定します。

※2020年分確定申告書が必要になるので、個人事業者においては早急に確定申告を済ませる必要があります。

また、事業再構築補助金についても概要資料が公表されています。

持続化給付金の後継と位置付けられる補助金。

お客様向けに「Ver.1」として2/3に収録したものですが、ポイント動画も貼り付けておきます。

セミナーも企画中ですが、とにかく

・設備投資

・販売促進

などの費用が発生する見込みの場合は要チェックです。

すべて電子申請なのでこちらからgBizプライムのアカウント取得を忘れずに。

0

0山の辺の道のピカソ

2021-02-15

テーマ:税理士@松尾

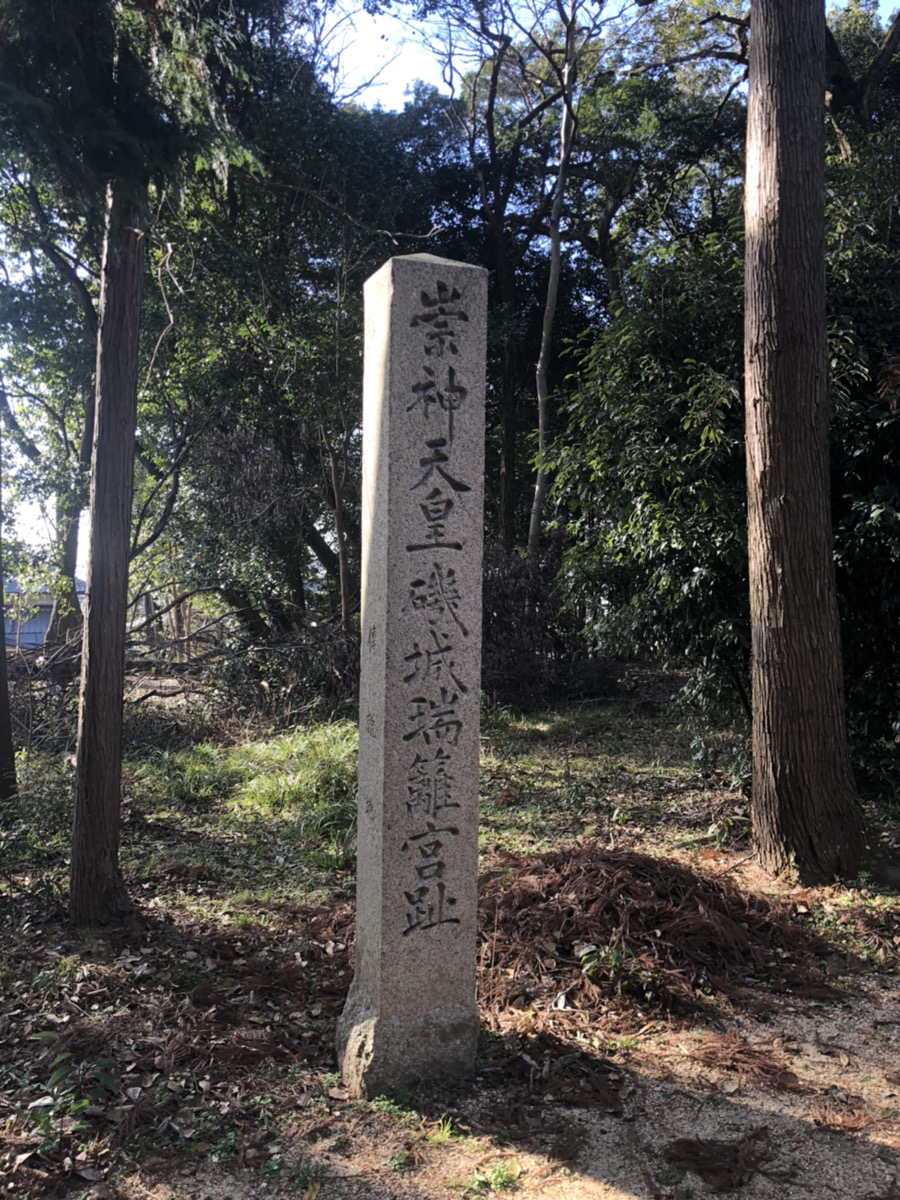

私の地元である天理市柳本町。

崇神天皇陵と景行天皇陵という2つの陵(みささぎ)があり、

日本最古の道である「山の辺の道」の中間地点に位置します。

明治までは織田信長の弟にあたる織田長益の家系が「織田柳本藩」として治めてきました。

ちなみに織田柳本藩の、今でいう市役所にあたる「陣屋」は、現在も橿原神宮に移築して保存されています。

しかしそんな柳本町も最近は町内のメインどころでも空き家が目立ち始め、若者もまばら。

何とか次代へとつないでいきたいということで、

ムラの先輩方と一緒に「古代ヤマト連携協議会」として様々な企画をしています。

先日は柳本校区内の南檜垣町の特産で、全国的にも珍しい青い豆「あやみどり」を使っての豆乳づくり体験会、地元野菜の直売会を実施。

地元の方たちが一生懸命に作られた美しい野菜たち。

朝10時のオープンでしたが2時間で売り切れ。。。

青豆を使った豆乳づくりはオンラインで配信も。

まちづくりも企業経営と同じく、ゴールなきマラソン。

これからも先輩方と一緒に作り上げていきたいと思います。

その日は日曜日だったので、これまた「山の辺の道」の隠れたスポット。

なんと、ピカソ、ゴッホなど錚々たる絵画群が展示されています。

絵画のことは全く分かりませんが、それでも目の当たりにすると、その迫力に驚かされます。

いや~山の辺の道は奥深い。

喜多美術館の目の前には、崇神天皇のお宮があった「志貴御縣坐神社」。

ここからヤマト朝廷の勢力が全国へと広げられたとされています。

というか、地元の私はそう思っています。

歴史にせよ美術にせよ、すべて先達から受け継がれたもの。

大いなる力を感じつつ、明日からも経営に励みます。

2経営者の条件

2021-01-28

テーマ:税理士@松尾

トンネルを掘る工事は、掘り始める前に必ず「基準点」を決め、常にその地点を振り返りながら工事を進めるそうです。

どれだけ工事が進むにしても「基準点」から何メートル進んだかを確認し、

ゴールである「開通」までの原点は常に「基準点」であり続けるわけです。

企業経営においても目前を様々な事象が駆け巡りますので、ついつい目前の課題に追われがちで、原点を忘れてしまうことが多々あろうかと思います。

原点、、、

・何のためにその事業をしているのか。

・こんなにいい商売はない!っていえる理由。

事業は経営者そのものですので、経営者の生きざまそのもの、ということとなります。

そして私自身も先日、ふと原点にもどらなアカン、と思えることがありまして、

そんな時には決まって読み返す書籍が数冊あります。

そのなかの一つが「経営者の条件」。

以前にブログで「経営者の権利」ということで書かせて頂いたことがあるのですが、

その権利を振りかざす手前の、そもそもの条件。

50年以上前に書かれたものなのですが、その中に「経営者の8つの習慣」という部分があります。

1.なしたいことではなく、なされるべきことを考える

2.組織のことを考える

3.アクションプランをつくる

4.意思決定をおこなう

5.コミュニケーションをおこなう

6.機会に焦点をあわせる

7.会議の生産性を上げる

8.私は、ではなく「われわれは」を考える

1と2によって知るべきことを知ることが出来、3から7によって成果を上げることが出来、8によって組織の全員に責任感をもたらすことが出来る。

ページ数にすると冒頭のほんの10ページくらいのところで述べられていることですが、

まだまだ体に沁み込ませる必要がありました、、、。

どういうわけか来月に迫る43回目の誕生日を控え、新たに購入するではなく以前に購入した書籍を読み返すことが多くなっている令和3年1月。

就寝前には決まって司馬遼太郎の「関ケ原」。

3回目、、、。

かつては織田柳本藩であった、地元である天理市柳本町にゆかりの深い「織田長益」の登場に敏感に反応してしまう、松尾でした。

2前半主義。希望をもとに。

2021-01-18

テーマ:税理士@松尾

年初早々に緊急事態宣言が発出された中ですが、昨年末より一部の国においてワクチン接種も開始されております。

とりわけアストラゼネカ社のワクチンはまだ認知度は低いですが、超冷凍による輸送を必要とせず、しかも価格は先行するものよりも圧倒的に安価で、それが開発国であるイギリス本国で年明け早々に接種開始されたことは前向きなニュースと認識しております。

わが国におけるワクチン接種は主体が市町村となりますので地域によって多少の違いは出るとは思いますが、接種に優先順位をつけながらも全国民、そして途上国を含む全世界にいきわたり、企業、個人ともに反転攻勢を成し遂げたいと強く思います。

振り返るとこれまでも石油ショックやリーマンショックなど大きな出来事はあったと思いますが、昨年から引き続きコロナ禍が続いております。

それでも、とくに昨年の秋口以降は「業態変更、新店舗開設、新たな設備の導入、管理面の刷新、買い手としての M&A」といった、まさにピンチをチャンスととらえた投資の話も増え、いままで経済の根幹を担ってきた中小企業の力強さを感じております。

そして、今まで「できない理由」を頼りに進まなかったものが、コロナという「外圧」によって前進した、ということも各企業内で少なからずあったようにも思います。

現実は、ワクチンにはその有効性や変異の問題も常に付きまとうとは思いますが、わずかながらも前進していることは確かですので、今までの懸案を実行へと移すのは今年前半が勝負と位置付け、私どもも、それぞれの企業様の状況と実際の数字をもとに、様々な機関とも連携しながらサポートさせて頂く所存です。

政治と税制は密接に関係しており、アメリカでは決選投票の末、いわゆるトリプルブルーとして大統領・上院・下院を民主党が抑えることとなりました。結果としてアメリカを発端とする富裕層増税・法人税率引き上げへの大きな波が起きる可能性が高いように感じております。

どの国もコロナ対策で積極的に財政出動を行っているからこそ、尚更その舵は切りやすい状況にあるように思います。

わが国の税制改正では、今年は中小企業の法人税の軽減税率をはじめとする優遇措置は概ね2年程度延長されましたが、長期を見据え、節税の名の下のキャッシュ流出をおさえて税引き後利益の留保に努めて頂くとともに、資金調達の方法も、当座借越などの短期資金と通常の長期資金を適切に使い分け、とにかく手元キャッシュに細心の注意を払いながらコミュニケーションを取らせて頂ければと考えております。

年初の固定資産税の減免手続きに始まり、消費税の総額表示、インボイス制度など、今年もまた税制も目まぐるしく変わります。

月次決算をもとにした財務と変化に対応した税務、そして各企業様の状況とを俯瞰しながら、少しでも安心して経営に邁進して頂ける環境づくりに貢献できるよう、全社一丸で取り組んで参ります。

1コロナ禍の実務。年末ごあいさつに代えて

2020-12-24

テーマ:経営を守る情報

先日、今年最後の弊社会報誌「礎」の送付を終えました。

そちらに寄稿させて頂いた文章に加筆したものです。

実務的な振り返りを年末ご挨拶と代えさせて頂き、その中で参考になる事項があれば幸いに存じます。

**********

年初に端を発したコロナにより、あっという間に年の終わりを迎えようとしています。

全国的な蔓延となりだした春先から、資金調達、財務改善、各種補助金・助成金、事業承継とりわけ株式の移転、など実務面もめまぐるしく動きました。

各項目ごとに主な論点を整理します。

————-

資金調達

————-

ポイント:総資産の額と内容を検証する

金融機関借入が増えて自己資本比率を低下させているケースが多く、再び自己資本比率を上げていくサイクルに戻すことが重要です。

そのためには利益の蓄積はもとより、在庫や債権の圧縮、不要資産の売却により総資産(貸借対照表の一番左下の数字)を減らすことも重要となります。

総資産の内容を検証することは、結果的には資金の流出を伴わずに節税につながることにもなります。

そして資金調達が出来たら有利子負債を借り換えてしまうケースもありますが、出来るだけ手元に置いておきたいものです。

このあたり、このあとにも書かせて頂く「必要キャッシュ量」を確認できているかがカギになります。

————-

財務改善

————-

ポイント:必ずと言っていいほどお客様と打ち合わせをした項目4つ

1.固定費の見直し

これはひとえに損益分岐点売上を確認する、さらに損益分岐点売上を下げるために他なりません。

改めて総勘定元帳をもとに各種経費の内容を見直しますと、不要な旅費、広告宣伝費、交際費、保険料などが浮かび上がりました。

また、損益分岐点を下げるには、固定費の見直しの他にも仕入れや外注などの原価率の引き下げも重要です。

いずれにしても、固定費または原価といった費目を見直し、「いくら売ればいいのか?」を検証していくことになりました。

2.標準保障の見直し

「1.」で固定費の見直しをすると、法人契約の生命保険の見直しにつながります。

医療保険を過剰に法人で掛けていたり、付き合いで入ったものがあったり、色々と出てきました。

まず、「原点」に戻ることが大切です。保険の原点、それは「保障」です。

金融機関借入が増えた今こそ、本当に保障が足りているのか、いったい自社はいくらの保障が必要な会社なのか、借入金残・固定費・死亡退職金の3つの側面から必要保障額を見直します。

3.手元キャッシュの見直し

資金調達環境が整っていたこともあり、手元キャッシュも膨らんだケースも多くあったように思います。

法人保険の必要保障額と同じように、いったい自社はいくらの手元キャッシュが必要な会社なのか、回収・支払サイト、そして固定費から割り出しました。

必要手元キャッシュを上回っている場合は、ピンチはチャンス、ということでコロナ禍でも積極的に投資に動く経営者も多かったのも事実かと思います。

4.資金見通しの確認

経営計画とまでいかないのですが、見通せる範囲での売上・経費の計画、今ある借入金の返済、税金の予定納税、減価償却を総合的に盛り込んで「最低1年」先の資金繰り予想をつくりました。

売上の予想なんて分からんよ、という場合でも、昨対○○%、でもいいのです。大切なのは数値に落とし込むことです。

飲食業など影響の大きなお客様については昨年対比○○%で3年先、というように何パターンも作成して検証します。

借入返済・予定納税等の全てを盛り込んで実際の数字で1年後の預金残高を見とおしてみると、取るべき策も根拠をもって取り組めるようになります。

いずれにしても、全ての根本は「月次試算表」です。

お客様をご紹介頂く多くのケースで、今の税理士事務所から月次がタイムリーに上がってこない、という声が聞かれます。

それでは話になりません。しかしどの会社様にもできること。諦めずに月次試算表を翌月に出す体制を構築することが全ての根本と言えます。

常々私どもからは、貸借対照表をもとにお話しをするようにしておりますが、固定費の見直しに見られるように、コロナ禍のような特殊事情下では「損益計算書」も非常に重要となります。

コロナ禍で調達した借入の返済原資は利益ですので、貸借対照表・損益計算書、両にらみで乗り越えていければと思います。

————-

各種補助金・助成金

————-

ポイント:助成金はともかく、補助金は会計事務所への丸投げはしない方がいい

特に重要な位置づけとなった雇用調整助成金については、あおば社労士事務所の方で対応させて頂いておりますが、今まで潤沢だった雇用保険の積立金も急減しているとのことですし、来年の3月以降は縮小される可能性が高いものと思われます。

しかしそれでも、雇用調整助成金の他にもキャリアアップ助成金等フル回転だったのが実情です。

一方で、追加経済対策として検討されているとされる事業再構築補助金の創設をはじめ、従来からのIT導入補助金などとあわせてコロナ禍における企業の「投資」への補助は継続される見込みです。

助成金は要件に当てはまれば必ず支給されるものですが、補助金は「申請して採択」される必要があります。

そしてその申請書は、数字の部分も若干ありますが、ほとんどはその設備をどのように使ってどのように効率が上がるのか、という本業の説明になります。

ここは頑張って原案を作って頂いた方がかえって早い、と感じているところです。

また、税務面でも、人件費が増大した時の所得拡大促進税制、オフィス機能を拡大する時の地方拠点強化税制などの「税額控除」も、支払う税金が安くなるという点で、助成金・補助金と同じ効果を持ちます。

オフィス機能を拡大する時の地方拠点強化税制は工事着工前に知事認可を得ておく必要があるので要注意です。

————-

事業承継・買い手としてのM&A

————-

ポイント:株の譲り受けに関して、後継者からのご相談が増えた

コロナの影響を受けているとすれば税務上の株価は下がることになり、結果として株式移転の良い機会となります。

株式の移転については3年計画など長期間のプランを組むことも多いのですが、今年の傾向としては、「今やっておかないと」ということで後継者側からのご相談が増えたように感じています。

事業承継は株に始まり株に終わります。そして事業を継がせる側の目の黒いうちの実行が重要です。

100社あれば100通りの事情があるので、自社の特色や背景を踏まえた上で着実に実行に移していきましょう。

また、秋以降は特に、買い手としてのM&Aのご相談を承ることが急増しました。

M&Aも株式の移動を伴うことが多いのですが、その株の値付けについては様々な手法が考えられます。

弊社としては、案件探しについては行政機関と連携してヒアリングさせて頂いてから動いています。

また、株価算定については公正な価値を士業の視点から検証をすることで対応をさせて頂いております。

経営者同士で値段を決めてくるケースもありますが、その場合はプラス面にスポットがあたって、リスク面が十分に考慮されずのケースが多々ありますので要注意です。

リスク察知については財務面は税理士、未払い賃金や各種賠償リスクなど法務面については弁護士の意見を募るようにして頂ければと思います。

————-

来年以降も

————-

年明け以降も続くコロナ禍においても、

・貸借対照表をチャートでご報告すること、

・そして資金繰り予定表でもって損益と資金の先行きを月次で管理すること

を中心に、反転攻勢のフォローをさせて頂ける体制構築に継続して取り組んで参ります。

4令和3年度税制改正大綱 速報版~法人関係を中心に~

2020-12-14

テーマ:動画配信

お客様向けLINEオフィシャルアカウント「武士動@経営を守る情報」にアップした動画です。

令和3年度 税制改正大綱が12/10に公表されましたので法人関係を中心に速報版として。

・中小企業にとっての法人税率の特例は延長されるのか?

・100%償却可能な経営力向上計画に係る特別償却は延長されるのか?

・賃上げの後押しをする所得拡大促進税制は延長されるのか?

・消費税の総額表示の義務化はどうなるのか?

実務でもなじみの深く、かつ影響も大きな項目が多かったのが今回の特徴です。

令和3年度税制改正大綱 ~法人関係を中心に~

パスワードはこちらからお問い合わせ下さい。

0新たな補助金

2020-12-09

テーマ:経営を守る情報

過去のメルマガでも書かせて頂いた通り、菅内閣になって会議体が変わっています。

ん?

菅首相が本来は構成メンバーではない「成長戦略会議」に出ている。。。

(日経新聞の「首相動静」より)

と気になって成長戦略会議のサイトを訪れると「実行計画」というものが取りまとめられていました。

その名の通り、国家としての成長戦略についての実行計画なのですが、その12ページ目以降に中小企業政策も記載されています。

そして、13ページには、「中小企業・中堅企業の規模拡大、新分野展開、業態転換等を通じた事業再構築を支援する有効な新たな補助制度の整備」とあり、ものづくり補助金やIT導入補助金とは別の新たな補助金が創設されそうです。

→実行計画

一部、概要が報道にも出てき始めており、名前は「事業再構築補助金」というようです。

→記事

補助対象などこれから公表されてくるかと思いますので引き続き注視して参ります。

1経営者向け事業承継セミナーでお伝えしたこと

2020-12-02

テーマ:事業承継

インターンシップの次の日、

奈良県内の中小企業経営者の集まりで事業承継をテーマにWEBで講演させて頂きました。

WEBでの講演ですので、なかなか集中力が持続しないことが予想されたので事例紹介を中心に。

「事業承継における士業から見たリスク」と題して。

まず、リスクの根本原因は、

渡す側の心理として「ウチに限って大丈夫やろう」

渡される側の心理として「ウチは特殊やから」

それぞれこういった心理で何も行動に移さない、というところにリスクの根本原因があります。

わたし自身も税理士法人あおばの事業承継の当事者として、

「ウチは特殊やから」ということで頭と心ばかりを痛めて行動に移さない日々を過ごした経験があります。

そのあたりの経験談も若干ふまえながら…汗

・事業承継は「ヒト」「客」「財務」の承継に分けて考える

・株式承継こそ事業承継。株にはじまり株で終わる

・株式承継は渡す側の目の黒いうちにやるべき

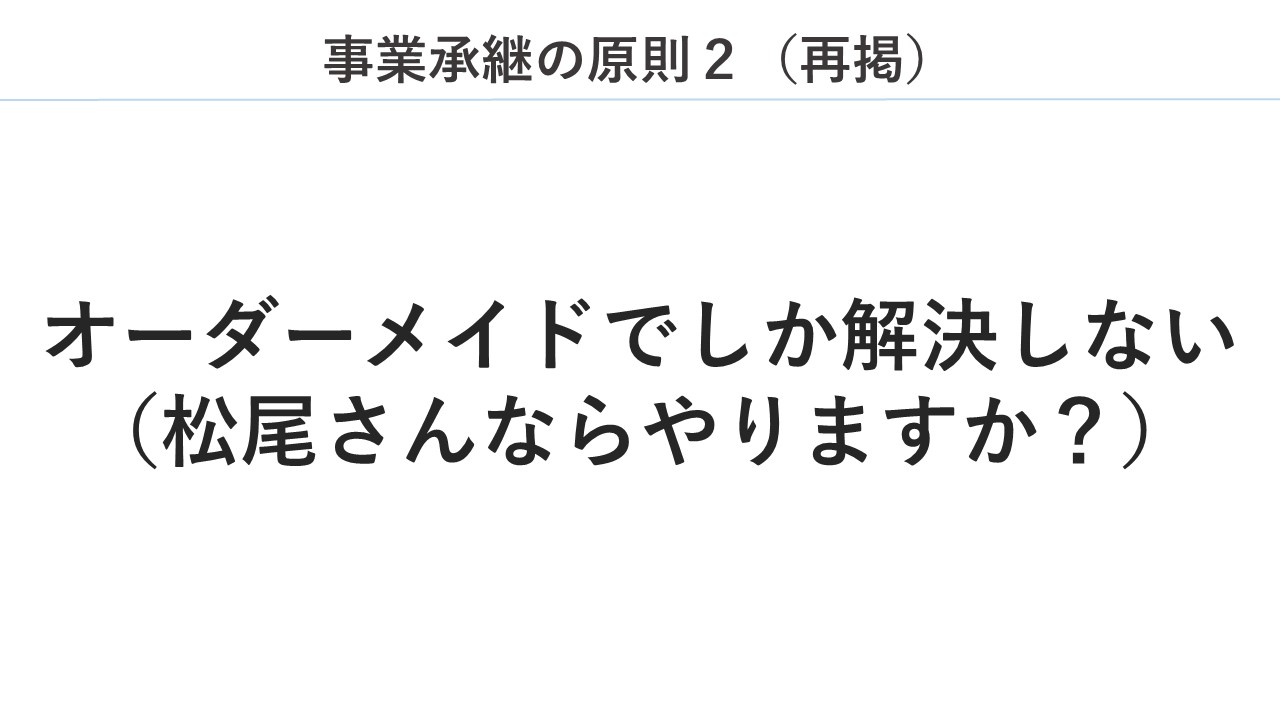

・事業承継はオーダーメイドでしか解決しない

・税理士と弁護士の両方に意見を聞くべき

・財務を理解しないままの売上アップの経営計画は、それ自体がリスク

事業承継における「原則」に絞って頂きました。

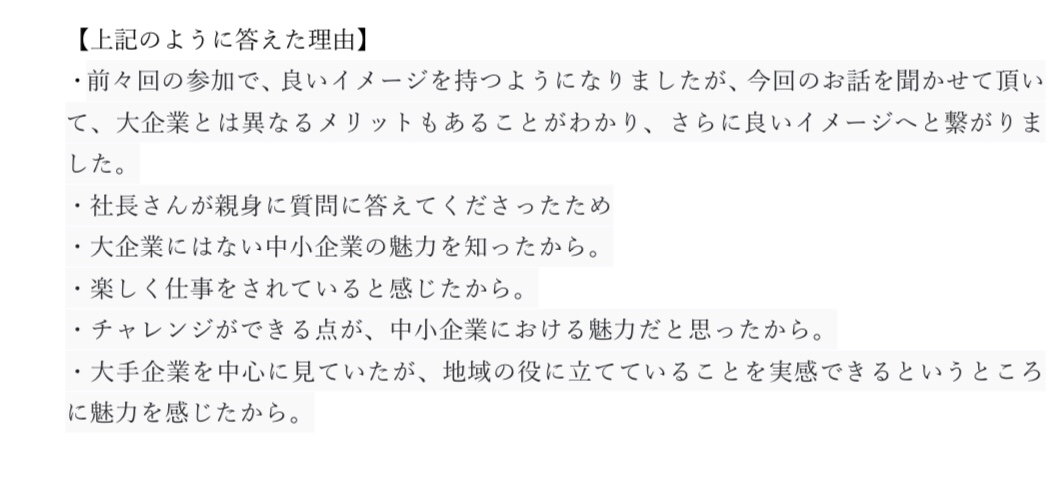

そのあと、講演の感想をお聞きする時間帯があり、

やはり「渡される側」のご参加者から聞かれるのは「創業者には勝てないと思う」という趣旨のおことば。

恐らく、その通りだと思います。

創業者には勝てない。

しかし一方で、渡される側の後継者にしかできないこと、すなわち創業者が勝てない、という部分もあると思うのです。必ず。

だって人間ですもの。得意不得意はあるのです。

人間は、生きている、存在している、そのことがそもそも価値のあることですので。

ですので後継者としては、自分にしかできないことがあると信じて、というよりも信じ切って、

「他責を改め自責に徹しよう。あなたはあなた。」

ということで終えました。

事業承継は国家的なテーマですが、前向きにひたすら自分を信じて。

そこに伴走していければと思っています。

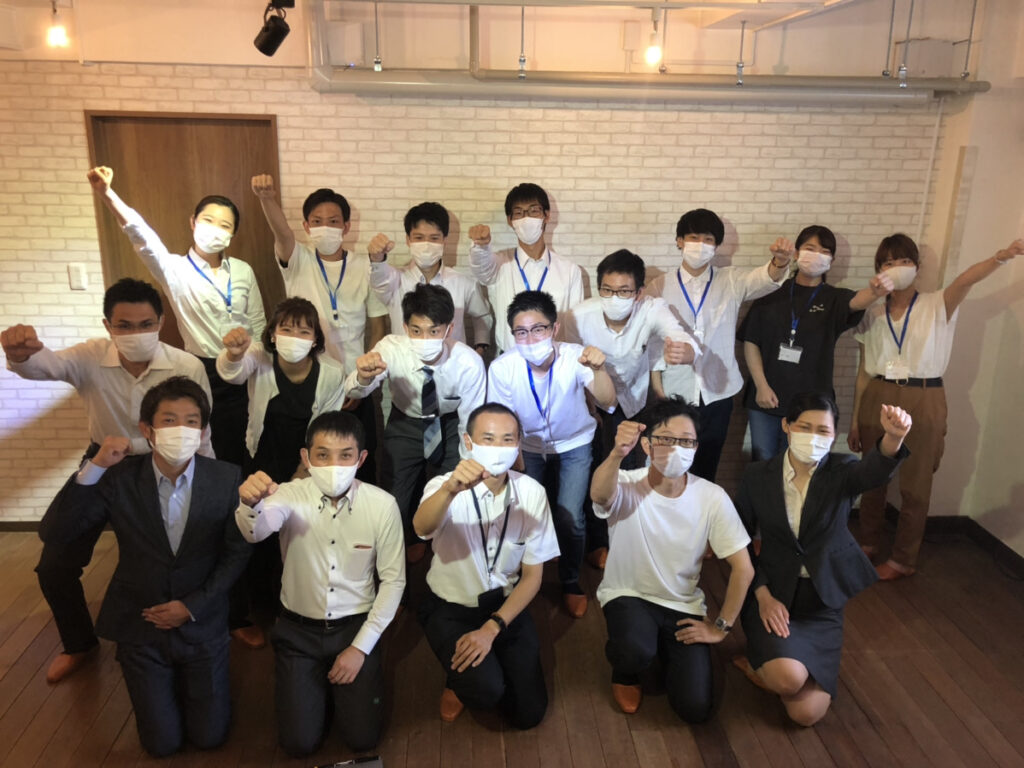

2インターンシップ

2020-11-26

テーマ:税理士@松尾

11月19日、

大阪市内の大学に通う大学生2名をインターンシップとして受け入れをさせて頂きました。

先般の清水健さんとのイベントでも感じたのですが、

税理士事務所は資格を持っていないと採用されない、という先入観をどうしてもお持ちなんだな、と感じます。

大学生の皆さん、そんなことないですよ。

むしろ弊社は未経験で入社され、

働きながら勉強を続ける、

根気のある人たちが多数在籍しています。

必要なのは、

手に職就いた、プロへの憧れ。

インターンで理解いただきたいのは、

地域経済を雇用の面から支えているのは地域の中小企業であり、

そんな中小企業の経営者に多面的・長期的・根本的視野から伴走できるのは税理士であり、

その積み重ねが日本の地域を次代へつなぐことが出来る、

そいういうこと。

12/2にもお二人、またまた受け入れをします。

11月にお越しの方も含め、みなさん単に「興味がある」という方たちばかり。

インターン、中途採用はできたばかりの「あおば採用ホームページ」から。

随時実施中です。

3事業承継と経営者保証

2020-11-10

テーマ:経営を守る情報

さて11月に入っておりますが、

実は先月の10月1日から「中小企業成長促進法」という法律が施行されています。

もともと5つあった法律を1本化したものですが、その中でも事業承継にともなう「代表者の個人保証」のありかたについて、今後の動きが注目されることろです。

代表者個人の連帯保証については、4月から「事業承継特別保証」といって、事業承継時に経営者保証を不要とする保証制度が出来ていました。

今回それに加えて、「経営承継借換関連保証」ということで経営者保証が不要になる特別枠も措置されました。

個人保証を不要と出来るかどうかは、

・堅調な業績と内部留保

・財務指標 など

さまざま条件がありますが、大きいのは「法人と経営者の分離」がされているところかと思われます。

分かりやすく言えば、会社が経営者に私物化されていない、ということになろうかと思いますが、

どういう状態が当てはまるかというと、

経営者への貸付がないのは当然として、

・定期的な財務情報の公開

・適正賃料の支払い

・過大に役員報酬を取りすぎていないこと

・社内管理体制

などの実態確認が入り、チェックシートも準備されています。

まだまだ保証協会、金融機関ともに、10月から施行された制度については現場レベルで認識が薄い印象がありますが、

経営者サイドとしては、個人保証は非常に重要なことですし、それが外れる状態とはどういう状態か、というのを認識しておくこともまた、重要と思われます。

いずれにせよ、基本は「月次試算表」です。

今は11月ですが、例えば試算表が8月分までしか税理士事務所から送られてきていない、というようなことはありませんか?

月次試算表を翌月に出せる体制は、必要ですし、必ずできます。

・タイムリーに経営の状態が見れる

・それを基に会計事務所とコミュニケーションができる

・投資の判断基準が出来る

・決算の先行きも分かるから節税も出来る

などのメリットの他にも、個人保証を外す、ということにもつながるであろうことですので、出来ていないのであれば絶対に取り組むべきことと考えるべきかと思います。

2竹筒ごはん+古代ヤマト周遊イベント

2020-11-09

テーマ:税理士@松尾

結局のところ、

今もよく聞く音楽は、高校生や大学生の時に聞いていた音楽であって、

その頃に読んだ小説を今もう一度開くと、すぐさま青春真っただ中へ。

多少の好奇心もあって、

高校を卒業後は関西を離れて生活するも、10数年してから故郷へ戻れば、

その景色はつねに、心を和ませてくれます。

人には誰しも「心象風景」というものがあって、

しかし都心部を除けば、人が減り、逆に空家が増え、

この先どうなるんだ?という事態が徐々にかつ着実に進行しています。

しかし悲観的にはならず、まちづくりはひとづくり。

「人」さえいれば、そこは社会として立派に成り立つものです。

成り立たせるために、自分の父親ほどの世代の、地元の大先輩方と一緒になった取組み。

「新米で竹筒ごはんにチャレンジして古代ヤマトを巡ろう!」

https://docs.google.com/forms/d/1sBlCy2_5deRHC3VZ1fxTFcpQFu21_ELS2_BKpjSUfOA/edit

この秋に収穫したばかりの新米(大和ひみこ米)を、地元で切り出した竹筒に入れて炊きだします。

竹筒ごはん会場までの前後は、2,000年の歴史を誇る「古代ヤマト」の史跡が手に届く距離に数々点在する私たちの地域を、

ご自身のペースで巡って頂きます。

今もなおつづく、三輪山と二上山を望む田園風景。

いわゆる「活性化」のためには盲目的にイベントをやっていればいいわけではなく、

「教育」と「経済」が不可欠だと思っています。

地域が連携して和気あいあいと楽しみながら、でもしっかりと、その取り組みから生まれる「教育効果」、

そして「経済効果」もまた見据えておかなければならないのでしょう。

しかしまずは地元を知って頂くこと。

知ることからすべてが始まる、これもまた大切な要素。

https://docs.google.com/forms/d/1sBlCy2_5deRHC3VZ1fxTFcpQFu21_ELS2_BKpjSUfOA/edit

青年会議所(JC)で地域が良くなるにはどうすれば、と仲間たちと語り続けてきましたが、

JCを卒業してもなお、今度はまちの人たちと、その語らいは続きます。

まさに、ゴールなきマラソン(笑)

2経営者の権利

2020-10-27

テーマ:事業承継

少し前のことになりますが、

【アルバイトに賞与なし、不合理と認めず 最高裁判決】

という判決がありました。

⇒記事

勤務実態として正社員とアルバイトの間で明確かつ客観的に線引きが出来るのであれば、

アルバイトに賞与支給がなくとも不合理とは認められない、ということかと思います。

これに限らず労働問題は、しばしば「労働者の権利」をめぐって争われると思います。

労働者に権利があるのであれば、「経営者の権利」とはなにか?と考えてみると、

1,資金に関する権利

資金をどこから調達してどこに投資し、どこに留保しておくかを決定する権利

2,経営戦略に関する権利

理念や顧客の設定から始まり経営戦略、必要利益を決定する権利

3,後継者を指名する権利

その名の通り、後継者を指名する権利

が挙げられます。

そして経営幹部は本来、

・業績を達成する責任

・部下を育成する責任

・報告を上げる責任

を担い、

一般従業員は本来、

・自分自身を管理する責任

・業務の改善を提案する責任

を担うことになろうかと思います。

こういった労働関係の訴訟の話題が上るたび、

経営トップ、幹部、一般従業員それぞれの「権利と責任」について考えさせられます。

事業承継の時節を迎えている企業においては尚更で、当たり前につけられている役職について、

もう一度「そもそも論」から入ってみる必要があろうかと思います。

会議制度にしても然りで、菅総理が発足して「会議制度」を見直されていることを興味深く見ています。

菅総理と言えば基本的にはアベノミクスを承継する立場であろうと言われており、

方針の基本線は変わらないにしても、

安倍内閣:未来投資会議

に対し、

菅内閣 :未来投資会議を廃止。代わりに経済財政諮問会議を復活させ、その下に成長戦略会議を設置して実行部隊とする

という具合に「会議制度」を変えています。

当然、政治のパワーバランスも影響しているとはいえ、基本線を承継しつつも、それを実現するために「会議制度」を変えて臨む菅内閣。

いずれにしましても、

・経営者の権利

・幹部、一般従業員の責任

そして

・会議制度

事業承継やコロナ禍といった大きな出来事は、多くの企業が当たり前に有している役職や会議体についても、

その存在意義を見つめなおす貴重な機会になるのだと思います。

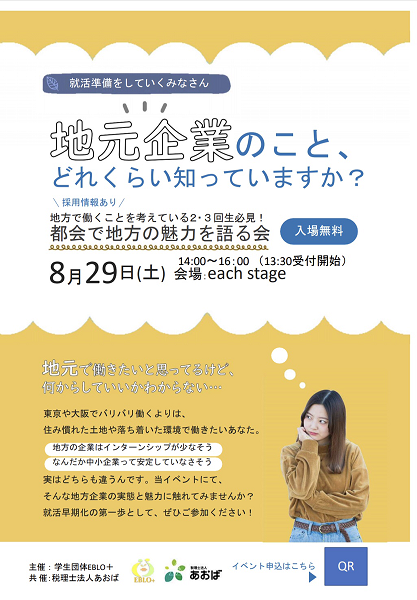

0「新卒×中小企業×地方」就活イベントと「竹筒ごはん」

2020-10-21

テーマ:税理士@松尾

ダイヤモンドはダイヤモンドでしか磨かれないのと同じように、

人間もまた、人間でしか磨かれません。

まさに「人間は出会いで成長する」のだと思います。

わたし自身も大学生だった時代があり、三回生ともなれば周りが動き出すからということで就職活動をしていたように思います。

しかし一般的に、大学生にとって「中小企業」が就活の選択肢に挙がることは少なく、地方で活躍する中小企業であれば尚更でしょう。

税理士という職業柄、経営者と直接お話しする機会を多く持ちます。

お客様のほとんどはいわゆる中小企業で、その経営者には「カッコイイ」人たちで溢れています。

「カッコイイ」とは?

例えばその企業が一番大切にすることは

・売上か?

・利益か?

・一人あたりの給料か?

・経営理念か?

・従業員数か?

・安定か?

・社員が溌剌としていることか?

それぞれだと思います。

それもそのはず、何が成功か?というのは経営トップの考えによるものですし、そこにこそ経営者のピボット(軸)が垣間見えるということです。

そういった経営者との距離感が近いのも中小企業の魅力だと思いますし、

そういった経営者と、「可能性しかない」大学生が出会ってくれれば、日本の地方はどんなによくなるだろうと企画したイベントでしたが、年内に予定していた全3回が無事に終わりました。

それまでは「地方中小企業」が就活の選択肢になく、もしくは「どんなものなんかな?」というくらいだった学生さんたちが、このイベントを機に、実際に参加頂いた企業の面接やインターンシップに進んでくれました。

もちろん全員ではありません。延べ25人の学生さんが参加して、現状、進んでくれたのは5名です。

しかしたとえ5名でも、それまで接点がなかった奈良の中小企業と出会い、より深い関係性を築いてくれたことにホッとしています。

ちなみに、これからインターン予定の方もまだいらっしゃいます。

本来は弊社のお客様応援企画だったのですが、これエエやん、ということで第3回目の年内最終回は弊社も便乗してしまいました(笑)

趣旨に賛同し、会場をご提供頂き、司会をかって出ていただいたフリーアナウンサーの清水健さまにも、心より感謝を申し上げます。

最終日は出展企業側でしたので、税理士の業界や価値、あおばの方針をアウトプット。

大学生の目の輝きがまぶしかったのはそれだけ年を取ったということか。。。

中小企業の価値を語り、

税理士の価値を語りました。

わたし自身も地方中小企業の経営者らしく?次の日は田んぼ。。。

前日の大学生と打って変わって、この日は私の父親よりも年上の、地域の大先輩たちと竹筒ごはんづくり。

大先輩方も、自分たちの地域は自分たちで守る、とアツい。

竹筒にご飯を入れて炊くだけのシンプルなものですが、

こんなに白くふっくらと。

こんなにもウマイとは。

竹筒ご飯をメインに11月にイベントをやろう、ということになっています。。。汗

企業と学生とをつなぐ

あおばという企業をつなぐ

そして地域を次代へつなぐ

オンオフ関係なく、「つなぐ」ということで軸を通すことにしています。

1「所得税の改正」と「資産の保全」

2020-10-13

テーマ:事業承継

今年の年末調整は数多くの税制改正に対応する必要がございます。

ひとり親控除

所得金額調整控除

給与所得控除、基礎控除の改正 など

個別の改正項目はまた別の機会で動画配信をと考えていますが、

「傾向」としては経営者などの高所得者にとっては税負担増といえます。

所得税の構造として、収入から「控除」できるものがあるのですが、

その控除も大きく2つに分けることが出来ます。

1,収入の種類に紐づいた控除

例)給与所得控除(給与収入)・公的年金等控除(年金の収入)・退職所得控除(退職金の収入)

2,「人」に紐づいた控除

例)配偶者控除、扶養控除、ひとり親控除、寡婦控除

今回の税制改正を含め、今後のおおまかな方向性としては、

・「1」のうち高所得者に関わる部分を縮小し、

・「2」をマイナーチェンジしていく、

と見ています。

「2」に関しては、憲法に規定される「健康で文化的な生活を営む権利」を担保するものという面があり、なかなか縮小できないのが現実です。

よって、「1」のうち給与収入や年金収入が多めの方には負担が求められる格好になります。

会社経営者も自分の会社からの「給与収入」を有する方であり、金額的にも高くなるケースが多いと思われます。

個人の所得税住民税への高税率や今後の方向性を考えれば、個人で蓄積するよりも、ご一族のプライベートカンパニー(会社)を活用した資産保全も今後は重要な選択肢かと思われます。

その場合に特に重要となるのはそのプライベートカンパニーの「株主」です。

株主には少数株主権というものがあり、いわゆる大株主ではなくても保障された権利があります。

株主であれば、少数株主と言えど決算書の開示は当たり前。

その上で、帳簿閲覧請求、取締役解任請求、株主代表訴訟、、、様々な権利があり、そのことを理解したうえで「誰に何をどうつなぐか」を考えていきましょう。

私としては、税理士と弁護士セットでのご相談をお勧めします。

1固定資産税については猶予ではなく減免の措置があります

2020-10-05

テーマ:経営を守る情報

2021年分の事業用の家屋や設備に係る固定資産税については、納税の「猶予」ではなく「軽減」の措置が設けられています。

要件としては、

・本年の2月から10月までの間で

・連続する任意の3か月の売上合計が

・前年同期と比べて

⇒

・30%以上50%未満の減少の場合には1/2が

⇒

・50%以上の減少の場合には全額が

減免されます。

留意点としては

・土地は含まないこと

・事業としての規模で営んでいるものに限ること

(例えば経営者が自分の会社に貸している場合は含まれない)

という点が挙げられます。

手続き面で注意しないといけないのは、

・受付が2021/1/1から2021/1/31の1か月間しかなく

・税理士などの「認定支援機関」の確認書が必要であること

・その資産が所在する市町村ごとに申告しないといけないこと

・恐らく、市町村ごとに申告書の様式が変わること(推測)

が挙げられます。

手続きが煩雑ではありますが、売上の対象期間が10月までですので、冒頭に記載した要件に該当しそうな場合で事業用の家屋や設備がある場合には早めに確認をしておきましょう。

2【動画配信】融資のポイント

2020-09-24

テーマ:動画配信

旬な情報をLINEで、ということで

日頃から業務でさまざまにコラボさせて頂いている弁護士・社会保険労務士・行政書士・シンガポールの士業と一緒に、

<武士動@経営を守る情報>

というLINE@を始めました。

そこに投稿した動画です。

コロナ禍において借入を増やした、増やさざるを得なかった企業も多く、これから柔軟な資金調達環境をつくりつつも返済をしていかないといけません。

その際に「抜け落ちているな」と感じるポイントをまとめました。

融資のポイント~いくら借りれるか、の前に考えるべきこと~

パスワードはこちらからお問い合わせ下さい。

0「新卒×中小企業×地方」就活イベント

2020-09-23

今月も

大学生と地方中小企業とのマッチングイベントを開催しました。

アンケート結果も上々で、

中小企業にとっては若く才能あふれる人材を。

大学生にとっては就活に中小企業という選択肢を。

これから就活を迎える学生さんにとっては、コロナが非常に大きな転換点となるかもしれません。

上場企業などの大企業とて採用を抑えるでしょう。

転勤がなく

通勤ラッシュもなく

社長との距離が近いからこそ

思いも強く、

みんな面倒見がよくて

風通しも良く

日本の地方を支え続ける、

そんな中小企業にスポットがあたることを願います。

今回は2回目の開催ですが、各回ともに学生さんは8~9名の少人数制で、学生さん側は募集して2日で定員に達する人気ぶり。

のみならず、各回ともに出席いただいた中小企業へのインターン希望者が出ています。

2022年春卒の学生さんが中心ですので、卒業して採用までは時間が少しかかりますが、その間はインターンやアルバイトを通じて

中小企業だからこその理念教育を施してギャップのない採用として頂ければと思います。

次は10/17、年内最後です。

お問い合わせはこちら

3秋以降も粛々と

2020-09-14

テーマ:税理士@松尾

弊社本店が所在する天理市のイチョウ並木からは銀杏が落ちはじめ、季節が早くも移り変わろうとしています。

しかし今年は特に、年初からコロナという訳の分からぬものが蔓延し、季節の変わり目を感じることなく怒涛のように時間が過ぎているように感じます。

先月には我々市民に勇気を与え続けてくれている天理大学ラグビー部の寮におけるクラスター事案が発生し、報道によると大学側へ謝罪要求をする電話が多数寄せられたように聞いております。

近年、国連主導でSDGsという持続可能な社会を目指す運動が全世界的に繰り広げられており、わが国ではそれよりも前から伝統的に「三方良し」として自社とお客様の他にもう一つ、「世間様」を大切にする価値観でもって経営が繰り広げられてきました。

先の天理大学の事案でも、謝罪せよ、とは恐らく「世間様」に対して謝れ、とのことだと推察しますが、我々が古くから大切にしてきた価値観が、本来とは全く違う形でしかも身近なところで発現しようとは思いもよらないことでした。

しかし第二波についても、先のように国全体の経済を止めることなく、いわゆるローカルロックダウンとして大阪市内の一部地域のみの営業自粛を促したのみで、新規陽性者数の移動平均で見ると落ち着きを取り戻しつつあります。

やはり、コロナに対しては「ワクチンを待ちつつ粛々と経済を回し、反転攻勢に備える」ことをやり通すしかありません。

同時に、マスコミやSNSでは様々な情報が錯綜し、かつてないほどにその情報の「真偽のほど」に目を向けられているように感じます。

よく言われているように、先日の安倍総理の事実上の辞任会見においても、秋冬のコロナ対策への質問はおろか労いの言葉もなく違和感を持たれた方も多いのではないでしょうか。

事業承継の現場においても、先人への労いは前提とも言えるものです。

私どもも、この事態下での皆さまの経営において「信頼ある情報の軸」とならねばならぬと改めて身を引き締めたところです。

別ページにてご紹介しております通り、先日「中小企業と新卒学生との就活イベント」を開催しました。私とはもはや二回り程も年齢の違う現役の大学生たちと一緒に、企業側と学生側にとって、とにかく良き「出会い」の場となるようにと練ってきた企画です。

最近は面接をオンラインで実施されることも多いと思いますが、「リアルでやりたい」という学生側の強い要望があり、感染予防対策を十分に講じた上で会場をお借りして現実空間で開催しました。

やはりこれだけ世代が違っても、対面を大切にするのは共通しており、変わるものと変わらないものの見極めが大切だなと感じた次第です。

粛々と経済を回す、の「粛々と」とは、「損益分岐点を下げて資金の見通しを把握しながら」を想定します。

種々の事情があるにせよとにかくコロナに立ち向かい経営を守る。

そのために考えうることを弊社も行動に移して参ります。

3「企業×大学生」就活イベントを開催

2020-08-31

8月29日、お客様ご支援の一環で「就活イベント」を開催しました。

最近は採用コストの高まりから「リファラル(縁故)採用」も脚光を浴びているところですが、経営資源の限られた中小企業にとっては、採用とは結婚と同じようなものですので、

・募集の間口は広く

・コミュニケーションを経て

・理念やビジョンに共感を生んでから

採用をする、という王道だけは外せません。

今回の企画は学生団体エブロ+(プラス)という現役大学生の団体とコラボし、

「地方の中小企業」と「2022年または2023年春卒業予定の大学生」

との出会いの機会となれば、と考えてのものでした。

(学生向け募集チラシ)

2022年春または2023年春卒業ということは、就活を始める前の大学生であり、接触する時期としては少し早いように感じるかもしれません。

しかし就活が始まってしまうと福利厚生面で勝る大手企業と同じ土俵にあがることとなりますので、その前から接触機会を持って頂くことが重要と考えました。

中小企業には事業面での魅力はもちろん、そのほかにも

・経営者と近い

・チャレンジできる

・転勤や通勤が圧倒的に少ない

など魅力がたくさんあります。

ただ、学生にとっても、就活サイトに登録して大手企業を中心にエントリーシートを多数送り内定が出たところに就職する、といったことがまだまだ当たり前に捉えられがちで、就活の対象に中小企業へ目が向かないのでは、と思います。

少し接触機会が早くても、その大学生が卒業するまでの間、アルバイトや社内行事に呼ぶなどして理念教育や受入準備をしていただき、採用して頂ければと思っています。

9/19と10/17にも開催予定です。

フリーアナウンサーの清水健様もこのイベントの趣旨に賛同して頂いており、8月に続き、9月と10月も会場をお貸しいただき、司会も務めて下さいます。

⇒会場のeach stage

感染症対策を講じ、清水さん司会のもと、それぞれ「企業側は2社」「学生側はおよそ10名」で和気あいあいと双方向で進めていきます。

今回の参加大学生は大阪市立大学、大阪府立大学、龍谷大学、奈良大学の学生さんが中心でした。

人は出会いで成長しますし、出会いで人生も変わります。

私も年を重ね、そのことを強く感じます。

なにをするにも結局は「人」だ、と。

学生側にとっても出会いの大切さを実感する良き時間となっていればいいな、と思います。

そしてまた、無事に採用までつながり、何もしなければもしかすると東京に行くことになっていた人材が地方へ就職し、「日本の地方」が少しでも活性化すればと思います。

1- 2026年7月 (1)

- 2026年5月 (2)

- 2026年4月 (2)

- 2026年3月 (1)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年12月 (2)

- 2025年11月 (2)

- 2025年10月 (1)

- 2025年9月 (2)

- 2025年8月 (2)

- 2025年7月 (2)

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)