あおばstudy

【法人税】減価償却費について

◇減価償却費について

あおばSTUDY―今回のテーマは、減価償却費についてです。

私自身も、顧問先の社長さんとのやりとりの中で、時々あるのが次のような会話です。

~決算期末を翌月に控えたある日の会話~

私 「社長さん、いよいよ来月末で、御社の第50期の決算となりますね。

今期は、コロナ禍の大変な中でもさほど売り上げが下がってないので、

前期並みの○○万円の利益を獲得できそうです。納税の段取りもありますので、

法人税等約○○万円の納税の心づもりをしておいて下さいね。」

社長さん 「そうや、おかげさまで従業員のみんなには、忙しい思いを

させたんやけど、去年並みの売り上げは、頑張ったつもり。

ありがたいありがたい…。

けれど、7月に会社の車がかなりポンコツになってたので、この際と

考え1台買い替えたのと、フロアーの応接セット入れ替えたんで、

利益はそんなに出ないと思ってたんやけど…。アカンかぁ~。」

私 「そうですよね、車が150万円、応接セットが80万円程掛かりましたよね。

でも、これらの固定資産の代金は、全額今期の経費にはならないんですよね。

減価償却費として数年に亘って経費にすることになるんです。」

……と、いうようなやりとりをするわけです。そこで、減価償却資産とは何?

減価償却費は、どう計算するの? を、見て行きましょう。

まず、減価償却資産とは

(法人税法2-23、法人税法施行令13)

減価償却資産とは棚卸資産、有価証券及び繰延資産以外の資産のうち

次に掲げるもの(事業の用に供していないもの及び時の経過によりその

価値の減少しないものを除く。)で償却をすべきものをいいます。

①建物及び附属設備 ②構築物 ③機械及び装置 ④車両及び運搬具

⑤工具 ⑥器具及び備品 ⑦鉱業権 ⑧その他一定のもの

つまりは、高額な固定資産を買ったら、事業に使った時から時の経過によって

価値が減ってくるので、何年かに亘って減価償却費として費用にしないと

いけないんです。逆に、事業に使っていない固定資産や、時間の経過で劣化しない

固定資産(例えば土地など)は、非減価償却資産となります。

いいかえれば、固定資産の取得価額を、使用可能期間の効用の消費分を費用化し、

それぞれの期間に配分する手続きが、減価償却費というわけです。

その目的は、適正な期間損益計算を行うためなんです。(期間損益計算は、

以前のSTUDYにも、出てきましたよね!)

もう少し話を進めますよ。

次に、減価償却には押さえておくべき3つの要素があるんです。それは、

次の言葉です、覚えてくださいね。

①取得価額 ②耐用年数 ③残存価額

では、まず「取得価額」について

①取得価額 - 取得のために支出した購入代価と、その資産を

使用するまでに直接要した費用(不随費用)を合計した金額が、取得価額となる。

減価償却資産を、買った代価と使うためにかかった費用(運送代、据付費、試運転費など)

の合計が、減価償却の基になる取得価額となります。

次に、「耐用年数」について

②耐用年数 ― 固定資産の使用可能年数のことで、実務では、資産ごとの

耐用年数を税法上定めた、「減価償却資産の耐用年数等に関する省令」に

従っている。

その固定資産が、使用することができると推定される期間ですが、実務の

決算では、上記の「耐用年数表」から、資産の種類や構造、用途を見て

年数を決めます。

最後に、「残存価額」について

③残存価額 - 耐用年数が過ぎ、使用できなくなった時点で、

なお残っているとみなされる有形固定資産の価額を金額で表したもの。

税法上の残存価額は、取得価額の10%(償却可能限度額は取得価額の5%まで)でしたが、

平成19年度の税制改正で、平成19年4月1日以後に取得する減価償却資産については、

償却可能限度額および残存価額を廃止し、耐用年数経過時点で1円(備忘価額)まで

償却できるようになりました。ですから、除却したり売却しない限りは1円で残り続けます。

以上の「3つの要素」をふまえて、実際に減価償却費を計算しましょう。

(法人税法施行令48,48の2)

まず、減価償却費の方法は、大きく分類して「定額法」と「定率法」があります。

(他にもありますが、この二つを理解すれば、実務ではほとんど解決できます。)

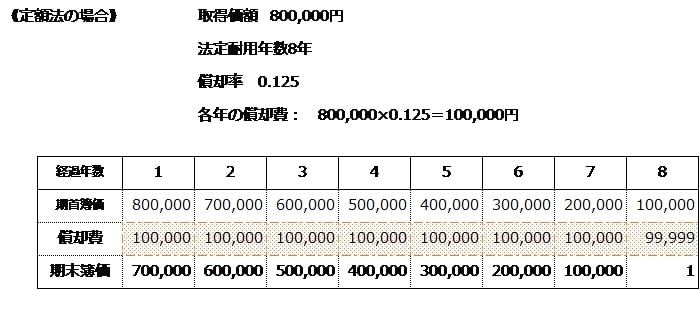

最初は、「定額法」から。

定額法は、毎期一定額を減価償却費として、費用にする方法です。

計算式は 年間減価償却費 = 取得価額 / 耐用年数

減価償却費の計算が、比較的簡単で、減価償却費が原則毎期一定です。

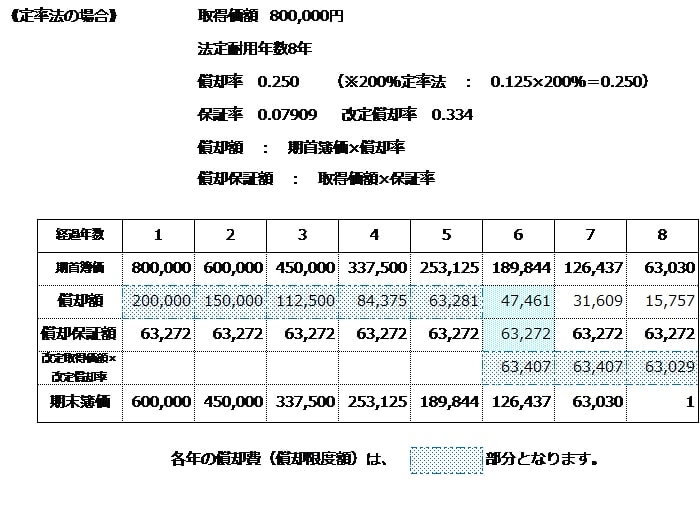

次に、「定率法」です。

定率法は、固定資産の未償却残高に一定率(=償却率)を乗じて減価償却費

を計算する方法です。

計算式は 年間減価償却費 = 未償却残高 × 償却率

(未償却残高 : 取得価額―減価償却費の累計額)

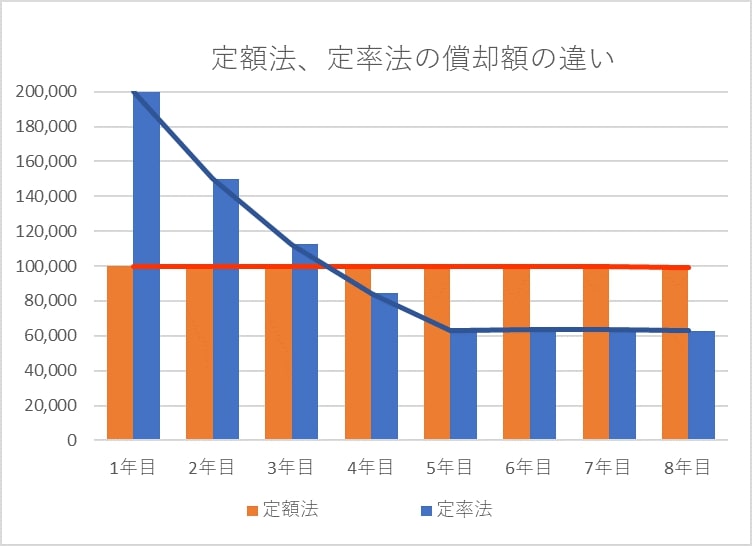

定率法は特徴として、耐用年数の初期に多くの減価償却費が算出され、経過年数

が進むにつれて、償却費も徐々に減少していくことになります。

早く費用に計上したいのであれば、「定率法」で計算したいですよね。でも、どちらで

計算するかは、自由に選べるわけではなく決められたルールがあるんです。それは、後半

でご説明することにして、「定額法」と「定率法」の実際の計算を比較して見てみましょう。

以上の例を見れば、一目瞭然、定額法は、1年目から7年目まで10万円

減価償却費を計上し、耐用年数最終年8年目は、1円の備忘価額を残して

99,999円減価償却費を計上します。

定率法は、初年度は、20万円、2年目は15万円、どんどん減って、6年目は

少し複雑な計算をしますが、63,407円、7年目も63,407円、最終年8年目は、

備忘価額1円を残して、63,029円減価償却費を計上します。

特徴が、よくわかりますよね。

余談ですが、現在の定率法は、200%定率法といい、定率法の償却率は

定額法の償却率×200% となっています。実は、平成24年3月以前は、

250%定率法で、定額法の償却率×250%だったのですが、それは、初めの

償却額が大きくなりすぎるようで、税制改正で200%に引き下げとなりました。

ここで、定額法と定率法、どちらか選択できるのなら、うちの会社に有利な方を

実施したいですよね。では、次にどの償却方法で計算するのか、見て行きましょう。

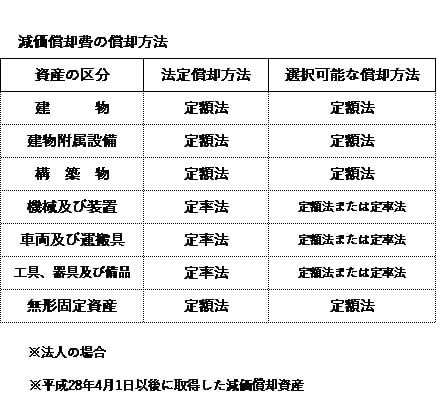

(法人税法施行令48の2、51、52、53)

まず、「法定償却方法」が定められており、期限までに、償却方法を選定しなかった場合は、

「法定償却方法」で計算することになります。

選定の期限は、

①法人設立直後の申告の場合

「最初の法人税申告書提出期限」までに、納税地の所轄税務署長に提出しなければなりません。

②それ以外の時期に、償却方法を変更するときは、事業年度開始の日の前日までに変更の申請書

を提出しなければなりません。

うちの会社は、どの償却方法を選択するのが、より良いのか、顧問税理士や担当者と相談

してみましょう!

そして、もっとも大事なのは、決算時に「減価償却費」を、ちゃんと経費処理することです。

つまり、その法人がその事業年度においてその償却費として損金経理した金額のうち、その法人

が選定した償却方法に基づき計算した償却限度額に達するまでの金額が減価償却費となります。

(法人税法31条1)

業績が大きく落ち込んだ時、「今期は減価償却費の計上を見送る」という、意思決定をされた

会社もあるかも知れません。会計処理しなければ、減価償却費は、損金に出来ないんです。

ですから、決算の打合せ時には、今期の決算の減価償却費の計上額も、しっかり打合せ

しなければなりませんね。

最後に、減価償却資産に関連して、「繰延資産」についても、少しだけ見ておきたいと思います。

繰延資産とは、

・すでに代価の支払いが完了(または、支払い義務が確定)

・役務の提供を受けた

・その効果が将来にわたってもたらせる

具体的には、

①会社法上の繰延資産

・創立費 ・開業費 ・開発費 ・株式交付費 ・社債等発行費

②税法上の繰延資産

・施設の設置または改良に要する負担金

・資産を賃借するための権利金等

・役務の提供を受けるための権利金等

・広告宣伝用資産を贈与した費用

・その他自己が便益を受けるための費用

具体例を見れば、なんとなくどういうものか、思い浮かびますよね。要は、ある目的の

ために支払った経費の効果が、1年以上に及ぶため、収益に対応していない部分は、

今期費用にならないので繰り延べるということです。

では、繰延資産の償却は、どのようにするのでしょうか。

①の繰延資産は、「任意償却」なので、支出の効果の及ぶ期間で任意で償却できます。

②の繰延資産は、同じく効果の及ぶ期間で償却しますが、償却期間は通達で決まっています。

(法人税法基本通達 8-2-3)

詳しい償却方法は、上記通達を確認してください。償却費の計上は「繰延資産償却」

という科目になります。

以上、今回は「減価償却」を中心に、見てきました。減価償却資産も繰延資産も、購入

した時、支出した時に、一括で費用にするのではなく(注)、価値の減少に応じて、効果の及

ぶ期間に応じて、費用計上します。そして法人税法による償却限度額の範囲内であれば、

損金経理を条件に、自由に償却額を決めることができるのです。

つまり「減価償却」の目的は、正しい期間損益計算をするためなのです。今期はいくら

利益を獲得できたか、正しい認識のために!!

次回の予告

(注)の部分で、「一括で費用にするのではなく」と書きましたが、次回は、逆に

一括で費用にしたり割増しで費用にする場合(「特別償却他」)のお話しとなります。

「エ~そんな方法あるの!」という声が聞こえてきました!

ややこしいことを分かりやすくをモットーにお伝えします。お楽しみに。

なお、税務判断は事例ごとに個別具体的に行う必要がございます。詳細は、顧問税理士や

担当者とご相談下さい。また、本記事に掲載されている情報を基にご自身でご判断、処理

された事項については、弊社では責任を負いかねますので、ご了承くださいませ。