BLOG代表税理士 松尾ブログ

爽快、バジルペースト、のはずが

2025-06-27

テーマ: まつおの畑作日記

永い眠りから覚めたニンニク。

掘ったその瞬間からクサイ。

ことしはバジルも収穫できたので。

ニンニクと塩とオリーブオイルをミキサーに。

バジルペーストに。

粉チーズ入れるのを忘れるという、、、。

0

0あおばの基本計画

2025-06-24

テーマ: 税理士@松尾

弊社は6月決算。

ということで完成しました、

税理士法人あおば経営計画書。

もう10年になるでしょうか。

期首である7月1日には、全社員が集まって経営計画発表会を開いています。

今年は3年間の経営計画を策定することとしました。

なぜ3年なのか?

と言いますと、3年後に私自身が50歳になるから、という極めて個人的な理由です。

しかし、

「私は今、何に感謝しているのか?」

「なぜ今の仕事に就いているのか?」

「自分の家族に今の仕事のどんな価値を伝えたいか?」

といった質問を自分で書き出し、自分で記入してみることから始め、3年間の基本方針を整えました。

やり出したのは今年の1月、、、。

回りくどいやり方ですし実際に恐らく必要以上に時間がかっていると思います。

しかし、以前にブログでも書いた通り、「自力」こそ重要、と考えてのことでした。

おかげで、思考のフレームといいますか、経営計画を作る際には

このひな型で

この順番で

この項目を盛り込んで

作っていけば出来上がる、という枠組みもできました。

ドラッガーさんのマネジメントももう一度読み直しました。

(やっぱりエッセンシャル版じゃない方がいいと思います。)

しかし結果が全て。

来たる7月1日に共有の後、着実に成果につなげ、

血縁関係のない税理士がバトンタッチをしていく弊社の特徴を活かし、

組織をつないで行きたいと思います。

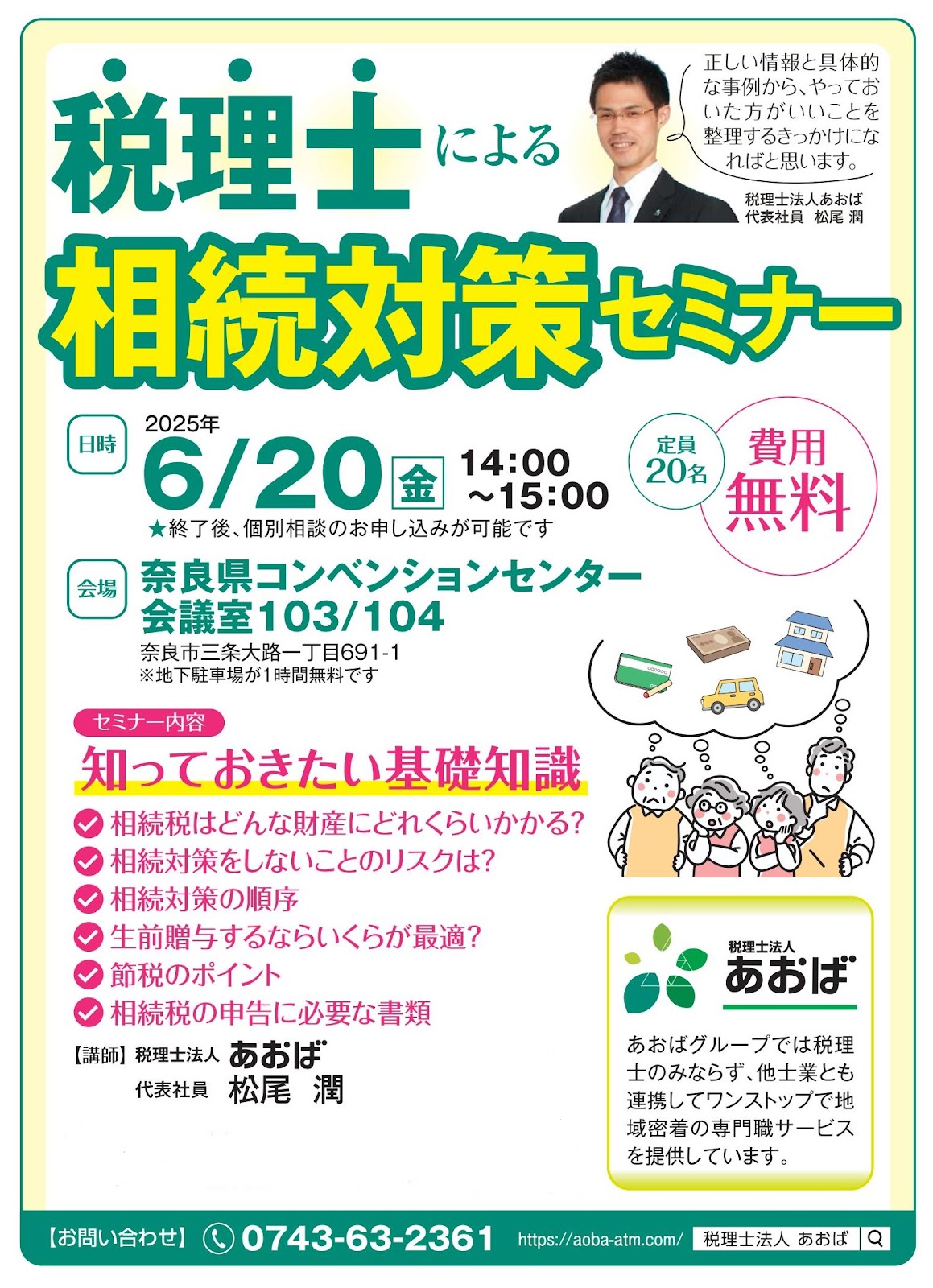

税理士による相続対策セミナー。

お陰様ですぐに定員に達し、無事に終わりました。

また年末に開催予定ですので、その際はご都合許せばご参加ください。

こんな感じです。

↓

0

- 2025年6月 (4)

- 2025年5月 (2)

- 2025年3月 (2)

- 2025年2月 (1)

- 2025年1月 (2)

- 2024年12月 (3)

- 2024年11月 (1)

- 2024年10月 (4)

- 2024年9月 (2)

- 2024年8月 (3)

- 2024年7月 (2)

- 2024年6月 (4)

- 2024年5月 (4)

- 2024年4月 (3)

- 2024年3月 (2)

- 2024年2月 (2)

- 2024年1月 (2)

- 2023年12月 (3)

- 2023年11月 (2)

- 2023年10月 (5)

- 2023年9月 (1)

- 2023年8月 (4)

- 2023年7月 (2)

- 2023年6月 (5)

- 2023年5月 (3)

- 2023年4月 (4)

- 2023年3月 (2)

- 2023年2月 (4)

- 2023年1月 (4)

- 2022年12月 (3)

- 2022年11月 (7)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年6月 (2)

- 2022年5月 (3)

- 2022年2月 (1)

- 2022年1月 (3)

- 2021年11月 (2)

- 2021年10月 (1)

- 2021年8月 (9)

- 2021年7月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (4)

- 2020年9月 (3)

- 2020年8月 (4)

- 2020年7月 (4)

- 2020年6月 (2)

- 2020年5月 (1)

- 2020年4月 (3)

- 2020年3月 (6)

- 2020年2月 (3)

- 2020年1月 (3)

- 2019年12月 (4)

- 2019年11月 (4)

- 2019年10月 (6)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (5)

- 2019年6月 (6)

- 2019年5月 (8)

- 2019年4月 (7)

- 2019年3月 (11)

- 2019年2月 (8)

- 2019年1月 (8)

- 2018年12月 (10)

- 2018年11月 (8)

- 2018年10月 (9)

- 2018年9月 (9)

- 2018年8月 (7)

- 2018年5月 (2)

- 2018年4月 (2)